下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

主要内容

引言:抵御关税的模式有三种,分别存在于关税加征前、加征中和加征后。

关税正成为影响明年宏观环境的重要变量。1)美对华加征关税,特朗普若上任将强化这一外部风险。特朗普此前表示,若上任后将对全球商品加征关税10%,对中国商品加征关税60%。2)关税历史回顾:四批商品清单、涵盖3600亿美自华进口。3)目前关税情况:涉及商品规模2340亿美元,以电气机械、纺织服装等主。

“加征前”应对模式:高依赖度商品“抢出口”。1)“3000亿A清单”曾出现典型“抢出口”特征。关税实施前进口商为规避额外成本,会在征税前提前进口,“3000亿A清单”在关税加征前三个季度内开始抢出口,单边贡献出口增速12个百分点左右。2)原因分析:高进口依赖度商品才具备“抢出口”特征。四批商品仅“3000亿A”清单具备“抢出口”模式,主因该类商品美自华进口依赖度最高(彼时25.8%),短期难以替代,其他清单进口依赖度均低于20%。3)结构分析:消费品不明显,中间品、资本品“抢出口”。若中间品、资本品等供应链面临短缺,会影响美国当地生产和就业,因而“抢出口”更多集中在中间品、资本品领域,以手机零部件、电气设备、金属及制品为主。

“加征中”应对模式:关税排除、也有“抢出口”。1)加征关税对出口增速影响约等于加征税率,但“抢出口”模式下不同。加征前出现美自华进口增速大幅高于美自其他国家进口增速的情况下,加征后出口增速下滑幅度会大于关税税率加征幅度。2)加征关税后存在“排除机制”,排除比例高达46.2%,对出口影响存在两个阶段。“排除清单”执行后3个月内对部分商品出口形成支撑,主要为机械设备、橡胶塑料等,此外“排除清单”到期前半年内,美自华进口将明显提升。3)但从中期来看,美自中国进口仍会下滑,尤其是高依赖度商品。抢出口与关税排除只是短期支撑。

“加征后”应对模式:出口转移+产业转型+国别转换。1)出口转移:产业仍在国内,出口绕道“加墨”进入美国。18年贸易摩擦时未有出口转移,但近两年来该模式建立,今年已持续贡献我国对美出口增速8个百分点。近两年加墨自中国加大进口,验证“出口转移”。从商品来看,我国出口转移包括中间品、资本品和消费品,具体为面板、家具、纺织服装、集成电路、矿物金属制品、汽车交运设备、机械设备等。2)产业转型:一般贸易替代加工贸易,中间品、资本品替代消费品。我国出口模式已在从依赖美国的加工贸易,转向依赖自主产业竞争力的一般贸易。近十年我国出口份额中更多是中间品与资本品份额提升,显示我国更积极融入全球产业链、帮助海外经济体工业化之路,而不是与其他国家继续开展低附加值消费品市场竞争。3)国别转换:一带一路出口高增,同时从产业链来看,美国培育新兴国家承接消费电子整机生产与出口,我国份额下滑,但新兴国家缺乏零部件,我国加快给新兴出口电子零部件,通过改变分工角色对冲制裁。

总结:中短期出口“U型”,长期嵌入新兴工业化。

1)下半年:排除清单到期VS抢出口+出口转移。前期关税排除清单到期(668.7亿)将拖累下半年出口增速。但抢出口规模更大(2893亿商品),叠加出口转移对冲,年内出口增速不至于失速下行。

2)25-26年:出口预计“U型”走势。25Q2之后,关税逐步加征的影响大于美国库存变化影响,出口增速或趋于回落,2026年之后,美国预计会阶段性公布排除清单,此外出口转移与产业转型将适度对冲制裁影响,近年来贸易摩擦后我国产业链也“逆势升级”,加之降息背景下美国库存增速回升,届时出口增速或小幅回升。

3)长期:更紧密嵌入海外国家生产环节与工业化进程,规避个别国家“去中国化”。美国对华依赖度较高的主要是消费品,中间品、资本品依赖度相对较低,且从渗透率来看,我国在新兴市场中渗透率较低的也是中间品、资本品,未来有提升空间。即使美国想扶植新的制造业供给国,但新兴国家生产体系不可能一夜建成,新兴工业化过程需要从我国进口中间品、资本品完成禀赋积累,我国出口将由消费品逐步转向中间品资本品,更深入融入全球产业链,更紧密嵌入海外国家生产环节,是未来我国规避个别国家“去中国化”的核心主线。

风险提示:贸易政策超预期变化,全球地缘政治风险,美联储长时间维持高利率。

以下为正文

1. 关税正成为影响明年宏观环境的重要变量

1.1 美对华加征关税,特朗普若上任将强化这一外部风险

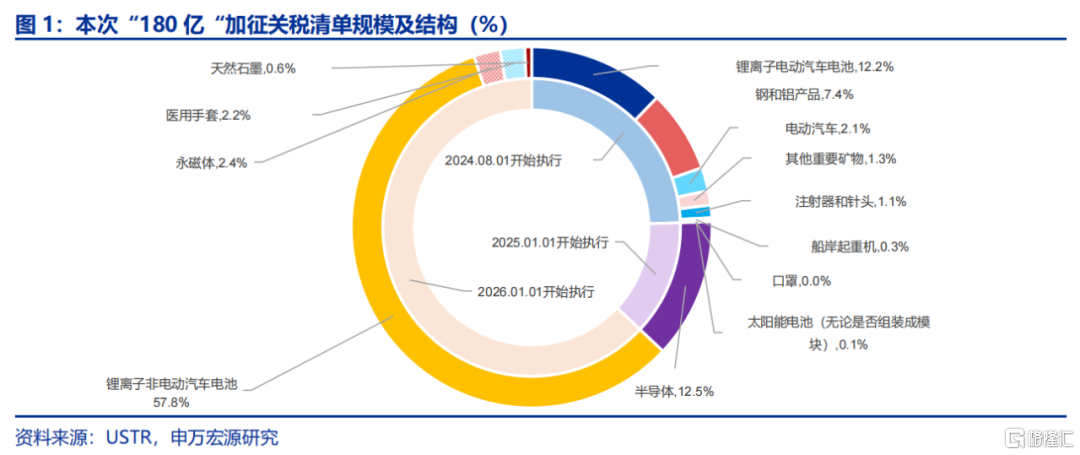

前期特朗普表示若上任后将大幅提高关税税率,伴随美国大选临近、特朗普上任预期强化,这一外部风险值得重视。2022年5月美国政府启动针对2018年301条款的法定四年审查,审查过程历时两年,于2024年5月结束,根据审查结果,拜登政府决定继续增加对多个中国商品的关税,提出“180亿清单”。此外特朗普曾表示,若上任后将对全球商品加征关税10%,对中国商品加征关税60%。而年底美国大选后若特朗普成功当选,共和党有较大可能同时控制参议院与众议院,明年关税政策将成为非常值得重视的外部风险。

1.2 目前关税情况:涉及商品规模2340亿美元,以电气机械、纺织服装等主

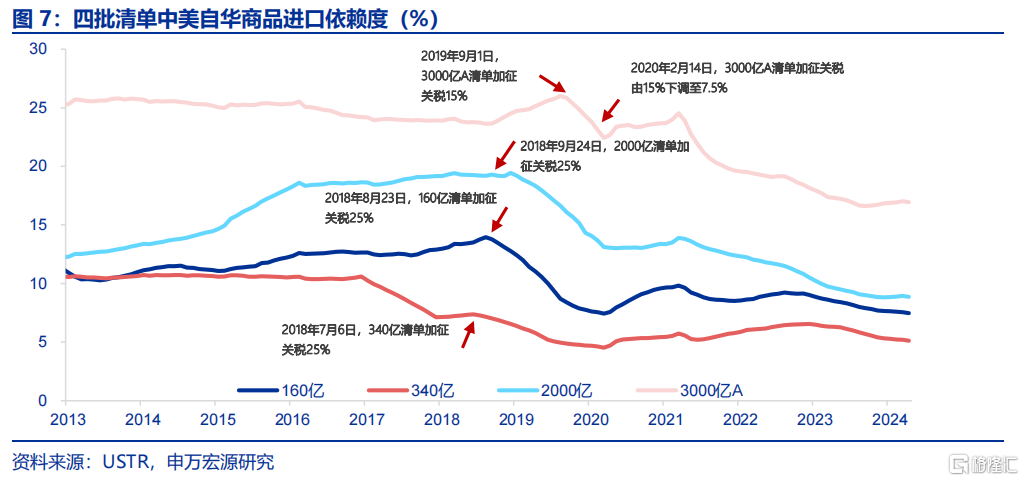

近年来,美国对中国实施的301条款关税始于特朗普政府时期。2018-2019年,美国先后实施了四轮301条款关税清单。1)“340亿”清单一:2018年7月6日起,美国开始对中国340亿美元商品加征25%的关税。2)“160亿”清单二:2018年8月23日起,美国开始对中国160亿美元商品加征25%的关税商品。3)“2000亿”清单三:2018年9月24日起,美国对中国2000亿美元商品加征25%的关税商品。4)“3000亿A”清单四:2019年5月13日,USTR公布了对中国3000亿美元商品的加征清单,第一批从9月1日执行15%的加征税率,最后伴随中美第一阶段经贸协议达成,关税清单规模缩小至1156亿,加征税率降低至7.5%。

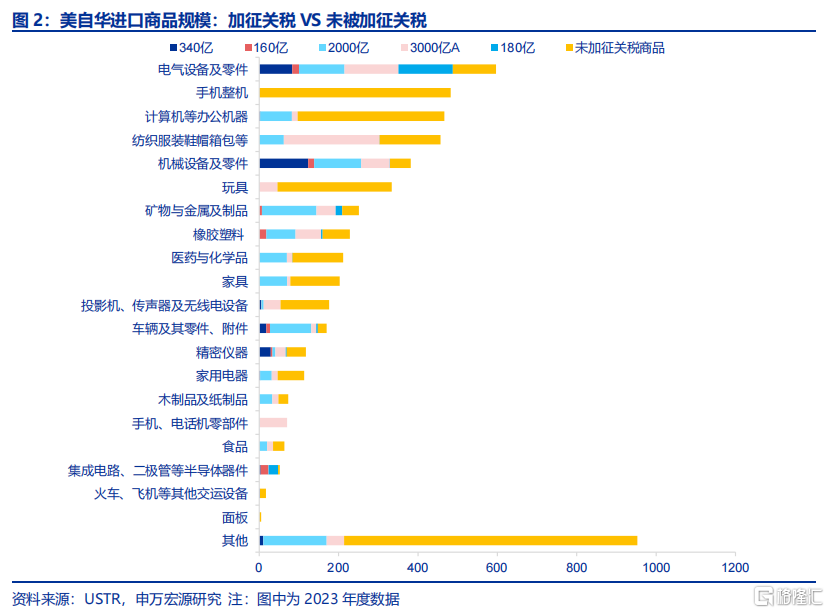

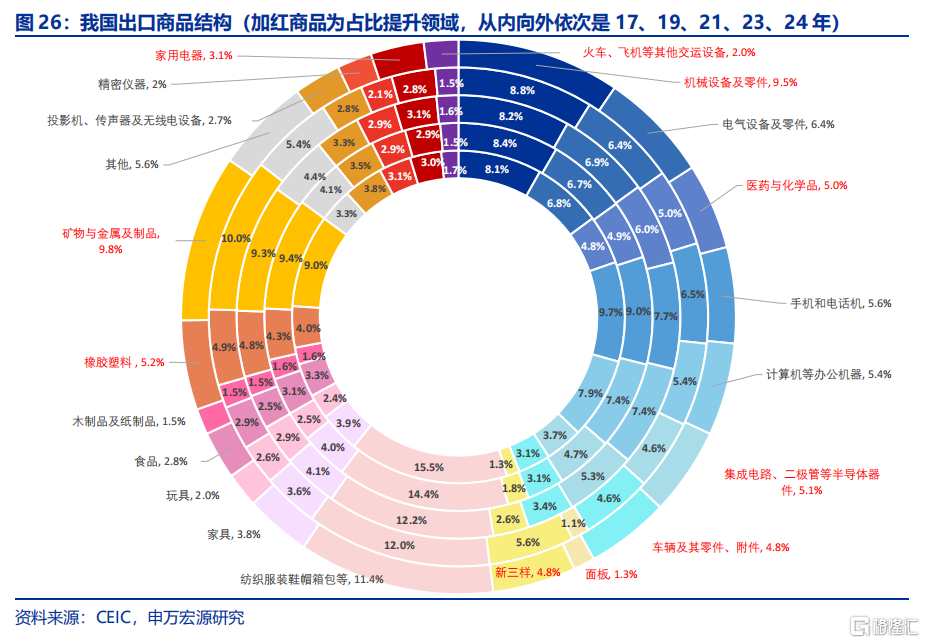

四批清单关税政策延续至今,虽然由于关税清单商品进口减少,但目前规模仍高达2340亿美元、占比43%,结构上主要为电气设备、机械设备、纺织服装等。其中,“340亿清单”规模目前为267亿,“160亿清单”规模目前为92亿,“2000亿清单”规模目前为926亿,“3000亿A清单”规模目前为840亿。分商品看,加征关税商品主要集中在电气设备及零件(占总加征关税规模15%)、机械设备及零件(14.1%)、纺织服装鞋帽箱包(12.7%),矿物与金属及制品(8.2%)、橡胶塑料(6.7%)、车辆及零部件(6.1%)。

未被加征关税的商品占比57%,主要为手机整机、电脑等办公机器、玩具等等。尚未被加征关税规模达2893亿美元,占美自华总体进口57%,分商品看,主要为手机整机(占未被加征关税商品规模16.7%)、电脑等办公机器(12.8%)、玩具(9.9%)、部分纺织服装鞋帽箱包(5.3%)、化学品与医药(4.4%)、家具(4.3%)等。

2. “加征前”应对模式:高依赖度商品“抢出口”

2.1 “3000亿A清单”曾出现典型“抢出口”特征

四批加征关税清单中,只有“3000亿A清单”出现典型的抢出口特征。在关税法案正式实施前,进口商为了规避额外成本,往往会在加征关税前提前进口,相应带来我国企业“抢出口现象”,但具体的时间和幅度因不同加征商品而异:

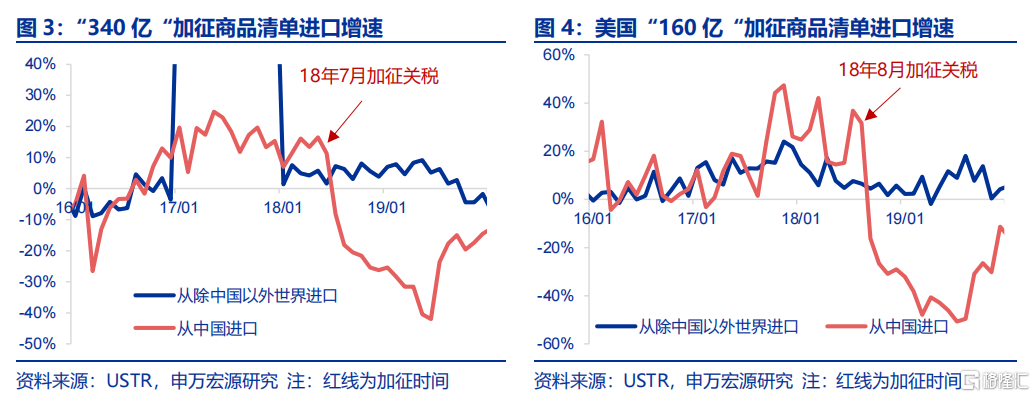

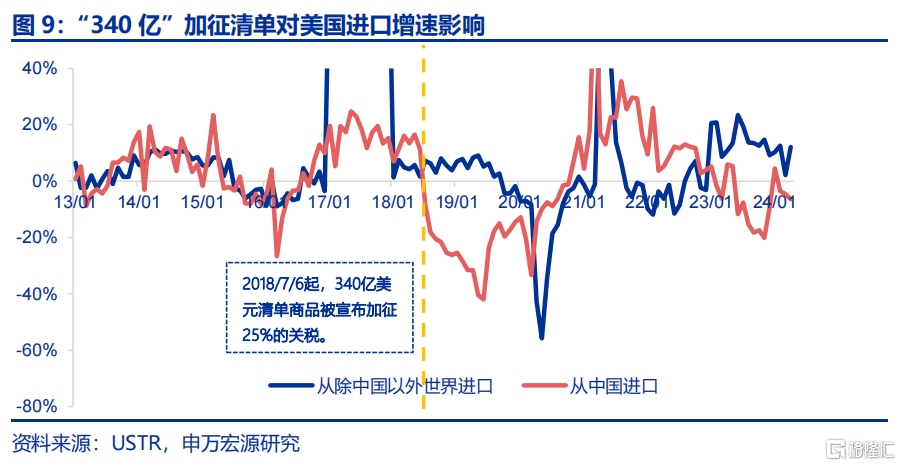

1)340亿清单:并未出现关税加征前美自华进口增速明显高于美自其他国家进口增速的情况。自2017年以来,美国就在加大自除中国外其他国家进口,表现为美自其他国家进口增速大幅上升,而美自华进口增速在18年7月加征关税前,一直持平于15%附近,并未出现加征关税前增速冲高的迹象。

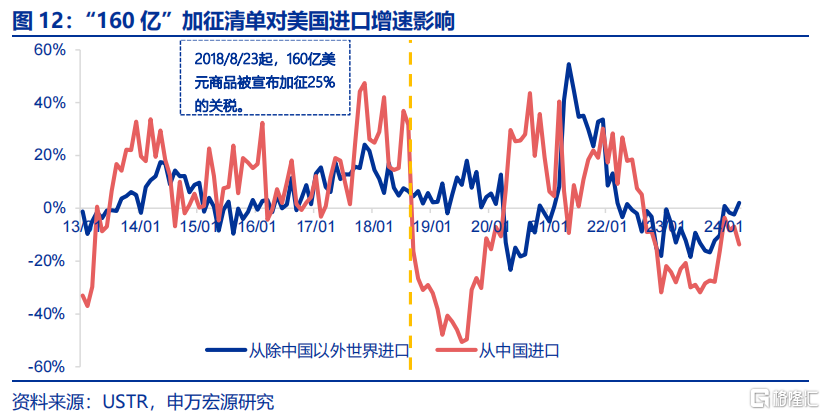

2)160亿清单:加征关税前美自华进口增速持续高于美自其他国家进口增速,但并不属于典型的“抢出口”。该批清单商品,美自华进口增速自17Q4开始已大幅上升,并持续高于美自其他国家进口增速,延续至18年8月美国加征关税前。而17Q4美国尚未开始对华加征关税,因此该清单增速特征并不能简单归因于“抢出口”。

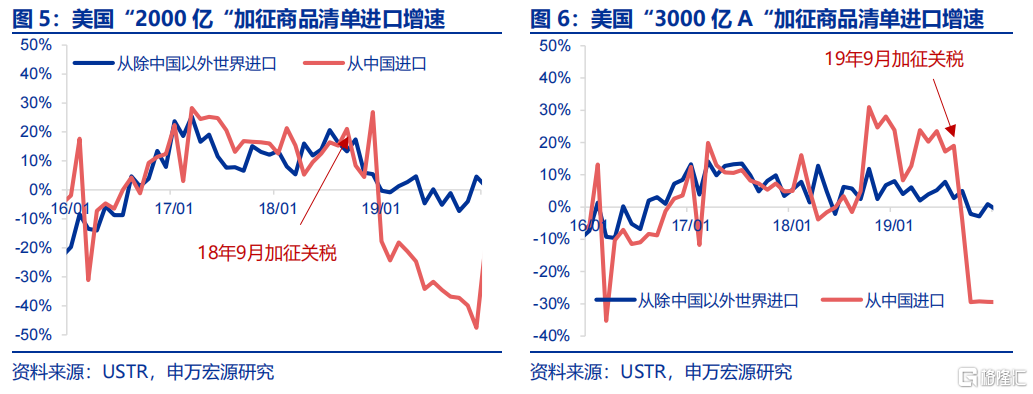

3)2000已清单:加征前未抢出口,加征后曾因“圣诞节”集中出口,但影响有限。该批清单于18年9月开始加征关税,关税加征前美自华进口增速,与美自其他国家进口增速基本持平,并不存在典型抢出口现象,反而是加征后于12月增速大幅上升至26.9%(11月为4.5%),以纺织服装等消费品为主,或源于“圣诞节”备货需求较大,而短期无法找到可替代中国的供给大国,因此仍从中国进口,但“圣诞节”后进口增速明显回落。

4)3000亿A清单:加征前三个季度内开始抢出口,单边贡献出口增速12个百分点左右。“3000亿A”清单于2019年5月13日宣布,于9月1日生效,本身宣布时间与加征时间差就令“抢出口”具备时间基础,同时在前期三轮关税加征的预期下,进口商会更早进行准备,因此观察增速,自18Q4以来美自华进口增速即开始大幅高于美自其他国家进口增速,增速差高达12个百分点。

2.2 原因分析:高进口依赖度商品才具备“抢出口”特征

四批商品仅“3000亿A”清单具备“抢出口”模式,主因该类商品美自华进口依赖度最高,短期难以替代。观察四批清单中美自华商品的进口依赖度(美自华进口/美自全球进口),可以发现美国对“3000亿A”清单中的商品依赖度最为显著,高达23.7%左右,在加征关税前,依赖度提高至25.8%。但反观其他三批商品,进口依赖度基本均在20%以下,因此未出现明显的“抢出口”特征。

2.3 结构分析:消费品不明显,中间品、资本品“抢出口”

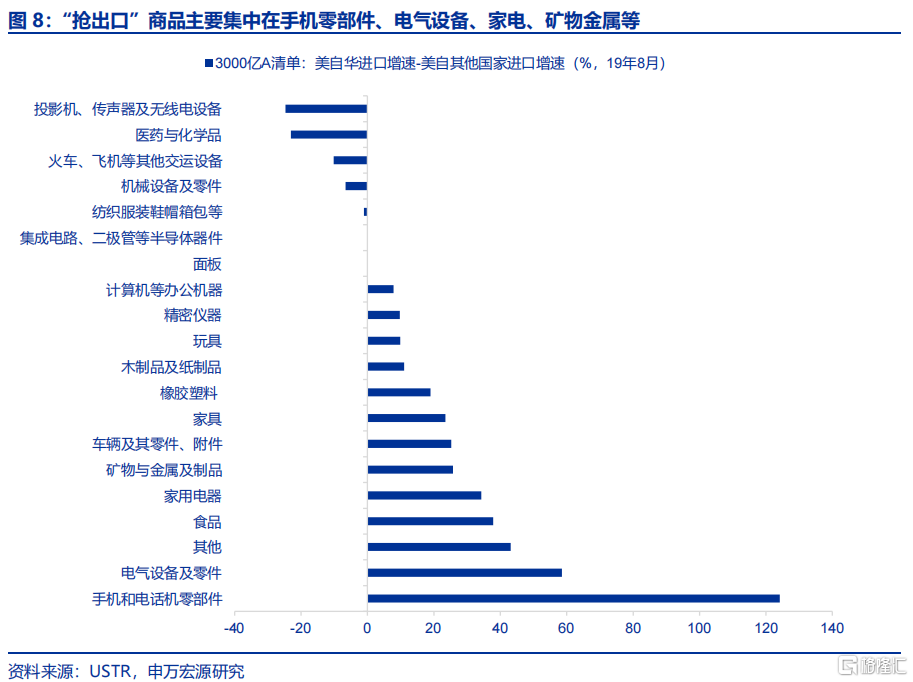

消费品“抢出口”并不明显,“抢出口”主要集中在中间品、资本品等供应链环节,以手机零部件、电气设备、家电、矿物金属等为主。“3000亿A”清单是19年9月1日开始加征关税,我们对比2019年8月美自华进口增速与美自其他国家进口增速差值,讨论“抢出口”的商品领域,结果显示,“抢出口”主要集中在中间品、资本品等供应量环节,消费品“抢出口”相对较少,虽然玩具、家具等存在“抢出口”,但规模较大的纺织服装鞋帽箱包,在加征关税前美自华进口增速反而低于美自其他国家进口增速。相比之下,“抢出口”最明显(增速差最大)的是手机零部件、电气设备、家电、矿物金属等。

从逻辑上来看,若中间品、资本品等供应链面临短缺,会影响美国当地生产和就业,因而“抢出口”也更多集中在中间品、资本品领域,而非消费品。

3. “加征中”应对:关税排除、也有“抢出口”

3.1 加征关税对出口增速影响约等于加征税率,但“抢出口”模式下不同

正常模式下,出口增速下滑幅度与关税税率加征幅度基本一致:

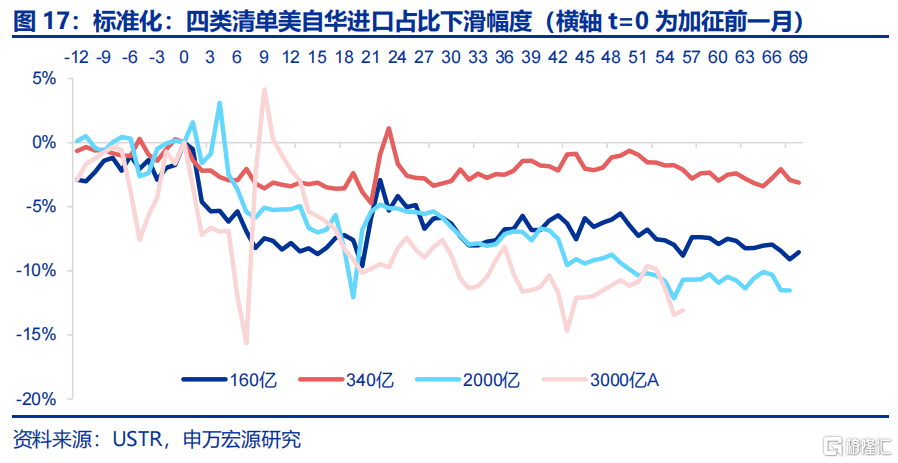

1)“340亿清单”加征关税25%,出口增速冲击幅度为28个百分点。“340亿清单”自2018年7月6日开始加征关税25%,自2018年7月至2019年12月,美自华进口增速平均为-23.7%,低于美自其他国家进口增速(4.3%)28个百分点。

2)“2000亿清单”加征关税25%,出口增速冲击幅度为21个百分点。“2000亿清单”自2018年9月24日开始加征关税25%,自2018年9月至2019年12月,美自华进口增速平均为-19.2%,低于美自其他国家进口增速(2%)21个百分点。

加征前出现美自华进口增速大幅高于美自其他国家进口增速的情况下,加征后出口增速下滑幅度会大于关税税率加征幅度:

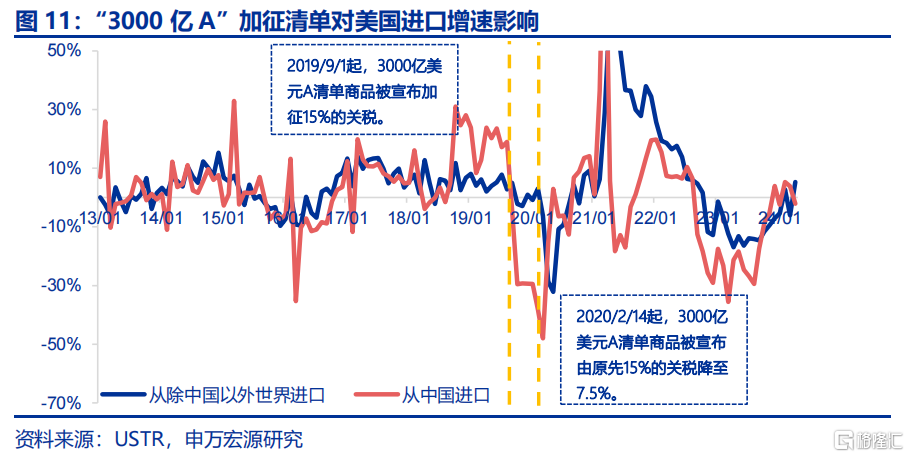

1)“3000亿A清单”初期加征关税15%,出口增速冲击幅度为23个百分点,加征前“抢出口”也相应导致加征时出口下滑幅度更大。“3000亿清单”自2019年9月1日开始加征关税15%,自2020年2月14日后加征税率降至7.5%,但由于此后经历疫情扰动、冲击幅度难以讨论,我们以15%税率实行的区间为参考,自2019年9月至2019年12月,美自华进口增速平均为-23.1%,低于美自其他国家进口增速(0%)23个百分点。

2)“160亿清单”加征关税25%,出口增速冲击幅度为37个百分点,该类商品在加征关税前美自华进口增速大幅高于美自其他国家进口增速。“160亿清单”自2018年8月23日开始加征关税25%,自2018年8月至2019年12月,美自华进口增速平均为-30.5%,低于美自其他国家进口增速(6.3%)37个百分点。

3.2 加征关税后存在“排除机制”,排除比例高达46.2%

301关税排除机制是美国贸易代表办公室(USTR)针对《1974年贸易法》第301条款对中国进口商品加征关税的豁免程序。通过该机制,受关税影响的美国企业可以申请将特定商品从加征关税清单中排除,以减少对其运营的负面影响。申请主要基于三个标准:1)寻求中国以外的商品替代比较困难;2)加征关税对申请主体及美国其他利益造成了严重经济损害;3)该产品不与“中国制造2025“密切相关。

排除手段包括两类:新增排除与排除延期。新增排除指的是USTR会定期接受新的排除申请,并评估是否批准新的豁免。每次新增排除的商品列表都会公开发布。延期排除指的是对于已经获得排除的商品,USTR会在排除期限即将结束前,允许企业再次申请延期排除。

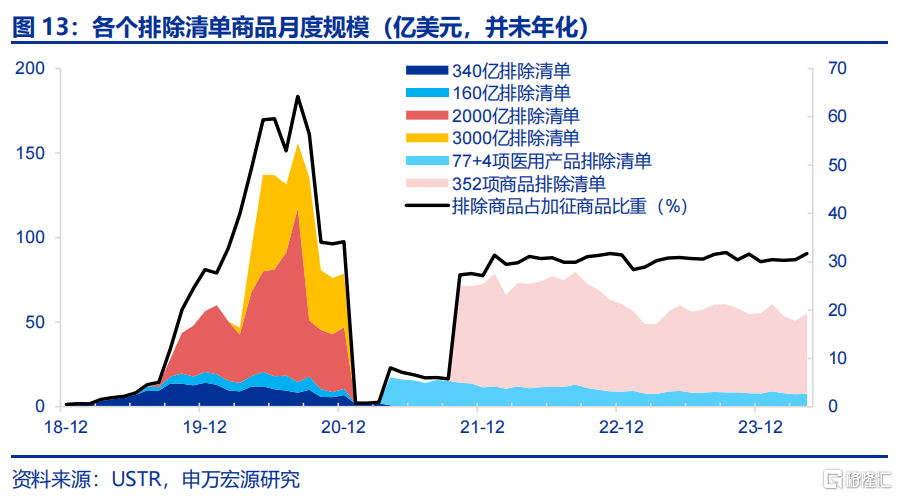

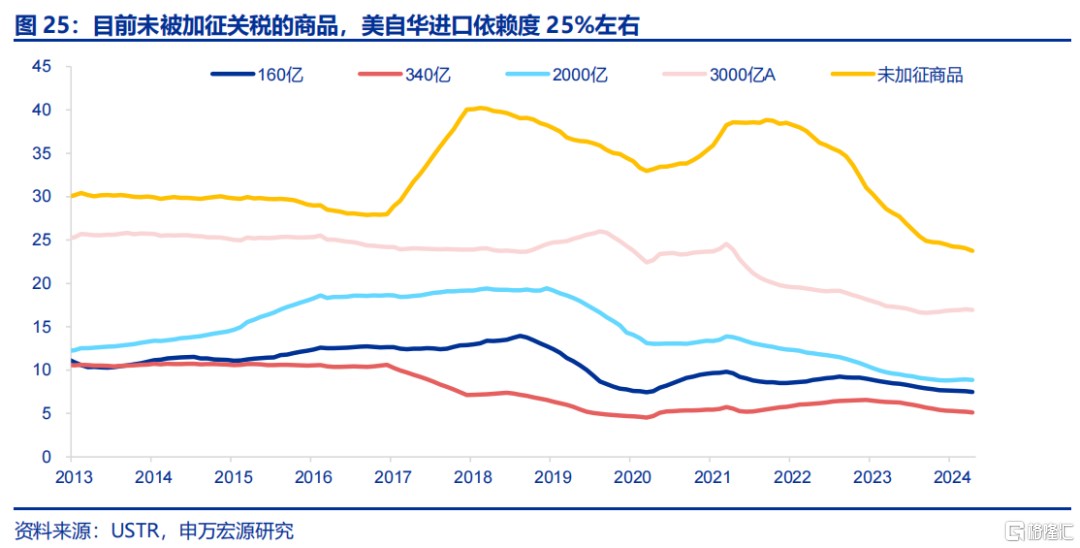

2018年来排除清单(包括新增+延期)共50轮,规模最高达1183亿,排除比例最高达46.2%,截止2024年5月前,排除清单年化规模也有669亿。 排除清单可分为六类,前四类为2021年之前公布的针对四类加征关税清单的排除,但均于2020年底到期,2020年排除规模高达1183亿,占加征关税规模的46.2%。此外,还有“77+4项医用产品”清单,以及“352项获批延长的商品”两类清单。前者自2021年4月1日启动后,分别在2021年11月30日、2023年5月31日和2024年5月31日分三批陆续结束。而“352项获批延长的商品”清单则针对前四批到期商品,自2021年10月12日重启,经多次延期,最长的延长至2024年6月14日。目前规模仍高达669亿,排除占比达30.9%。

3.3 “关税排除”的影响分为两阶段,也存在“抢出口”

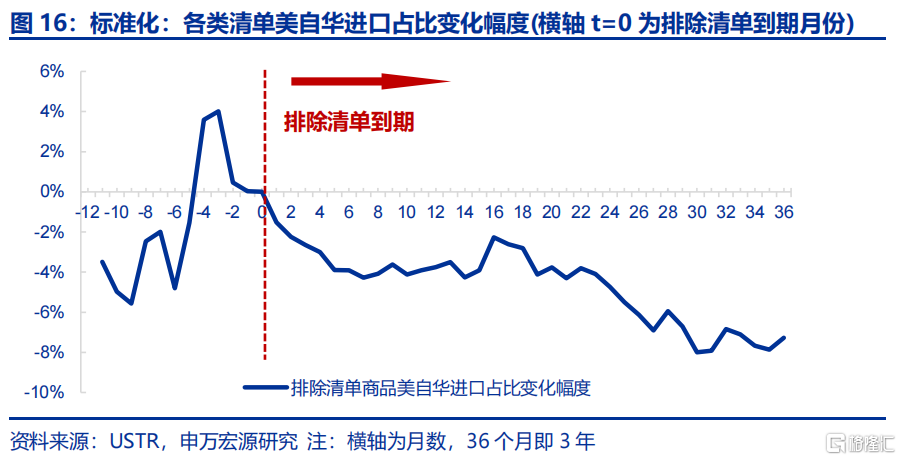

1)“排除清单”执行:执行后3个月内对部分商品出口形成支撑,主要为机械设备、橡胶塑料等

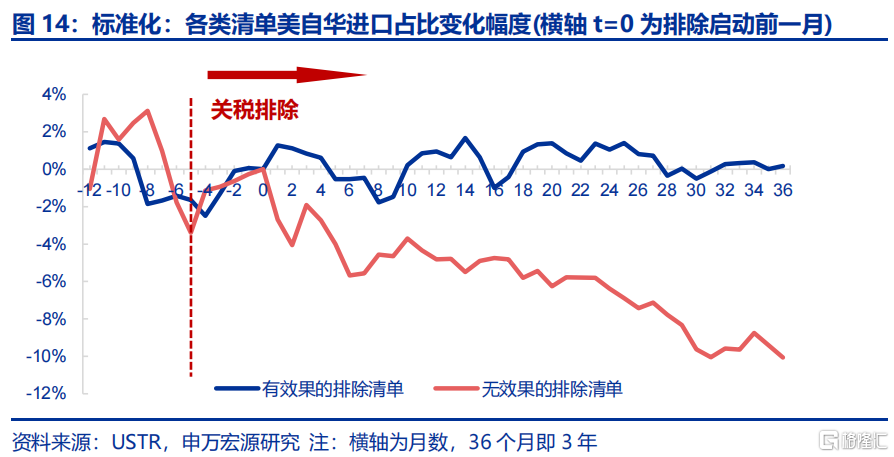

并不是所有关税排除政策均有效,关税排除后3个月内,“有效类清单”美自华进口占比会明显提升、增速反弹5-10个百分点,但“无效类清单”美自华进口占比会继续回落。我们将关税排除清单区分为“有效类清单”(排除后,美自华进口占比明显上升)和“无效类清单”(排除后,美自华进口占比继续回落)。基于美自华进口占比指标,以关税排除时为T=0,观察关税排除前后该指标相对t=0时期的变化幅度,数据结果显示,从短期来看,在关税排除宣布后3个月内,“有效类清单”美自华进口占比或相较排除前平均提升1.3个百分点,对应增速反弹为5~10个百分点之间。但“无效类清单”美自华进口占比在关税排除后仍会回落。

关税排除后三年内(排除存在延期),“有效类清单”美自华进口占比基本稳定,但“无效类清单”美自华进口占比将下滑10个百分点以上。

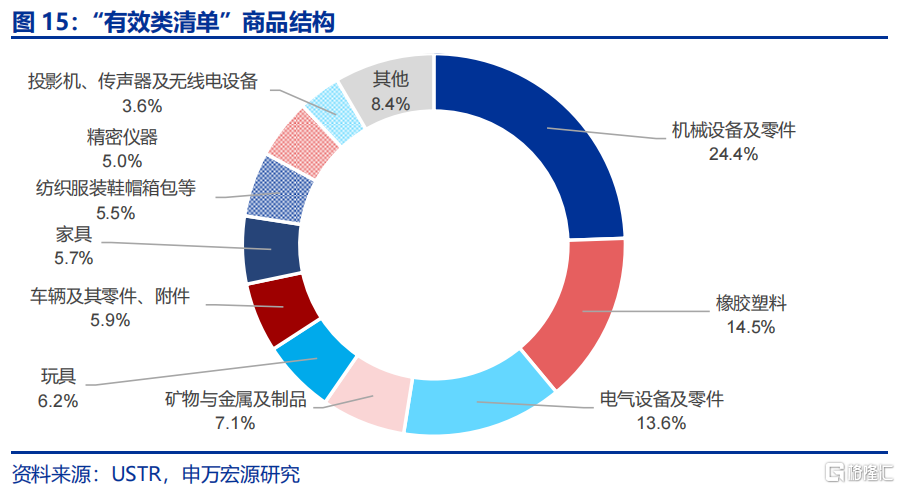

分结构看,“有效类清单”主要为机械设备、橡胶塑料等中间品资本品为主。其中,机械设备占比最高(24.4%),其次为橡胶塑料(14.5%)、电气设备(13.6%)、矿物及金属制品等等(7.1%),显示我国在生产供应链环节不可替代性高于最终消费品环节。

2)“排除清单”到期:到期前半年内美自华进口将明显提升,但到期后会明显回落。“关税排除清单”到期意味着关税税率也会上升,因此在排除清单到期前,也存在“抢出口”行为,表现为在排除清单到期前半年内,美自华进口占比会大幅上升,占比平均上升4个百分点。相应的,关税排除到期后,美自华进口占比也会下行4个百分点左右,而且持续时间要比“抢出口阶段”更长。

3.4 但从中期来看,美自中国进口仍会下滑,尤其是高依赖度商品

从中期来看,美对华依赖度越高的商品,加征关税前会抢出口,加征时会有排除清单支撑,但加征关税后期出口终会下滑,进口依赖度高的商品下滑幅度也更大,充分显示美国关税政策的初衷。上文抢出口部分曾分析,四批清单中美对华依赖度排序分别为“3000亿A”(对华依赖度26%)>“2000亿”(19%)>“160亿”(14%)>“340亿”(7%),而从加征关税后对华依赖度下滑幅度来看,也是 “3000亿A”(对华依赖度下滑13.1个百分点)>“2000亿”(11.5个百分点)>“160亿”(8.5个百分点)>“340亿”(3.3个百分点)。

从商品类别来看,主要是纺织服装鞋帽箱包、手机电脑零部件、电气设备、机械设备等。

4. “加征后”:出口转移+产业转型+国别转换

4.1 出口转移:产业仍在国内,出口绕道“加墨”进入美国

出口转移是主要贸易国均会采用的规避制裁的方式。由于主要进口国均存在反补贴、反倾销的政策,因此出口商往往会采取对于出口商品加工处理等方式,通过改变该商品在税则上的归类或者其他手段,来规避进口国反补贴、反倾销制裁。也因此会反映为所有国家海关统计中均会出现A对B国出口与B自A国进口不相等的情况。

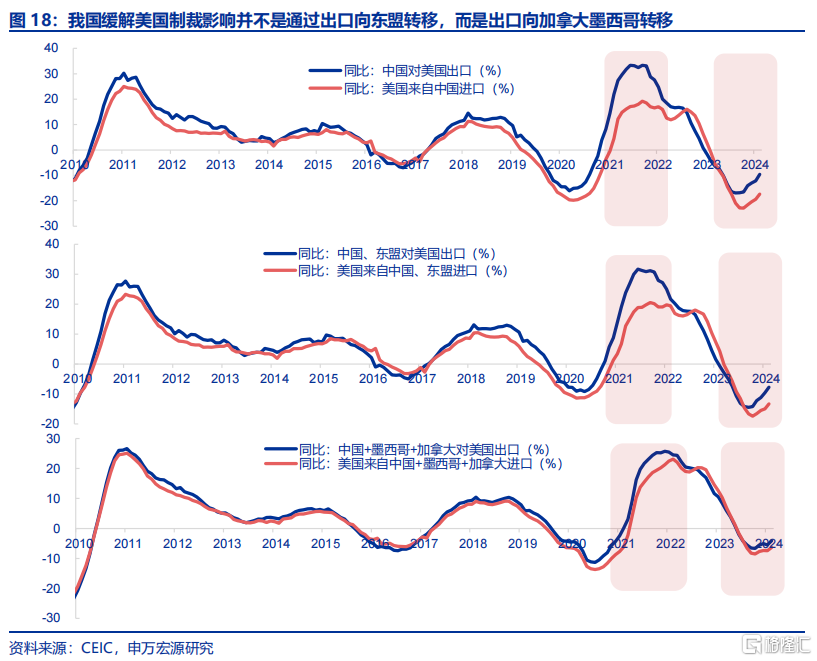

18-19年贸易摩擦时未有“出口转移”,但近两年我国发展出通过加墨的“出口转移”模式,今年这一手段已持续贡献我国对美出口 8 个百分点。自 2021 年以来,我国对美出口增速开始持续大幅高于美国自中国进口增速近 8个百分点,也反映“出口转移”的对冲效果,虽然近期美国在对通过墨西哥的钢材出口转移进行调查,但产业链分工更细的零部件等中间品较难溯源,仍是重要的制裁对冲手段。

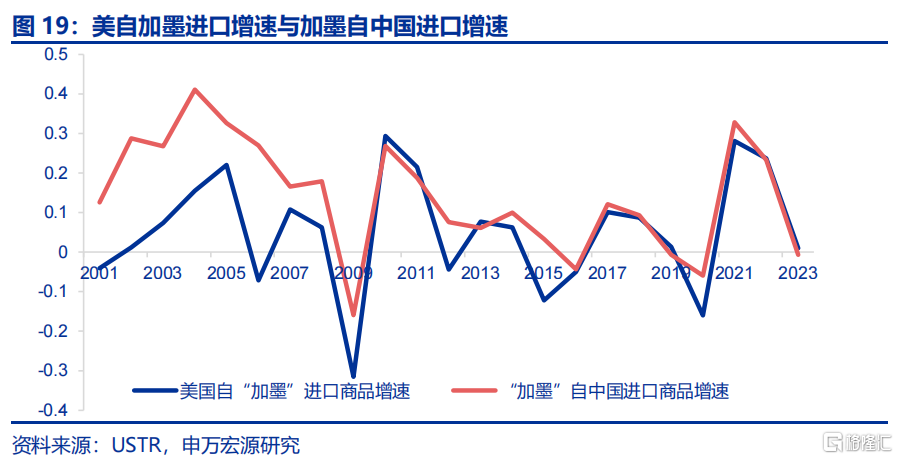

而从加墨数据来看,也出现了近两年加墨自中国加大进口的现象,验证“出口转移”模式。近两年美自加墨进口增速,与加墨自中国进口增速均出现同步性提升。

从商品来看,我国出口转移包括中间品、资本品和消费品,具体为面板、家具、纺织服装、集成电路、矿物金属制品、汽车交运设备、机械设备等。通过对比我国对美国出口规模,超出美国自中国进口规模的比例,衡量出口转移的商品领域。我国出口转移涵盖中间品、资本品和消费品,从超出比例来看,主要为面板(超出80.7%)、家具(58%)、纺织服装鞋帽箱包(48.4%)、火车飞机等交运设备(44.4%)、集成电路(25.5%)、家用电器(17.7%)、矿物金属及制品(16.8%)、橡胶塑料(14.3%)、车辆及零部件(14.2%)、机械设备(11.4%)等。

4.2 产业转型:一般贸易替代加工贸易,中间品替代消费品

我国出口模式已在转型,总体模式从依赖美国的加工贸易,转向依赖自主产业竞争力的一般贸易。从我国出口商品份额来观察,近年来以加工贸易为主的消费电子出口份额持续回落,这一部分主要销向美国,反映制裁影响。但我国自主产业、一般贸易出口份额却在持续上升,譬如汽车机械、能源资源,甚至包括一部分纺织服装等轻工制品。

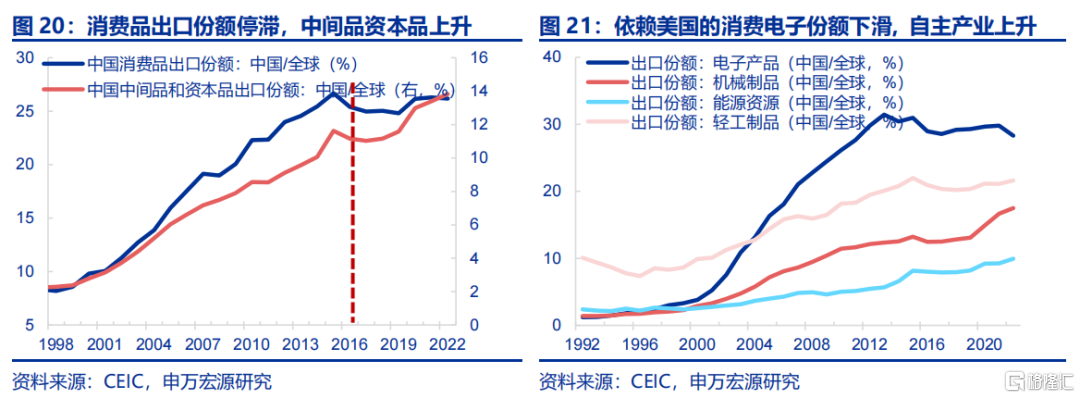

从中长期来看,近十年我国出口份额中更多是中间品与资本品份额提升,显示我国更积极融入全球产业链、帮助海外经济体工业化之路,而不是与其他国家继续开展低附加值消费品市场竞争。在2015年之前,我国更多扮演的是全球主要消费品供应国的角色,表现为消费品出口在全球消费品出口中的占比由2000年3%左右,大幅提升至2015年27%。但2015年后,消费品出口份额增长停滞,而中间品、资本品出口份额开始提升,由11%提升至14%。

4.3 国别转换:增加对新兴国家中间品、资本品出口

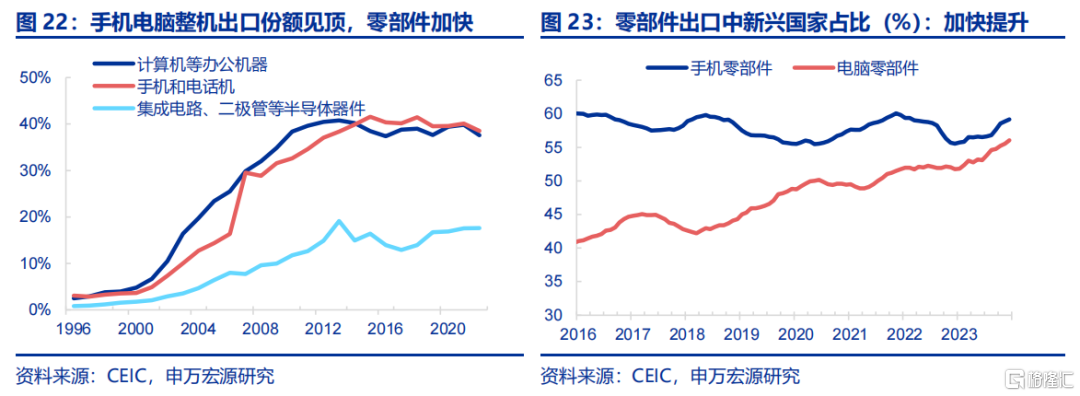

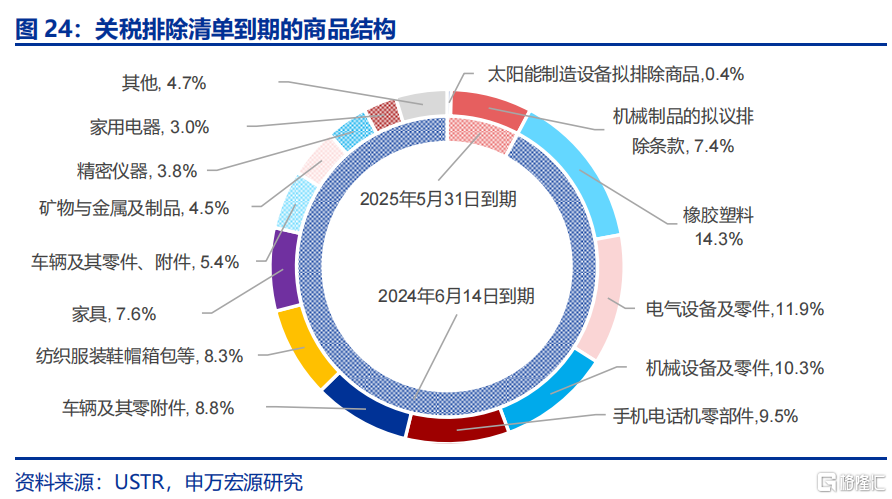

近年来我国对一带一路出口增速较高,且从产业链供应链来看,美国培育印度、东盟等国家承接手机、电脑整机生产角色(消费品),我国整机出口下滑,但我国加快给新兴国家出口零部件(中间品),通过改变分工角色缓解制裁压力。我国此前出口高度依赖消费电子,但近年来美国逐步培育印度、东盟等国家承接消费电子整机的生产和出口,相应的,我国手机电脑整机出口份额下降,但我国反而在加快对新兴国家零部件出口,主因新兴国家虽然承接了消费电子整机组装环节,但没有生产资料禀赋,只能从中国进口,我国由最终消费品供应商,转变为中间品零部件供给商,这一现象也缓和了美国制裁的影响,同时零部件更靠近中上游、附加值率更高,因而加工贸易内部出现“提档升级”。

5. 总结:中短期出口“U型”,长期嵌入新兴工业化

若明年特朗普诉诸大规模关税政策,综合考虑我国出口抵御关税的三种模式,以及25H2降息背景下美国库存增速上升,今年下半年至2026年我国出口增速或呈现“U”型走势。由于大规模关税政策颁布需要等待特朗普当选,假设明年二季度后逐步推进,则我国出口表现分为三个阶段:

5.1 下半年:排除清单到期VS抢出口+出口转移

下半年需关注的不是新增关税,而是前期关税排除清单到期(668.7亿),后者将拖累下半年出口增速,6月中国对美出口走强也主要源于排除清单到期前“抢出口”。根据最新排除清单情况,新增56.4亿关税排除、至2025年5月31日到期,但去年排除的关税清单在今年6月14日到期,规模达668.7亿,上文已分析,排除清单到期前存在“抢出口”,这也是为何6月我国对美出口明显改善原因之一,但到期后会相应表现为出口回落,结构上到期商品主要是橡胶塑料、电气机械、机械设备等等。

但抢出口规模更大(2893亿商品),叠加出口转移对冲,单边贡献对美出口增速,年内出口增速不至于失速下行、仍将维持正增长,结构上抢出口主要为手机、电脑、玩具等。结合上文,只有高进口依赖度的商品存在“抢出口”可能,而由于前四批清单商品在加征关税后进口依赖度均下滑至20%以下(上一轮抢出口的商品进口依赖度>20%),意味着只有目前未被加征关税的商品才具备“抢出口”空间,该类商品目前进口依赖度为25%,规模为2893亿美元,主要为手机、电脑、玩具、部分纺织服装,后两类商品也有年底“圣诞节”备货的支撑。

5.2 25-26年:出口预计“U型”走势

25Q2之后,关税逐步加征的影响大于美国库存变化影响,出口增速或趋于回落,结构上今年“抢出口”的商品明年增速下行幅度更大。结合上文,经历加征前“抢出口”的商品,出口增速在关税加征后下行幅度更大。与此同时,美国对华依赖度更高的商品、增速下滑的幅度也越大,反映美国关税政策的初衷。相比之下,未“抢出口”的、同时美国对华依赖度相对较低的商品,出口增速下行幅度或相对较小,

2026年之后,美国预计会阶段性公布排除清单,此外出口转移与产业转型将适度对冲制裁影响,近年来贸易摩擦后我国产业链也“逆势升级”,加之降息背景下美国库存增速回升,届时出口增速或小幅回升,因加征关税受损的领域将迎来对应修复。其一,由于基数走低,在加征关税一年之后,出口同比增速本身就存在低位回升的空间。其二,出口转移与产业转型也将以更成熟的模式形成对冲,贸易摩擦并不会打断我国出口产业链升级的进程,近年来在中美贸易摩擦的影响下,我国产业链更多是高附加值商品占比上升、低附加值商品占比回落,显示产业链在压力下“逆势升级”的特征。其三,25H2美联储正式拉开降息序幕的概率较大,有利于美国库存增速逐步回升,也将从需求侧对我国出口形成支撑。

5.3 长期:更紧密嵌入海外国家生产环节与工业化进程,规避个别国家“去中国化”

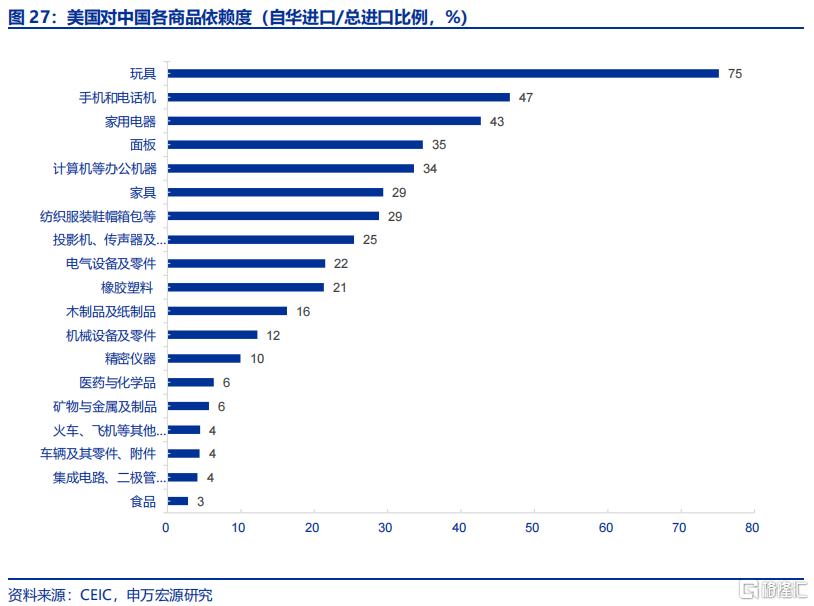

从长期来看,美国关税政策最终诉求是降低对中国商品依赖度,目前依赖度较高的商品主要集中在消费品领域,未来我国消费品出口面临压力。上文提到,从上一轮关税政策结果来看,美国对华依赖度越高的商品,依赖度下滑的幅度越大(美国自华进口/总进口比例)。而目前情况来看,美国对中国各商品依赖度较高的仍主要集中在消费品,譬如玩具(依赖度75%)、手机电话机(47%)、家电(43%)、计算机(34%)、家具(29%)、纺织服装箱包(29%)。

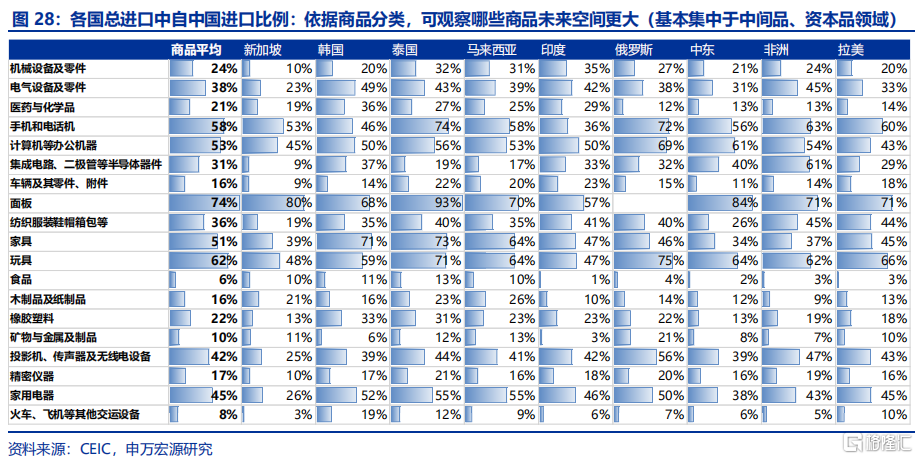

相比之下,美国对我国中间品、资本品依赖度相对较低,且从渗透率来看,我国在新兴国家市场中渗透率较低的也集中在中间品、资本品领域,未来有提升空间,而消费品提升空间则相对有限。通过测算我国所有出口商品在每个新兴国家市占率(总进口中自中国比例)可以发现,消费电子(50%以上)、纺织服装(36%)、家具(51%)、家电(45%)、玩具(62%)等消费品市占率已较高,但橡胶塑料(22%)、钢材铝材等矿物金属(10%)、机械设备(24%)、精密仪器(17%)、车辆(16%)、火车飞机船舶等交运设备(8%)、集成电路(31%)等仍低,上述领域也完全集中于中间品、资本品领域,也是未来新兴国家工业化的受益方向。

展望长期,即使美国想扶植新的制造业供给国,但新兴国家生产体系不可能一夜建成,新兴国家工业化过程中需要从我国进口中间品、资本品完成禀赋积累,我国出口将由消费品逐步转向中间品资本品,更深入融入全球产业链,更紧密嵌入海外国家生产环节,是未来我国规避个别国家“去中国化”的核心主线。

风险提示:

1)贸易政策超预期变化。特朗普关税政策在税率、加征时间、加征范围上发生改变。

2)全球地缘政治风险。全球地缘政治环境变化,影响主要经济体政策。

3)美联储长时间维持高利率。高利率将压制美国补库需求,利空我国出口。

注:内容节选自申万宏源2024年7月16日研究报告:《出口抵御关税的“三支箭”——宏观专题报告》,证券分析师:屠强 王胜