下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

主要内容

总结:出口节奏与结构均将换档。节奏方面,我们去年底提出今年出口“倒U型”走势观点,下半年将进入第二阶段。结构方面,消费品出口趋于回落,但中间品、资本品出口或显现韧性。上述两大变化均在6月数据中显现迹象。

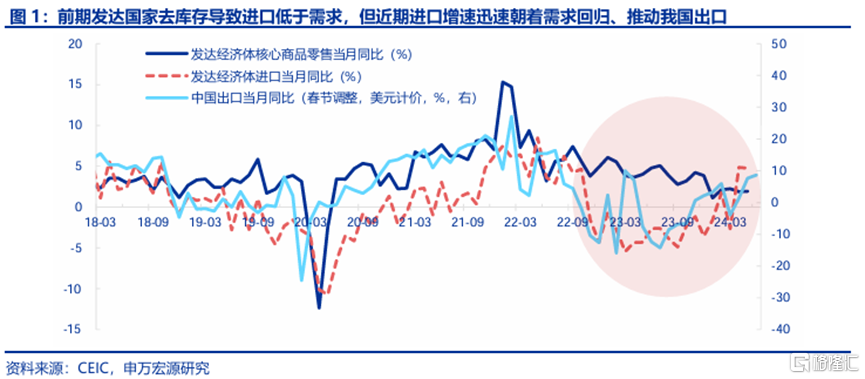

6月出口同比回升但环比偏弱,节奏换档将至,主因发达国家供需缺口已基本弥合。6月出口同比(美元计价)继续回升1pct至8.6%,但环比(1.8%)弱于近5年同期平均(3.0%),从驱动因素看,上半年发达国家核心商品消费增速由高位下滑(去年底3.8%,目前1.9%),但去库存结束后进口增速由低位明显回升、向需求水平回归统一(去年底-3.5%,目前+4.8%),相应拉动我国出口改善。但目前发达国家消费品进口增速与消费需求增速已回归一致,供需缺口弥合,发达进口难再单边高增,对应我国出口难再继续冲高、面临换档。

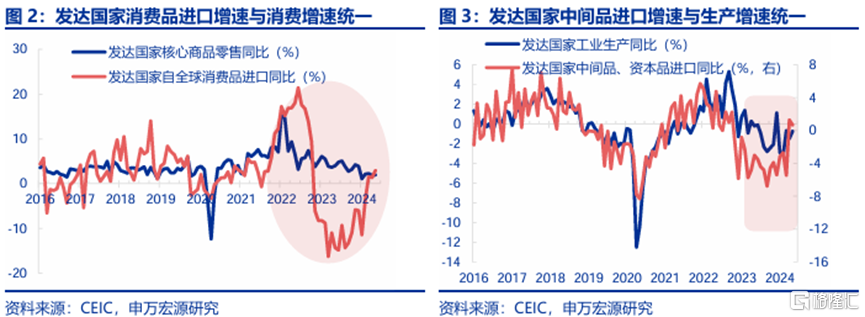

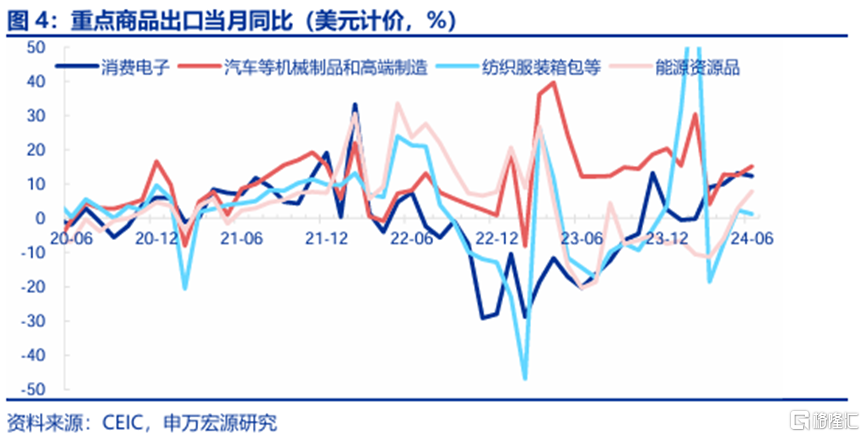

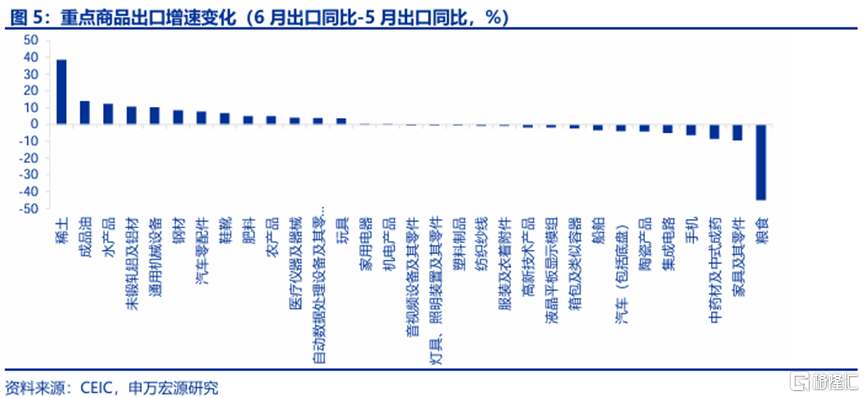

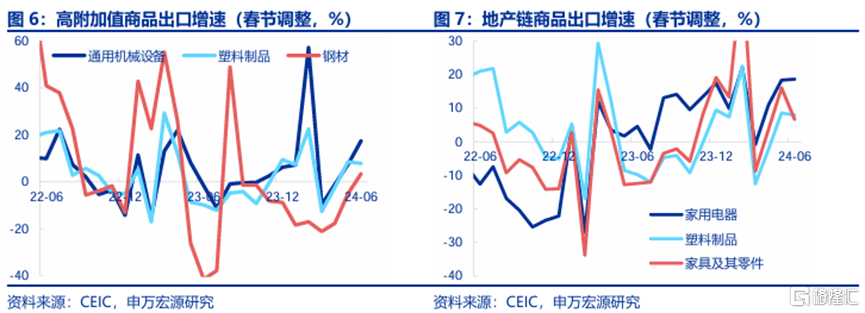

商品:供需缺口弥合后商品结构转变,消费品出口增速回落,中间品、资本品出口增速回升。发达国家消费品进口增速已回归至匹配消费需求增速,前者难再单边回升、而是跟随消费需求变化,6月发达国家消费走弱,直接通过影响进口的方式拖累我国6月消费品出口。纺织服装等轻工制品、地产链出口譬如家具、手机、汽车等出口增速均回落。但发达国家工业生产仍延续改善,6月美欧日英制造业PMI换算同比口径后仍延续升势,相应拉动我国中间品、资本品出口。6月通用机械、汽车零部件、稀土出口增速均继续大幅改善。此外新兴国家生产改善,叠加印度等国扩大投资需求,也相应拉动我国金属矿物等中间品出口增速。未锻轧铝及铝材、钢材出口增速均明显回升。

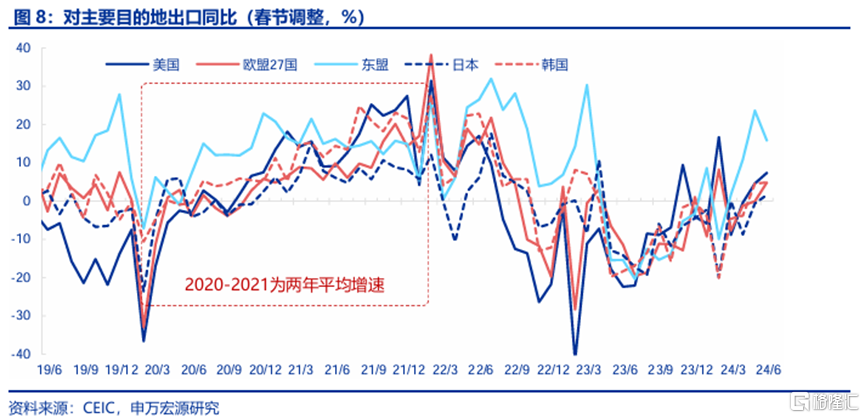

目的地:对发达国家出口改善,对新兴国家出口仍维持高位。1)发达国家方面,伴随基数走低,对美欧日英出口增速均继续回升。拆分结构看,对美国(同比,+2.8pct至7.3%)、欧元区(+4.9pct至4.8%)、日本(+2.2pct至1.6%)、英国(+15.3pct至9.1%)出口增速均回升。2)对非发达经济体和地区方面,在经历5月快速冲高后,6月增速有所放缓,但仍保持较高水平。其中对东盟(同比,-7.8pct至15.8%)出口增速下行明显,但仍高于4月增速,而对印度(+0.3pct至5.4%)、对韩国(+0.3pct至4.8%)、对俄罗斯(+5.2pct至4.2%)、对中国台湾(+1.8pct至28.5%)出口增速则有所回升。

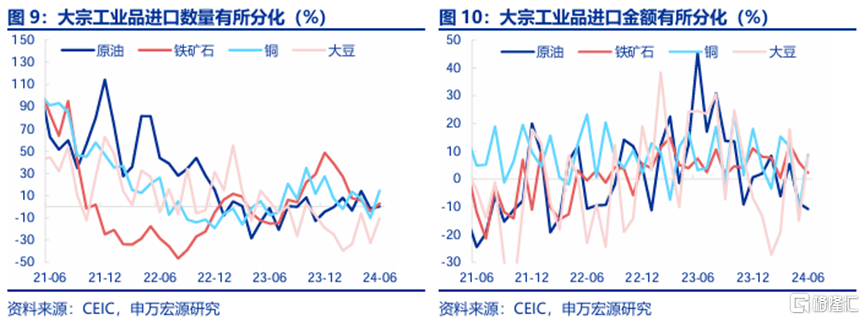

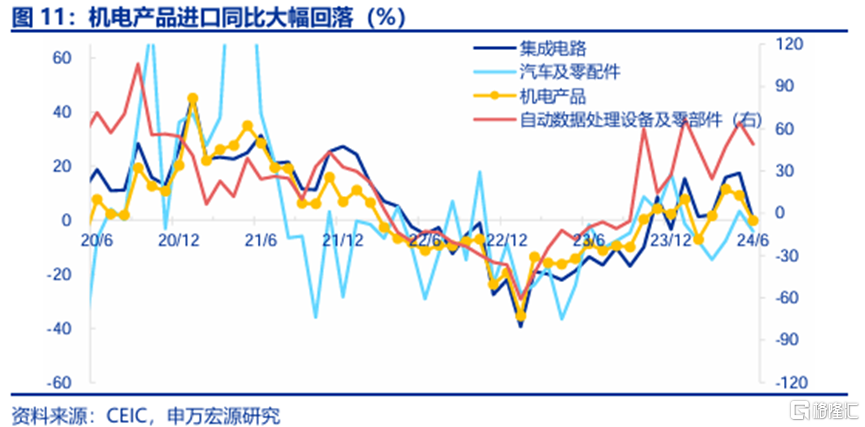

进口:总体进口有所下行主要源于机电产品的进口大幅回落,大宗商品进口有所分化。6月进口(美元计价)同比回落4.1pct至-2.3%,主要源于机电产品的大幅回落。受加工贸易出口走弱拖累,6月机电产品进口增速明显回落(-9.3pct至-0.2%)。集成电路、自动数据处理设备、汽车及零配件均回落明显。大宗商品进口则有所分化,或映射基建投资部门强弱不同,传统类基建、地产投资或仍面临下行风险。原油、铁矿石同比回落幅度较大,然而铜(公用事业投资)及大豆进口增速则有所回升。

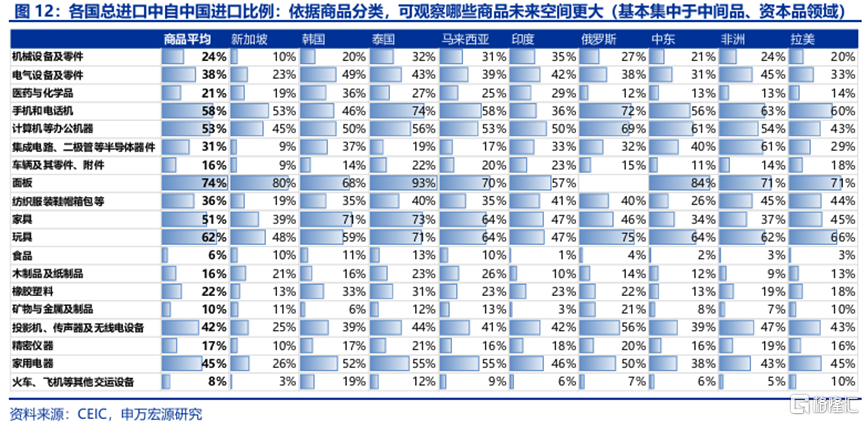

展望:下半年出口增速或小幅下行,但结构上中间品、资本品预计呈现韧性。展望短期,7月基数仍偏低,虽然出口环比预计延续走弱,但同比或仍维持在8.5%左右,更详细数据等待海关全口径月报公布后修正。展望远期,伴随基数走高、发达国家供需缺口弥合,我国出口增速或有所回落,但结构上预计分化,1)发达国家消费品进口回归到与消费增速一致后,难再单边明显回升,而是转向跟随消费需求实际表现的正常规律,而消费需求有所回落,将带来我国消费品出口增速下行压力。2)但中间品资本品出口增速预计显现韧性,去库存结束后海外经济体生产正常化、叠加新兴国家扩内需+工业化,均利好我国中间品、资本品出口,尤其是目前市占率偏低的商品领域。譬如集成电路、橡胶塑料、矿物金属、机械设备、精密仪器、汽车交运设备等。

风险提示:非美经济超预期走弱,全球产业链重构,新兴国家工业化不及预期

以下为正文

一、6月出口同比回升但环比偏弱,节奏换档将至,主因发达国家供需缺口已基本弥合。

6月出口同比回升,环比则弱于季节性。在4-5月出口同比快速上升、环比持续超季节性后,6月出口同比(美元计价)继续回升1pct至8.6%,但环比(1.8%)弱于近5年同期平均(3.0%)。

从驱动因素看,发达国家进口回升仍支撑我国出口表现,但供需缺口已基本弥合、进口难再单边上升,对我国出口的边际支撑作用减弱。上半年我国出口快速改善并非依赖发达国家需求转好,同期发达国家核心商品消费增速由高位下滑(去年底3.8%,目前1.9%),更多源于去库存结束后进口增速由低位明显回升、向需求水平回归统一(去年底-3.5%,目前+4.8%),相应拉动我国出口改善。但目前发达国家消费品进口增速与消费需求增速已回归一致,供需缺口弥合,发达进口难再单边高增,对应我国出口难再继续冲高、面临换档。

二、商品:供需缺口弥合后商品结构转变,消费品出口增速回落,中间品、资本品出口增速回升

发达国家消费品进口增速已回归至匹配消费需求增速,前者难再单边回升、而是跟随消费需求变化,6月发达国家消费走弱,直接通过影响进口的方式拖累我国6月消费品出口。消费品结构方面,6月我国纺织服装等轻工制品出口增速有所回落(-1.1pct至1.3%),其中箱包(-2.2pct至-2.2%)、服装(-0.9pct至-1.3%)均小幅回落。此外,地产链出口譬如家具(-9.4pct至6.7%)下滑明显,此外手机(-6.2pct至1.9%)、汽车(-4pct至12.6%)出口增速均回落。

但发达国家工业生产仍延续改善,6月美欧日英制造业PMI换算同比口径后仍延续升势,相应拉动我国中间品、资本品出口。虽然6月发达国家PMI呈现美国回升、欧日英走弱格局,但由于PMI是环比指标,换算同比后,6月美欧日英PMI均延续改善。在此背景下,我国对发达国家中间品资本品出口主要是电气设备(电池等)、汽车零部件、通用机械,6月整体汽车等机械制品和高端制造继续回升(+2.6pct至15.2%),其中通用机械(+10.1pct至17.5%)、汽车零部件(+7.6pct至8.8%)、稀土(+38.5pct至-17.1%)等出口增速均继续大幅改善。

新兴国家生产改善,叠加印度等国扩大投资需求,也相应拉动我国金属矿物等中间品出口增速。我国对新兴国家出口更多集中在中间品领域,6月整体能源资源品(+4.9pct至7.8%)增速继续回升,其中未锻轧铝及铝材(+10.6pct至25.1%)、钢材(+8.4pct至3.5%)出口增速均明显反弹。

三、目的地:对发达国家出口改善,对新兴国家出口仍维持高位

发达国家方面,伴随基数走低,对美欧日英出口增速均继续回升。拆分结构看,对美国(同比,+2.8pct至7.3%)、欧元区(+4.9pct至4.8%)、日本(+2.2pct至1.6%)、英国(+15.3pct至9.1%)出口增速均回升。

对非发达经济体和地区方面,在经历5月快速冲高后,6月增速有所放缓,但仍保持较高水平。其中对东盟(同比,-7.8pct至15.8%)出口增速下行明显,但仍高于4月增速,而对印度(+0.3pct至5.4%)、对韩国(+0.3pct至4.8%)、对俄罗斯(+5.2pct至4.2%)、对中国台湾(+1.8pct至28.5%)出口增速则有所回升。

四、总体进口有所下行主要源于机电产品的进口大幅回落,大宗商品进口有所分化

6月进口(美元计价)同比回落4.1pct至-2.3%,主要源于机电产品的大幅回落。受加工贸易出口走弱拖累,6月机电产品进口增速明显回落(-9.3pct至-0.2%)。具体来看,集成电路(-17.4pct至-0.1%)、自动数据处理设备(-15.4pct至49.1%)、汽车及零配件(-7.5pct至-4.1%)均回落明显。

大宗商品进口则有所分化,或映射基建投资部门强弱不同,传统类基建、地产投资或仍面临下行风险。具体来看,大宗商品进口数量方面,原油(-2.1pct至-10.8%)、铁矿石(-3.9pct至2.2%)同比回落幅度较大,然而铜(+20.2pct至8.7%)及大豆(+23.2pct至8.2%)进口增速则有所回升。

五、下半年出口增速或小幅下行,但结构上中间品、资本品预计呈现韧性

展望短期,7月基数仍偏低,虽然出口环比预计延续走弱,但同比或仍维持在8.5%左右,更详细数据等待海关全口径月报公布后修正。

展望远期,伴随基数走高、发达国家供需缺口弥合,我国出口增速或有所回落,但结构上预计分化:

1)发达国家消费品进口难再明显回升,加之消费需求有所回落,我国消费品出口增速或面临下行压力。上半年我国消费品出口增速反弹很大程度上源于发达国家自全球消费品进口增速明显回升,虽然同期发达国家消费走弱,但去库存结束也会推动进口增速由低位向消费增速高位回归。而目前发达国家消费品进口增速与消费增速缺口已基本弥合,前者难再单边上升、而是转向跟随消费需求实际表现的正常规律,伴随发达国家消费需求降温,将拖累我国下半年消费品出口。

2)但中间品资本品出口增速预计显现韧性,去库存结束后海外经济体生产正常化、叠加新兴国家扩内需+工业化,均利好我国中间品、资本品出口,尤其是目前市占率偏低的商品领域。对发达国家类中间品、资本品出口包括通用机械、电气设备、汽车零部件等等,同时新兴国家目前市占率仍低的领域也完全集中于中间品、资本品领域,也是未来新兴国家工业化的受益方向。譬如集成电路、橡胶塑料、矿物金属、机械设备、汽车交运设备等。

风险提示:非美经济超预期走弱,全球产业链重构,新兴国家工业化不及预期。

注:内容节选自申万宏源2024年7月12日研究报告:《出口开始换挡——外贸数据分析(2024.06)》,证券分析师:屠强贾东旭 王胜