下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

【本报告导读】:2014年莫迪政府上台提出“印度制造”倡议,以解决就业难、收入低和国家贸易赤字等问题。疫后高度全球化分工的产业体系暴露其脆弱性,全球产业链布局多元化的诉求令“印度制造”再次走进国际社会视野。

摘要

▶印度人口优势明显,制造业发展能释放人口红利。印度人口数量多且年龄结构健康,年龄中位数仅为28.4岁。人口竞争优势包括其较低的工资水平和充裕的劳动力,具有巨大的人口转移和发展劳动密集型产业的潜力。"印度制造"倡议提出背景一:目前就业情况和结构不佳,能创造大量就业岗位的第二产业占比较低,大量人口被迫从事第一产业农业。就业岗位不足,经济结构与人口红利无法有效匹配,导致印度失业率较高、工资水平较低。背景二:由于印度制造业弱,矿产开采能力不足,矿产品、能源、电子产品和机械设备等需求须通过进口的方式来满足。随着印度人均可支配收入上升,电子产品和机械设备等产品进口需求将持续扩大,长期贸易赤字增加外汇储备压力。

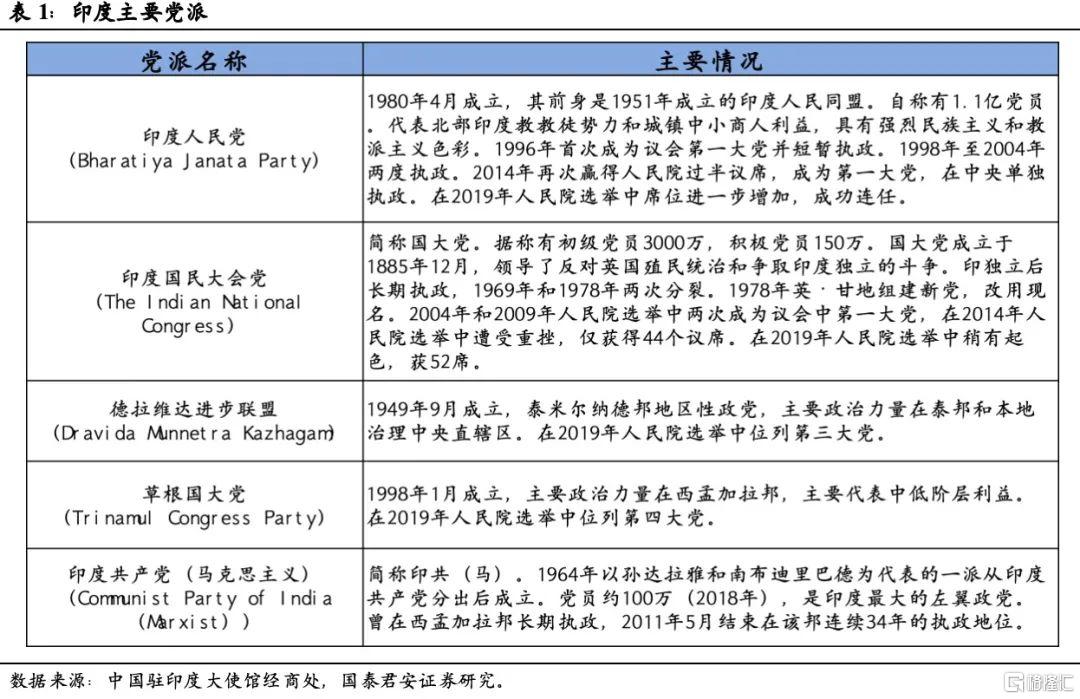

▶莫迪政府的推动下,近年印度制造和配套基建持续提升。莫迪政府在2014年上台后,提出"印度制造"倡议,并在执政期间陆续提出"分阶段制造业计划"、"国家基础设施规划"、"自立印度"综合经济方案和"生产关联激励计划"等相关配套计划。近些年,印度营商环境持续改善,显著高于世界平均水平,每年在印度新注册企业数量和政府效率持续提高。2020年全球疫情爆发和地缘政治升温,国际社会加大关注供应链韧性,外商投资印度的额度提升,加速推进"印度制造"发展进度。

▶往前看,印度制造的发展仍面临一些阻碍。印度有超过1600种语言和方言。这使跨区制造企业间的员工沟通成本增加,提升员工技能的统一培训变得更困难。此外,等级观念和宗教信仰差异影响制造业企业的员工团队协作,企业难以形成扁平高效的组织结构。曾经的种姓制度对现今社会的影响仍存在,员工之间有可能发生偏见和矛盾,招聘和晋升等方面难以做到完全公平公正。收入和利益分配不均加剧企业内部的矛盾和不稳定性,不利企业凝聚力和员工的生产积极性。另外,联邦制在跨邦统筹制造业相关项目实施成本更高,甚至无法落地项目,导致产业园区规划缓慢和碎片化。

▶资本市场方面,企业盈利上升是近期印度股市上涨的主要推动。印度股市在全球主要国家股市中总市值排名第五,市值占比最大的5个行业分别是银行、材料、软件与服务、资本品和能源。软件外包业务和仿制药行业是印度的特色行业。2021年至今,印度、欧美国家经济从疫情中复苏,在海外流动性收紧的背景下,印度股市盈利端上涨,拉动股指上升。SENSEX指数2020年至今累计涨幅超过75%(年复合增速超过15%);以美元计价,SENSEX指数上涨51.8%,与美股宽基指数走势相近。行业投资方向主要在制造业、基建投资、消费和资源品相关行业。

▶风险提示:1)印度经济数据统计口径或有误差;2)印度政府收紧投资政策;3)印度产业发展不及预期;4)印度能源限制。

01

国家概况:人口潜力有待制造业发展激活

1.1.概况:复杂多元化的大国

1.1.1.印度资源品类丰富

印度国土位于南亚,呈倒三角形楔入印度洋。印度位于南亚,从喜马拉雅山向南延伸至印度洋,是南亚次大陆最大的国家,国土面积约298万平方公里,面积居世界第七位。印度半岛东面朝孟加拉湾,西面临阿拉伯海,海岸线长约8000千米。印度平原占比约40%,高原占比月33%,山地只占25%,高原、山地海拔不超过1000米。印度拥有世界约十分之一的可耕地,较大面积的沃土和热带季风气候使印度成为世界上最大的粮食生产国之一。除了较多的可耕地,印度还拥有品类繁多的矿产资源。印度国土内有矿藏近100种,其中云母产量世界第一,煤和重晶石产量居世界第三。其中,煤、铁、铝、锰等矿产储量丰富,是印度重要的出口矿产,但铜、油气、硫、磷、钾及部分有色金属则相对人均匮乏。以铜矿为例,印度铜矿储量仅占全球约0.24%,且铜产量不高,需通过进口填补需求缺口。

1.1.2.族群数量众多的联邦制国家

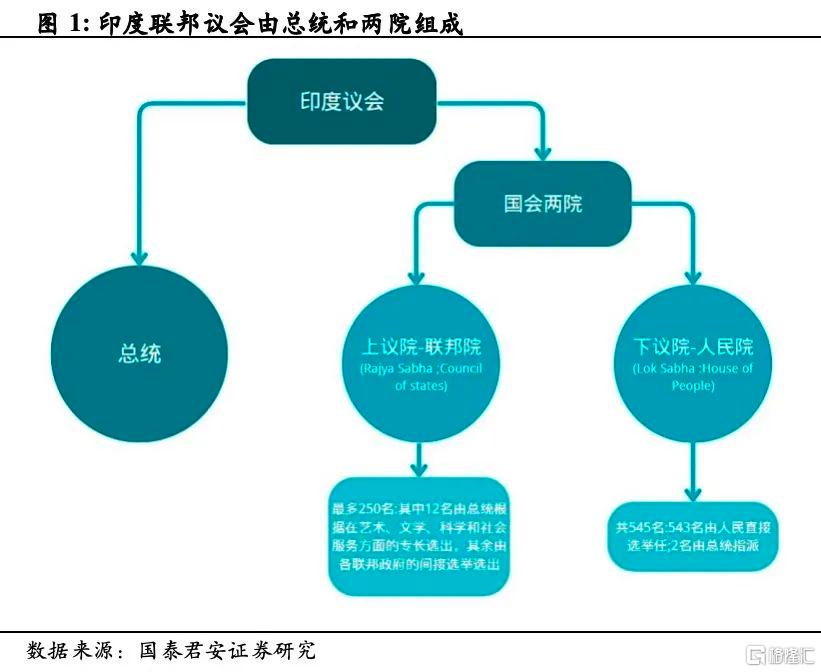

印度采取英国式的议会民主制,是一个联邦制国家。印度宪法于1950年1月26日生效,规定印度为联邦制民主共和国,采取英国式议会民主制。印度自称有29个邦和7个中央直辖区(包括中印边境印占区——所谓的“阿鲁纳恰尔邦”和查谟—克什米尔地区)。主要大城市有德里、孟买、加尔各答、金奈、海德拉巴和班加罗尔、艾哈迈达巴德等。联邦议会由总统和联邦院(Rajya Sabha)与人民院(Lok Sabha)两院组成。联邦院为上院,每年召开4次会议,共250席,每2年改选三分之一的席位。其中12名具有专门学识或实际经验的议员由总统指定,其余238名议员为各邦及中央直辖区代表。宪法规定副总统为法定的联邦院主席。人民院为下院,共545席,其中543席由选民直接选举产生。人民院是主要立法机构,职能包括:制定法律和修改宪法;控制和调整联邦政府的收入和支出;对联邦政府提出不信任案,弹劾总统等。

议会两院及各邦议会当选议员选出总统,总统任命总理,以总理为首的内阁行使行政权力。总理由总统任命人民院多数党的议会党团领袖担任。作为名义上国家元首和武装部队的统帅,印度总统由议会两院以及各邦议会当选议员组成的选举团选出。印度总统任期5年,依照部长会议(内阁)的建议行使职权。部长会议是印度最高行政机关,以总理为首,由内阁部长、国务部长组成。其中内阁部长共28人,独立主持部务的国务部长3人。总理和内阁部长组成的内阁是决策机构。

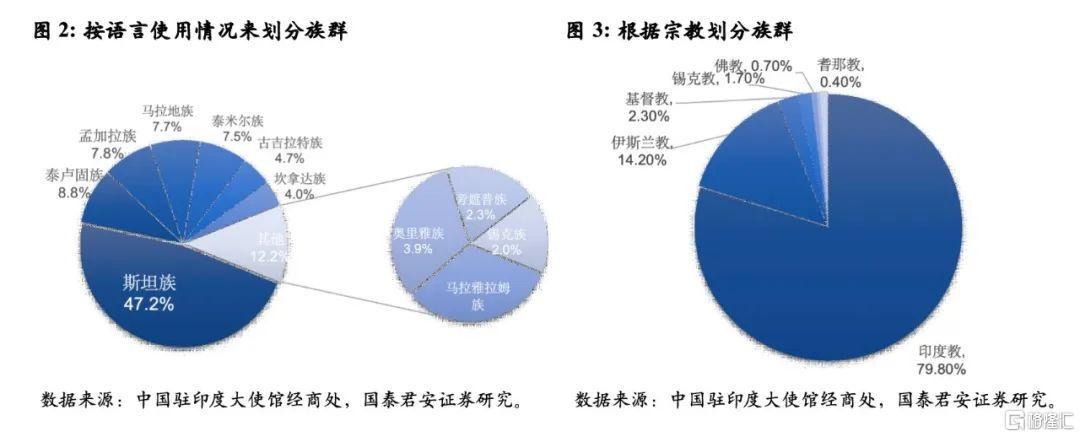

印度的族群数量众多,有上百个民族。对于国族叙述,印度政府坚持“于多样性中的统一”,但不承认任何“族性”分类。若按语言使用情况来划分,印度有十个大民族和几十个小民族。具体包括印度斯坦族(46.3%)、泰卢固族(8.6%)、孟加拉族(7.7%)、马拉地族(7.6%)、泰米尔族(7.4%)、古吉拉特族(4.6%)、坎拿达族(3.9%)、马拉雅拉姆族(3.9%)、奥里雅族(3.8%)、旁遮普族(2.3%)、锡克族(2%)等。若根据宗教划分,印度居民中约有79.8%信奉印度教,14.2%信奉伊斯兰教,2.3%信仰基督教,1.7%信仰锡克教,0.7%信奉佛教,0.4%信耆那教,还有少数居民信仰其他宗教。

1.1.3.人口规模庞大且年轻

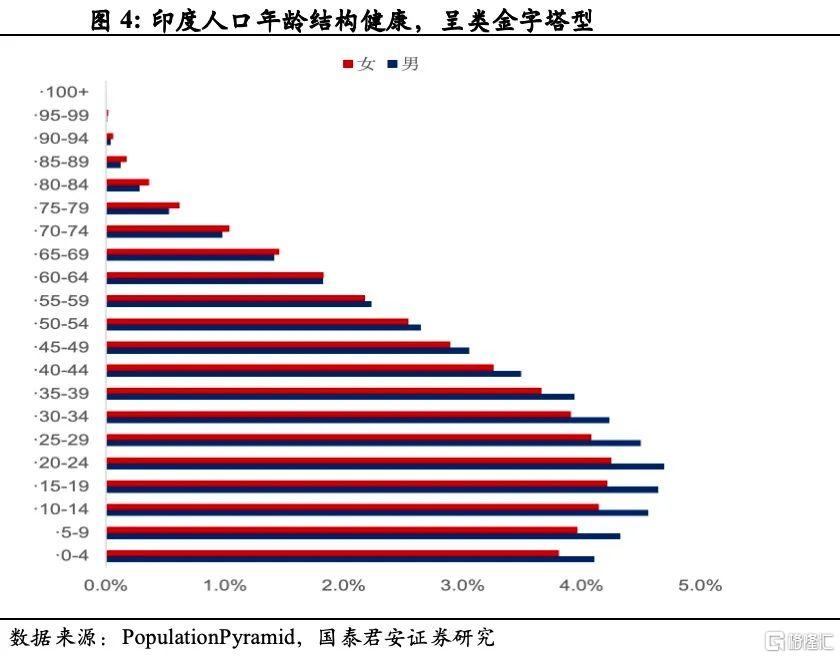

印度人口红利体现在人口数量多以及年龄结构健康。印度是世界上人口最多的国家,据联合国2023年公布的数据,印度总人口约14.28亿,接近世界总人口的五分之一。其中,农村人口占比65%。从人口年龄结构看,印度人口年龄结构健康,呈类金字塔型,0-14岁人口占比为24.9%,老龄化率(65岁及以上年龄人口占比)为7.1%,年龄中位数仅为28.4岁。劳动力人口占比约为三分之一,大学生数量从2000年的840万增加到2020年的3500万左右。

印度的竞争优势包括其较低的工资水平和充裕的劳动力。人力成本低廉是印度的主要优势之一,根据印度劳动统计局的数据,2023年1月,印度每月平均工资为33142卢比(约400美元)。印度媒体的联合统计,印度工厂的工人每月工资大概在16000~23000卢比之间(约192~277美)。2021年印度劳动力的平均最低工资为95美元(各州存在较大差异),远低于东南亚国家劳动力工资水平,如低于越南的160美元、泰国的220美元和马来西亚的258美元。此外,印度目前仍有约46%的劳动力在农村从事农业工作,具有巨大的人口转移和发展劳动密集型产业的潜力。

1.2.“印度制造”倡议提出背景之一:就业岗位不足

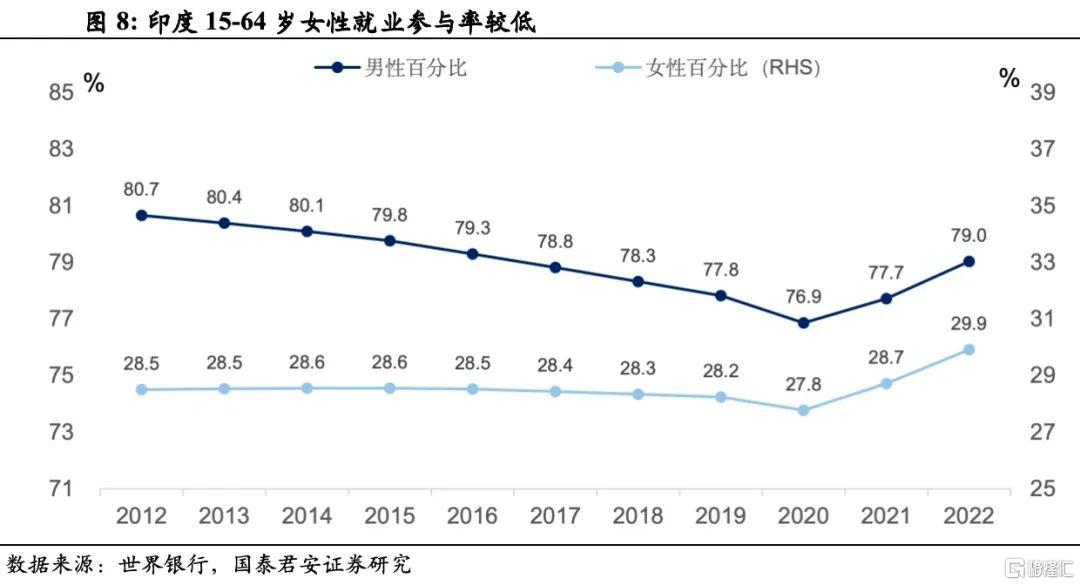

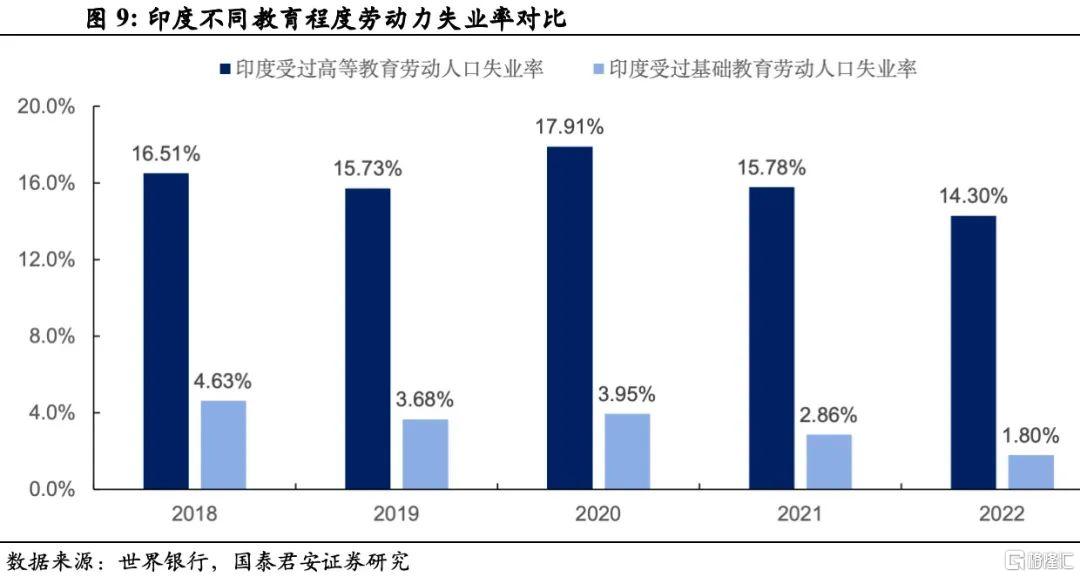

印度虽然拥有庞大且年轻的劳动群体,但就业情况和结构不理想。根据世界银行统计数据,2017年至2022年印度失业率普遍高于7%,高于世界平均失业率水平。此外,印度男女性劳动力结构有待改善,在目前约9亿的劳动力人口中,印度2021年劳动力参与率仅为51.3%,其中,在2022年印度女性就业参与率仅为29.9%,远低于男性就业参与率79.0%。另外,2022年受过基础教育的劳动力失业率为1.8%,而受过高等教育的劳动力失业率高达14.3%。

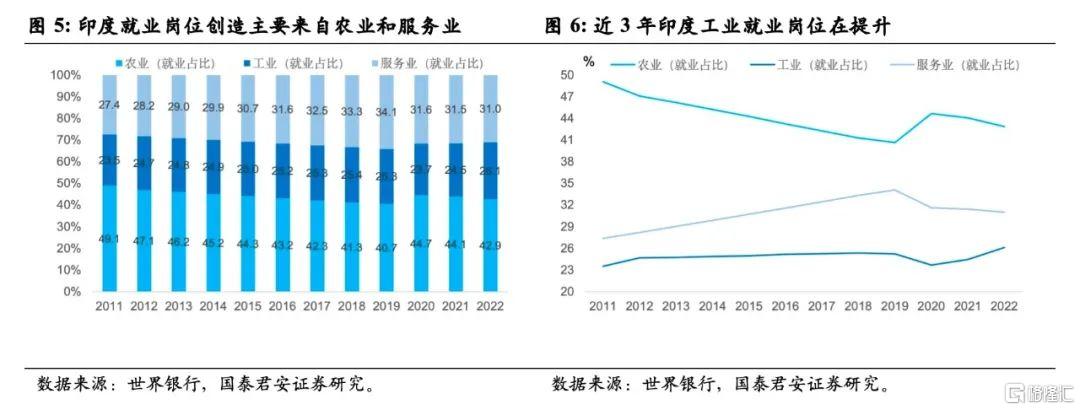

人口红利并不是印度经济增长的原因,而是经济结构不健康的结果。与多数国家发展路径不同,印度经济发展由农业发展“跃”过工业,直至服务业发展拉动。印度是世界上拥有人口最多的国家,但由于在经济结构上,能创造大量就业岗位的第二产业占比较低,而第三产业对人口的素质要求高,且第三产业所能提供的就业岗位有限,印度大量人口被迫从事第一产业农业。从产业就业占总就业比例来看,目前印度就业岗位主要来自于农业,占比超过40%,而能大量吸纳劳动力的制造业就业占比较低,仅占26.1%。这也导致印度劳动力市场失衡,体现在高失业率、低劳动力参与率和低收入。

“印度制造”倡议提出背景之一:就业岗位不足。经济结构与人口红利无法有效匹配,导致印度失业率较高、工资水平较低,进而演变出贫富差距扩大。大量印度人口生活在贫困线以下,贫富差距扩大等不平等的矛盾加剧破坏社会稳定。莫迪政府在2014年上台后,将制造业发展视为能提供大量岗位,解决经济、社会问题的重要措施。

1.3.“印度制造”倡议提出背景之二:长期贸易赤字

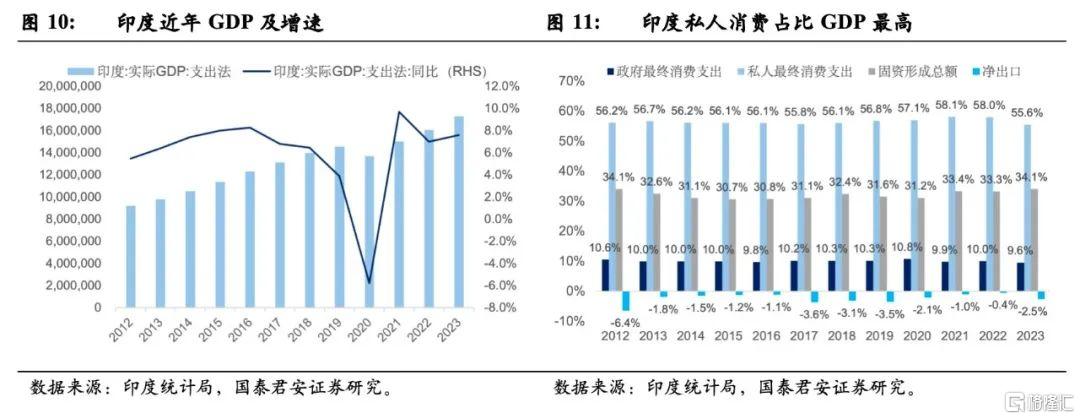

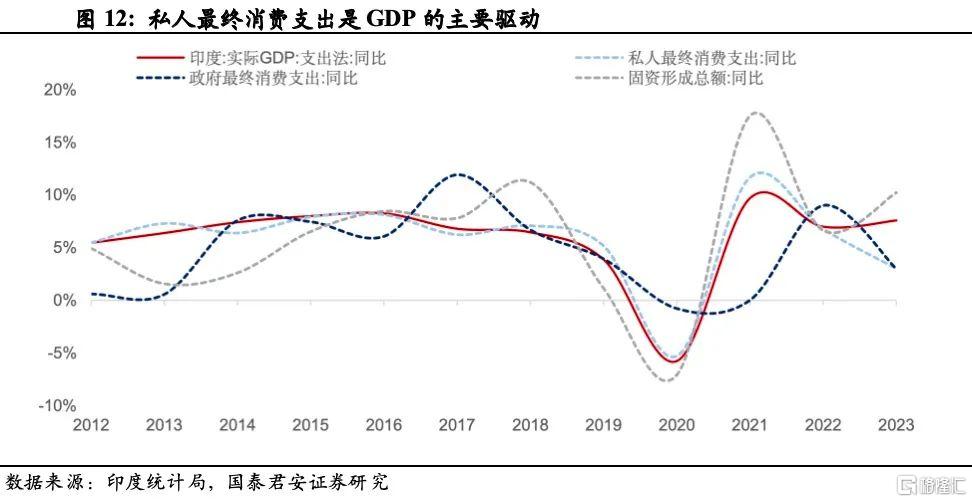

正如多数发展中国家,印度是世界上经济增长较快的经济体,经济总量上升至第五。印度实际经济增速长期维持在7%上下。即使受到疫情冲击,2018-2023年,印度实际GDP年均复合增长率达到4.3%(名义GDP为9.2%,通胀为6.3%)。根据印度统计局数据,印度2023年名义GDP为293.89万亿卢比(约为3.55万亿美元),跃升至世界第五大经济体。实际GDP为172.9万亿卢比(约为2.09万亿美元),从实际GDP的构成来看,私人消费和固资形成占比最大,私人消费占比达55.6%,政府消费占比9.6%,固资形成占比34.1%,净出口为拖累,占比2.5%。

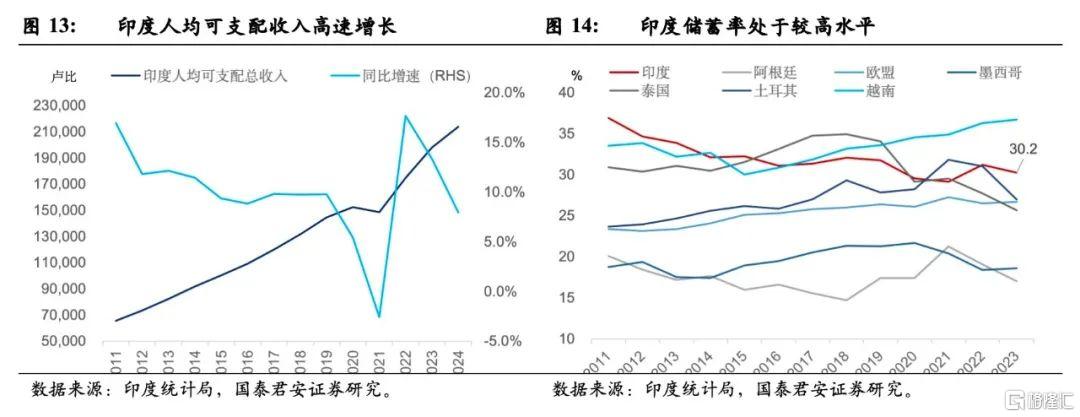

其中,私人消费在印度经济中占据主导的地位。从GDP的占比来看,印度私人消费占比GDP长年接近60%,是印度经济发展的主要驱动。一方面,印度人均可支配收入增速较快,近5年复合增长速度超过8%,国民收入持续快速增长为消费提供支撑。另一方面,印度总储蓄率为30.2%,在其他经济体中属于较高的水平。高储蓄率反映出印度消费的潜力。由于印度私人消费对经济的贡献较高,外部环境的冲击对印度经济的影响有限。

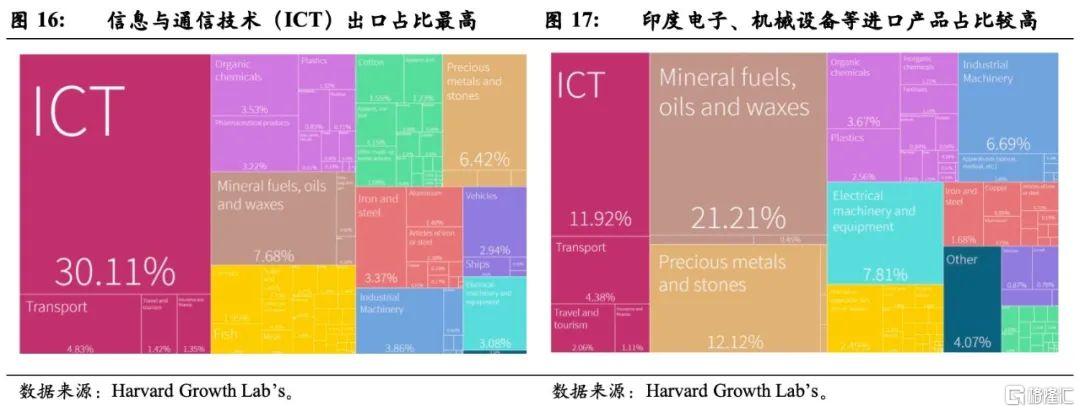

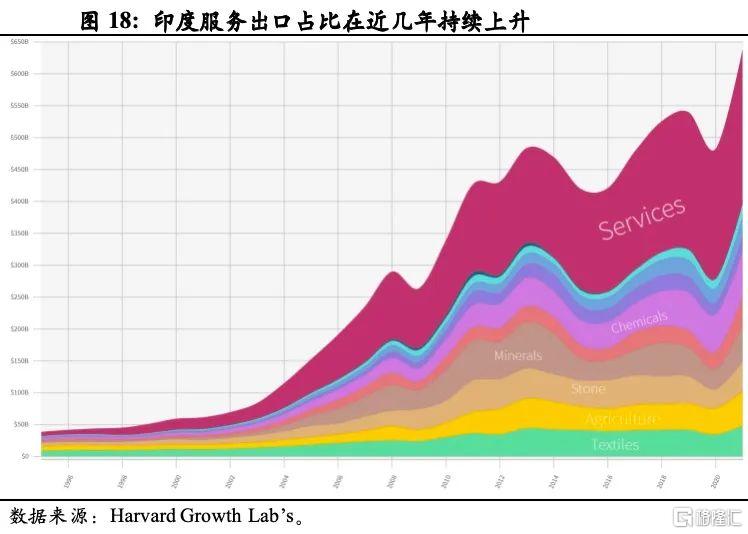

贸易出口方面,信息和通信技术出口是印度最大的出口贡献。得益于庞大的英语劳动人口以及相对低廉的人工成本,软件技术外包美欧等发达国家是印度经济一大特色优势。按出口产品来看,服务出口占比最大,并在近几年持续上升,达到37.71%。其中信息和通信技术(ICT)出口占比为30.11%。出口占比最大的目的地主要是美国(18.65%)、中国(6.29%)和阿联酋(6.02%)。

进口方面,制造业短板导致印度需进口大量电子、机械设备等产品。虽然印度矿产资源品类丰富,但人均占有量较低、开采能力有限,部分矿产资源品仍需通过进口来弥补需求缺口。进口产品占比靠前的产品是矿产品(22.30%)、服务(19.48%)、石料(12.60%)和化学物品(11.11%)。另外,工业机械和电子机械设备进口占比达到14.5%。从进口来源地看,中国(25.43%),美国(8.12%),德国(6.66%)和阿联酋(5.49%)的进口额占比靠前。

由于内需缺口只能通过进口的方式满足,印度长期面临贸易赤字压力。印度长期面临贸易赤字的问题。2023年,印度出口产品总额为36.16万亿卢比,同比增长14.9%。进口产品总额为57.34万亿卢比,同比增长25.4%,贸易赤字扩大至21.17万亿卢比。

“印度制造”倡议提出背景之二:长期贸易赤字导致的外汇储备压力。由于印度制造业弱,矿产开采能力不足,矿产品、电子产品和机械设备等需求须通过进口的方式来满足,这导致印度政府长期面临贸易赤字的问题。随着印度经济发展,人均可支配收入上升,电子产品和机械设备等产品进口需求将持续扩大,印度面临的外汇储备压力增大。莫迪政府希望通过“印度制造”倡议,发展本土制造业,满足内需的同时,增加出口,以改善长期贸易赤字的处境。

投资方面,政府基建投资增速加快助推近几年经济增长。在印度政府下调对2024-25财年目标预算赤字率至5.1%的背景下,长期资本支出的预算额度由上年的10万亿卢比提升至11.1万亿卢比(1340亿美元),同比增长11%。投资领域包括公路、铁路、城市更新、能源、供水设施和通信基站等基础设施。政府投资加大、推动基建和改善营商环境,有助于刺激私人投资增长。

2020年疫情和地缘政治升温加速推进“印度制造”。2020年全球疫情爆发,高度分工的全球化产业链在疫情期间暴露出其脆弱性。国际社会不仅关注生产效率提高与成本降低,也开始加大关注供应链的韧性,提升产业链的抗风险能力。西方国家逐渐形成“中国+1”的战略思维。2022年俄乌冲突爆发后,印度在西方国家的战略价值提升。美印两国在2023年正式启动“关键和新兴科技倡议” (iCET),推进在半导体、量子科技、国防制造、航空航天等高新科技领域的合作。国际市场再次关注印度等受益于中国产业链外溢的国家,外商对印度的投资金额大幅上升。

02

印度制造之路任重道远

2.1.印度政府自2014年起持续支持印度制造业发展

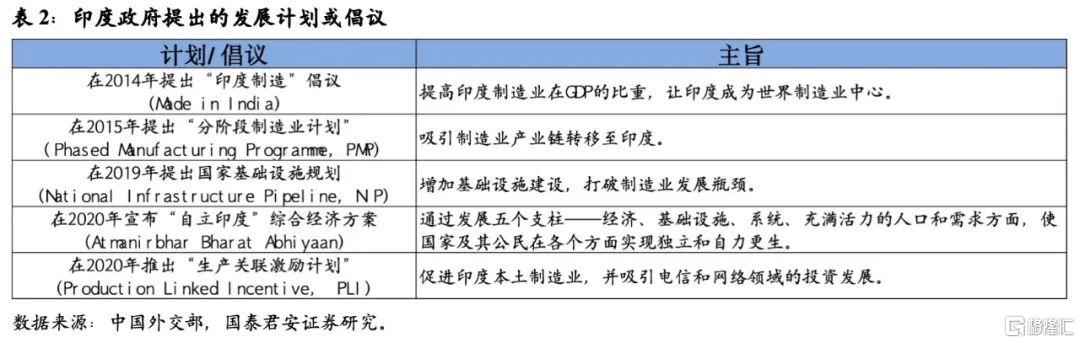

印度2014年提出“印度制造”倡议,旨在促进印度制造业发展,并使印度成为全球制造业的重要参与者。莫迪政府希望通过提供便利的营商环境、简化税制、增加投资、改善基础设施、推动技术创新和培养技术人才来推动制造业的发展,提高制造业占GDP的比重,创造更多的就业机会。倡议涵盖多个领域和行业,包括汽车、航空航天、电子、纺织品、化工和医药等。倡议强调了数字化和先进制造技术的重要性,鼓励数字化转型,推动工业自动化、物联网和人工智能等技术在制造业中的应用。2015年,印度政府提出“分阶段制造业计划”(Phased Manufacturing Programme,PMP),鼓励企业到当地投资,以替代进口,并加征整机或零部件进口关税。计划鼓励领域包括手机和家电等消费电子行业。

“国家基础设施规划”是通过公共和私营部门之间有效合作,发展印度基建,打破印度制造业发展瓶颈。国家基础设施规划(National Infrastructure Pipeline,NIP)是首个由整个政府提供2019-25财年的基础设施的项目。印度政府认为基础设施将影响印度的制造业发展。在城市化进程加快、适龄劳动人口增加、经济向服务业转型以及气候变化等背景下,印度需要进一步推动基础设施建设,促进制造业发展。方案由中央、特定州或联合机制赞助。2019年,印度政府宣布2020-2025年将投资111万亿卢比用于基础设施项目,约70%用于能源、公路、铁路和城市项目建设。

2020年印度总理莫迪宣布了“自立印度”综合经济方案(Atmanirbhar Bharat Abhiyaan),旨在实现经济独立和可持续发展。方案强调加强印度本地制造业、本地市场和本地供应链的重要性,鼓励减少对进口商品的依赖,实现本土产品可以满足本地需求,并且走向全球。方案措施包括农业供应链改革、合理的税收制度、简单明确的法律、人才资源和强大的金融体系。旨在促进商业,吸引投资,并进一步加强“印度制造”。

“生产关联激励计划”计划是政府推动制造业发展和吸引投资的重要举措之一。2020年印度财政部推出“生产关联激励计划”(Production Linked Incentive, PLI),在未来五年内投入1.97万亿卢比,鼓励企业在特定领域增加生产投资、提高生产效率和质量,促进本土制造业的发展。PLI计划适用领域包括原料药、大型电子制造、医疗器械、汽车及零部件、化学电池、药品、电信和网络产品、食品、纺织品、特殊钢材、白色家电、电子技术产品、高效光伏电池13个制造业领域。

2.2.政府赤字率上升支持基建和制造业领域

2.2.1.印度政府近几年提升财政赤字率

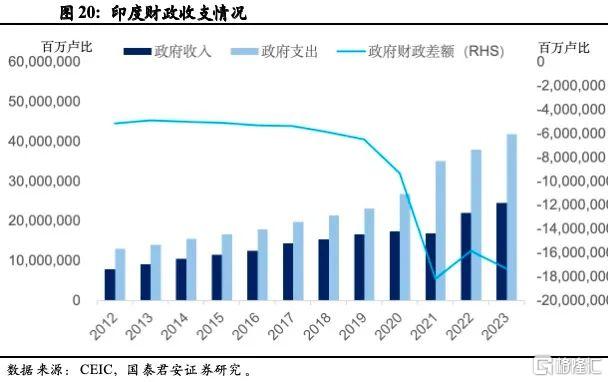

印度财政赤字在疫情后至今扩大至较高的水平。印度总审计长公布,2023-24财年印度财政总收入为24.56万亿卢比,相当于GDP的8.4%;总支出为41.89万亿卢比。全年财政赤字为17.33万亿卢比,占GDP的5.9%。截至2023年12月,印度中央政府公共债务余额为151.70万亿卢比,占GDP规模的51.6%。国际三大评级机构中,2021年10月,穆迪对印度主权信用评级为Baa3,展望为稳定;2022年6月,惠誉对印度主权信用评级为BBB-,展望为稳定;标普对印度主权信用评级为BBB-,展望为稳定。2024-25财年,印度政府长期资本支出的预算额度由上年的10万亿卢比提升至11.1万亿卢比(1340亿美元),用以投资包括公路、铁路、城市更新、能源、供水设施和通信基站等基础设施。

2.2.2.因海外央行加息,外商投资额度边际收紧

外商投资额度在全球疫情爆发后扩大,在海外央行加息期间收紧。世界银行数据显示,2020年全球疫情爆发后,外国直接投资流入额持续上涨,外商投资金额于2022年达到顶峰,占比印度经济总量1.77%。其后随着海外央行加息缩表以应对全球通胀,外商投资额度在2023年下滑至420.06亿美元,占GDP的比重1.24%。

2.3.印度基础设施和营商环境明显改善

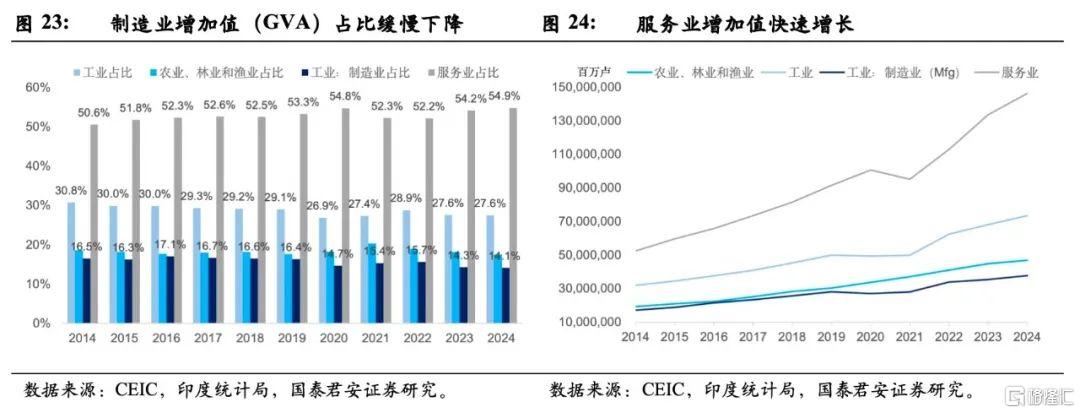

“印度制造”倡议未能有效提高印度制造业占比是因服务业提高更快。自莫迪政府在2014年提出“印度制造”倡议,并在后续追加相关的政策计划后,印度制造业增加值(GVA)有一定程度的增长,但制造业增加值比重并未如预期增加,相反,制造业增加值占比由2014年的16.5%下降至2024年的14.1%,主要是因为近年来,印度服务业实现较快发展;服务业增加值增速远高于制造业增加值增速。

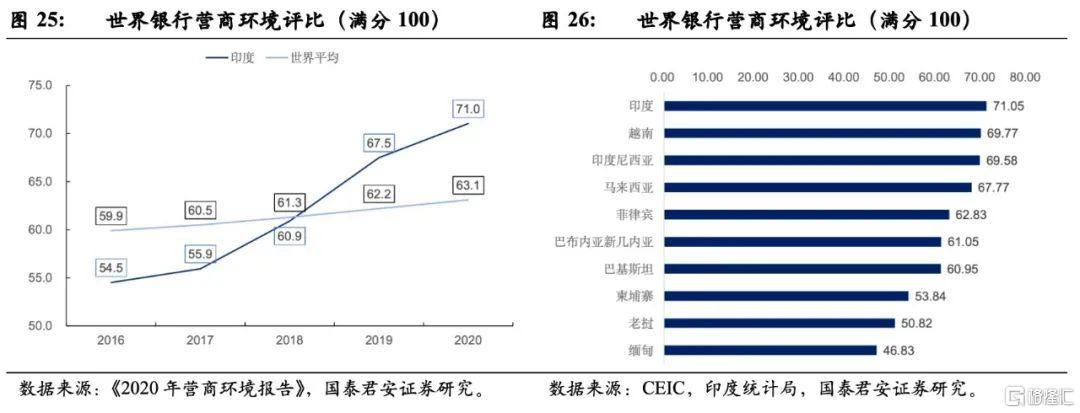

印度营商环境持续改善到显著高于世界平均水平。印度营商环境持续改善,从2016年的54.5分提高到了2020年的71.0分,高于世界平均水平。根据世界银行最新公布的营商环境报告(2020),印度在190个国家或地区中排名第63位,在东南亚、南亚地区中、低收入水平国家中排名第一。

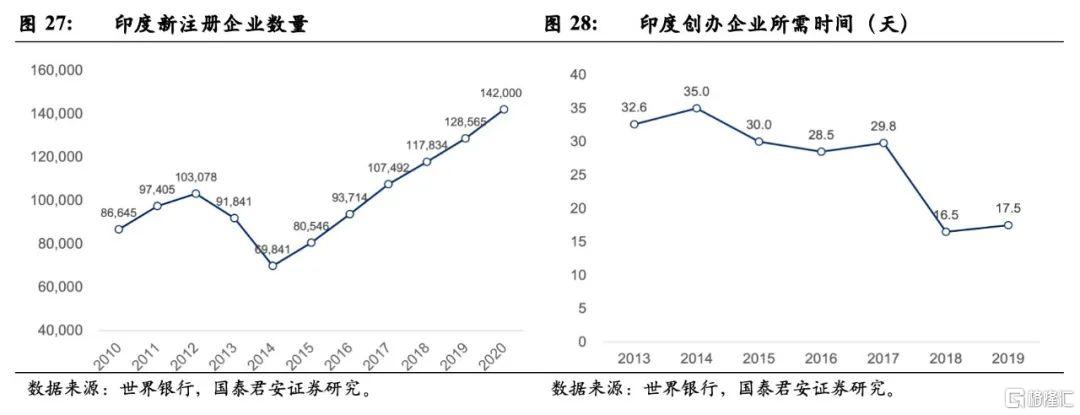

每年新注册企业数量和政府效率持续提高。据世界银行公布的数据,2014年至2020年,印度每年新注册企业的数量持续增长,从每年不到7万家增长到每年14万余家。此外,印度政府简化企业注册和执照审批程序,消除创业和投资的障碍。政府推出了在线注册和电子审批系统,以提高效率和透明度,创办企业所需要的时间也趋势性缩短。最新数据显示2019年在印度创办企业只需要17.5天,比2014年的时间缩减一半,反映莫迪政府在鼓励创业、提高政府效率、改善营商环境上取得成效。

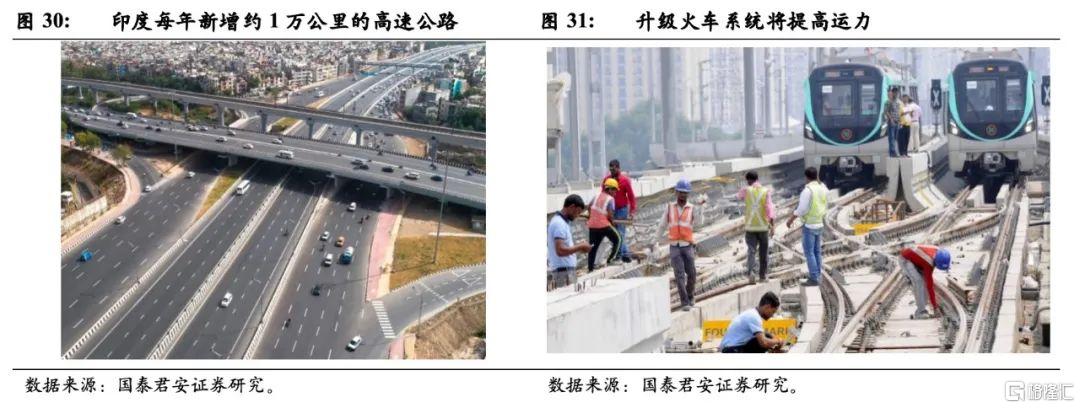

为打破印度制造的发展瓶颈,印度政府加大在基建领域的投资。印度政府公布的2019年至2025年的基建项目总金额达到了约2万亿美元。每年新修高速公路和铁路,建设机场、能源以及互联网等公用基础设施。新建的基础设施有助于改善印度的供应链效率和降低生产成本。

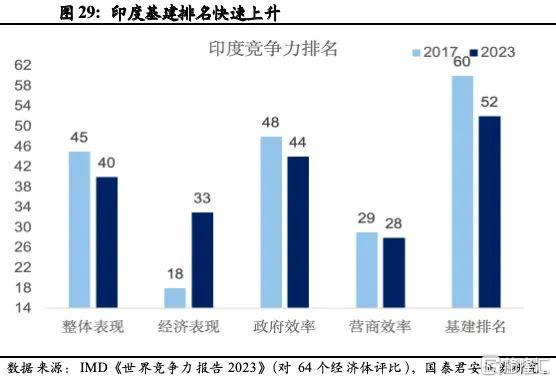

近五年,印度综合竞争力排名快速上升,其中基建分项排名进步最快。得益于政府改善营商环境和加大基建建设,印度综合竞争力快速上升。根据2023年IMD世界竞争力排名数据,印度排名在64个经济体中由2017年的第45名上升至第40名。除了经济表现分项表现不佳外,其他分项排名均上升。其中,基建排名进步最快,在5年内由第60名上升至第52名。政府效率和营商效率分别上升4位和1位,到第44名和28名。

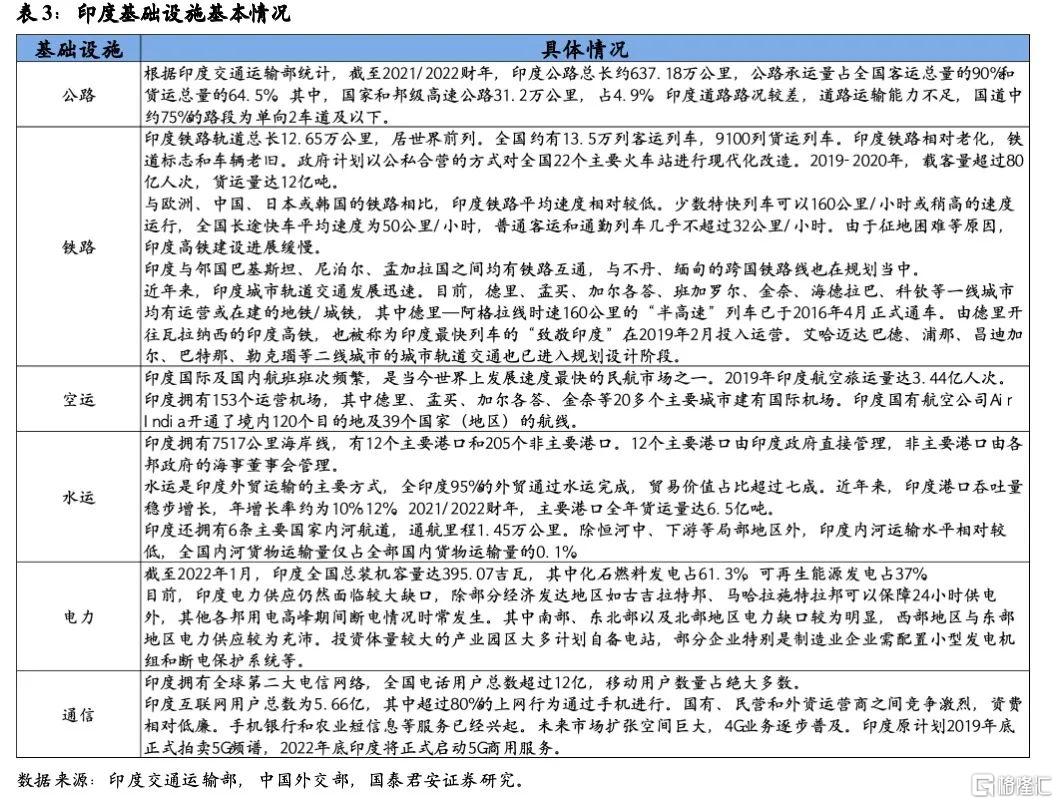

印度基础设施仍有较大的改善空间,路网和电网问题增加制造业生产成本。经过印度政府近几年对基建的投入,印度基础设施情况得到较大的改善。其中空运、通信和水运等发展较好。然而,虽然印度公路、铁路总长度居世界前列,但由于运输状况较差,运输速度以及运输能力不足,部分公路不适应标准集装箱卡车,分流转运得枢纽站增加运输的成本和时间。另外,除了印度存在供电电压不稳的情况,印度电力供应仍面临短缺的情况,多邦在用电高峰期间会发生断电情况,掣肘印度制造业和经济的发展。

03

印度制造发展仍面临的阻碍

3.1.人文宗教差异降低企业团队凝聚力,增加管理成本

不同地区使用的语言差异很大,使得跨区域协同合作变得困难,阻碍制造业一体化运营。虽然印地语和英语是印度的官方语言,印度宪法规定保护另外22种语言。据统计,印度有1652种语言和方言。由于各地区使用语言有差异,跨区制造企业间的员工沟通成本增加,提升员工技能的统一培训变得更困难。

文化方面,等级观念和宗教信仰差异影响制造业企业的员工团队协作,企业难以形成扁平高效的组织结构。公元前约2000年,雅利安人在印度建立种姓制度,在英属印度时期和印度教成为国教后,种姓制度成为印度主流制度。种姓制度将印度人分为四个等级,即婆罗门、刹帝利、吠舍、首陀罗。在这四大种姓外的“第五种姓”,被称为“不可接触者”阶层,又称“贱民”或“达利特”。体力劳动者主要来自低种姓等级的人。在传统印度教文化中,体力劳动者往往被视为“不洁”,传统观念的影响不利制造业发展。

种姓制度的影响增加制造业企业经营风险,降低制造业对外资的吸引力。虽然种姓制度的法律地位早在1947年印度脱离殖民体系独立后,正式被废除,但对现今印度社会的影响仍然存在,也给制造业的发展也带来一定挑战,员工之间有可能发生阶层的偏见和矛盾。在制造业企业招聘和晋升等方面难以做到完全公平公正,受歧视的低种姓工人更难获得发展机会,不利制造业内部人员流动。另外,种姓歧视或偏见易导致员工间收入和利益分配不均,加剧企业内部的矛盾和不稳定性,不利企业凝聚力、员工的积极性和工作效率。

3.1.人文宗教差异降低企业团队凝聚力,增加管理成本

3.2.央、地政府间诉求不同,阻碍制造业及配套基建发展

由于印度各邦有各自的法律法规和利益诉求,跨邦统筹制造业相关项目实施难度更高。印度是联邦制国家,地方联邦政府具有较大的自治权,不仅拥有自己的武装力量,还可以制定当地法律。由于每个邦都有各自独特的法规、政策和利益述求,当中央政府涉及跨邦规划基建项目时,央地利益博弈增加建设成本,甚至项目无法落地,最终导致产业园区规划缓慢和碎片化。路网、电网等制造业配套基建不足增加制造业生产成本,降低制造业生产效率。

04

印度资本市场:盈利增长推动近三年印度股市上涨

4.1.总市值排名亚洲第三

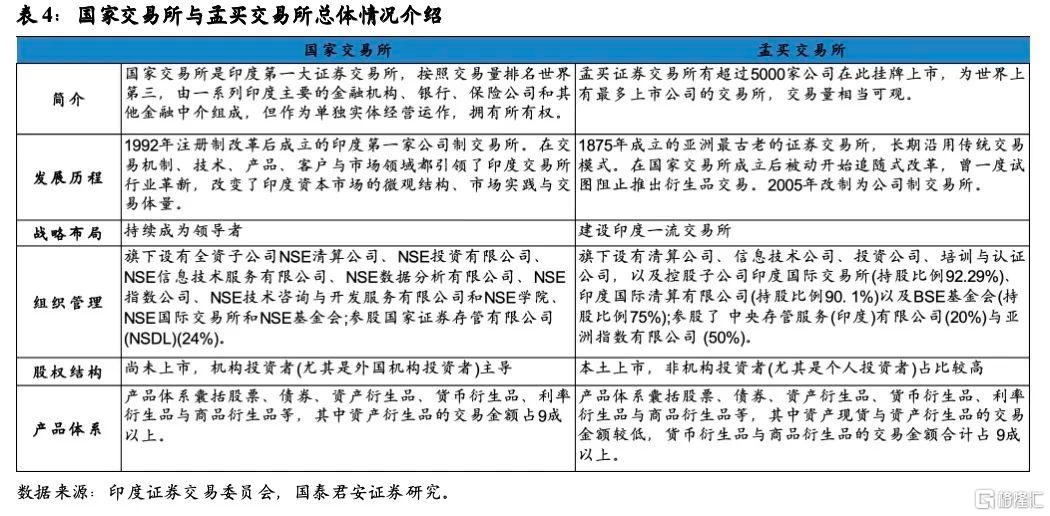

印度股市在全球主要国家股市中总市值排名第五。印度证券交易所市场由三个层级组成,分别是全国性证券交易所、地方性区域交易所(RSE-Regional Stock Exchange)和场外交易市场(OTC-Over the Counter)。全国性交易所有 2 家,分别是孟买证券交易所(Bombay Stock Exchange, 简称 BSE)(简称孟买交易所)和印度国家证券交易所(National Stock Exchange of India, 简称 NSE)(简称国家交易所);地方区域性交易所 21 家。截至2023年末,印度股市总市值为4.34万亿美元,世界排名第五,在亚洲排名第三(仅次于中国和日本)。

印度证券交易委员会允许公司在孟买交易所和国家交易所双重上市。印度企业可以选择在两大交易所同时挂牌上市,并选择其中一家交易所作为第一上市地(Primary Listing)。此外,孟买交易所与国家交易所均设有主板与中小企业板块(SME Exchange Platform),并为科创企业设置了特殊上市标准。2010年5月18日,印度证券交易委员会通知设立中小企业证券交易平台。2012年后,印度中小企业逐渐占据发行上市主力。

4.2.银行、能源、材料和软件服务为主要行业

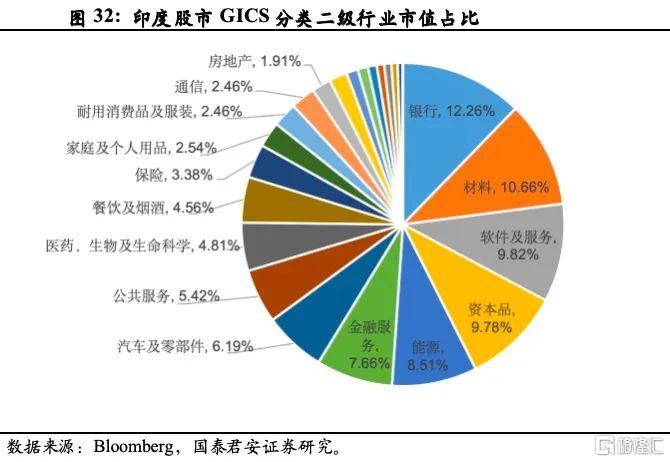

除了银行、能源和材料等行业外,软件服务也是印度重要行业。行业层面,印度上市企业中,市值占比最大的5个行业分别是银行、材料、软件与服务、资本品和能源,加总市值占比超过50%。个股层面,印度总市值最大的上市公司主要分布在银行、软件与服务和能源。值得一提的是,1)印度软件外包业务实力强劲,包括塔塔咨询服务公司、HCL技术公司和Infosys等企业。此外,2)仿制药行业也是印度的一大特色,市值排名前二十印度太阳药业是全球前五大仿制药巨头之一。从两大交易所来看,孟买交易所上市公司中金融、材料和消费等传统行业占比更高,而软件与服务等高科技、新兴产业的上市公司更青睐国家交易所。

4.3.盈利增长是近年印度股市上涨的主要驱动

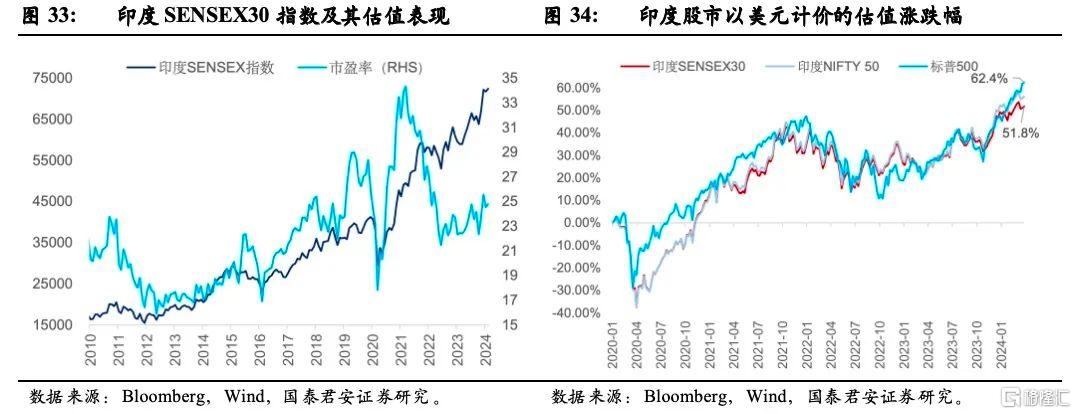

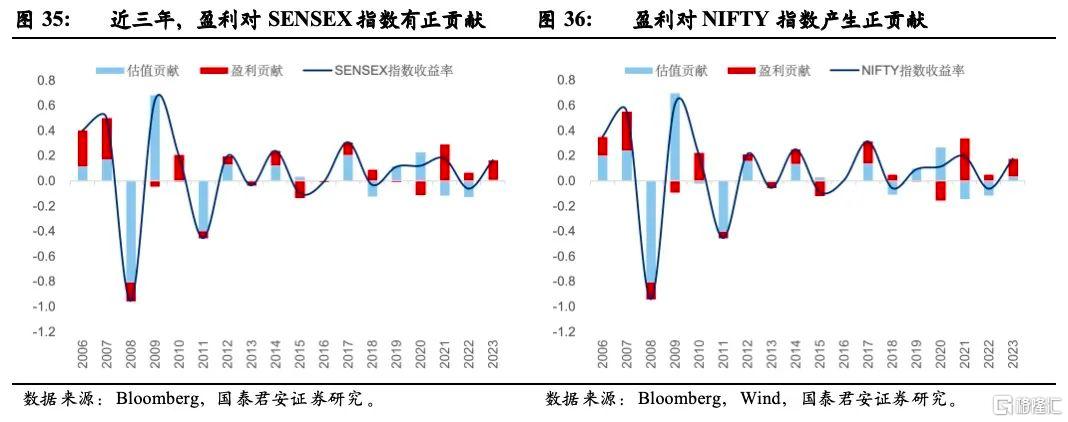

经济疫后修复,企业盈利持续增长是近3年印度股指的主要贡献。S&P BSE SENSEX指数(又称“孟买敏感指数”)以及NIFTY 50指数是印度股市的重要风向标,主要是由银行、能源、软件服务和制药行业构成。以SENSEX指数为例,2020年至今累计涨幅超过75%(年复合增速超过15%);若以美元计价,SENSEX指数累计上涨51.8%,与美股宽基指数走势相近,同期美国标普500指数上涨为62.4%。2020年全球经济受疫情扰动,海外流动性宽松,印度股市上涨主要来自估值快速扩张,对冲盈利端的下降。2021年至今,印度、欧美国家经济从疫情中复苏,在海外流动性收紧的背景下,印度股市盈利端上涨,拉动股指上升。

4.4.印度投资机会:电力设备/机械设备/电子/汽车/铜矿

电力设备/新能源/工程机械/煤炭:为打破“印度制造”倡议发展的瓶颈,印度政府将维持较高的基础设施建设力度。目前,印度的基础设施和公用事业仍然较弱,部分地区供电存在不稳定的现象。2019年印度政府推出“国家基础设施规划”(NIP)。印度政府有望保持较高的公共资本支出,维持较大力度的基础设施建设。随着政府在基础设施领域的投入,电力设备/新能源/工程机械/煤炭行业有较大的需求。

汽车零部件/电子产品/电脑软硬件:印度中产阶级规模不断扩大,有望提升消费。一方面,印度政府在2020年推出“生产关联激励计划”(PLI),以促进汽车和电子行业的发展。另一方面,随着印度政府持续推进制造业在经济中的占比,创造更多的就业岗位,印度人均收入水平将持续提升。印度中产阶级规模不断扩大、收入水平提高,印度消费能力需求有望进一步提升,增加对汽车、电子产品,电脑软硬件的需求。

铜矿业:印度铜矿需求快速增长,供给缺口持续存在。印度建筑工程、基础设施建设、制造业和交通运输等领域占据超过60%的印度铜需求。这些领域均与“印度制造”的发展方向密切相关。当前印度铜需求体量虽不大,但增速较快。随着印度基础设施和制造业的协同发展、城镇化水平与房地产行业趋势性提升,印度铜需求有望持续快速扩张。而在供给方面,目前铜冶炼总产能不高的情况下,印度铜矿资源禀赋不佳的供给缺口仍然是通过进口铜矿填补,利好中国出口印度铜矿的企业。

参考文献

[1] 中华人民共和国商务部,《对外投资合作国别(地区)指南-印度》,2023年

风险因素

1)印度经济数据统计口径或有误差;2)印度政府收紧投资政策;3)印度产业发展不及预期;4)印度能源限制。

注:以上内容节选自国泰君安证券研究报告《印度制造的“繁荣”与“局限” —“新兴市场投资研究”系列五》,分析师:方奕S0880520120005、黄凯鸿BNJ746、张逸飞S0880122070056