下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

引言:2024年以来光模块表现突出,但即便如此,其内部也显著分化,而非去年的普涨行情。如何理解这种分化现象?高胜率时代背景下,科技股审美和投资范式发生了哪些变化?详见报告。

一、从光模块看科技投资范式的变化

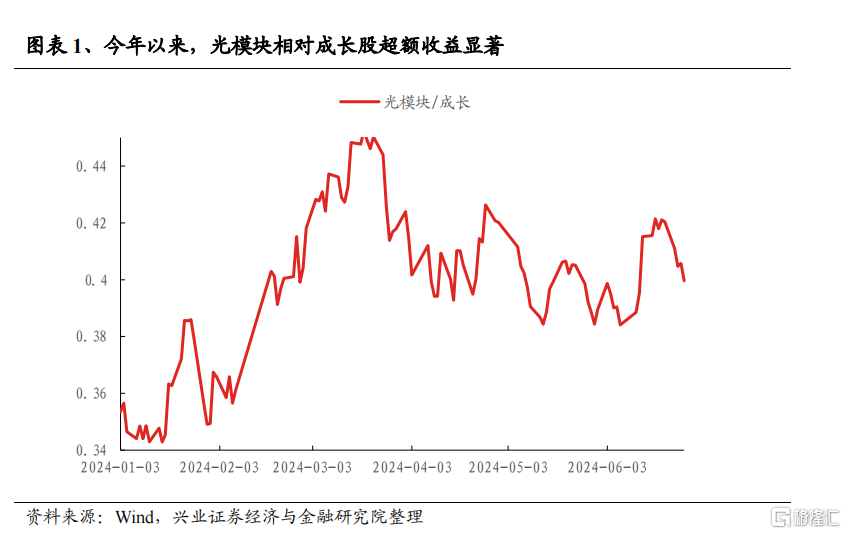

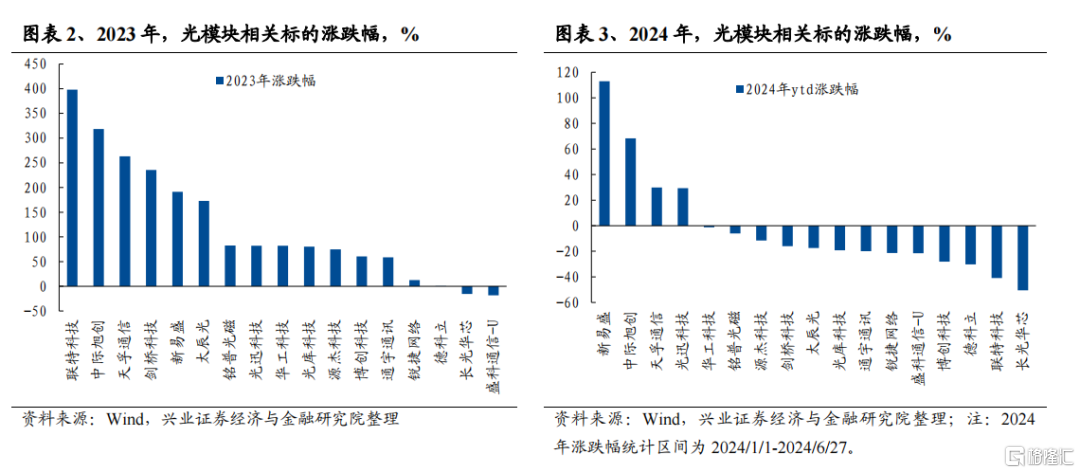

光模块表现突出,但内部明显分化。受益于海外科技大厂上调指引,今年光模块涨幅较高、跑赢成长风格。但我们发现即使是业绩确定性强、市场表现突出的光模块今年也并非β行情,而以少数企业为代表的α收益。2024年以来,光模块相关标的涨跌幅的分化程度较去年显著加剧、板块内上涨公司数量从15家下降至4家。

那么究竟是哪些因素导致了光模块板块内部结构的分化?

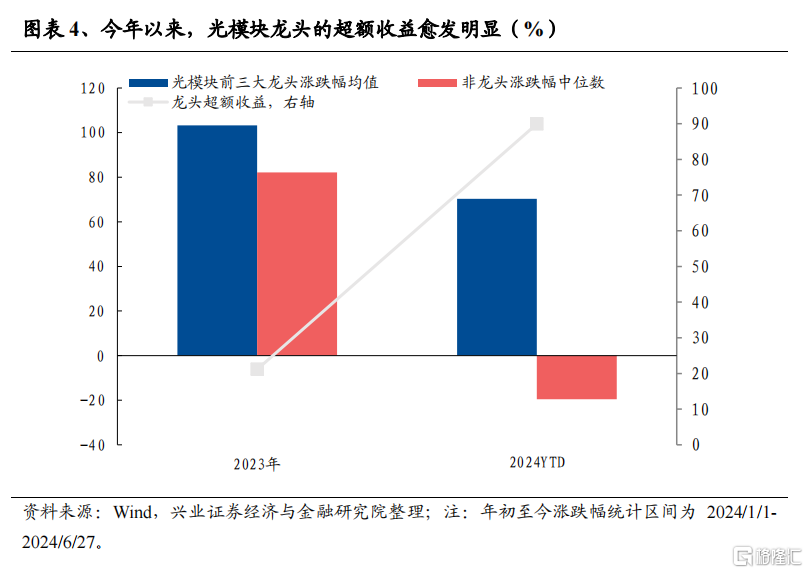

一方面,在地缘动荡、市场波动、实体经济出清的阶段中,行业龙头企业获得更高的确定性溢价。2023年板块内前三龙头平均上涨103.27%,但其余个股涨幅中位数也达到82.11%,龙头优势并不明显。但进入2024年后,截至6月27日,龙头平均上涨70.35%,而板块内剩余个股涨跌幅中位数为-19.60%,龙头超额收益显著。

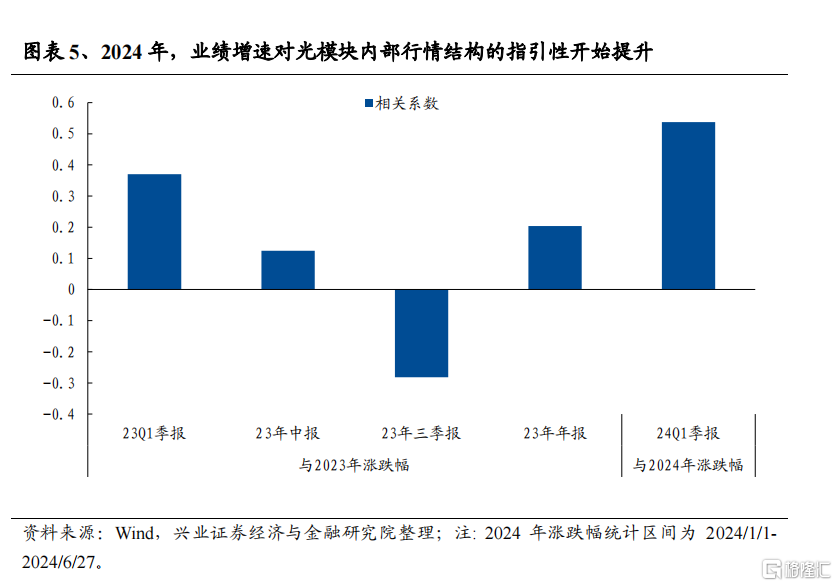

另一方面,个股基本面分化对市场表现差异的指引有效性提升。我们看到相比于2023年,今年以来,归母净利润增速对于板块内部的行情结构有更强的指引性,今年的高增速标的在板块内部则有更显著的超额收益。

二、高胜率时代的科技投资新范式

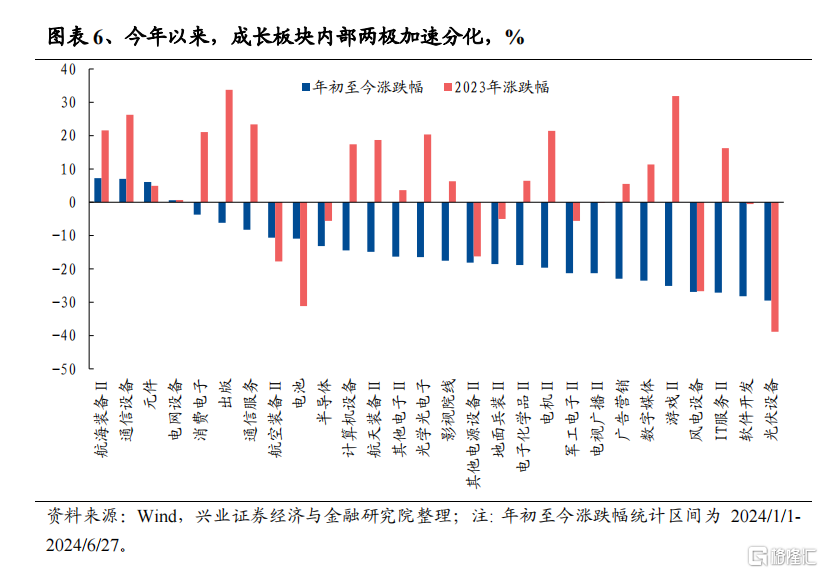

实际上,不仅仅是光模块,今年以来成长板块内部的分化程度都进一步加剧。(我们将计算机、电子、通信、传媒、电力设备和国防军工定义为成长行业,将科创板定义为成长板块,全文同。)相比于去年18个二级行业上涨,今年截至6月27日,仅通信设备、元件、航海装备Ⅱ和电网设备4个行业录得正收益。对比去年“雨露均沾”的“数字经济”和AI行情,如何理解今年以来科技股内部两极分化的现象?

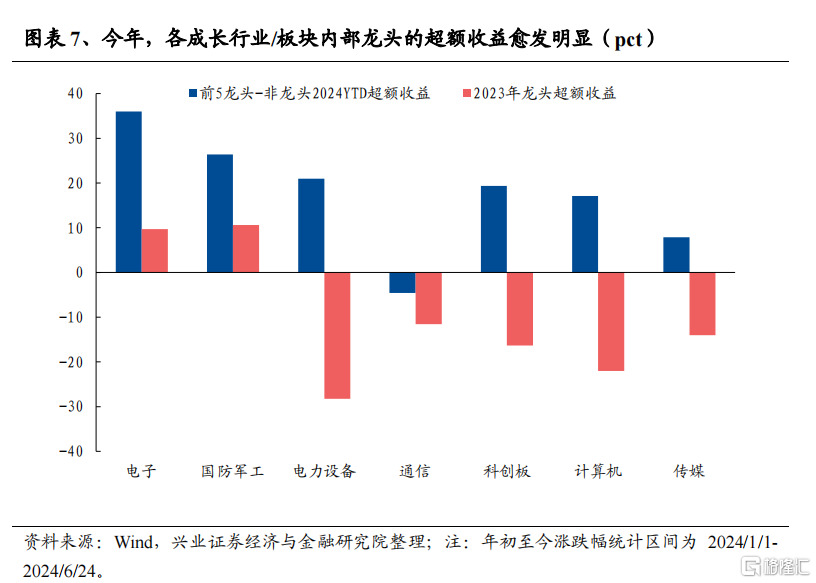

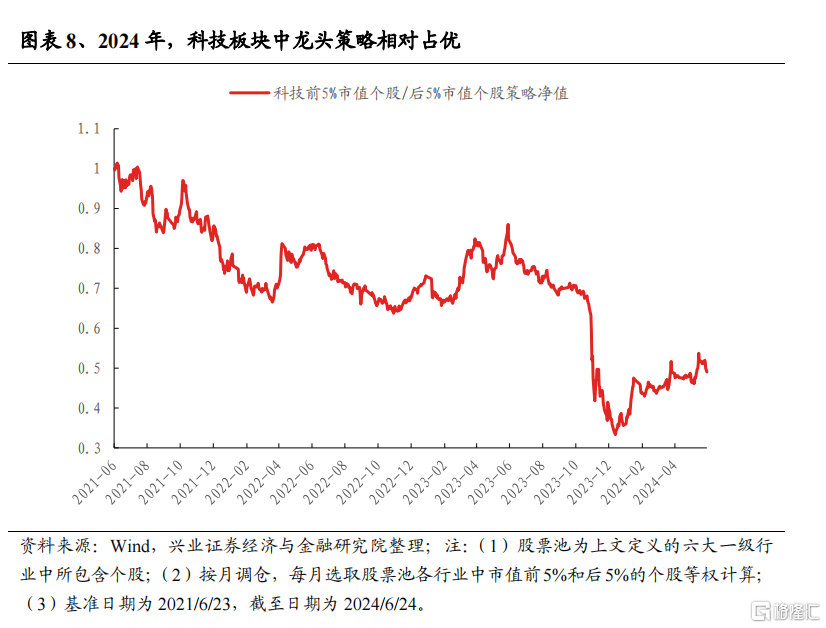

1、龙头风格对科技股收益的贡献愈发明显。兴证策略团队年初以来多次提出随着资金面核心资产统一战线的重塑和龙头盈利优势的凸显,龙头将成为今年以来重要的超额收益来源。我们看到今年以来,各成长行业/板块内部龙头的相对非龙头的超额收益较去年明显增长,行业内前5%市值等权构成的龙头组合显著跑赢市值后5%的“小票”。

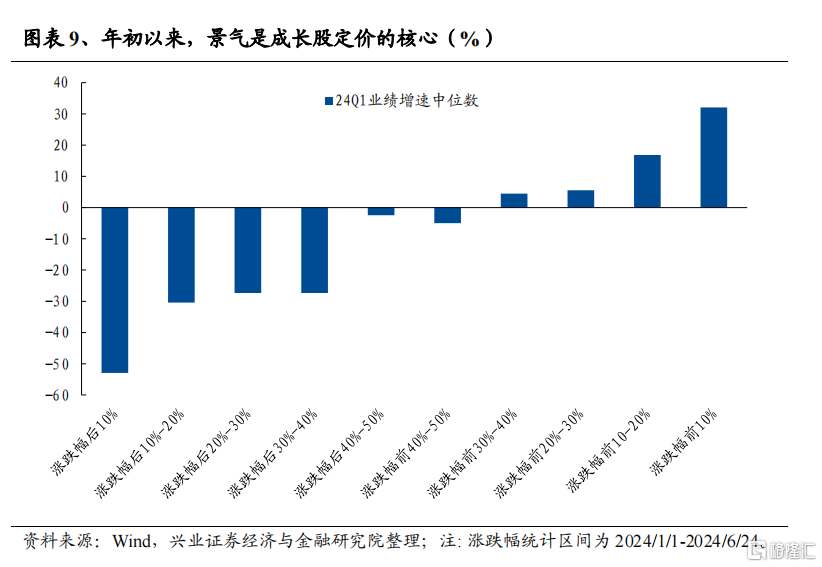

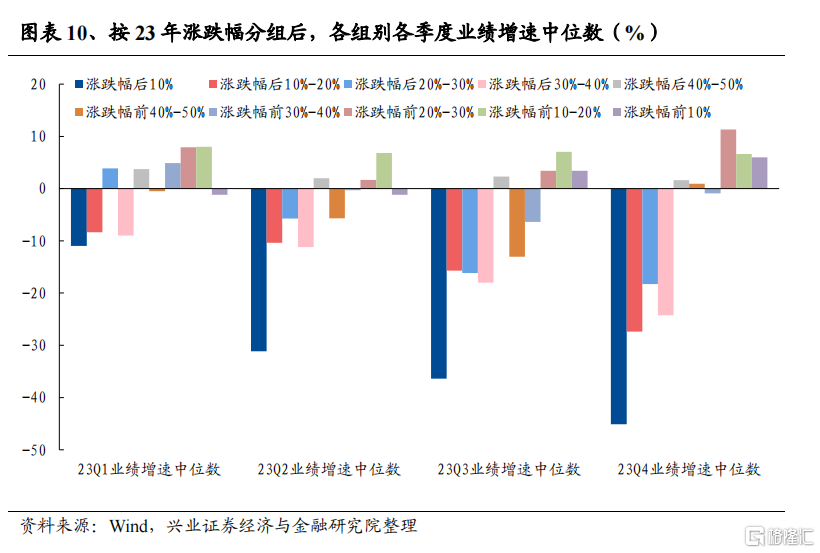

2、理想也要兼顾现实,景气成为科技股定价的核心。分别按照2023年和2024年涨跌幅分组后,我们发现今年涨幅靠前的科技股普遍具备更高的24Q1业绩增速,相比较之下,2023年各季度的业绩增速对去年的行情解释力度则相对偏弱。

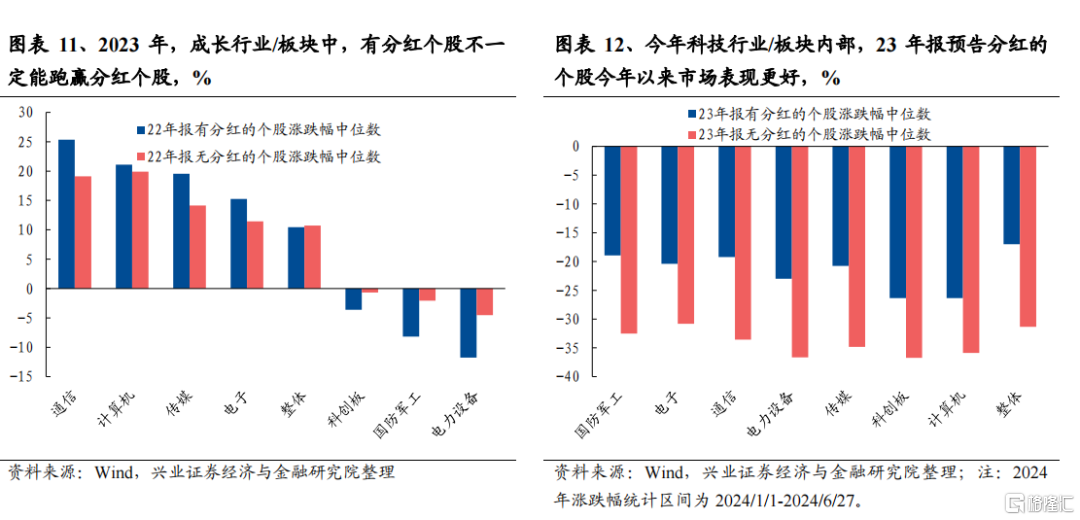

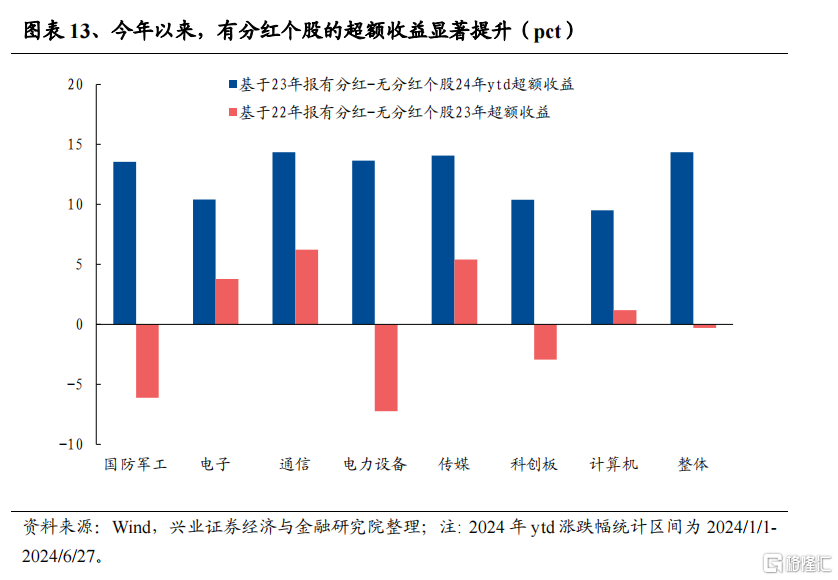

3、甚至分红也成为科技股收益的来源之一。随着监管积极引导上市公司加强股东回报,分红对成长股的重要性同样在提升。一方面,2023年,部分成长行业中,有分红个股不一定能跑赢分红个股,但今年有分红标的大概率跑赢。另一方面,对比去年来看,有分红个股在2024年较无分红个股的超额收益也明显提升。

综上,正如我们在6月18日发布的报告《年初至今领涨科技股画像》中所言,高胜率投资时代,科技股的审美偏好也出现了深刻的变化,从过去的“炒小、炒新、炒概念”,转变为龙头占优、高景气占优、甚至有分红占优。这也意味着在大盘龙头风格这一时代β中寻找高景气的α是科技投资一个较高胜率的新范式。

风险提示:经济数据波动,政策超预期收紧,美联储超预期加息等。

注:本文来自兴业证券股份有限公司2024年6月28日发布的《从光模块看科技投资范式的变化》,报告分析师:张启尧 S0190521080005,程鲁尧 S0190521120004,陈恭懿 S0190523060001