下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

概要

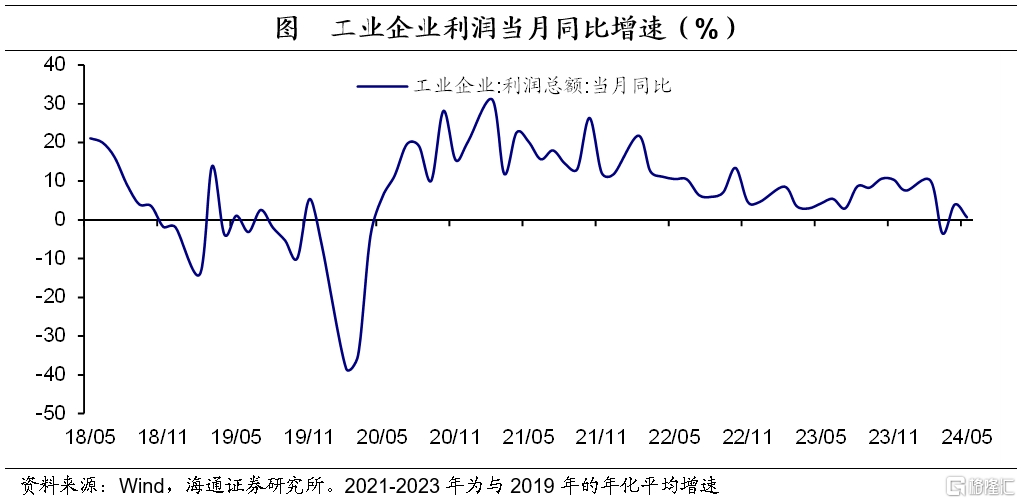

工业企业利润边际回落。5月利润当月同比增长0.7%,较前一月有所回落,这主要是由于量和利润率的拖累。由于节假日错位、工作日较少,量较前一月边际回落;上游煤炭、有色、钢铁等原材料涨价,且价格难以传导至中下游,导致利润率边际回落。受原材料涨价影响,上游行业利润大部分边际改善,中下游行业则利润率下降、量有所减少,利润大多承压,仅有食品、酒饮料茶等行业利润仍在边际改善。6月随着地产优化等稳增长政策进一步落地见效,上游原材料成本涨幅放缓,或使得中下游行业利润存在边际改善可能,使得工企利润空间进一步打开。

风险提示:地产优化政策效果不及预期。

工企利润增速放缓。2024年1-5月规上工业企业利润累计同比增速为3.4%,从当月增速来看,5月利润同比增长0.7%,均较前一月有所回落。利润改善速度放缓,这部分受到去年同期基数抬升、节假日错位导致工作日偏少等因素的影响,不过当前利润增速中枢仍相对偏低,或反映企业利润空间还有待进一步打开。

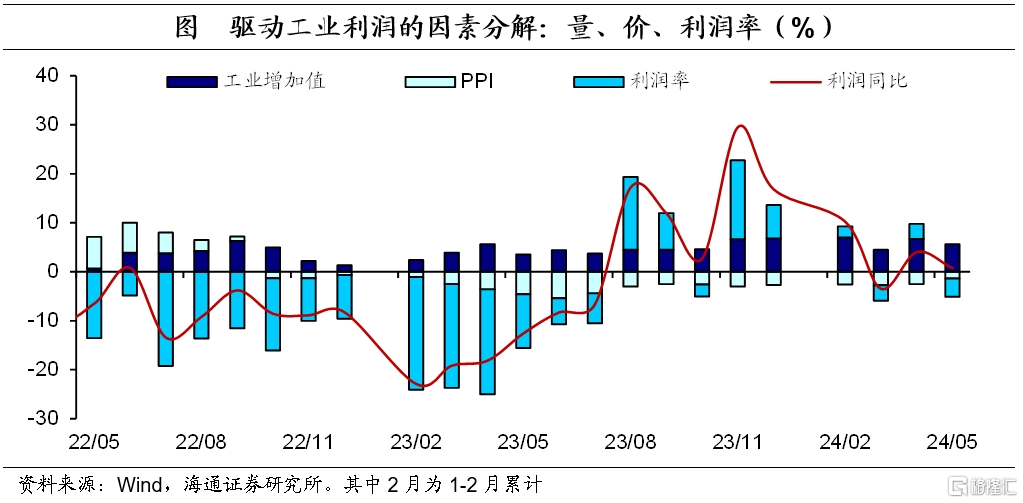

从影响因素来看,量减价增,利润率边际回落。量对利润的贡献有所减少,5月规上工业增加值同比增长5.6%,较前一月的6.7%小幅回落,这主要是受到工作日偏少的影响。价格对利润的拖累明显减小,5月PPI同比增速为-1.4%,跌幅较前一月收窄1.1个百分点,这主要是由于有色金属、煤炭等上游原材料价格明显抬升。5月营收利润率累计值为5.2%,当月值为5.9%,从影响因素来看,单位成本虽然有所抬升,但单位费用持续下降,使得利润率较前一月季节性回升。但相较往年,今年利润率回升速度偏慢,这使得累计同比和当月同比均回落。利润率边际走低,对企业利润有一定拖累。

上中下游利润分配更均衡。海通宏观对15个重点行业的当月利润按上、中、下游进行分组加总,中游利润占比继续回落,从前一个月的46.5%降至43.0%。上游和下游行业利润占比均有抬升,其中下游行业利润占比从23.3%回升至25.8%,上游利润占比从30.2%回升至31.2%,利润在不同行业间的分配更加均匀。

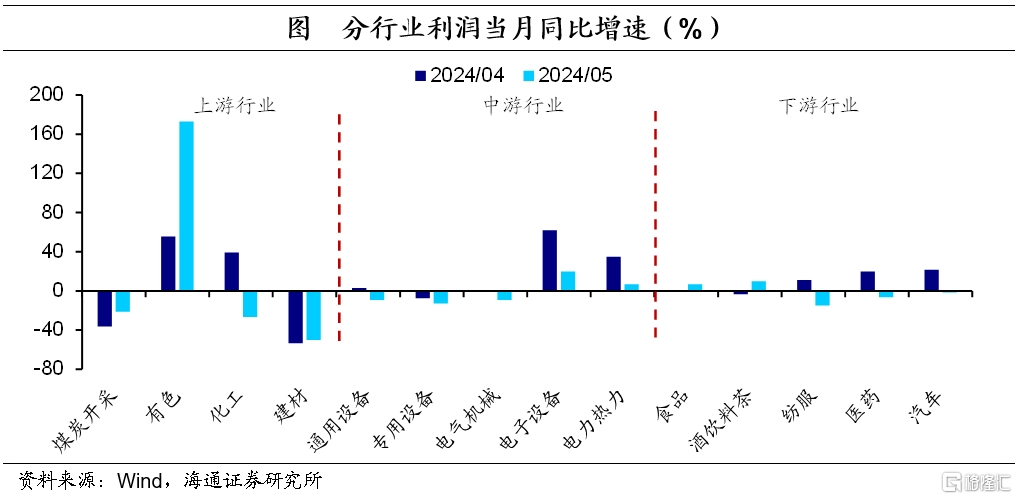

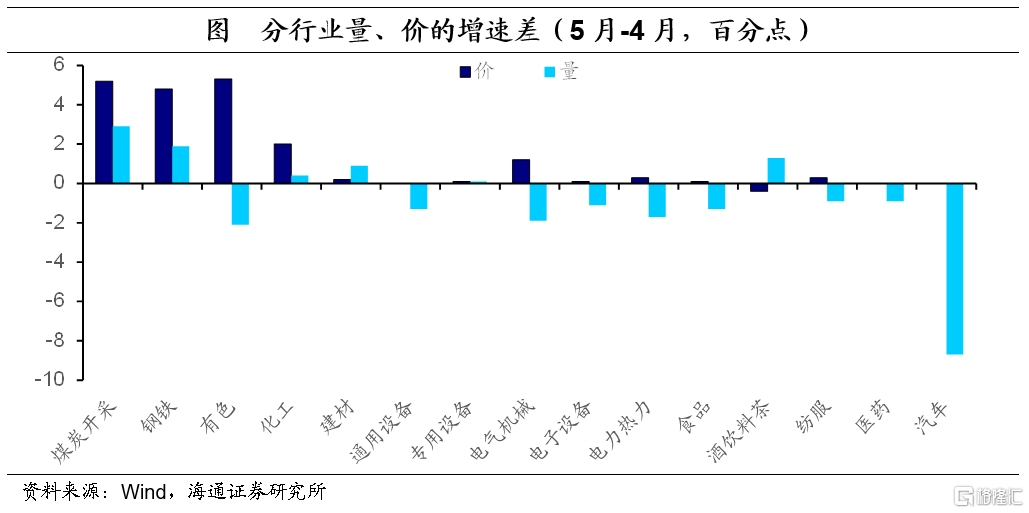

从具体行业来看,中下游行业利润大多边际回落。上游行业中,除化工行业外,各行业利润均边际改善,其中有色行业利润改善幅度较大,钢铁行业则由于基月利润亏损,无法计算同比增速。中游行业利润增速均有回落,仅电子设备、电力热力行业利润当月同比增速仍保持正增,其他行业利润同比增速均转负。下游行业则存在分化,食品、酒饮料茶利润增速边际改善且均转正,但纺服、医药、汽车行业利润均边际回落。

从各行业的利润驱动因素来看,上游受益于原材料涨价,中游受量和利润率的拖累。上游行业的利润改善,主要是由于煤炭、钢铁、有色金属等多种原材料涨价,且除有色外上游行业的量也有所增加,这是由于稳增长、地产优化等政策陆续落地,对上游材料的需求和价格有一定提振。大部分中下游行业的量、利润率均边际回落,量减主要受工作日偏少影响,而利润率边际走低则是由于原材料涨价,且中下游竞争激烈、涨价难以传导。在下游行业中,食品、酒饮料茶行业表现较好,其中食品行业受猪肉持续涨价影响,价格、利润率均边际改善;而酒饮料茶则受节假日较多影响,量有所增加。

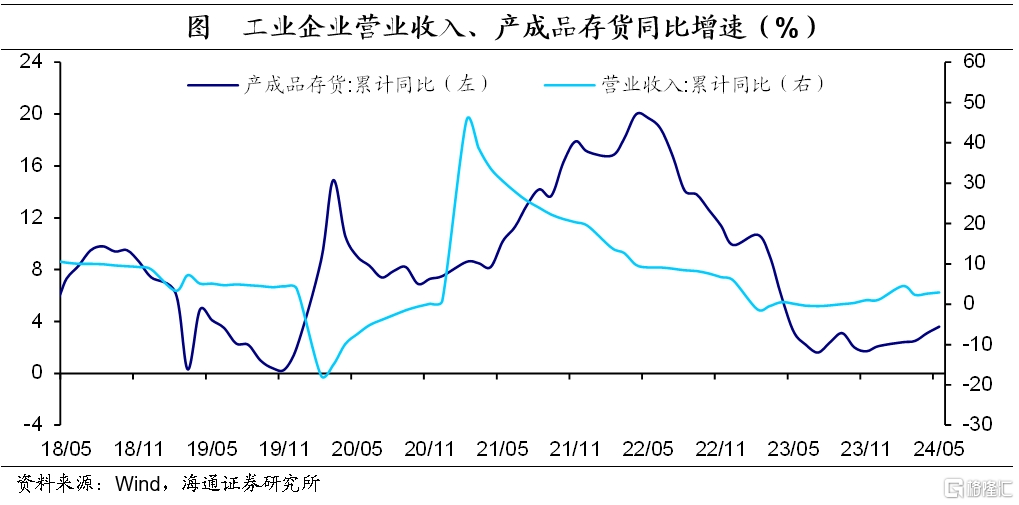

持续累库。1-5月工业产成品存货增速为3.6%,较1-4月的3.1%连续第五个月回升。企业营收1-5月累计同比增速为2.9%,当月同比增速为4.1%,均较前一月有所回升。当前需求和库存同步回升已经持续两个月,如果这一趋势能够延续,或可提示主动补库阶段开启,但仍需时间观察。

工业企业利润边际回落。5月利润当月同比增长0.7%,较前一月有所回落,这主要是由于量和利润率的拖累。由于节假日错位、工作日较少,量较前一月边际回落;上游煤炭、有色、钢铁等原材料涨价,且价格难以传导至中下游,导致利润率边际回落。受原材料涨价影响,上游行业利润大部分边际改善,中下游行业则利润率下降、量有所减少,利润大多承压,仅有食品、酒饮料茶等行业利润仍在边际改善。6月随着地产优化等稳增长政策进一步落地见效,上游原材料成本涨幅放缓,或使得中下游行业利润存在边际改善可能,使得工企利润空间进一步打开。

风险提示:地产优化政策效果不及预期。

注:本文来自海通宏观于2024年6月28日发布的《成本抬升,利润边际回落——5月工业企业利润数据点评(海通宏观 李林芷、梁中华)》 ,分析师:李林芷 S0850524050002;梁中华 S0850520120001