下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

·概 要 ·

本篇专题是我们团队关于低利率环境下大类资产配置研究系列的第七篇,也是《日本90年代:权益资产,哪些机会?》的下篇。在上篇中,我们重点分析了日本90年代低利率环境下权益市场不同风格的表现情况,以及表现较好的科技、制造等行业和个股的典型特征。在本篇专题中,我们将专注于分析日本90年代消费股和其他行业个股的市场表现,挖掘优质个股并总结归纳其胜出的逻辑。

整体来看,日本90年代的优质消费股,主要是抓住了存量博弈、新增结构性需求的机会。90年代,日本经历了资产泡沫破裂,私人消费增速中枢下移,消费意愿降低。然而,即便在消费总量走弱的背景下,部分消费股通过抓住结构性机会实现了增长。这些消费股的增长主要得益于外需支撑、极致性价比、新消费习惯带来的新需求,以及外部因素调整打开的需求空间。

在其他行业中也有不少优质个股,集中在金融租赁、地方银行、铁路运输、物流、劳务派遣和安保服务等行业。这些企业或通过存量博弈脱颖而出,或受益于政策放松和新需求的增加。

风险提示:宏观和市场环境差异;全球地缘风险变化。

本篇专题是我们团队关于低利率环境下大类资产配置研究系列的第七篇,也是《日本90年代:权益资产,哪些机会?》的下篇。在“上篇”中,我们聚焦日本1990年代,分析在当时的低利率环境下,日本的权益市场如何表现,并梳理了部分优质科技股胜出的逻辑。本篇报告我们将进一步分析90年代日本市场中的其他优质个股,并归纳总结它们胜出的逻辑

1

90年代日本还有哪些优质个股?

在《日本90年代:权益资产,哪些机会?(上篇)》中,我们已经梳理了日本在90年代表现较好的科技个股,那么除了科技股,在本篇中我们重点关注消费股和其他行业个股。

首先我们关注消费股。其中汽车、消费电子等行业个股因为在科技板块中已有讨论,所以在本文中没有重复覆盖。

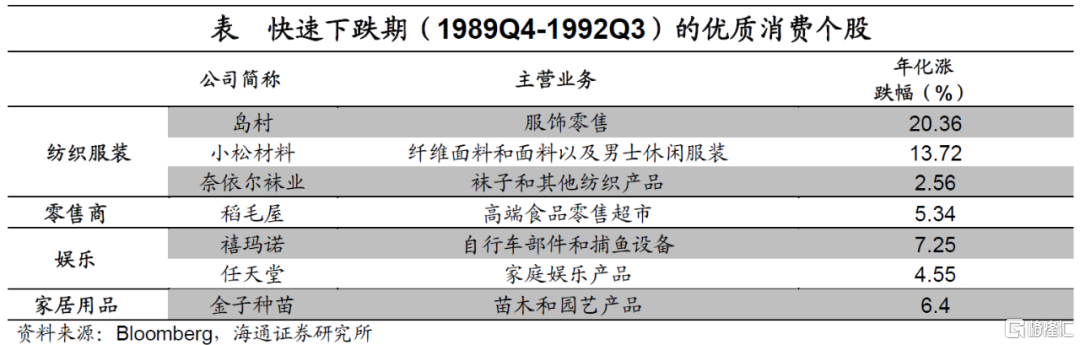

在日本89-92年的股市快速下跌期,消费企业中纺服、服务业和零售业企业表现较好,例如平价服装连锁品牌岛村(思梦乐),以纤维面料和男士服装为主营的小松材料,是在这一阶段唯二年化涨幅大于10%的消费个股。除此之外,经营自行车和捕鱼设备的禧玛诺、零售超市稻毛屋、家庭娱乐品牌任天堂等也表现不错。

在日本92-03年的股市震荡下跌期,年化涨幅大于10%的消费股数量较少,其中年化增速最高的是服装零售企业迅销,其股价年化涨幅为32.5%。其他年化涨幅大于10%的消费个股还有零售行业中的药店尚都乐客(15.6%)、美容护理行业的尤妮佳(13.3%)、文体娱乐行业的科乐美(12.9%)和食品行业的三菱食品(10.4%)。除此之外,食品饮料、零售行业还有不少年化涨跌幅在0-10%的优质个股。

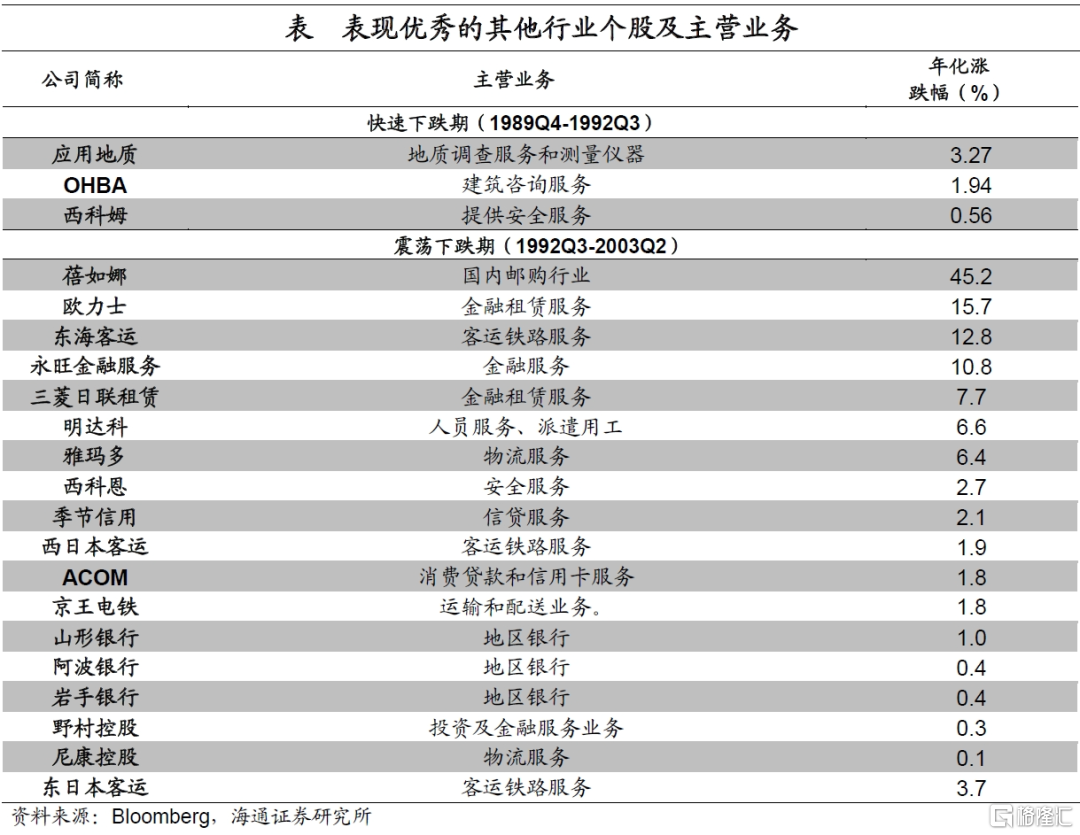

在其他行业中,快速下跌期表现较好的个股有提供地质调查服务的公司应用地质、建筑咨询公司OHBA、安保公司西科姆,但整体年化涨幅在0-3%,相对偏低。其中前两家公司主要受益于90年代初泡沫破裂后,日本政府大力发展基建。震荡下跌期表现最好的是经营邮购平台的蓓茹娜,其他表现较好的个股分布在金融、物流、交运等行业,如从事金融租赁服务的欧力士、三菱日联租赁,铁路运输的东海客运、西日本客运等。

2

消费股的胜出逻辑:需求在哪里?

接下来,我们关注优质消费个股,以及其胜出的逻辑。

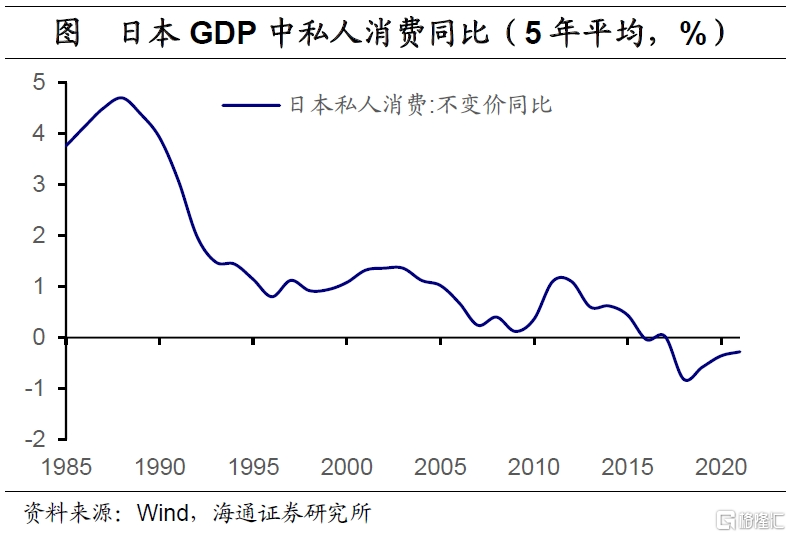

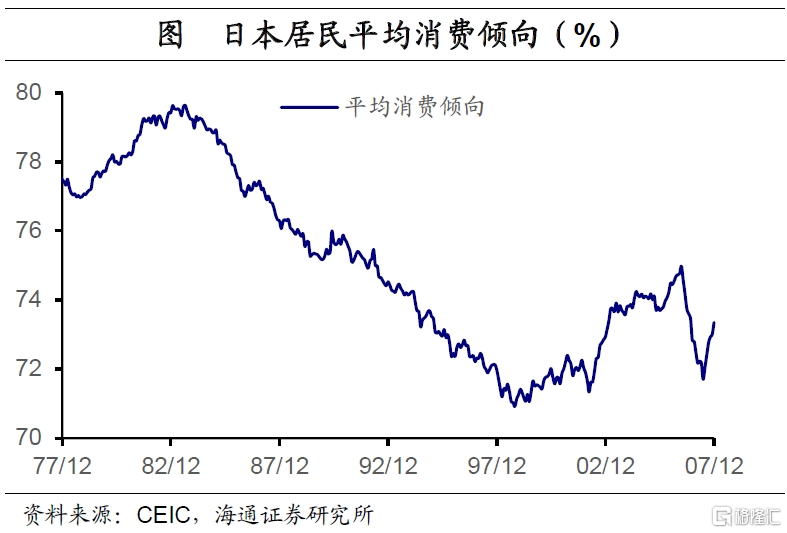

90年代,日本消费从总量看是走弱的,平均消费倾向也在持续下行。80年代末,随着日本资产泡沫破裂,居民收入和财富的双双下降,使得居民消费明显收缩。GDP中的私人消费增速中枢下移近5个百分点。居民对未来收入的预期偏悲观,老龄化加剧带来对未来社会保障体系的担忧,这都使得日本居民的消费意愿明显走低。

在总量下行的背景下,消费股并无趋势性的增长机会,这意味着胜出的消费股都抓住了结构性的机会。那么,这些行业的需求增量来源是什么呢?

2.1外需支撑收入

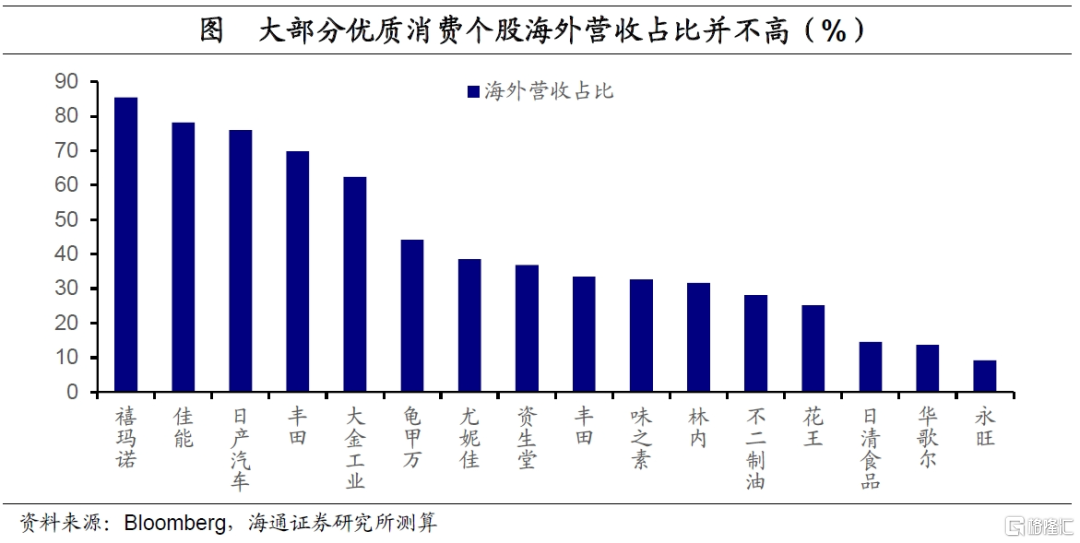

向外挖掘需求,出口支撑收入。在上篇中我们曾提到,强劲的海外需求是日本部分科技行业营收、业绩保持高增速的主要原因。不过我们发现,在大部分消费企业中,外需的影响并没有那么大。我们梳理了大部分优质消费个股海外营收的占比,可以发现,其中汽车、消费电子、家电等出口占比较高,但非耐用品如化妆品、食品饮料,以及零售企业的海外营收占比较低。

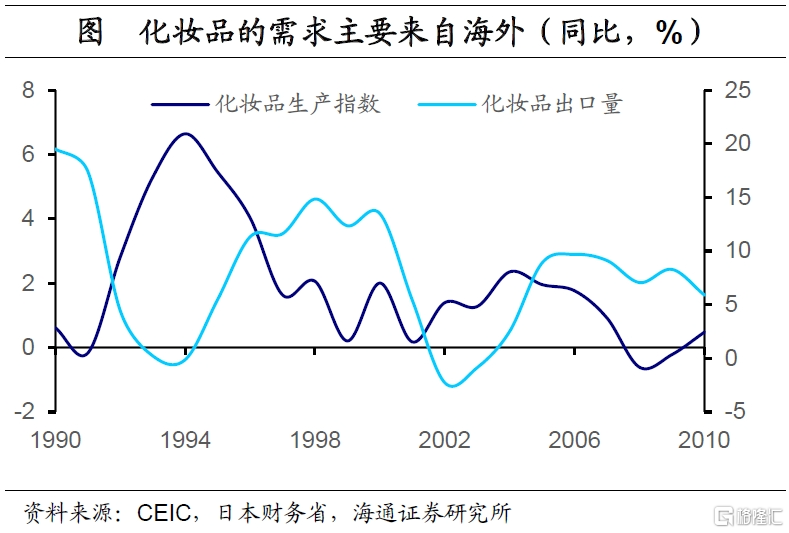

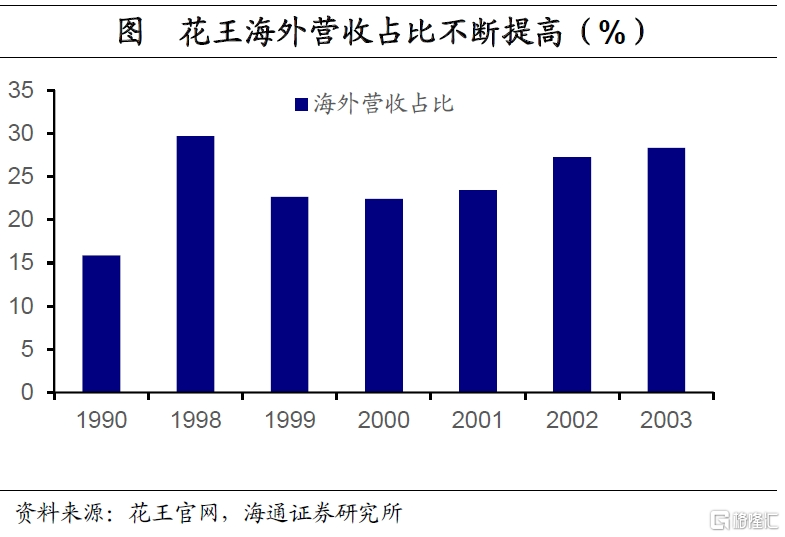

其中相对来说海外营收占比较高、出口对业绩有一定贡献的,是化妆品企业。在90年代尤其是95年后,化妆品的出口量呈现出明显的增长,这促进了相关企业的业绩增长。以花王这一典型的化妆品企业为例,其海外营收占比在不断上升,从1990年的15.9%一度升至1998年的29.7%,之后几年海外营收占比维持在25%左右,这反映出其在海外市场的业务拓展和收入增长,也是其市场表现亮眼的主要原因之一。另一家市场表现优秀的化妆品企业资生堂,其海外营收的占比也从90年代中期的不足10%,提升到2010年的近40%。

2.2 极致“性价比”

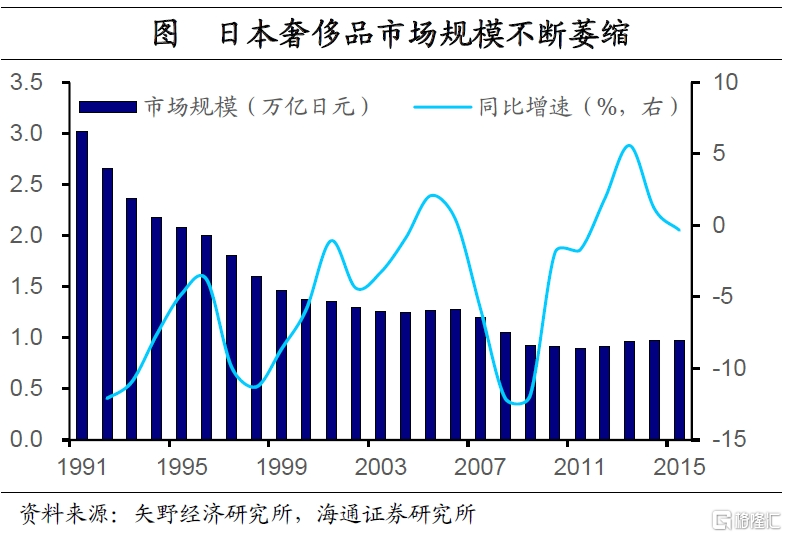

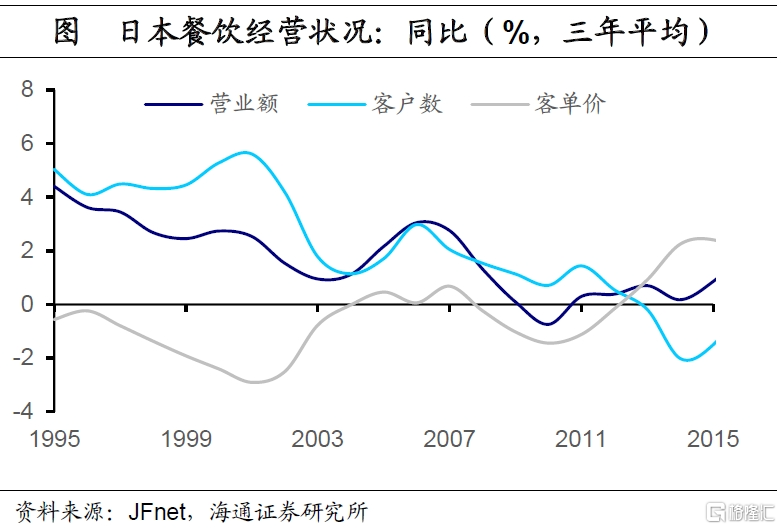

抓住消费降级机会,极致性价比赢得存量博弈。从消费风格来看,90年代泡沫经济破裂后,日本进入“低欲望社会”,不再追求奢侈、高级的享受,而是进入客单价下降的消费降级阶段。一个典型的表现是奢侈品消费的减少,90年代日本奢侈品市场规模不断萎缩,同比负增长达十余年,直至2005年才回正。第二个表现,是餐饮消费中客单价的不断下降,根据日本食品服务协会(JFnet)的数据,90年代中后期,日本餐饮企业呈现量增价减的趋势,这也反映居民消费更关注性价比,追求物美价廉的品牌和商品。

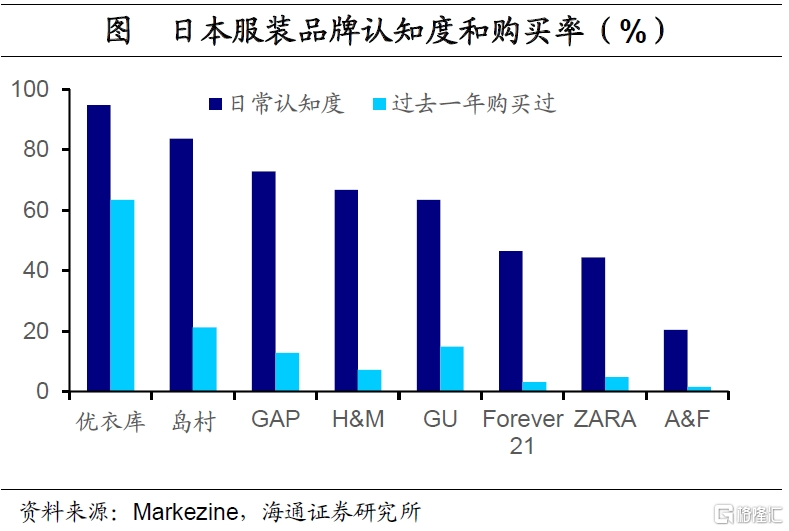

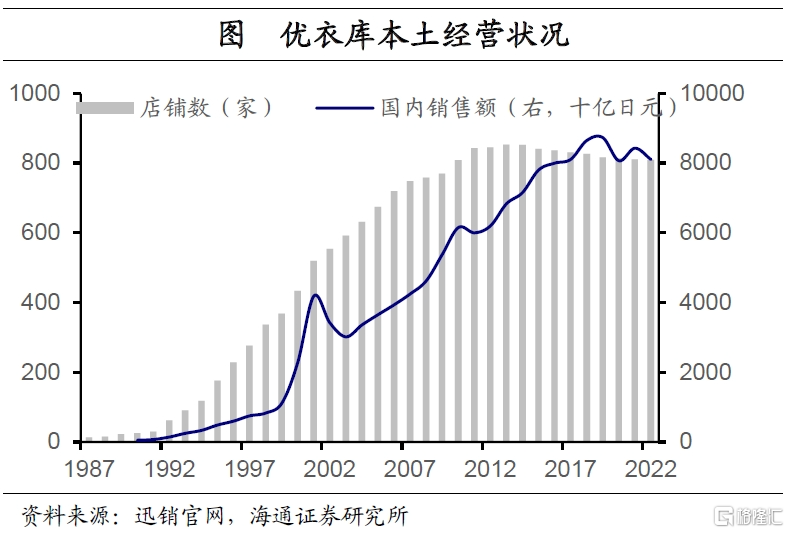

性价比逻辑下典型的优质个股,即服装行业的迅销(优衣库)和岛村(思梦乐)。在90年代,日本居民的服装支出年均减少3.8%,但其中迅销和岛村的营收增速都仍在逆势增长,其中优衣库的国内销售额年均增速高达46.1%,店铺数年均增速为33.0%。根据日本时尚杂志Markezine的调查,这两家品牌是日本认识度、购买率最高的服装零售品牌。两者共同的成功秘诀都是极致性价比,在上市服饰零售品牌中岛村和优衣库的费用率最低,分别是21.7%和29.0%。其中,优衣库是通过缩小产品范围、批量生产以压低成本;而岛村则通过扩大种类、减少数量来分散风险并最大程度减少设计成本,并建立自有物流体系降低运输成本。

2.3新消费习惯带来的新需求

抓住新群体需求,挖掘新动能。日本90年代出现了不少新的消费群体,从而激发了新的消费需求。

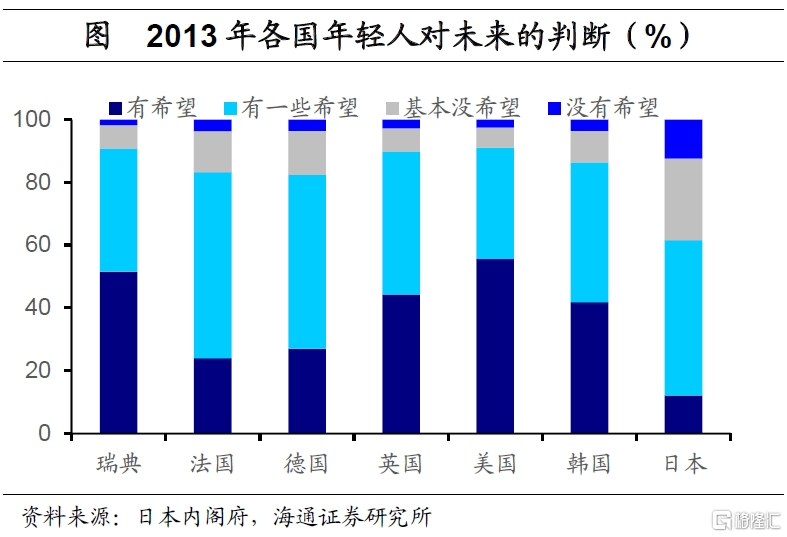

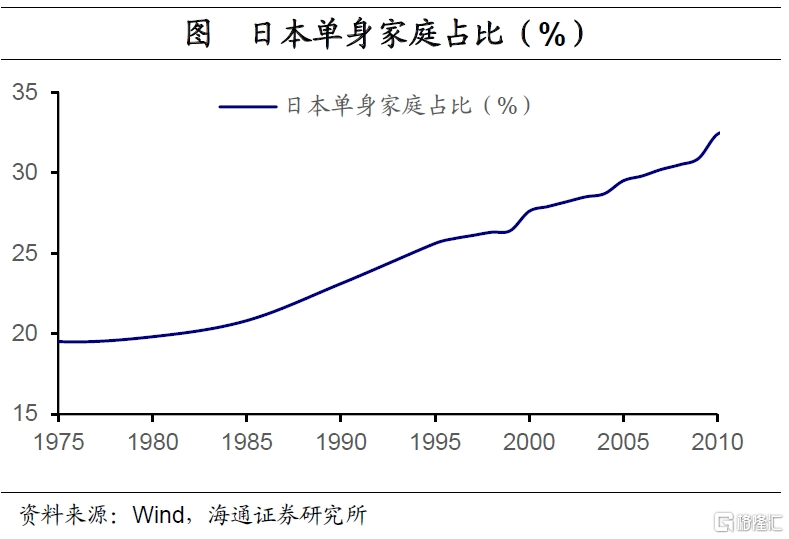

第一类新需求来自“平成废宅”、“御宅族”、“不婚族”等新一代年轻群体,他们的消费风格是“脱实向虚”、追求情绪价值。在泡沫经济破裂后,日本居民,尤其是年轻人的观念和心态发生明显变化,使得其消费习惯与前一代人有明显差异。相比昭和一代,出生在80年代、成长在经济下行期的青年人,对未来信心下降,崇尚虚幻享乐,对现实事物兴趣较弱。并且,随着婚姻观念的转变,更多年轻人选择不结婚保持单身,单身家庭的比重从1985年的20.8%上升至2003年的28.5%。这使得年轻人购房、购买耐用品等家庭支出减少,更注重个人享受型的消费和活动。这一逻辑下大诞生的优质个股非常多,例如科乐美、任天堂等游戏企业,日本电视台、东京放松等影视公司,三菱食品、日清食品等预制菜企业、Ten allied为例的居酒屋等餐饮企业。

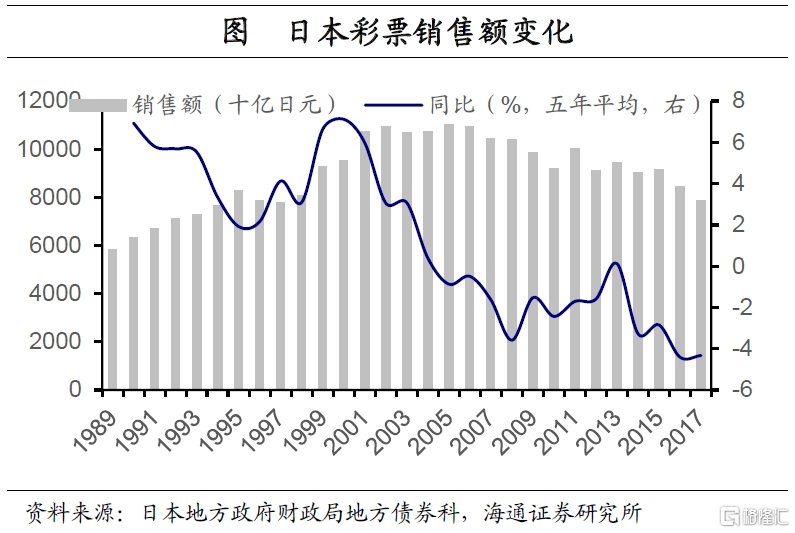

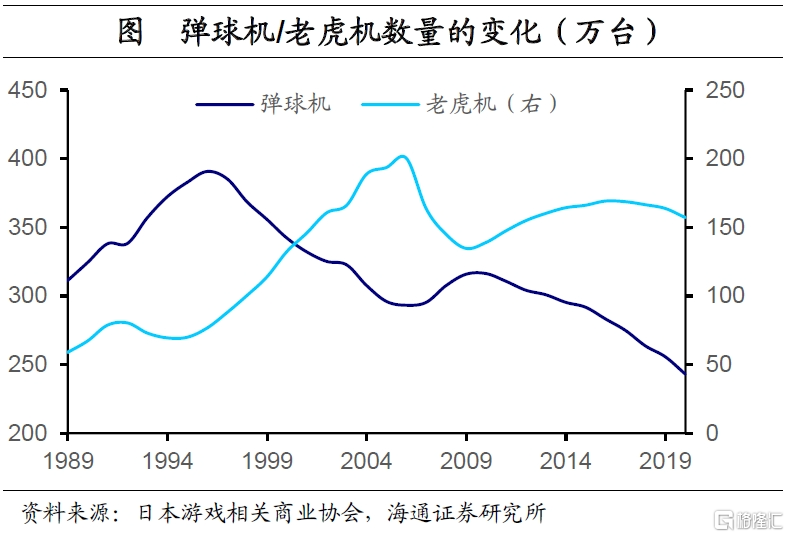

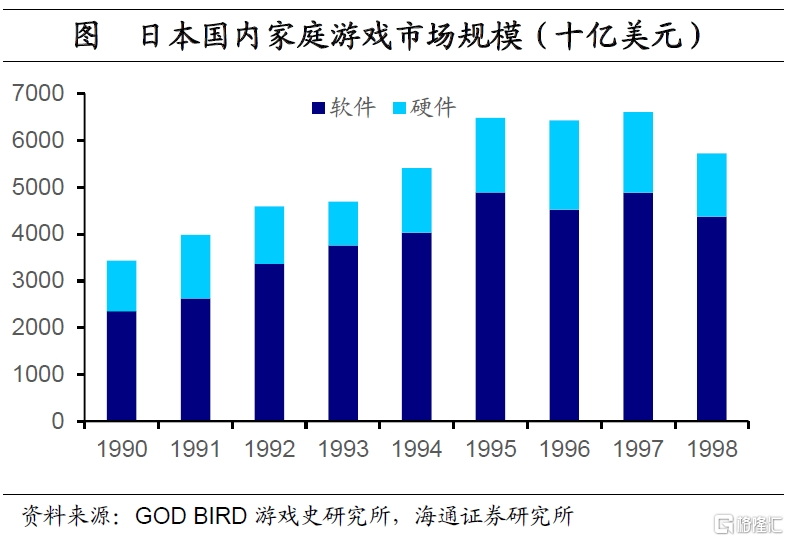

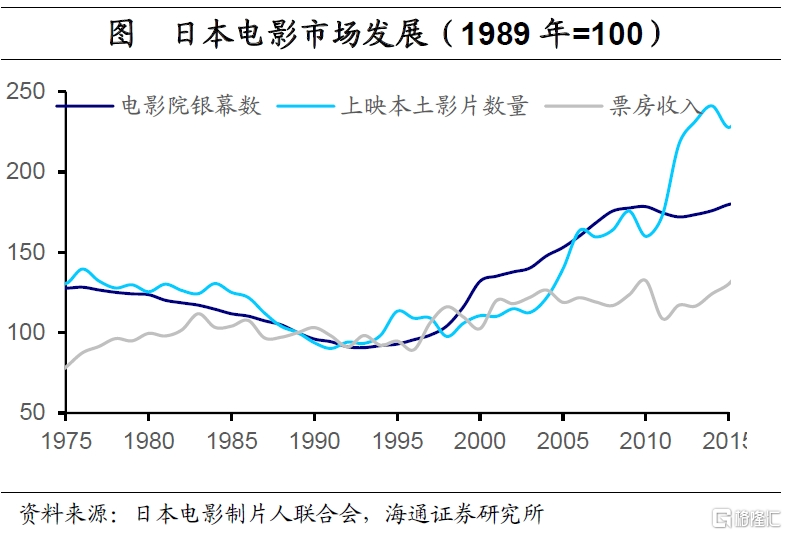

日本“御宅族”的消费主要集中在漫画、娱乐、游戏等领域。在90年代,相对廉价且容易获得的娱乐方式,能够让就业困难、收入偏低的年轻人得到满足。其中,科乐美兼营带有赌博色彩的弹球机、老虎机,以及电脑游戏软件等,这两个方向在90年代初期增长迅速,为其业绩的高增长提供支撑。任天堂则主营游戏硬件和软件,其创新的游戏设计和高质量的娱乐产品也使得业绩保持较高增长。电影、电视剧等文化娱乐产业也有类似的发展,从1989年到2003年,电影院银幕数年化增长2.4%,票房收入年化增长1.4%,这使得东京放松、日本电视台等相关个股得以维持业绩的增长。

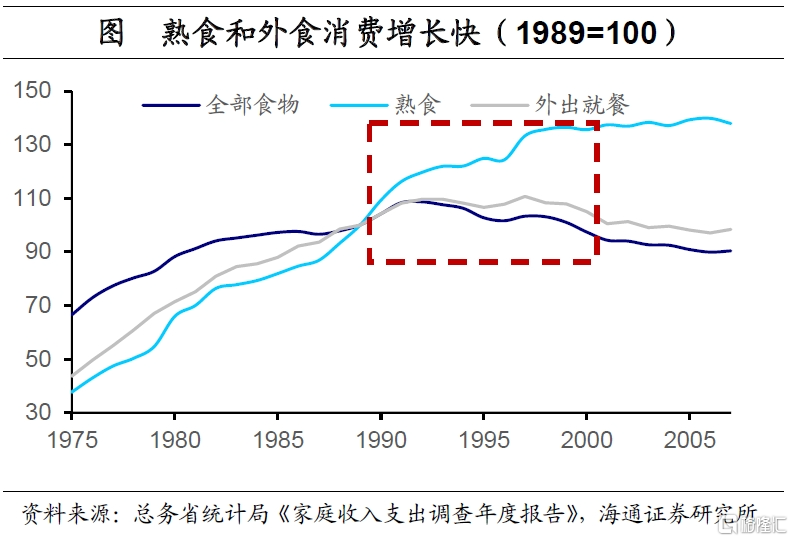

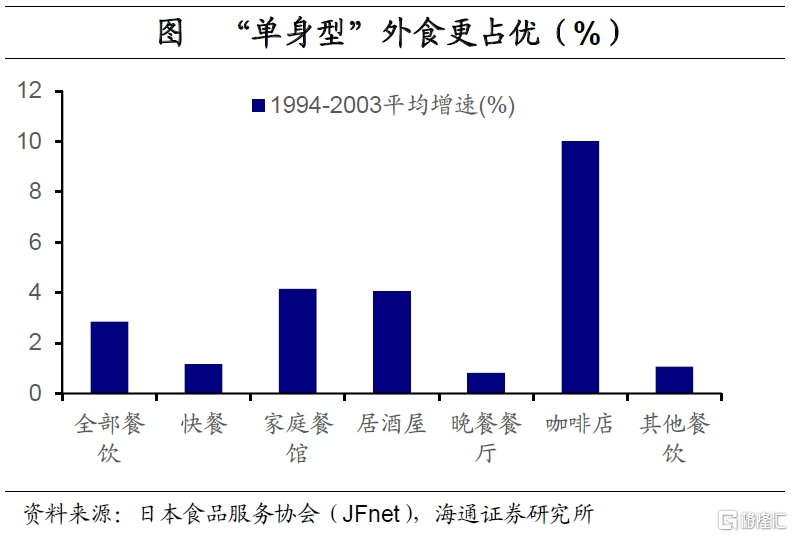

而单身家庭的增加,使得餐饮消费风格业发生转变。相较于繁琐的家庭烹饪,单身的年轻人会选择更多外出就餐,或者选择预制菜进行烹饪,以减少家务劳动、实现更便捷的生活方式。根据日本《家庭收入支出调查年度报告》中的数据,在1989-2003年,虽然整体食物消费年化增速是-0.5%,但熟食消费的年化增速仍维持2.3%的正增,这使得以经营方便预制食品为主要业务的三菱食品、日清食品等个股业绩增长。外出就餐的年化增速虽然为-0.1%,但如果分类别来看,根据食品服务协会(JFnet)的数据,在1994-2003年,咖啡厅、居酒屋、家庭餐厅等小型、“娱己”型的餐饮营收增速仍保持较高水平,其中也诞生了ten allied这样以居酒屋为主营的优质个股。

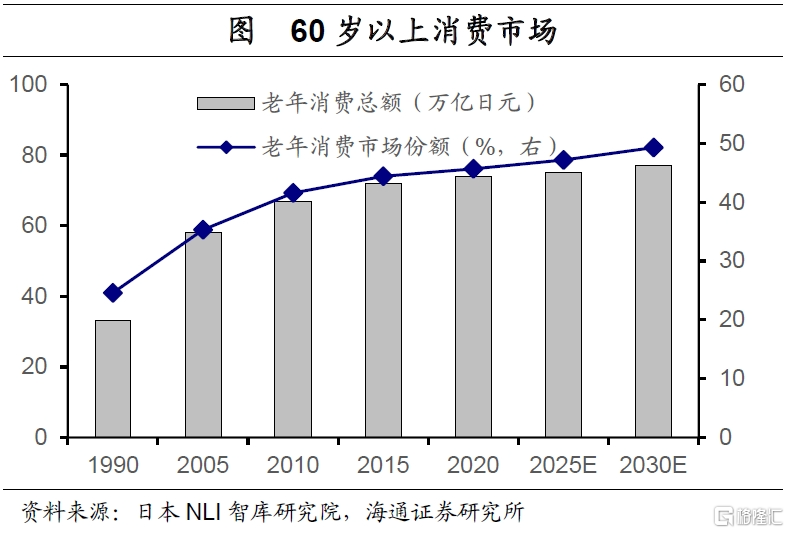

第二类新需求来自老龄人口。随着社会老龄化的加剧、以及老龄人口消费习惯的转变,银发经济也成为新的热潮。从1989年到2003年,日本老龄化率从11.9%升至19.6%,接近20%的超老龄化社会标准。而且相较其他人群,90年代的老龄人口在昭和时期积累了较多财富,且消费倾向相对更高,使得其成为社会消费的新主力。根据日本NLI智库研究所的测算,从1990年到2005年,日本老年消费总额从33万亿日元增长到58万亿日元,年化增速接近4.0%。

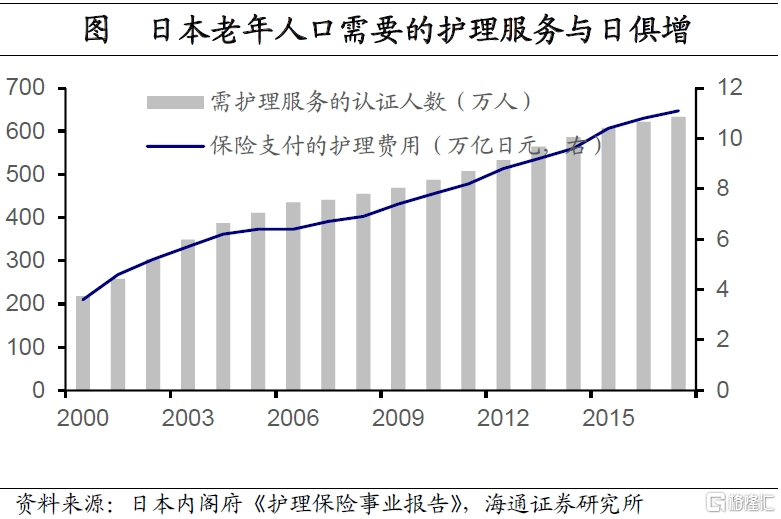

其中老年人的消费需求主要分为两方面,一方面是与医疗健康相关的,包括与老年疾病相关的药品和医疗器械,适老化用品和服务如养老社区、保险、物业服务等。具体标的有心血管器械厂商泰尔茂、养老社区日医学馆等。前者更多被划分到科技股的领域,而后者的上市时间为1999年3月,不完全处于我们的观测期。从日本内阁府《护理保险事业报告》的数据可以看到,2000年4月日本政府引入“介护保险制度”,以社会力量支援需要长期护理的人群后,经过认证需要护理服务的人数在2003年就达到了349万人,较2000年一开始认证的218万人增长了60%,反映当时日本社会对护理、养老服务的需求非常高,这也是日医学馆等个股在90年代末成功上市,业绩持续增长的原因。

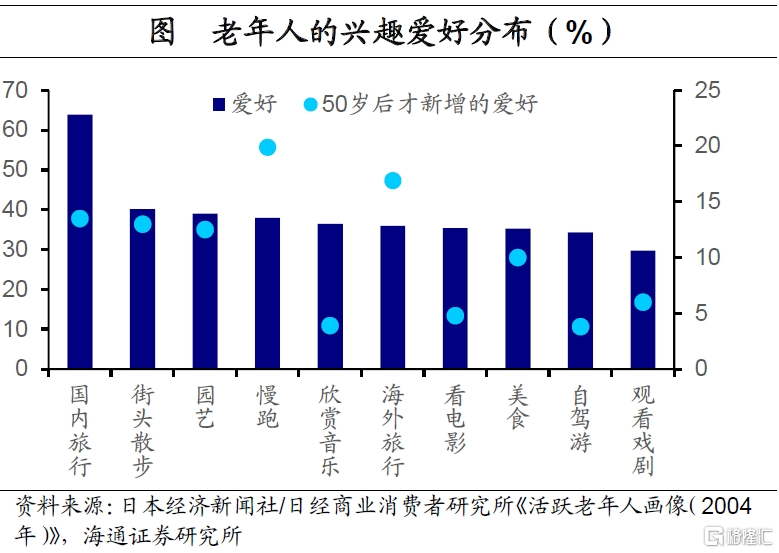

另一方面则是与老年人口的消费“升级”,如老年人相关的商品服务,如老年时装、化妆品、食物,老年社交、娱乐设施、游戏等。根据日经商业消费者研究所《活跃老年人画像(2004)》,日本老年人口最热衷的游乐方式是国内旅行,其次是散步、园艺、慢跑等。不过这一板块目前没有典型的标的。

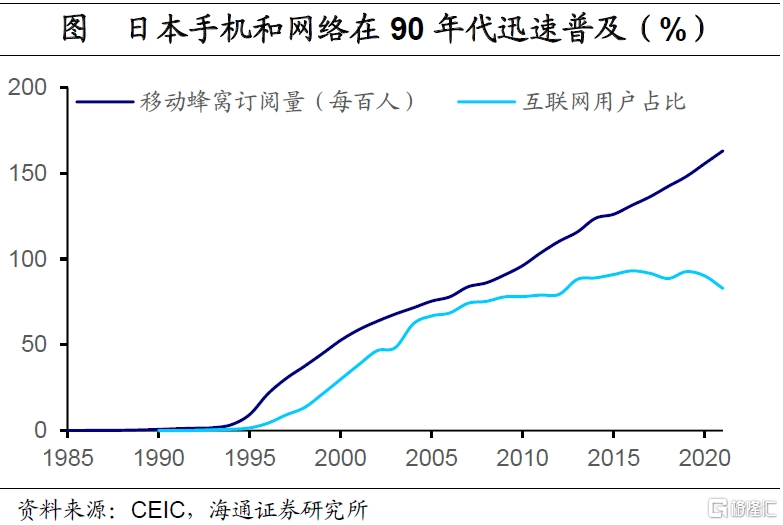

第三类新需求则来自技术突破,新产品的出现创造新的消费需求。在90年代,随着通信技术、计算机和半导体技术的发展,便携式音乐播放器(Walkman)、数字相机、手机等消费电子产品在居民中的普及程度快速提高。以手机为例,其日本的普及率从1991年的1.9%飙升至1999年的62.7%,这使得通信消费支出增速反而出现明显上升,受益于行业自身的发展,通信、电子设备中都出现了优质个股,如索尼、佳能、尼康等。

2.4外部因素调整,打开需求空间

一方面,政府政策对部分消费类别的限制打开,是需求增长的另一条逻辑。在上篇中我们就提到过,小型零售业受益于90年代初期《大店法》管制的放松,便利店、百元店等新的零售业态得以快速发展。

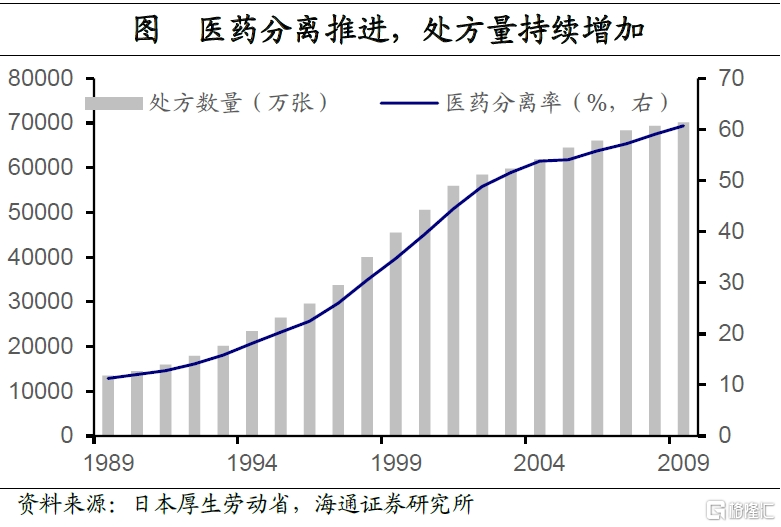

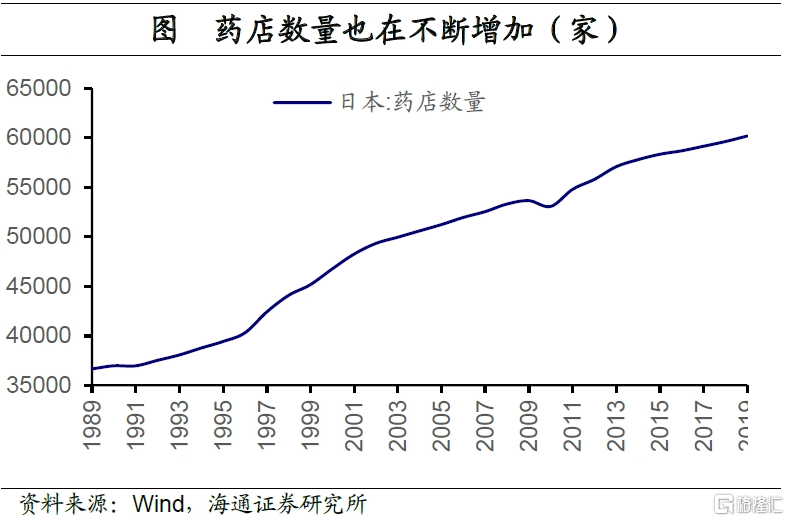

还有一个受政策支持的行业是药店。1992年起,日本医药分离进一步推进,逐步将药店从医院剥离,扶植并独立发展。同年,厚生省对药品定价进行改革,有效控制药品的差额利益,减低药价。同时,日本扩大药剂师专门人才培养,推广固定药店。成功进行医药分离后,处方药销售终端结构发生颠覆性变化。调剂药局接受处方数量和配药金额显著提升。这使得日本药店相关股票表现出色,如尚都乐客,从其上市至2003年Q1,股价年化涨幅为15.6%。

3

其他行业还有哪些优质个股

在其他行业中,我们也梳理了一些行业机会,并总结了其中优质个股胜出的原因和逻辑。我们发现,主要有两类。

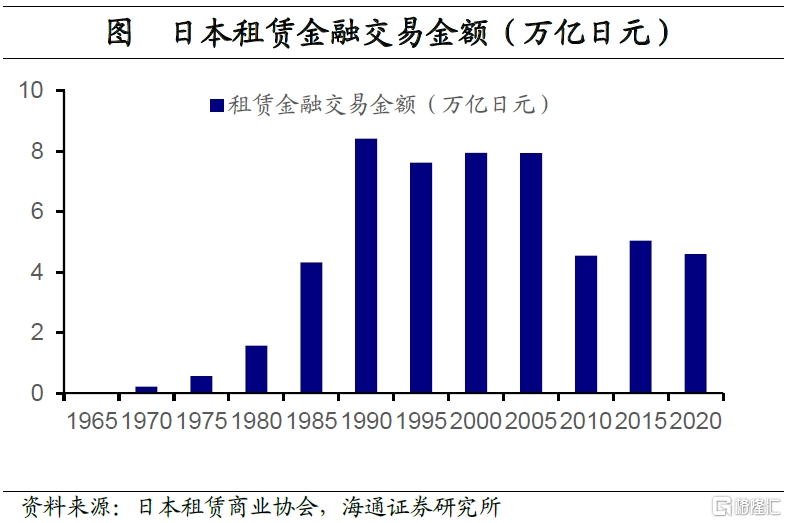

第一类是存量博弈。典型的案例是金融行业中的金融租赁、地方银行等。在1990年后,日本金融体系风险不断累计,企业和居民对金融服务的需求持续低迷。以金融租赁为例,其在70-80年代增长迅速,但进入90年代后,随着企业融资需求的减少,金融租赁的交易金额在1990-2005年间几乎没有增长。但其中仍诞生了优质个股,如年化涨跌幅达15.7%的欧力士,三菱日联租赁(7.7%)、季节信用(2.1%)也均有不错表现。以欧力士为例,其在存量博弈中脱颖而出,主要是因为其经营多元化、国际化,且竞争对手陆续退出。相较于同行,欧力士从91年开始不断拓展人寿保险、投资银行等新业务,使得其抗风险能力明显高于同行。

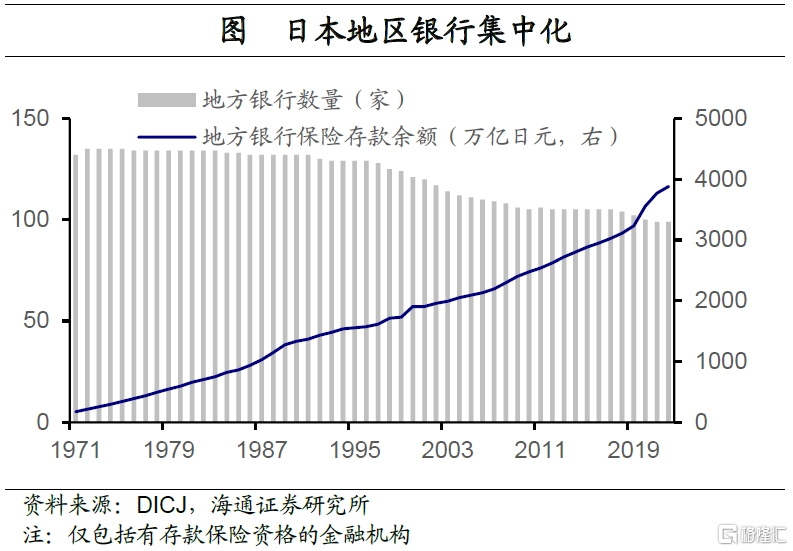

部分地方银行则受益于银行业的破产重组,反而有不错表现。在90年代,受资产泡沫破裂影响,日本银行业风险不断堆积,整体表现一般,但其中山形银行、阿波银行、岩手银行等个股表现较好。从DICJ的数据可以看出,90年代日本地区银行的数量就一直呈逐渐下降的趋势。但与之相反,地方银行的存款余额却呈现上升趋势,规模不断扩大,这说明存量博弈完毕后,存活的个股反而受益。

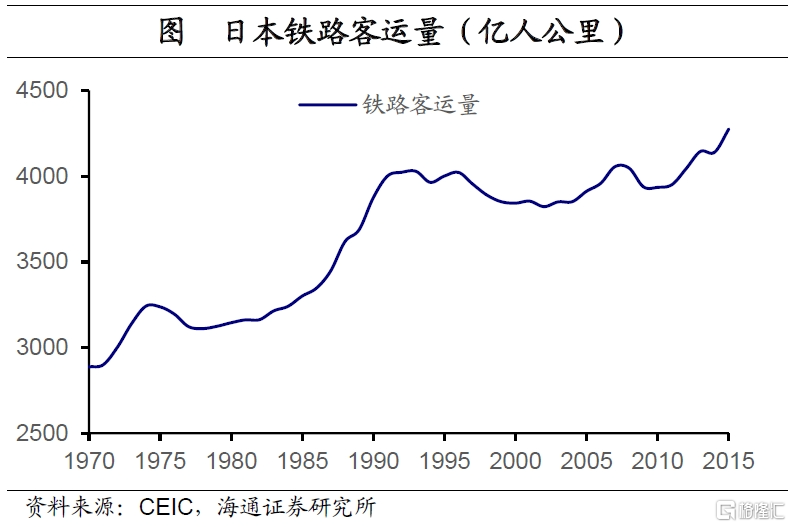

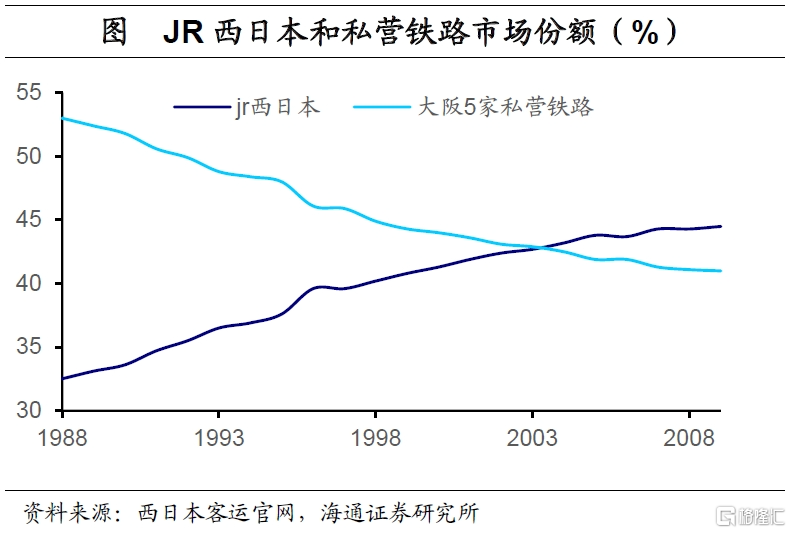

另一个存量博弈产生优质个股的案例是铁路运输行业,但逻辑略有不同。1987年,原属公营事业机构的日本国有铁道进行分割及民营化,成立了7家JR公司,其中的东日本客运、东海客运、西日本客运等三家达成完全民营化并上市,且这三家企业在90年代的市场表现都很不错。在私有化后,JR铁路的服务质量和安全性能都得到明显提升,竞争力大大加强,以JR西日本客运为例,从私有化后其在西日本区域的份额明显上升,挤占了5家主要私铁的份额,从而实现业绩的持续增长。

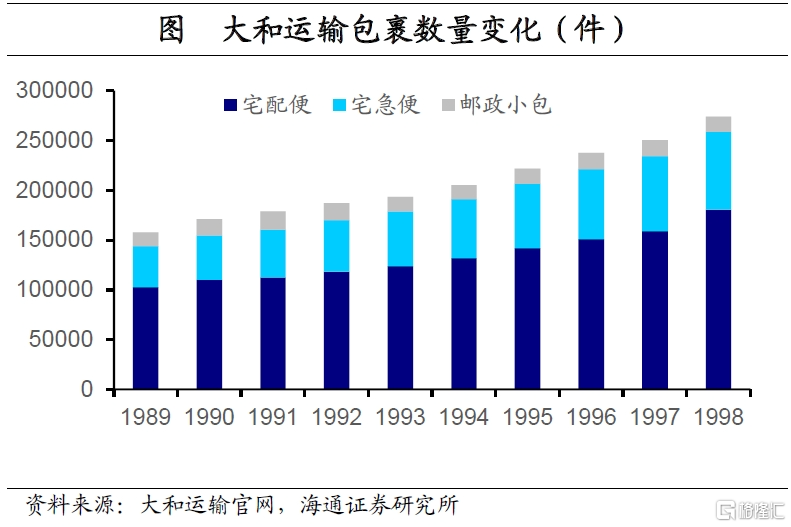

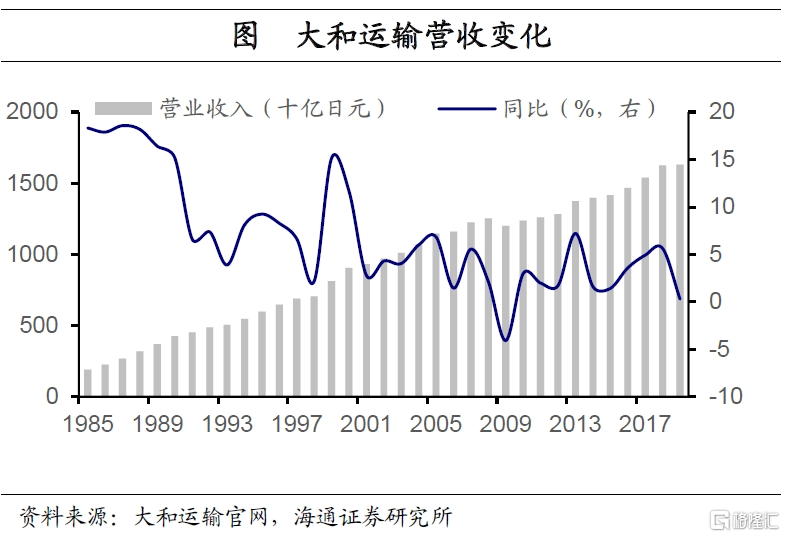

第二类则是受益于增量。一个案例是物流行业,政策放松和购物模式创新使得行业需求增加。1990年12月,日本颁布了“物流两法”,即《货物车辆运输经营法》和《货物运输装卸经营法》,放宽了对卡车运输行业的限制。同时伴随着邮购、互联网购物的兴起,对私的小包业务需求不断增加。其中代表性的优质个股是大和运输,由于当时大宗干线货运市场竞争激励,其推出了新产品“宅急便”,即小件宅配业务,并且做到收费标准简单、时效标准化,使得其物流业务得以持续增长。

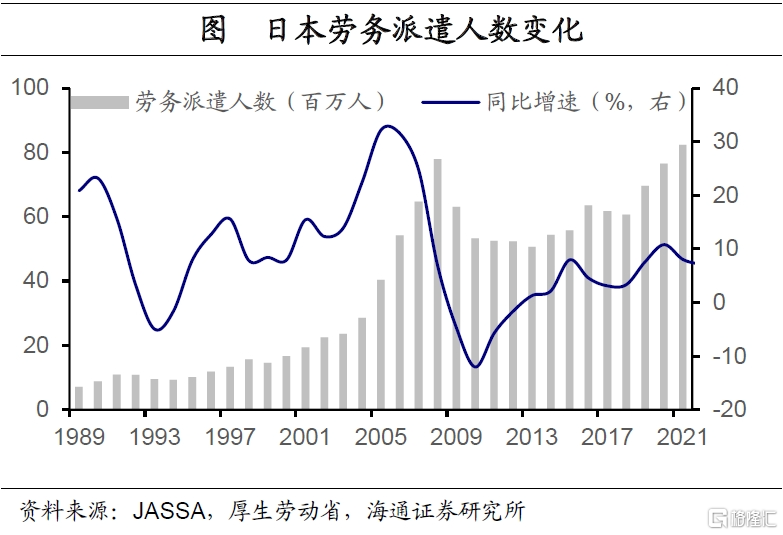

另一个案例是人力资源服务中的劳务派遣。90年代后,日本就业市场结构发生变化,大量企业选择从之前的终身雇佣制转向非正式雇佣,非正式雇佣劳动者的占比一直在升高,与之相关的行业也因之受益。典型的个股是派遣用工公司明达科,其主要业务是为科技制造类公司提供临时工程人员。从JASSA的数据可以看出,1989-2003年,日本劳务派遣人数年化增速高达9.0%,这使得明达科等企业能维持稳健的市场表现。

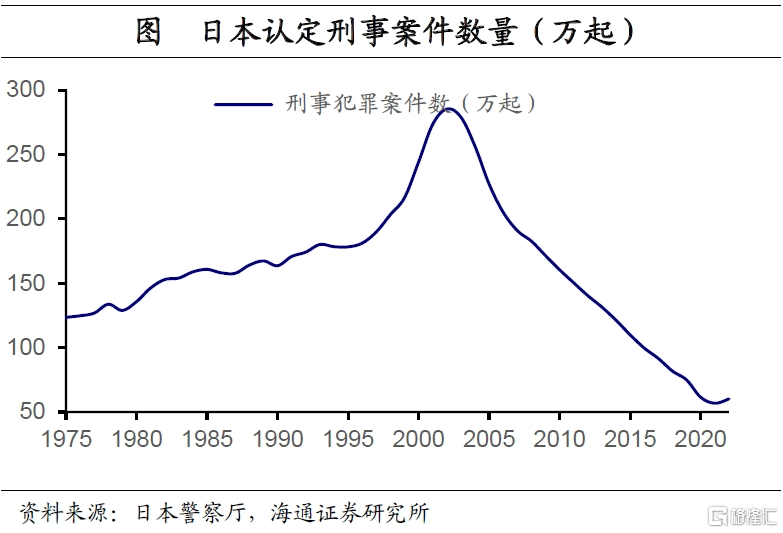

还有一个类似的案例是安保行业。随着日本经济陷入长期低迷,从日本警察厅公布的刑事案件数量来看,1989年共认定案件167万起,到2003年则认定279万起,年化增速达3.7%。社会不安定因素的增加,叠加年轻家庭、单身女性家庭比例提升,消费者安全保护意识增强,“花钱买安全”的需求与日俱增。这使得保安服务、安保设备等相关行业也因此持续发展。典型的个股是日本的安保龙头企业西科姆,其不仅提供保安派遣、联网报警等安保服务,还提供安防系统设计安装,全方位、一站式地提供安保相关的各类业务,这使得其在整个90年代的市场表现都非常亮眼。

风险提示:宏观和市场环境差异;全球地缘风险变化。

注:本文为海通证券研报《海通宏观 |日本90年代:权益资产,哪些机会?(下篇)——低利率下的资产配置系列七》,分析师:李林芷 S0850524050002、梁中华 S0850520120001