下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

当地时间周三,美国最大规模的计算机存储芯片制造商美光科技的最新财报显示,公司二季度总营收大幅增长82%至68.1亿美元,每股收益为0.62美元,均高于华尔街分析师平均预期的营收约66.7亿美元以及每股收益0.50美元。

然而,在AI浪潮带动存储需求迅猛增长的背景下,华尔街对这份财报以及业绩展望的预期非常高,虽然美光核心业绩指标全线超预期,但是对于下一财季的业绩展望未能达到华尔街一些投资机构的极高预期,美光股价在美股盘后交易中一度下跌超9%。

业绩全面超预期,但未能震撼华尔街

美光最新财报数据显示,在截至5月30日的2024财年第三季度,美光总营收规模实现大幅增长82%,至68.1亿美元。

不计某些项目,NON-GAAP准则下每股收益为0.62美元,上年同期则为每股亏损1.43美元,上一财季则为0.42美元。

相比华尔街分析师平均预期营收约66.7亿美元以及每股收益0.50美元,美光实际业绩可谓远超华尔街预期。

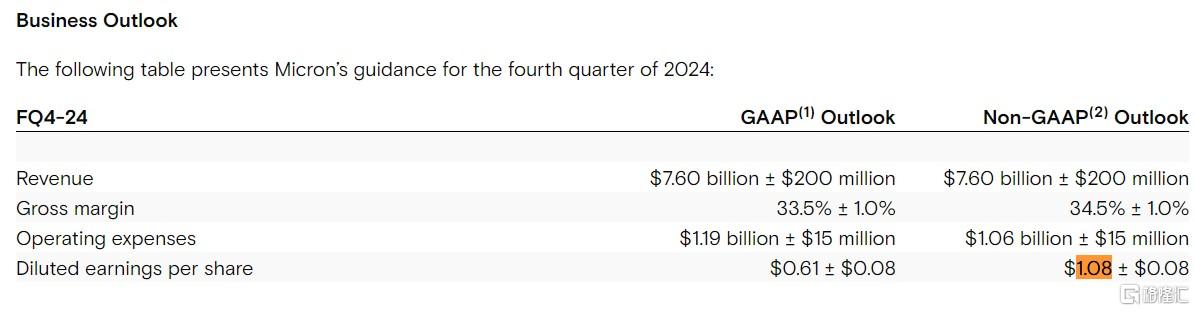

关于下一财季的业绩预期,该公司在一份声明中表示,第四财季销售额将达到74亿美元至78亿美元。虽然分析师平均预期为 75.8亿美元,但部分分析师预测高于80亿美元,这也是美光公布展望后股价遭重挫的重要原因。

扣除某些项目后,每股利润约为1.08美元,而预期为1.02美元。

与此同时,该公司预计2024年PC销量仍有望以个位数的低百分比恢复增长,智能手机销量预计将以低至中位数的幅度恢复增长趋势。

该公司还预计,到2025年,人工智能功能将有助于刺激手机和个人电脑的大面积更新换代需求,意味着DRAM与NAND存储需求都将迎来新的增长阶段,而专注于存储领域的美光有望全面受益于这一趋势。

HBM需求爆表,预计价格将稳步上涨

尽管美光因人工智能计算热潮而受益,但其传统市场(如个人电脑和智能手机)的需求仍然低迷。这些领域才刚刚开始从去年的历史性衰退中复苏。

不过,美光首席执行官Sanjay Mehrotra重申了他对于存储行业的乐观预期,即2024年将标志着存储芯片行业大举反弹开启,2025年的销售额将创下历史纪录。

美光所销售的AI硬件基础设施的一个重要组成部分——HBM存储系统,以及AI基建所需的广泛DRAM和NAND存储产品。HBM存储系统与AI芯片霸主英伟达所提供的H100/H200/GB200 AI GPU配合搭载使用,可以更快地提供信息,帮助计算系统开发和运行AI模型。

人工智能热潮将全面推动对昂贵的HBM存储系统的需求,这些3D堆叠芯片系统的制造难度极大,而且需要芯片制造商使用很大一部分产能资源,因此很难大幅提高产能。

基于此,Sanjay Mehrotra强调,由于HBM需求激增,意味着HBM产能扩张速度将加快,而这对于广泛的DRAM和NAND产能以及价格上涨也造成了非常深远的影响,DRAM和NAND供给逐渐跟不上需求,预计价格将稳步上涨。

美光在刚刚结束的这个财季售出价值约1亿美元的HBM3E存储,并预计HBM存储系统的总销售额在本季度将升至“数亿美元”,预计到2025财年(截至当年8月),归属于DRAM细分领域之一的HBM存储系统的销售额将增至数十亿美元。

随着2024年开启的AI PC以及AI智能手机“元年”有望推动这两大传统市场的存储需求步入爆发式增长阶段,华尔街机构纷纷对HBM等的存储芯片产品的前景表示看好。

高盛日前发布研报称,现在预计HBM市场规模将从2022年到2026年前增长10倍(4年复合年增速高达77%),从2022年的23亿美元增长至2026年的230亿美元。HBM市场供不应求的情况未来几年将持续,SK海力士、三星和美光等主要玩家将持续受益。

值得一提的是,截至2022年,三大原厂HBM市占率分别为SK海力士50%、三星电子约40%、美光约10%。

摩根士丹利在近日发表的一份研报中强调,AI需求大幅推动,叠加过去两年存储大厂资本支出因需求寒冬而严重不足,存储市场正迎来前所未有的“超级周期”。大摩预计从2025年开始,智能手机和个人电脑的人工智能升级周期可能需要额外存储产能,预计市场届时将面临严重的供应短缺,HBM的供应不足率为-11%,整个DRAM市场的供应不足率为-23%。

世界半导体贸易统计组织(WSTS)近日表示,预计2024年,主要将有两个核心芯片产品类别将推动2024年实现两位数级别的销售额增幅,分别是包含CPU以及GPU在内的逻辑芯片类别总销售额增长10.7%,以及DRAM和NAND所主导的存储芯片类别有望在2024年激增76.8%。

美光股价能否继续上涨?

虽然在美股周三盘后交易中,美光股价下跌约8%,但是其股价今年仍上涨了67%,投资者预期该公司将成为人工智能支出的主要受益者之一。

在美光公布财报以及业绩展望之前,华尔街投资机构普遍看好美光股价在未来12个月内继续以“牛市步伐”屡创历史新高。其中,给予英伟达高达200美元目标价的华尔街知名投资机构Rosenblatt重申美光“买入评级”,并且予以美光高达225美元的华尔街最高目标价股价。

Wolfe Research和花旗在美光公布财报前均保持对该股的看涨评级。

Wolfe Research维持对美光科技“增持”评级,目标价由150美元大幅上调至200美元。该行分析师指出,他们上调了对该公司业绩的预期,因为存储行业状况良好,且对该公司HBM销售预期持乐观态度。

与此同时,花旗重申对美光“买入”评级,并将对该股的目标价由150美元上调至175美元。该行分析师预计,鉴于该公司DRAM全线好转、以及在HBM细分领域的敞口不断增加,花旗认为,鉴于该公司在人工智能领域的核心地位,该股的股价应继续高于其历史区间。

另一华尔街大行美国银行则重申对美光“买入”评级,将目标价由144美元上调至170美元,并指出美光将成为HBM市场份额大幅上升的最主要受益者。

不过,市场研究机构Counterpoint Research主管Tom Kang表示,这家美国内存制造商的简报与SK海力士早些时候宣布的到2025年其HBM产能基本售罄的水平不符。他补充说,美光在AI内存领域缺乏SK海力士所享有的主导地位,在更广泛的内存行业中也缺乏三星所拥有的主导地位。“这给人工智能领域带来了现实考验,该领域看上去还存在泡沫。”