下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

在控通胀视角下的“加息不足”,与财政视角下的“加息适度”之间,联储主动选择后者。代价是年内去通胀进程的停滞与经济活动波动的加剧,联储能做的是尽量减少波动,在经济明显走弱前保持利率的稳定。

当前联储加息的幅度有限,尽管已经保持利率区间5.25%-5.5%近一年,但美国经济迟迟“不着陆”,反映出货币政策或并没有明显的限制性。即使在5月CPI超预期弱的情况下,鲍曼等联储官员仍然对加息呈现出开放式态度;这意味着在去通胀的视角下,美国利率水平仍是不够高。

今年联储已经连续两次在SEP预测中指向了更高的长期利率预期;并且今年杰克逊霍尔央行年会的主题也早早确定为——重新评估货币政策的有效性和传导性——。去年全球央行会议前,联储提前吹风“疫后自然利率抬升”,今年的议题可以看作是去年的延续,也是联储这一年的反思与总结。

资本市场的利率终点也沿着“货币政策不够具备限制性”的方向在演进,体现在长期利率在疫情后持续上行。去年三季度以来,长期利率预期维持在3.5%以上,相较于2017-2019年均值上升1.2pct以上。

美国货币政策限制幅度有限是因为“加的不够多,缩的不够快”,而非传导不畅。

在此前报告《美联储,非必要,不降息》中,我们认为美国名义中性利率或已经升至3.8%左右。当前相对应的5年期国债收益率仅在4.3%水平,甚至在年初一度下行接近3.8%;以此视角下,货币政策确实没有明显的限制性。

缩的不够快,反映在美国当前银行准备金依然充裕,接近持平于2022年4月加息刚开始时的水平。银行间流动性并未受到资产负债表整体大幅收缩的影响,进而维持了金融市场融资功能的基本稳定,自然也就难以抑制投资与消费活动。

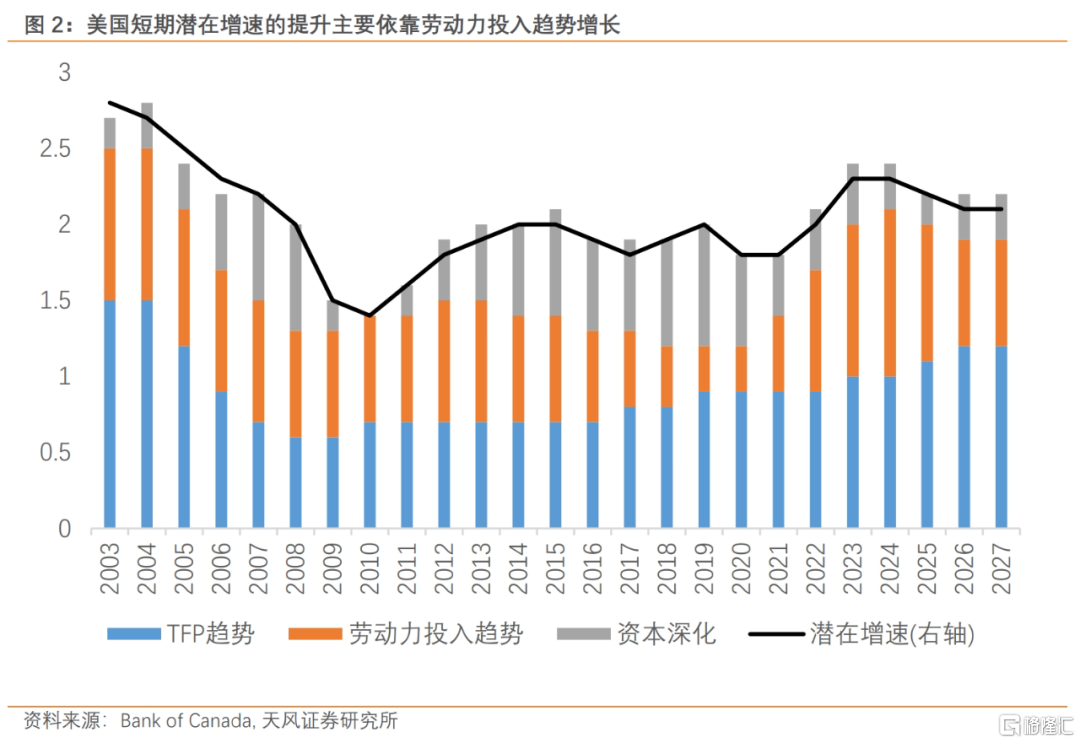

一方面,更高的政府投资倾向和居民消费倾向使得资本要素相对不足;2022-2024年美国居民消费占其可支配收入的比重较疫情前十年的均值上升了2pct至92.7%。

另一方面,大规模移民推升了短期美国趋势劳动力投入水平,在资本投入强度持平的情况下,潜在增速也亦有所增加。

两者都助推了自然利率的抬升,“更少储蓄、更多消费和投资”,给均衡利率带来了上行压力。自然利率的抬升意味着货币政策的限制性下降。

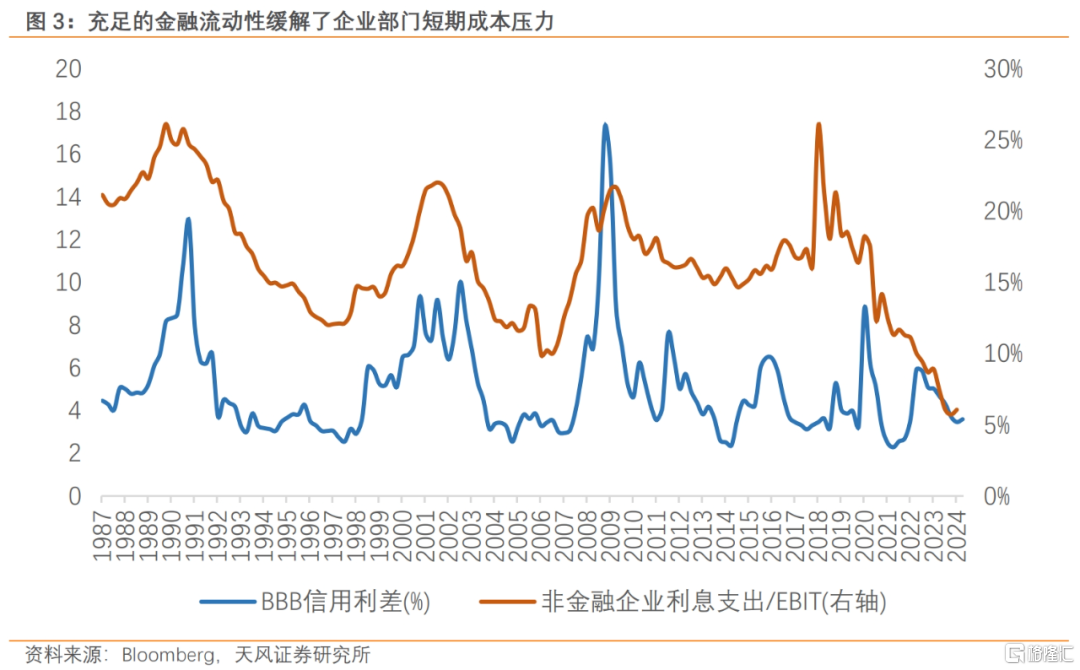

企业部门在疫情期间大量的低息再融资拉低了利息支出水平,直至2024Q1尚未反弹;且在历史级别的税后利润下,企业部门偿债能力仍然健康。当前充足的金融流动性使得信用利差维持在低位;美国非投资级企业债在2024年前6个月发行总量就已超过2023年全年水平。

在大财政时代开启的背景下,货币政策的边界越发清晰。当下美国经济并未展现出大幅放缓的迹象,仅有个别利率敏感型部门有所松动,财政依然可以有的放矢。无论是大选前还是大选后,以预防式降息以托底经济,对于联储来说都是吃力不讨好的任务。

联储没有过度加息,而是在名义利率和自然利率刚刚匹配的位置上就停了下来,反映了联储的心态——不与财政夺权。即使通胀很难回到2%,也不能主动制造衰退,所以其一再强调观察数据,即便未来难免陷入过晚行动的局面,也要力挺财政扩张的大旗不倒,因为财政才是今天美国经济的核心。

所以在控通胀视角下的“加息不足”,与财政视角下的“加息适度”之间,联储主动选择向后者靠拢。代价是年内去通胀进程的停滞与经济活动波动的加剧,联储能做的是尽量减少波动,即经济明显走弱前保持利率的稳定。

风险提示

美国企业部门数据的滞后性,美国劳动力市场突然放缓,全球货币政策出现明显差异

注:本文来自天风证券2024年6月27日发布的《为什么联储加息不够高?》,分析师:宋雪涛:S1110517090003

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需谨慎。本资料内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料授权发布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究报告的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报告为准。本资料内容仅反映作者于发出完整报告当日或发布本资料内容当日的判断,可随时更改且不予通告。本资料内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。