下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

前言:在《时代的贝塔——2024年中期策略展望》报告中,我们多视角剖析为何今年全球都是大盘、龙头跑赢,详细探讨了什么是高胜率时代真正的beta,并进一步细化分析了三高资产(高景气、高ROE、高股息)该如何选择以及为何15+3能够成为新时代的核心资产。我们精选报告中核心十七张图片,供投资者参考。

1

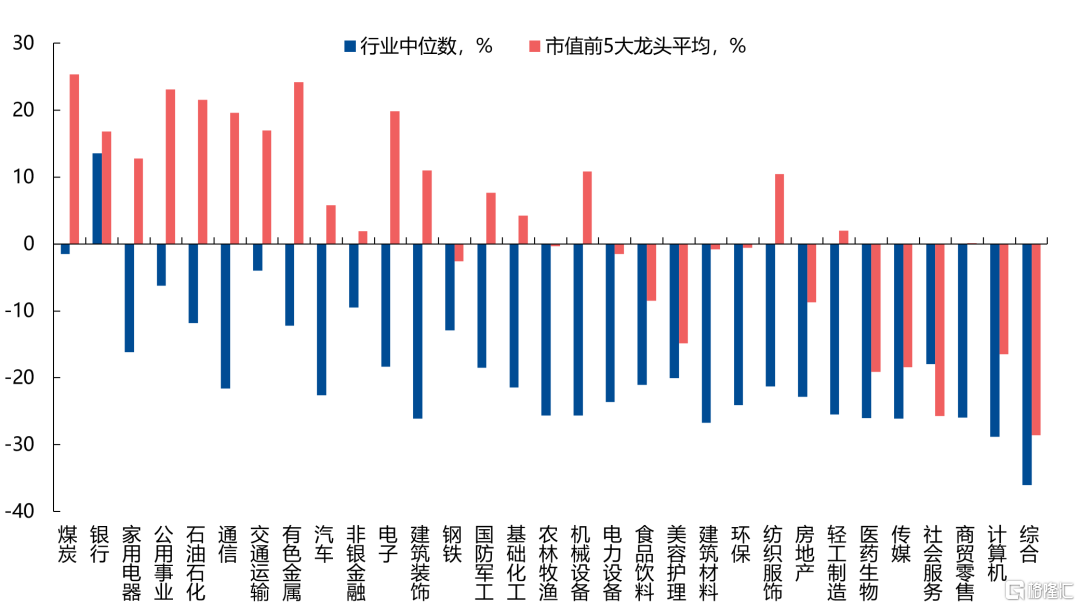

今年大盘、龙头风格成为A股重要的超额收益来源

我们统计了申万31个一级行业年初以来的涨跌幅中位数,绝大多数各行业均是龙头跑赢。

数据来源:wind,统计截至2024年6月20日

2

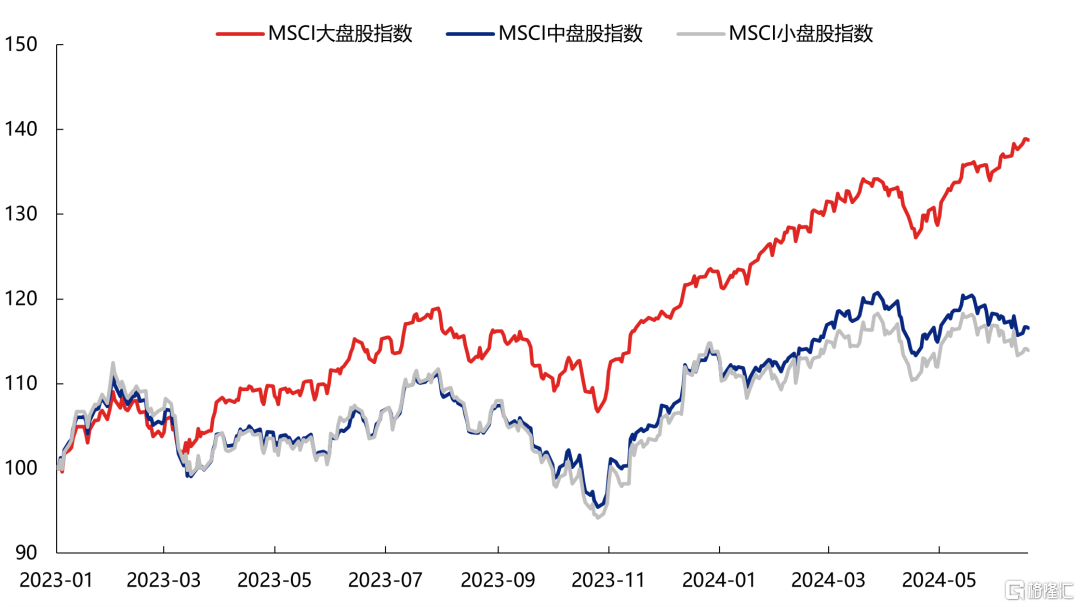

不仅仅是A股,放眼全球,都是大盘龙头跑赢

以MSCI指数为参考,2023年以来截至2024年6月20日,MSCI大盘股指数累计上涨38.73%,远高于同期中盘、小盘股指数16.60%和13.96%的涨幅。

数据来源:wind,统计截至2024年6月20日

3

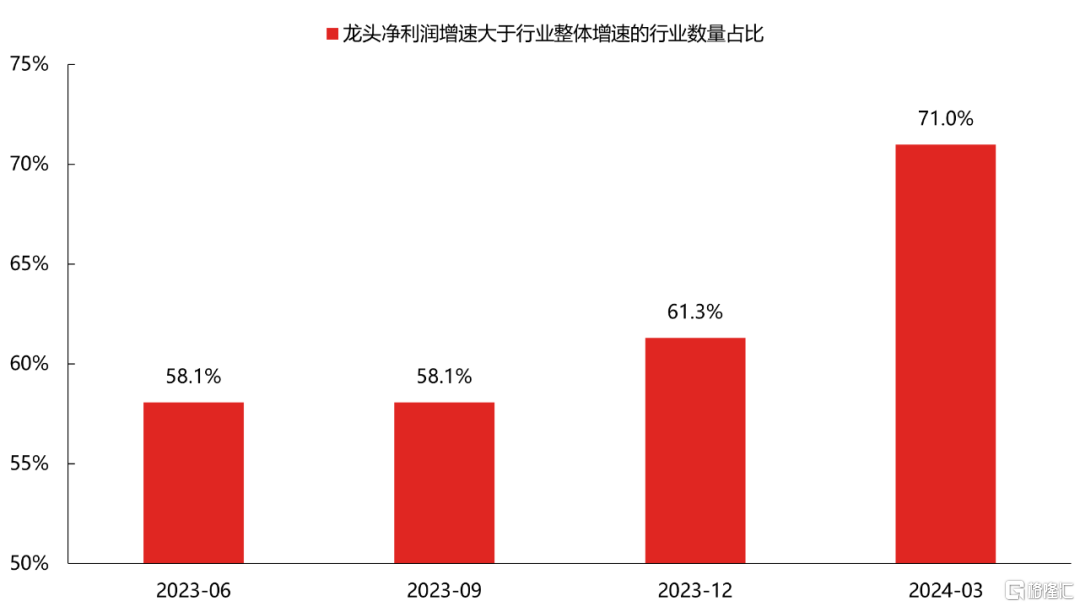

从盈利的角度,大盘龙头优势持续显现

当前A股龙头的盈利优势也正在逐步凸显,2024Q1龙头业绩增速占优的行业数量占比从2023年的61.29%显著提高到70.97%。

数据来源:wind,截至2024Q1

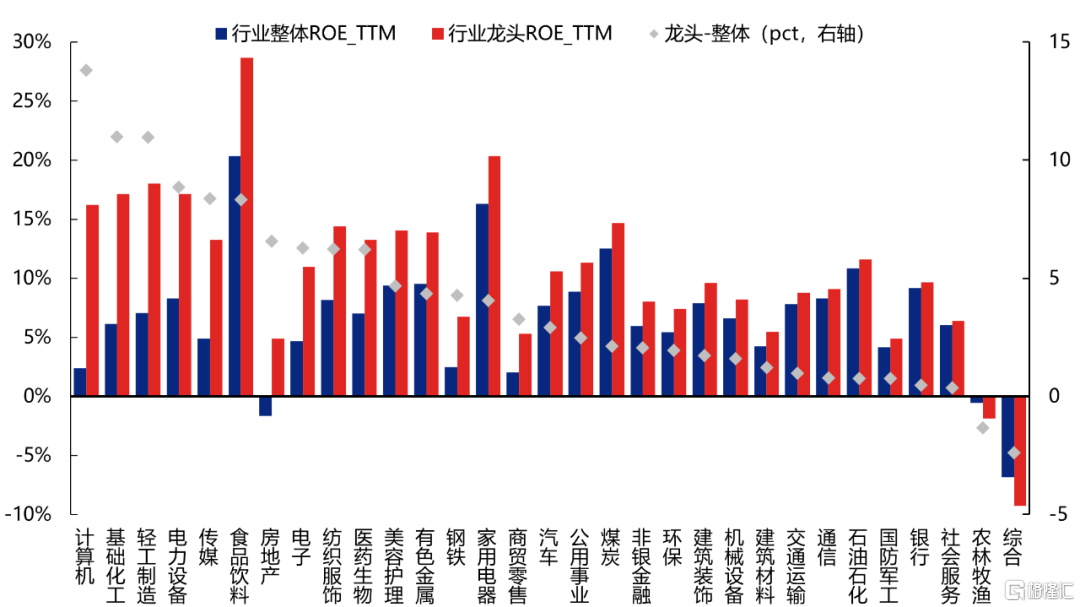

分行业情况来看,多数行业龙头ROE水平高于行业整体。截至2024Q1,31个一级行业中,除农林牧渔和综合外的所有行业龙头ROE_TTM均高于行业整体水平。

数据来源:wind,截至2024Q1

4

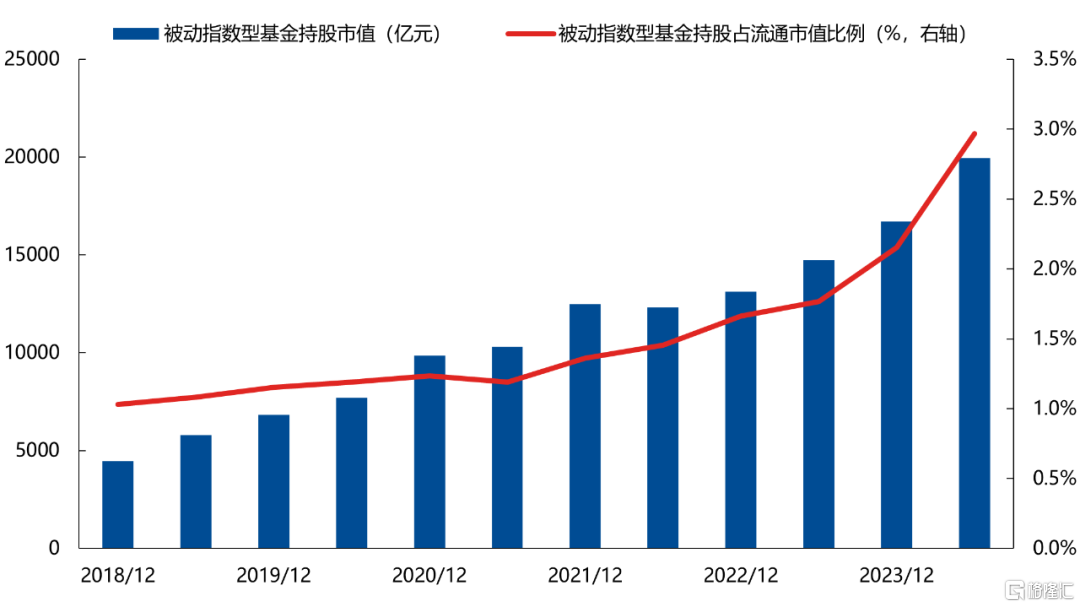

ETF是今年重要的边际增量,推动市场向大盘龙头集中

被动指数型基金近年加速扩容,截至2024Q1末,被动指数型基金持有A股的市值已经上升至19960亿元,而2018年仅有4466亿元。

数据来源:wind,截至2024Q1

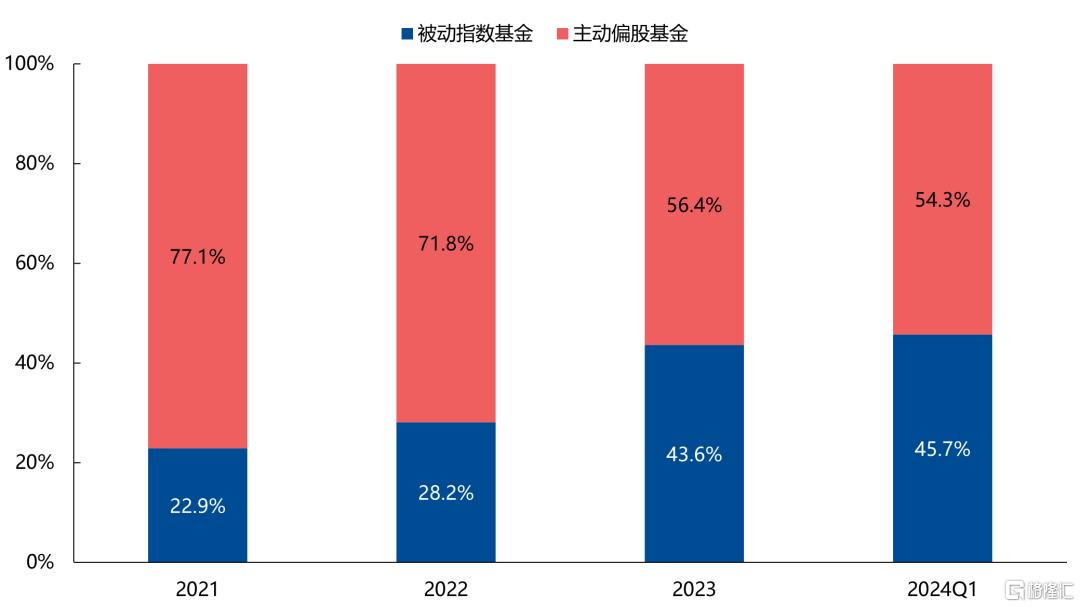

被动基金持股占比快速提升,当前公募前50重仓股中被动与主动占比已经接近1:1,其对市场风格的影响也更为显著。

数据来源:wind,截至2024Q1

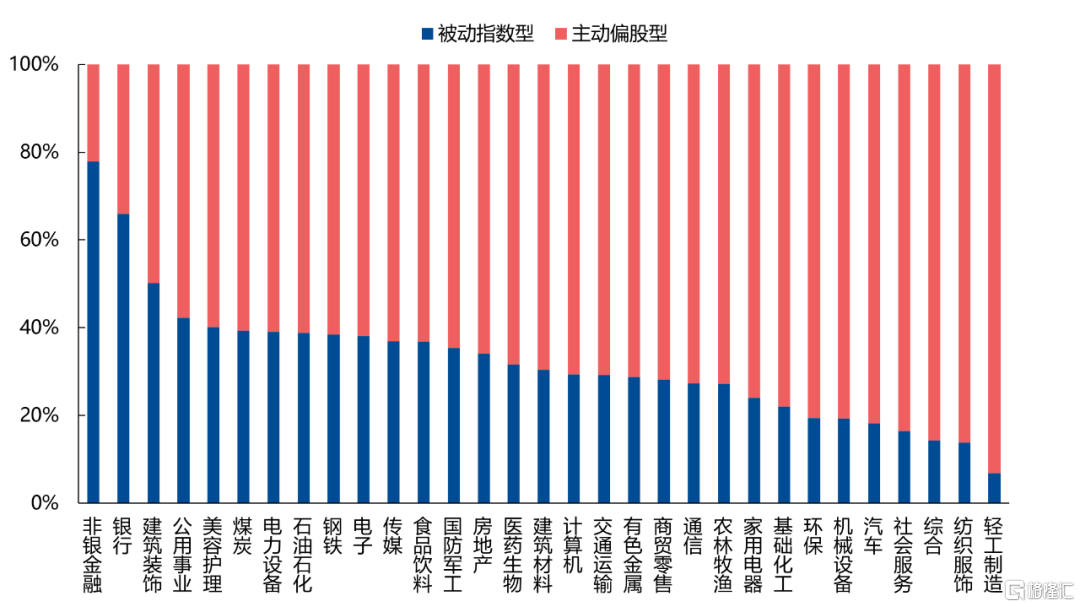

行业层面,截至2023年末,基金年报披露的全部持仓口径下,非银金融、银行和建筑装饰行业的被动基金持股占比已经高于主动基金。

数据来源:wind,截至2023年末

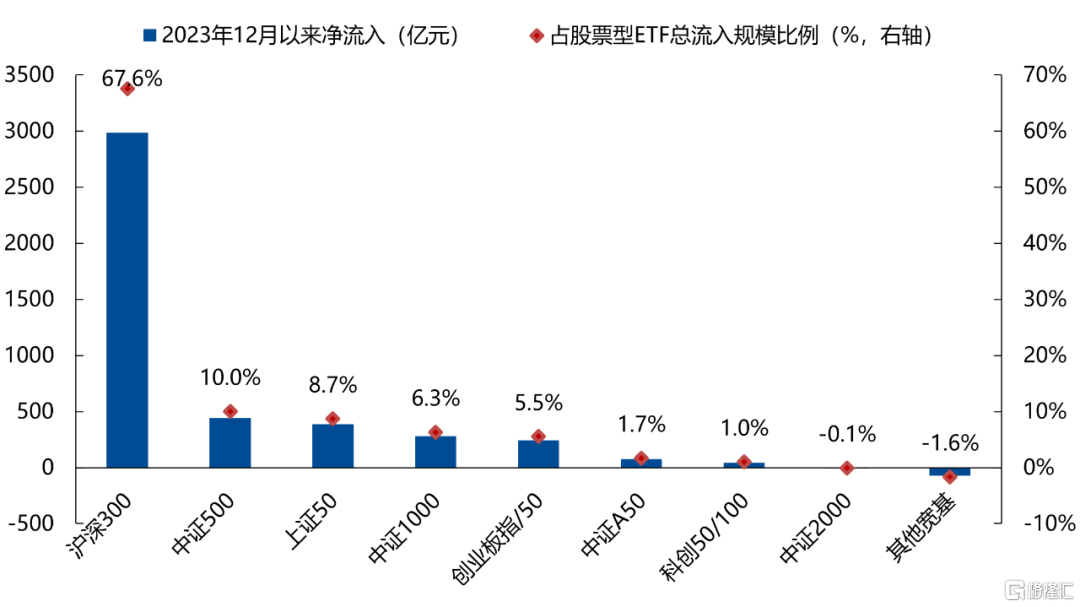

2023年12月以来,股票型ETF共计流入近4418亿元,其中又以沪深300为代表的大盘宽基ETF为主,推动市场向大盘龙头集中。

数据来源:wind,截至2024年6月7日

5

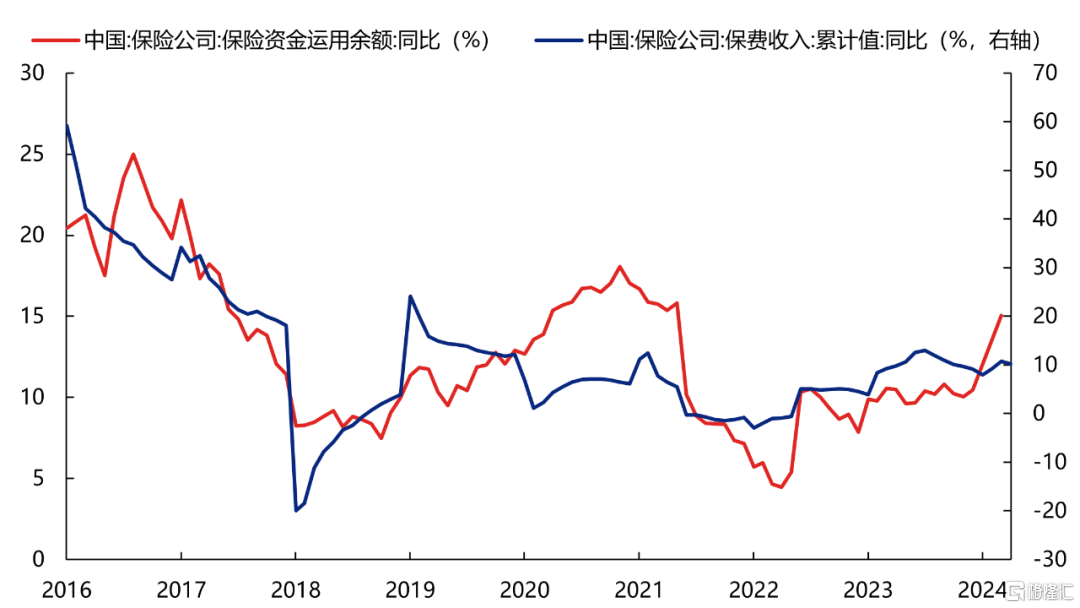

保费高增带动险资大幅流入,聚焦大市值龙头

年初以来,保险公司保费收入维持两位数增长,支撑险资运用余额同比高增。

数据来源:wind,截至2024年4月

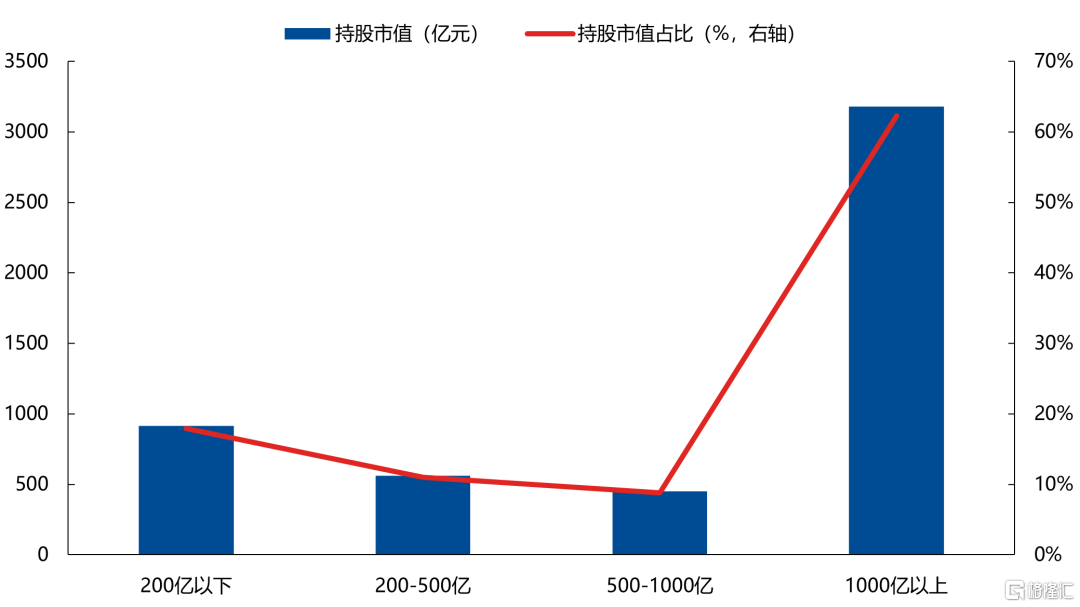

险资持仓素来偏好大市值个股,险资扩容将为龙头带来大量资金配置需求。

数据来源:wind;注:口径为上市公司披露的2024年一季报十大股东口径;剔除中国人寿、中国平安和平安银行三家涉及自持的个股。

6

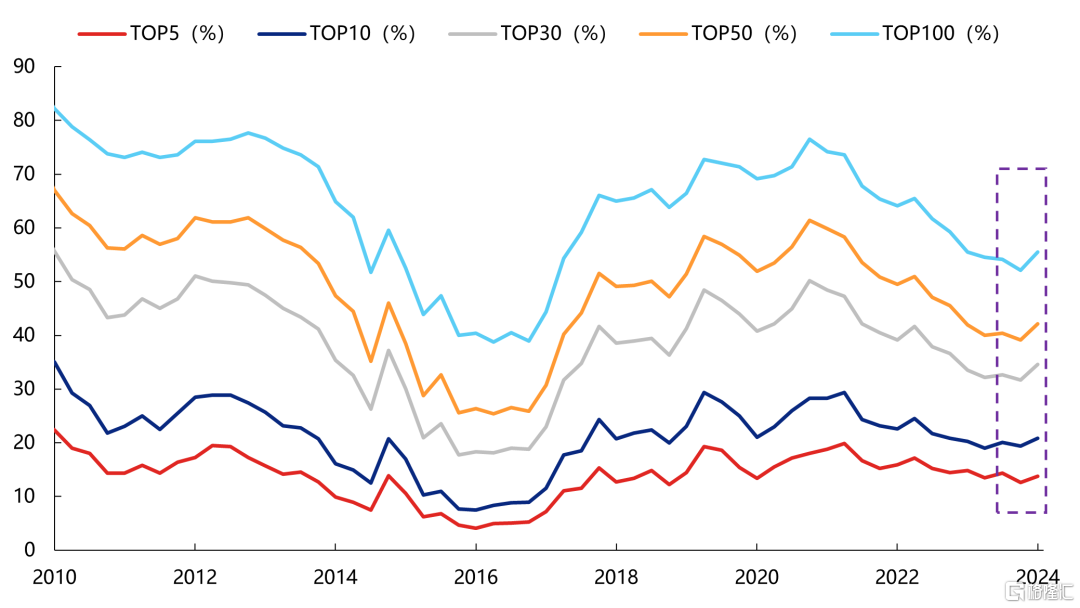

主动基金新一轮持仓从“分散”到“集中” 的转折点或已出现

基金持仓的集中度大概每3~4年出现一次趋势性的变化。本轮公募基金的仓位集中度从2020年底见顶以来已连续回落3年,根据最新24Q1集中度已环比回升。

数据来源:wind,截至2024Q1

7

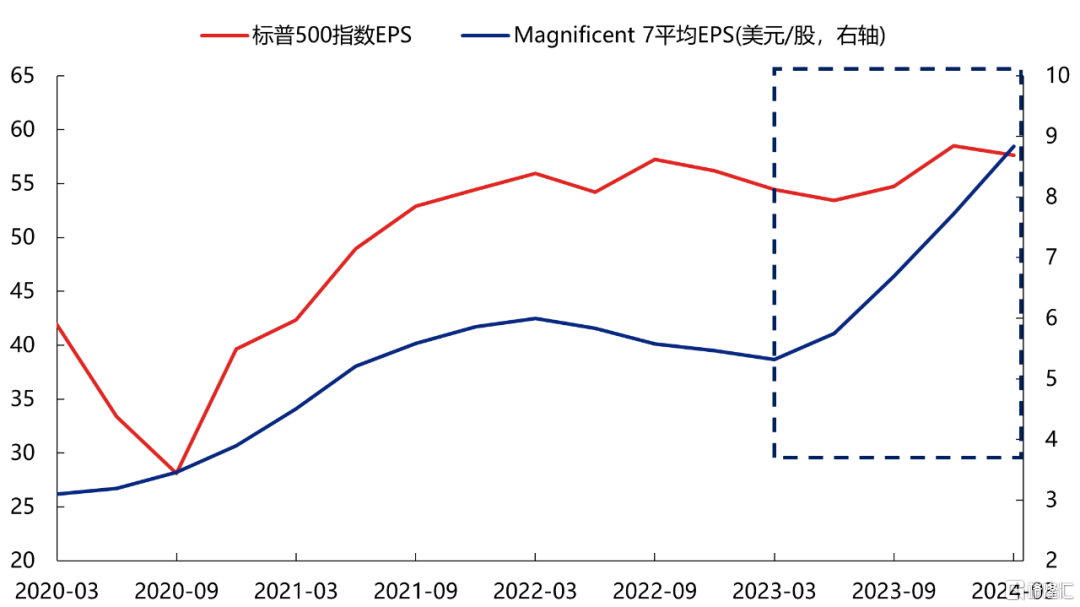

高景气:AI浪潮下,景气驱动美股科技巨头走强

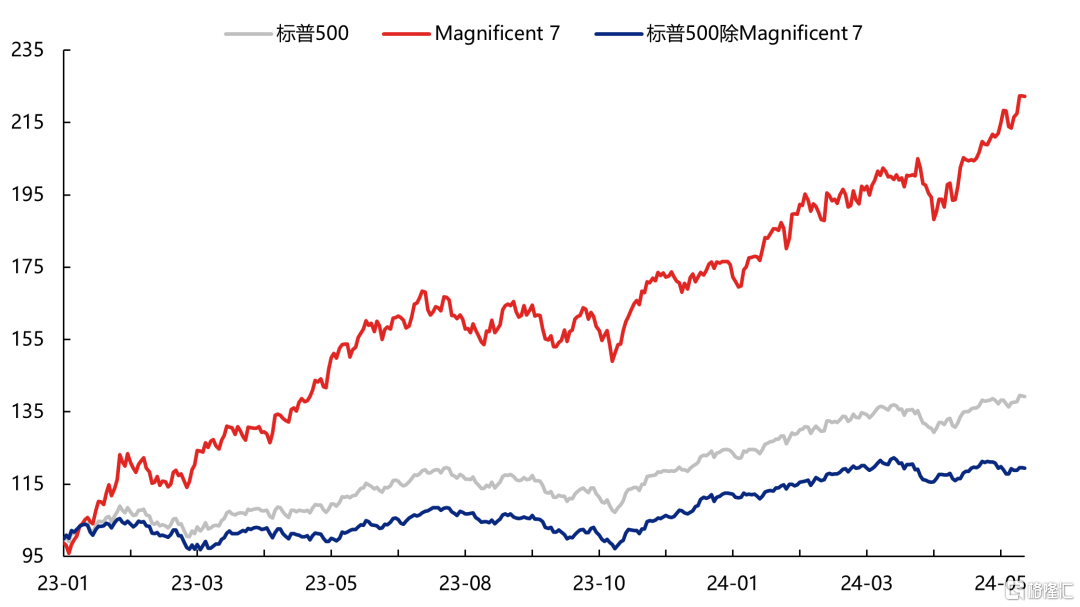

美国方面,以Magnificent 7为代表的高景气龙头驱动美股持续走牛。

数据来源:Bloomberg,截至2024年6月7日

而美股Magnificent 7超额收益的背后,则是AI浪潮席卷之下,其持续兑现的高景气。2023年以来,Magnificent 7业绩增长明显好于标普500整体。

数据来源:Bloomberg,截至2024Q1

8

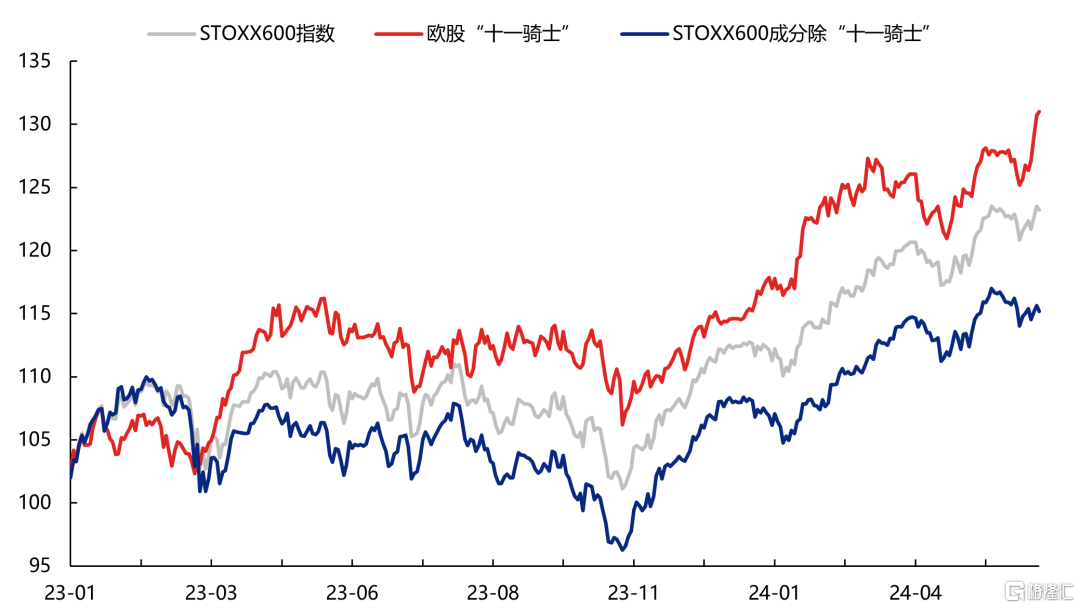

高ROE:欧洲经济疲软,但“十一骑士”支撑欧洲股市走强

对于欧洲市场,尽管经济整体疲软,但以欧股“十一骑士”为代表的高质量核心资产拉动欧洲股市同样表现强势。

数据来源:Bloomberg,截至2024年6月7日

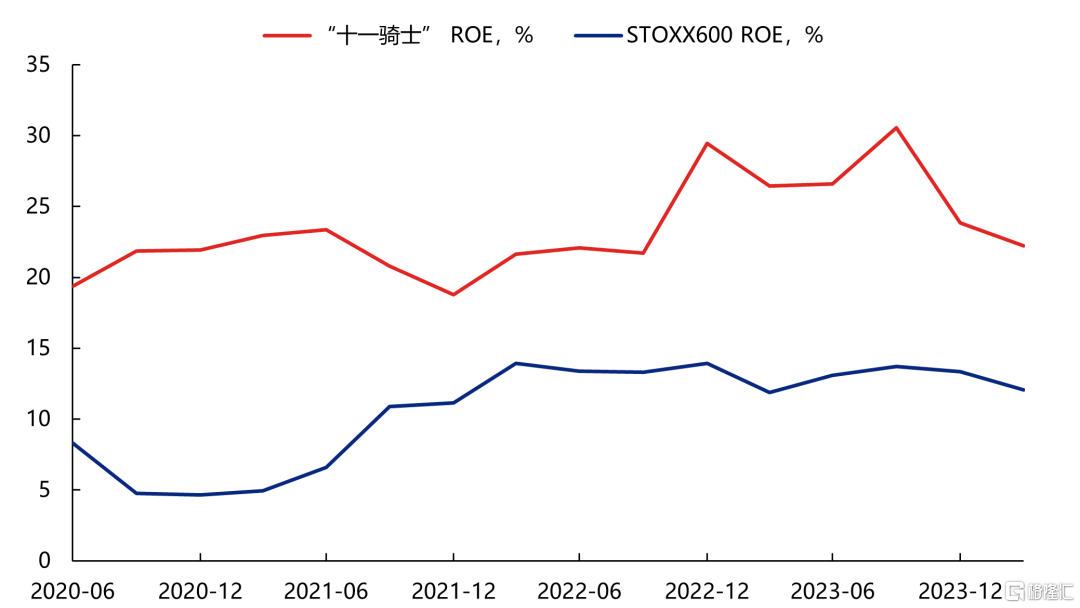

欧洲核心资产的本质是高ROE资产,具备更高的盈利质量和更强的盈利稳定性。以“十一骑士”为代表的欧股龙头ROE长期维持在20%以上,远高于STOXX 600整体。

数据来源:Bloomberg,截至2024Q1

9

高股息:日本低估值、高股息龙头引领市场估值修复

对于日本,由于经济低迷缺乏增长,甚至有出现系统性风险的可能性(如债务风险、汇率崩盘等),市场只能退而求其次,进一步缩短资产的久期、把握当下的确定性,去拥抱低估值类债资产。

数据来源:Bloomberg,截至2024年6月7日

10

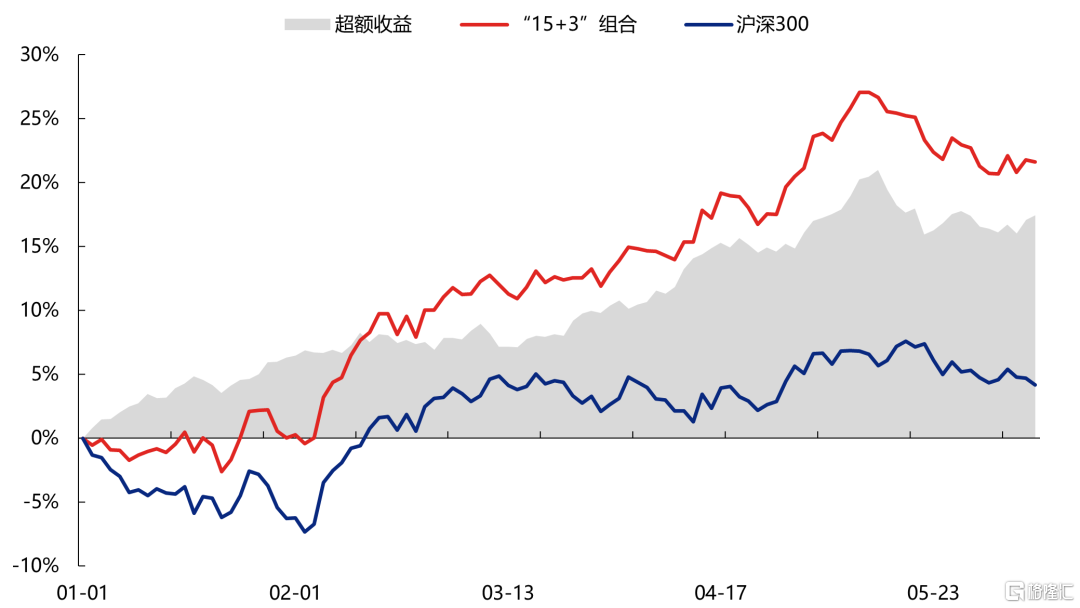

“15+3”:三高资产的交集,大盘风格的增强,新时代的核心资产,β中的α

今年兴证策略团队首提“15+3”(达到或接近15%增速、3%股息率)作为新时代核心资产的筛选标准。相比于传统的核心资产,“15+3”兼具高景气、高ROE与高股息,相当于是大盘风格的增强,是更顺应这个时代的核心资产。

数据来源:wind,截至2024年6月7日

风险提示:经济数据波动,政策超预期收紧,美联储超预期加息等。

注:本文来自兴业证券股份有限公司2024年6月21日发布的《时代的贝塔——2024年中期策略展望》,报告分析师:张启尧 S0190521080005,张倩婷 S0190521110002,程鲁尧 S0190521120004,胡思雨 S0190521110003,张勋 S0190520070004,陈恭懿 S0190523060001,陈禹豪 S0190523070004,林怡 S0190523080001