下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

上周五各大指数齐齐收绿,上证收盘更是只要2998(买不了上当,买不了吃亏),这是第几次的3000保卫战了,快60大寿了吧?本来收盘有望收于3000之上的,因为下午多只沪深300一同放量护盘,但是到最后集合竞价的时候又被砸下来了,不知道是什么情况,接下来要不要抓人了?有内G,我们应该停止交易?

全天两市涨跌比倒是接近对半分,绿盘2687,红盘2383,看起来似乎还不错,但成交额只有6196亿,比上一个交易日少了整整1000多亿,弱得无fk说。当然这也是可以理解的,毕竟近期市场的预期几乎全部落空了,期待陆家嘴会议能有实质性的政策提出,没有,期待降息,也没有。

我也纳闷,既然没有什么实质性的政策,为何还要提前预告?你不预告,大多数人还不知道有开会,结果搞成只剩一张嘴,有意思么?降息我觉得近期也很难实现,不知道大家有没有发现,咱们的汇率最近又静静的跌了许多,要保汇率,降息就很困难。提到汇率,之前也是,汇率和股市呈正向的关系,汇率是涨是跌,对股市影响非常之大。

周末消息,三大交易所全面恢复IPO受理,真是的,让散户焦虑的转融通、量化、退市赔偿,他们是一点也不急,但是对于恢复IPO倒是很上心的。我也是服了这群old 6的,现在投资者信心全无,大盘再下3000了,还高调宣布IPO回归,这让人怎么恢复信心呢?

虽然说,包括恢复后的IPO,以及转融通,量化等等,很多都在严格控制之中,但那又如何?如果大张旗鼓地宣布停掉这些东西,甚至其他做空手段,那么我相信市场会大不一样,因为这对投资者的信心恢复非常有帮助。

最近转债市场也是一片混乱,整体估值一直在下降中,低价债更是重灾区,目前的情况是转债的“下有保底”没有了,我甚至觉得可能会出现面退公司,连债也不还了,我前段时间割了很多我认为不太好的转债,便是在防着这种情况的出现,没想到真的出现了。

吐槽归吐槽,一味抱怨也不是个事,我还是那句话,咱们改变不了什么,只能自救,目前虽然情况依旧严峻,但是记住,3000点往下越低,越是机会,某些人不会放任其无限制的往下钻,多观察多想,尽可能把握住波段的机会。另一个方面,某村村长上任至今,一顿操作猛如虎,结果3000还是没守住,没有出成绩,你认为他会不会很上火?接下来是不是要研究放大招?不然他接下来会面临着什么?

NO33:安乃达(603350)

发行价:20.56

发行前股份:87 000 000

发行股份:29 000 000

发行后总股本:116 000 000

发行市盈率:18.02

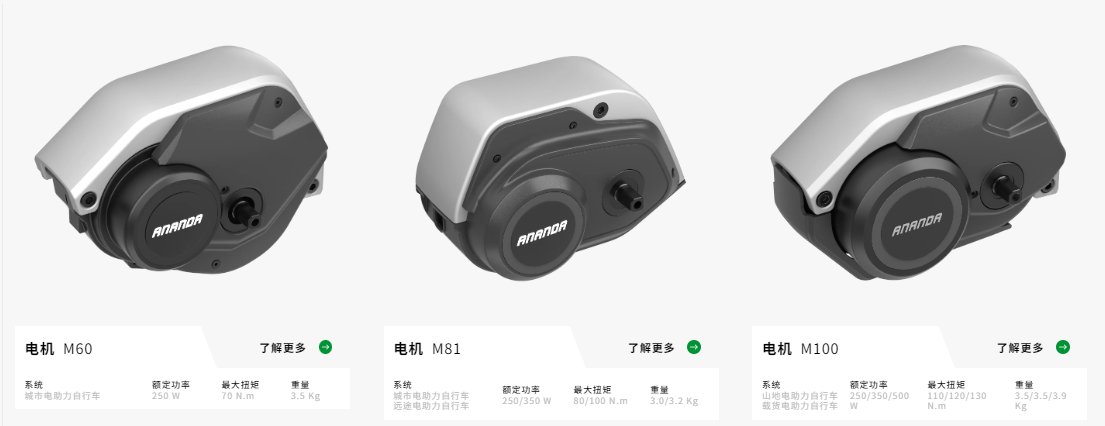

公司专业从事电动两轮车驱动系统研发、生产及销售。公司产品包括直驱轮毂电机、减速轮毂电机和中置电机三大系列电机,以及与电机相匹配的控制器、传感器、仪表等部件,主要应用于国内外电动自行车、电助力自行车、电动摩托车、电动滑板车等电动两轮车。

经过多年的技术研发积累与生产销售实践,公司已成为行业中稍有的具备电机、控制器、传感器、仪表等电驱动系统研发设计与生产能力的企业之一。

公司积累了雅迪、爱玛、台铃、小鸟、新日、纳恩博、MFC、Accell等国内外电动两轮车行业知名客户。

业绩表现:

近三年来营收不断增加,但2023年度在营收增加的情况下,扣非净利反而下降了。

可比公司比较:

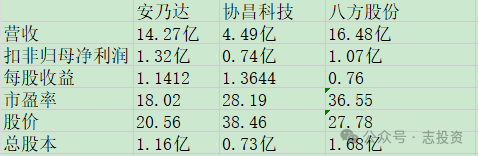

与同行业对标企业相比较,安乃达发行市盈率和股价均为最低。利润率方面,协昌科技最高,安乃达次之;总股本方面,协昌科技最小,安乃达次之。

相比协昌科技,安乃达利润率稍低,总股本也比其大0.43亿;相比八方股份,安乃达利润率稍高,总股本比其小0.52亿。按照正常的估值来看,安乃达的估值应该高于八方股份,而低于协昌科技。

虽然三只个股市值都较小,安乃达23.85亿,协昌科技28.20亿,八方股份46.66亿,都低于50亿,其中八方股份可能近期受到小盘股风波的影响,协昌科技是2023年8月上市,退市的风险比较低,受小盘股风波影响较弱,安乃达是新股,退市的风险更低,而且最近新股炒作热度高,所以整体来看,风险还是比较低的,我会申购。

个人观点,仅供参考,不作为投资建议!!!