下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

格隆汇获悉,近日,广东集信国控检测认证技术服务中心股份有限公司(以下简称"集信国控检测”)向港交所递交招股书,拟在香港创业板(GEM)挂牌上市,华金融资、越秀融资为其联席保荐人。

招股书显示,集信国控检测成立于2000年,提供一系列全面的建设工程检测检验服务,主要包括地基基础检测服务、基础设施及公共道路检测服务、建筑建筑材料检测服务等;另外包括边坡监测及基坑监测等检验服务,主要服务对像为广东省茂名的客户。

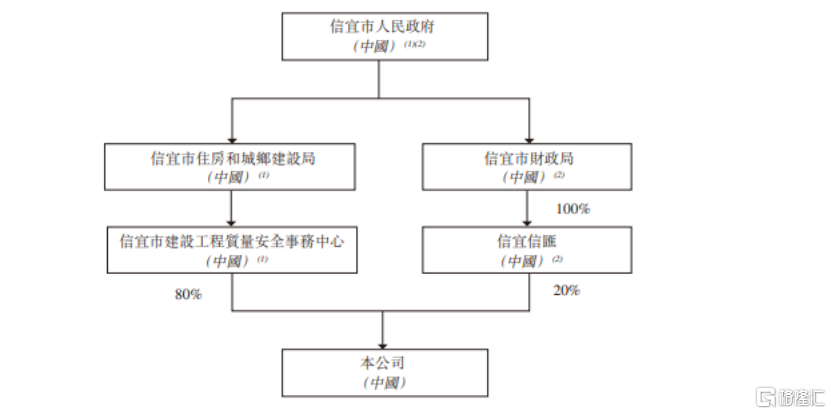

股权结构方面,招股书显示,上市前的股东架构中,信宜市住房和城乡建设局下属事业单位信宜市建设工程质量安全事务中心持股80%;信宜市财政局通过信宜信汇持股20%。

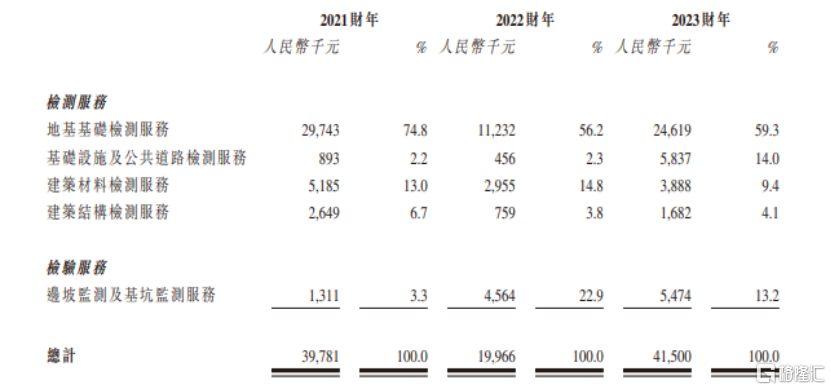

从集信国控检测营收构成看,公司营收主要来源为检测服务和检验服务。其中,地基基础检测服务收入贡献较大,是公司重要收入来源。

年度收入的组成部分,来源招股书

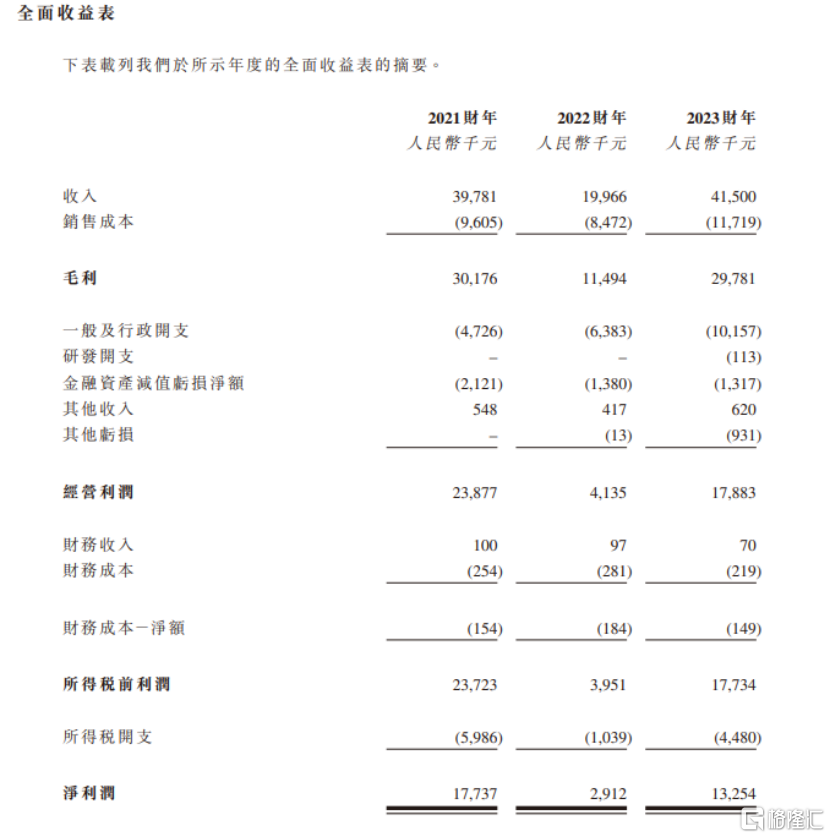

业绩方面,招股书显示,2021年、2022年和2023年,集信国控检测的收入分别约为3978.1万元、1996.6万元和4150.0万元;同期净利润分别约为1773.7万元、291.2万元和1325.4万元。

全面收益表,来源招股书

毛利率方面,2021年至2023年,公司的整体毛利率分别为75.9%、57.6%及71.8%。

集信国控检测表示,公司为房地产商、建筑公司、国有投资公司等提供建设检测服务。客户项目数量受宏观经济和固定资产投资影响。在2021至2023财年,房地产开发商带来的收入分别占59.3%、30.9%和35.8%。未来房地产商仍将是公司的客户。

近年来,部分大型房地产商的流动资金问题可能影响市场增长。2022年全国房地产开发投资从2021年的14.8万亿元降至13.3万亿元,下降10%。这对公司客户和公司的业务、财务状况及经营业绩可能有不利影响,无法确保建筑和基础设施市场能持续增长或避免衰退。

此外,公司表示,所在的行业竞争激烈。粤西有100多家本地建设工程检测公司,部分竞争对手在服务、市场认可度、运营历史、品牌及财务实力等方面可能更优。这些对手可能更愿意以低利润换取市场份额,从而具备更强的竞争力及融资能力,提供更有优势的价格和付款条件。如果公司无法有效竞争,业务、业绩和财务状况将可能受重大影响。