下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

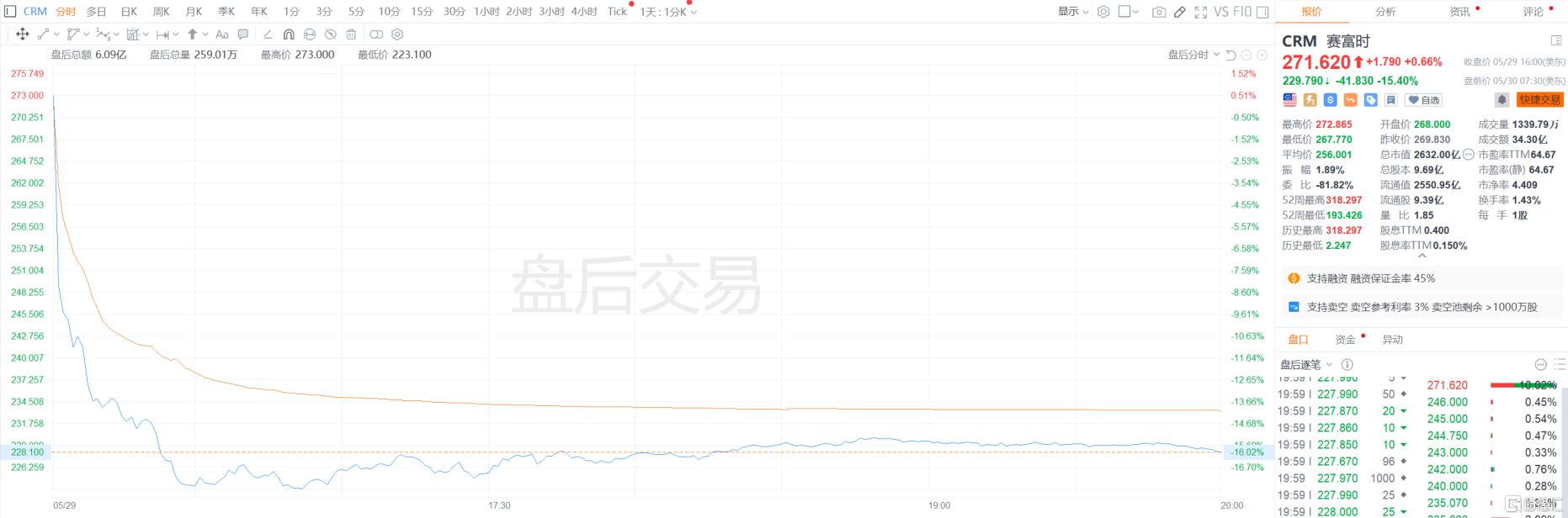

5月30日凌晨,全球最大的CRM软件服务提供商赛富时(Salesforce)公布了截至2024年4月30日的第一财季业绩。

财报显示,赛富时一季度营收91.3亿美元,同比增长10.7%,不及市场预期的91.5亿美元;净利润15.33亿美元,上年同期为1.99亿美元。摊薄后每股收益为1.56美元,上年同期为0.20美元。

财报公布后,赛富时在盘后交易中下跌超15%,报271.62美元。

此前,该公司表示,当前季度的销售增长将放缓至历史最低水平,这加剧了市场对该公司能否在行业转向人工智能工具之际保持领先地位的担忧。

赛富时历史首次营收增长呈个位数

据悉,赛富时是一家创建于1999年的客户关系管理(CRM)软件服务提供商,总部设于美国旧金山,可提供随需应用的客户关系管理平台。该公司的营收来源主要是CRM业务的SaaS服务的订阅,订阅主要以按月或按年等周期付费。

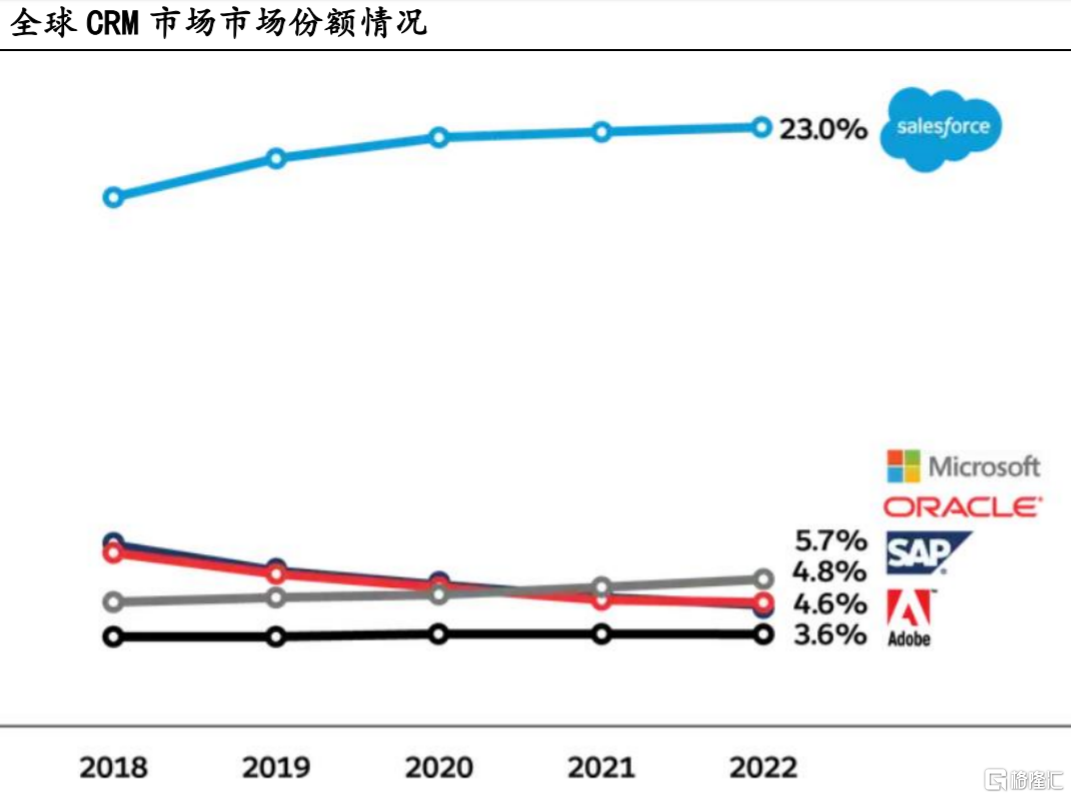

今年5月1日,国际数据公司(IDC)在其2024年全球半年度软件跟踪器中再度将赛富时评为排名第一的CRM提供商,这是赛富时连续第11次获得榜首。根据IDC数据,2023年,赛富时在CRM领域的市场份额达到21.7%,该公司获得的收入远远超过了任何其他CRM供应商。

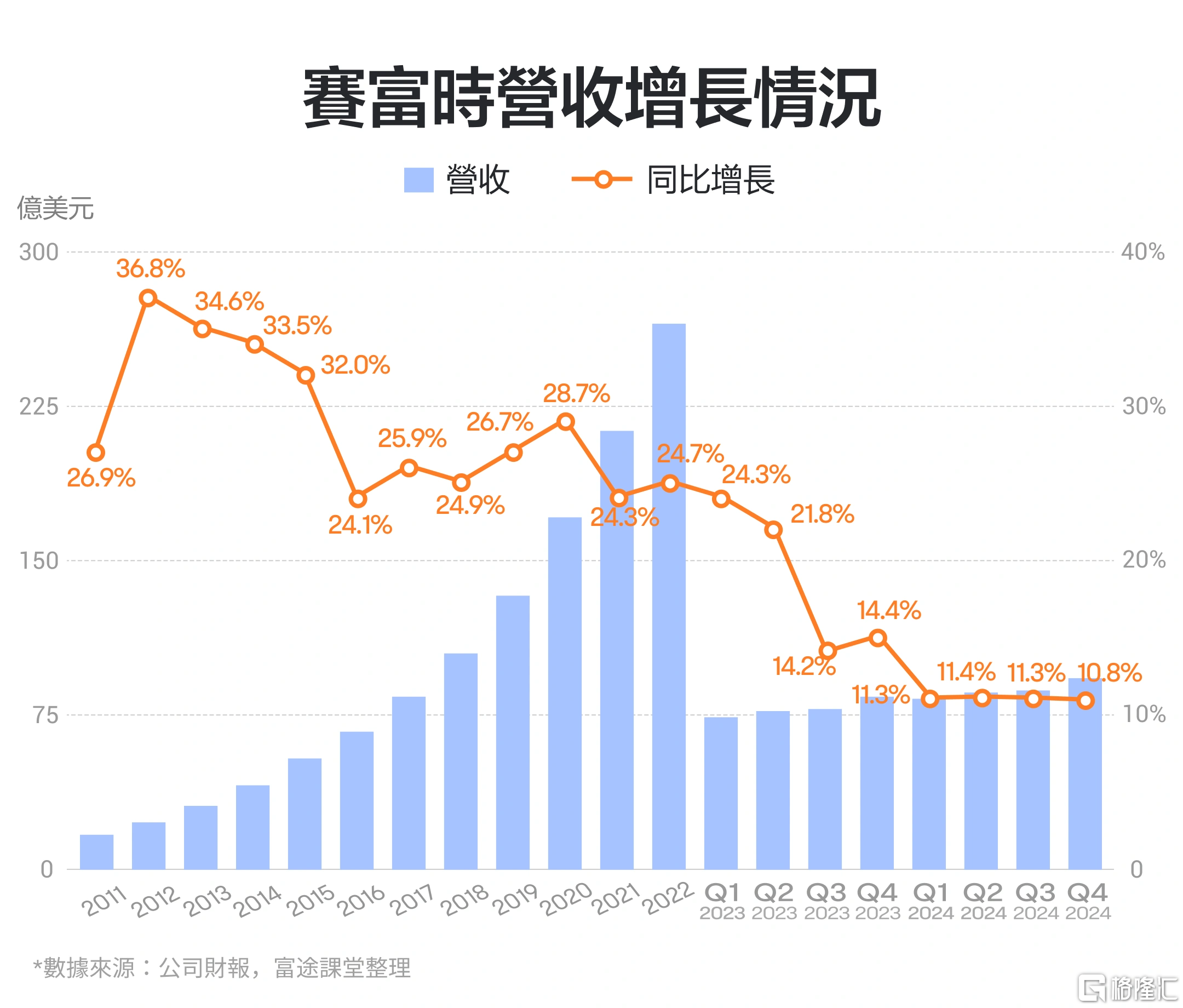

随着云计算产业前几年的快速增长,作为CRM细分领域的龙头,赛富时业绩增速自然也不差。在2022财年以前,赛富时每年的营收增速都在20%以上,妥妥的高成长公司。

但值得注意的是,该公司表示,预计在截至今年7月份的这一财季,营收将增长8%,至92.5亿美元。这将是赛富时上市近20年来首次实现个位数的季度销售增长。

管理层吹捧AI相关产品的潜力

随着赛富时将注意力转向提高利润,投资者一直对该公司过去一年的销售增长下滑感到担忧。

其中,衡量合同销售额的剩余履约债务增加了10%,至264亿美元,低于预期。分析师Anurag Rana表示,这种表现不佳可能是由于大宗交易没有完成,或者客户人数仍然停滞不前。

首席运营官布莱恩·米尔汉姆在电话会议上表示,与上一季度相比,消费者在本季度更加谨慎,购买量减少,签署新协议前等待的时间更长。“这与我们去年上半年的感受类似。”

与此同时,该公司管理层吹捧了面向人工智能的软件和功能增加收入的潜力,还增加了股票回购,并开始派发股息,以取悦投资者。

赛富时的CEO贝尼奥夫强调,最近对利润的重视和人工智能的长期潜力对公司来说是积极的。他在声明中表示:“我们处于非常有利的位置,可以帮助企业在未来十年实现人工智能的承诺。”大多数分析师预计,赛富时应用程序中的生成式人工智能功能要到2025年或2026年才能增加收入。

对此,RBC Capital Markets分析师Rishi Jaluria表示:“我怀疑,首席信息官们对人工智能的大量关注,是否是以牺牲赛富时的扩张为代价的。”

但好在,高管和投资者关注的焦点业务——包括赛富时Data Cloud、Mulesoft和Tableau在内的业务部门增长了24%,达到14亿美元,高于分析师平均预期为13.6亿美元。

该股今年以来仅上涨了3.2%,在英伟达和戴尔等硬件和芯片公司大幅上涨之际,许多软件公司的表现落后于科技行业的其他公司。