下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点:

1.巧妇难为无米之炊。稳经济,财力是基础,尤其是地方财政往往发挥着关键性作用。然而疫情以来,地方财政状况出现恶化,收支缺口已是历史最大。固然要压实地方责任,但举步维艰的地方财政能否挑起稳经济的大梁?

2.地方财政收入中至关重要的来源是土地出让。随着房地产的持续下行,该收入急剧萎缩。诸多先行指标来看,房地产对地方财政的拖累可能还将延续至明年年中。这显然会压制地方政府在消费、投资等领域拉动经济的能力。

3.疫情对地方财政的影响不仅在收入端,还体现在卫生健康等支出端。鉴于冬季疫情往往加剧,相关影响仍将持续。防疫管控越严的地区,其债务风险上升更显著,尤其是管控强度达到一定程度后,信用风险甚至非线性抬升。

4.展望未来,仅靠地方自身财力难以挑起稳经济的大梁,加大外生性的债务融资成为必由的跨期选择。参照过往政治经济周期,今年四季度或是增量政策的相对“空档期”,也许要待到明年年初,政府阶段性加杠杆才会更明显。

正文:

稳经济,财力是基础,尤其是地方财政往往发挥着关键性作用。历史来看,超过80%的基建与财政支出由地方完成。然而,巧妇难为无米之炊。疫情以来,地方财政收支缺口扩大至有数据以来最高位,面对出口下行、消费低迷等挑战,地方财政能否挑起稳经济的大梁?

图1. 地方收支缺口达历史之最

来源:WIND,笔者测算

一、 地方财力有多少?

随着房地产的持续下行,地方财政中至关重要的土地出让收入急剧萎缩。在严禁“国企购地虚增土地出让收入”要求下,土地出让收入的短期收缩态势或将进一步凸显。境内外信用利差表征的房企违约风险均升至历史高位,甚至超过“停贷”风波时期。可预见,商品房销售修复向拿地扩张、财政改善的传导或将慢于过往。房地产对地方财政的拖累可能还将延续至明年年中。

图2. 房地产拖累地方财政

来源:WIND,笔者测算

疫情对地方财政的影响不仅在收入端,还体现在卫生健康等支出端。截至9月,卫生健康支出累计同比达10.7%,当月同比攀升至24.6%,成为增速最高的财政支出分项。鉴于冬季疫情往往加剧,预计相关影响仍将延续。

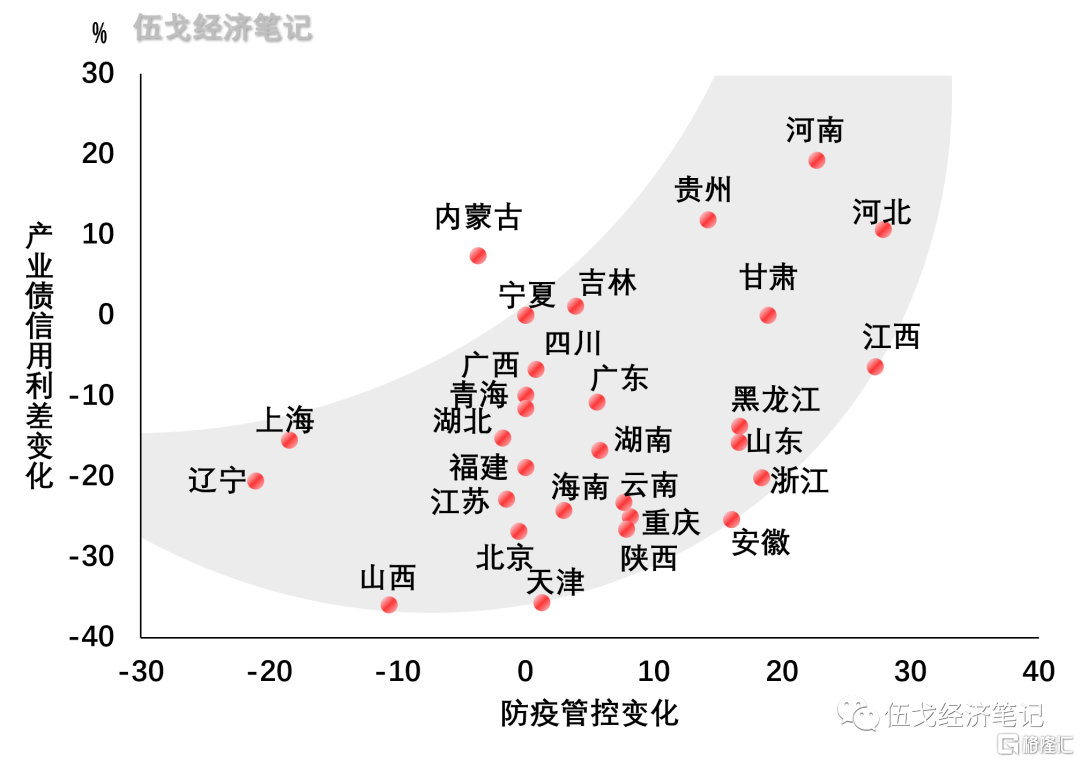

图3. 疫情加剧债务风险

来源:WIND,笔者测算

防疫管控越严的地区,其债务风险上升更为显著,尤其是管控强度达到一定程度后,信用风险甚至会非线性抬升。近期票据逾期的城投主体数量创历史新高。即使城投债“刚兑”不被打破,其信用风险事件仍可能对行业、区域等诸多方面形成冲击。

二、 未来空间在哪儿?

仅靠地方自身财力难以挑起稳经济的大梁,加大外生性的债务融资成为必由的跨期选择。明年的部分专项债新增额度有望年内提前下达,但规模或有限,未来政策性金融工具仍将构成稳增长的重要补充。参照过往政治经济周期,今年四季度或是增量政策的相对“空档期”,也许待到明年年初,政府阶段性加杠杆会更明显。

图4. 明年初,加杠杆?

来源:WIND,笔者测算

注:杠杆率为环比较历史同期均值之差。

三、基本结论

一是地方财政收入中至关重要的来源是土地出让。随着房地产的持续下行,该收入急剧萎缩。诸多先行指标来看,房地产对地方财政的拖累可能还将延续至明年年中。这显然会压制地方政府在消费、投资等领域拉动经济的能力。

二是疫情对地方财政的影响不仅在收入端,还体现在卫生健康等支出端。鉴于冬季疫情往往加剧,相关支出仍将持续。防疫管控越严的地区,其债务风险上升更显著,尤其是管控强度达到一定程度后,信用风险甚至非线性抬升。

三是展望未来,仅靠地方自身财力难以挑起稳经济的大梁,加大外生性的债务融资成为必由的跨期选择。参照过往政治经济周期,今年四季度或是增量政策的相对“空档期”,也许要待到明年年初,政府阶段性加杠杆才会更明显。