下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要

服务消费20条提出“激发改善型消费活力”,近日“奥运热”、游戏《黑神话悟空》的爆火均印证服务消费的弹性更大,关于服务消费和政策的分析,供参考。

后疫情时代,居民消费偏好有何变化?

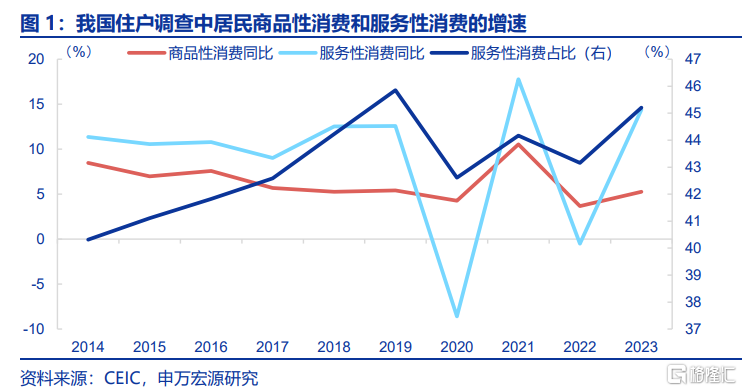

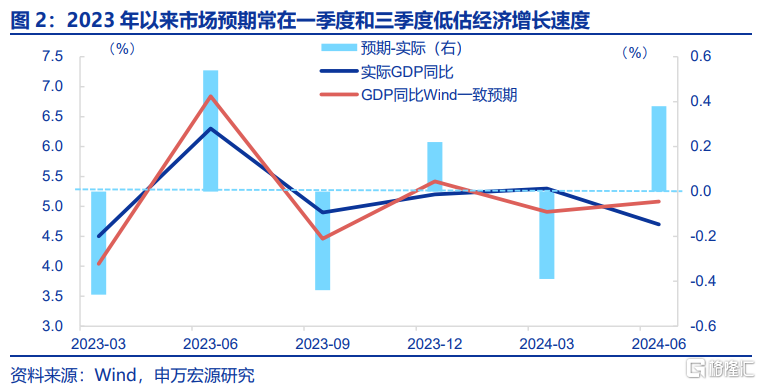

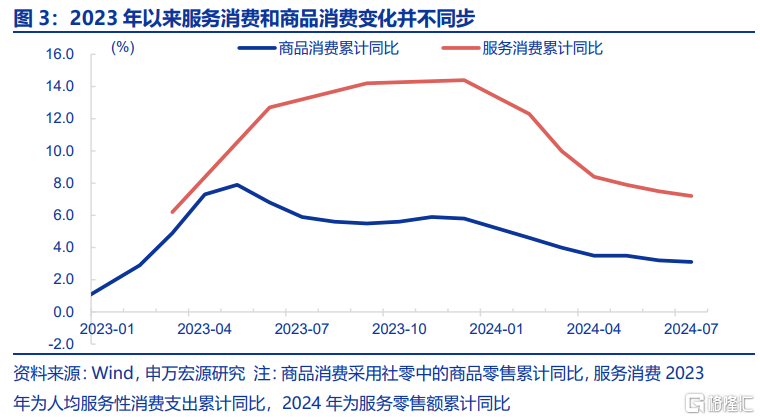

服务消费在疫情时期的低迷并未形成惯性,在疫后出现快速修复格局。2022年居民服务性消费占比回落至43.2%,2023年底已经回升至45.2%,仅较2019年相差0.6个百分点。2023年以来市场预期常在一季度和三季度低估经济增长速度。从数据表现来看,2023年后一季度和三季度均是服务消费释放时间段,服务消费的反弹幅度明显高于商品消费,且二者并不同步。

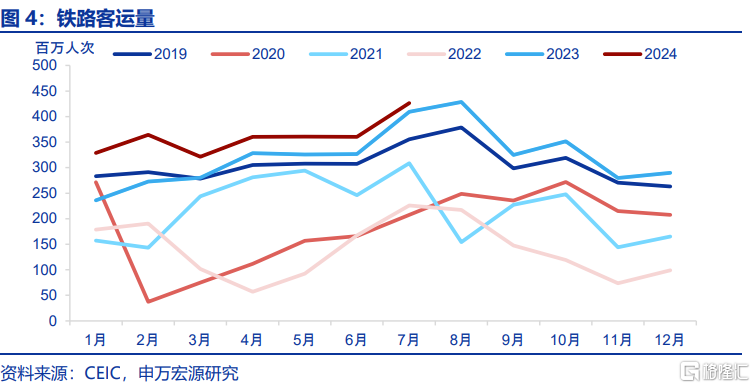

服务消费繁荣主要依赖出行,而当前增长有放缓迹象。从铁路客运量数据来看,服务消费在23Q3和24Q1的走高和旅游等出行的繁荣密不可分。又至三季度,服务消费再度可能成为拉动经济增长的关键,但从出行数据来看,增长速度有放缓迹象。铁路客运量7月同比为4.2%。

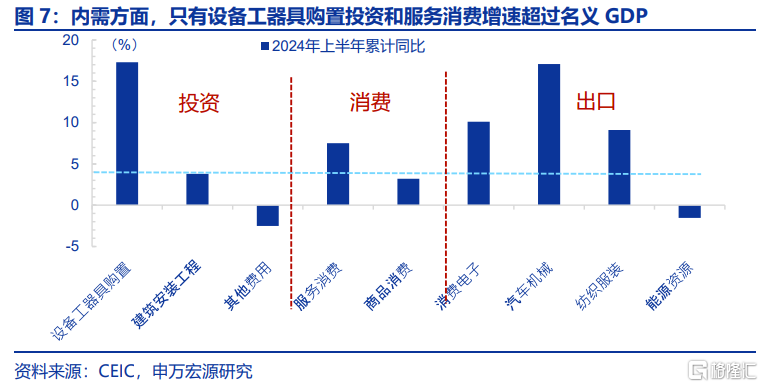

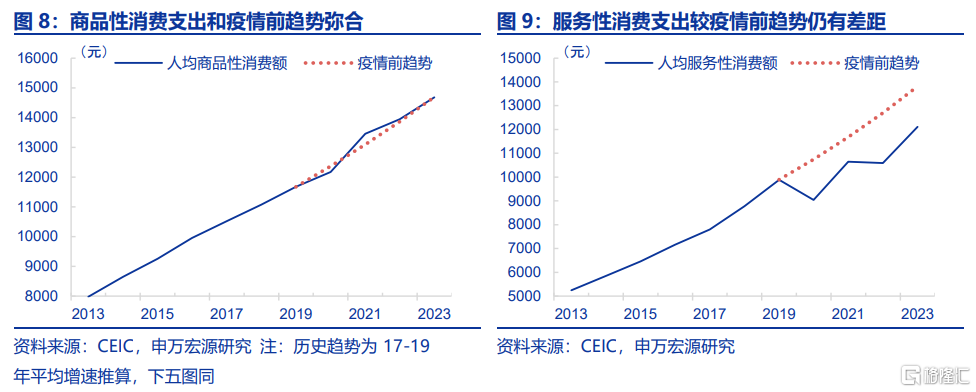

服务消费需要新的增长动能。从2024年上半年来看,服务消费仍承担着拉动经济增长的责任,上半年内需中只有设备工器具购置投资(17.3%)和服务消费(7.5%)超过名义GDP增速(4.1%)。从消费内部恢复来看,商品消费恢复已基本到位,服务消费距疫情前趋势仍有缺口,人均服务性消费2023年相较于趋势线仍有近1700元差距。无论从当前放缓的出行增速,还是从服务消费缺口来看,消费的增长要从服务消费领域挖掘,这或也是20条提出的背景。

我国服务消费结构和其他经济体有何差异?

我国居民消费不足的差距主要体现在服务而非商品中。和主要发达经济体以及和人均GDP相似经济体比较,我国居民消费率位于较低水平。其中服务消费差距更明显。商品消费方面,美日英占比接近,2023年分别为22.6%、23.5%和23.8%,我国为16.1%(2018年)。服务消费方面,美日英2023年分别为45.2%、30.1%和36.1%,我国为21.6%(2018年)。

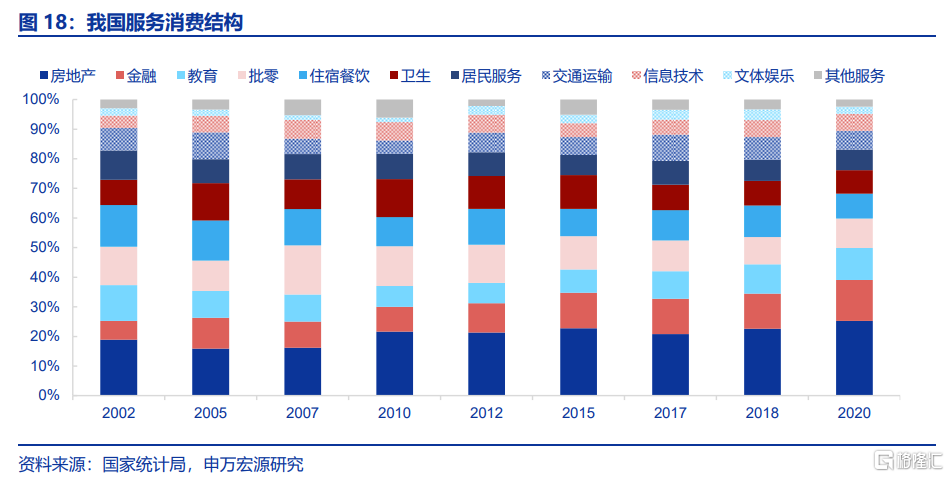

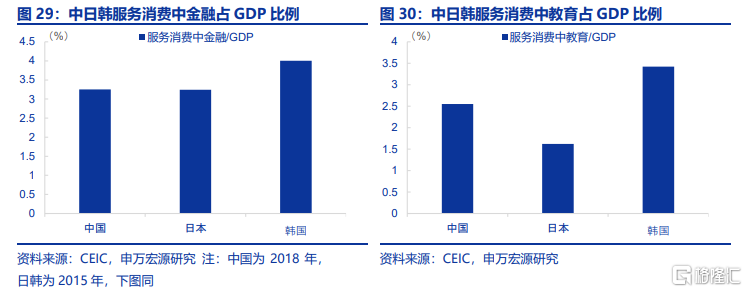

我国居民服务消费更多侧重于金融和房地产业。GDP口径来看,我国服务消费内部更多侧重于房地产和金融,2018年分别占居民服务消费的22.6%和11.9%。最近二十年的服务消费变迁显示,居民将更多的支出侧重于房地产和金融,减少了批发零售、餐饮等方面的支出占比。

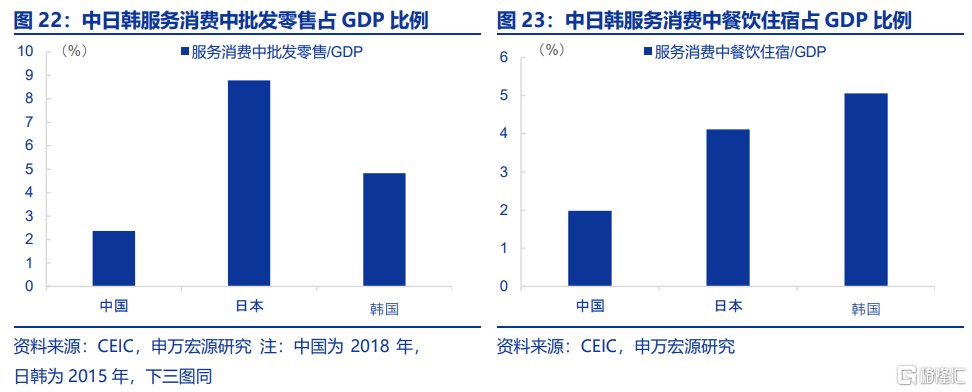

相较于美日韩,我国餐饮住宿、批零、文体娱乐尚有提升空间。我国服务消费中金融消费占比更靠前,美日韩三国服务消费中金融业占比在本国服务消费内部次序均为第四,低于我国金融占服务消费中第二的顺位。从GDP占比角度来衡量,服务消费中剔除相对刚性的住房、金融和教育后,餐饮住宿、批发零售我国明显低于日韩,文体娱乐也有一定差距。

服务消费如何进一步催化?

“服务消费20条”将优化供给放在首位,提升中长期潜力。政策更重视“供给创造需求”,即通过相对稳定的政策环境,对相关优质服务消费供给给予鼓励和引导,来激发需求的释放。“服务消费20条”更多试图激发改善型消费来稳定增长,核心重点是文体娱乐和旅游消费。

消费的锚仍是收入与预期,这令服务消费保持增长斜率难度加大。居民消费倾向改善最快阶段或已过去,2024年居民消费倾向趋于稳定,基本在68.5%左右(4QMA)。不论是从住户调查数据还是资金流量数据来看,居民可支配收入占GDP比重均相对稳定,二者增长基本同步。

减轻居民金融支出压力,转换服务消费结构或为短期有效措施。相对有效的手段或是调整居民负债成本,减少偿债支出对于居民收入的挤占。居民负债减轻,再伴随文体娱乐、旅游等服务消费供给优化,居民服务消费结构性增长动能或可进一步释放。

风险提示

1)居民对服务消费偏好程度和疫情前有差异。

在2019年之前,居民服务消费稳定增长,占居民消费的比重稳定上升,体现出居民对于服务消费的偏好程度相对较高。当前,一是疫情中服务消费被压抑,二是房地产产业链调整,都可能对居民服务消费未来增长路径施加新的影响。

2)经济形势,政策变化超预期等。

若稳增长政策进一步向居民消费倾斜,可能会加速居民消费特别是服务消费恢复的斜率。

报告正文

服务消费20条提出“激发改善型消费活力”,近日“奥运热”、游戏《黑神话悟空》的爆火均印证服务消费的弹性更大,关于服务消费和政策的分析,供参考。

1. 后疫情时代,居民消费偏好有何变化?

1.1 服务消费占比迅速回弹至疫情前水平,也是23Q3和24Q1经济超预期的来源

服务消费在疫情时期的低迷并未形成惯性,在疫后出现快速修复格局。疫情以来,居民消费的最大特点是商品消费占比提升而服务消费占比下降。根据国家统计局住户调查数据,2022年居民服务性消费占比回落至43.2%,较2019年下降2.7个百分点,但疫后服务消费的占比迅速回弹,至2023年底已经回升至45.2%,仅较2019年相差0.6个百分点。

2023年以来市场预期常在一季度和三季度低估经济增长速度。2023年以来经济增长的市场预期低于实际表现均出现在一季度和三季度,其中23Q1市场预期低于经济增长0.5个百分点还尚可用疫后恢复加快来解释,但23Q3和24Q1的两个季度超预期可能需要寻找更多的因素。

实际上,从数据表现来看,2023年后一季度和三季度均是服务消费释放的关键时间段,服务消费的反弹幅度明显高于商品消费,且二者并不同步。如2023年三季度,商品零售累计同比下降1.3个百分点,而人均服务性消费支出累计同比反而上升1.5个百分点。类似的情况在2024年一季度再度出现,商品零售累计同比仅有4.0%,而服务零售额累计同比却高达10.0%。

1.2 服务消费繁荣主要依赖出行,当前增长有放缓迹象

从铁路客运量数据来看,服务消费在23Q3和24Q1的走高和旅游等出行的繁荣密不可分。23Q3铁路客运量和2019年同期相比增长12.5%,较23Q2上行达6.0个百分点。同样,24Q1铁路客运量和2019年同期相比增长18.9%,较23Q4上行达10.9个百分点。

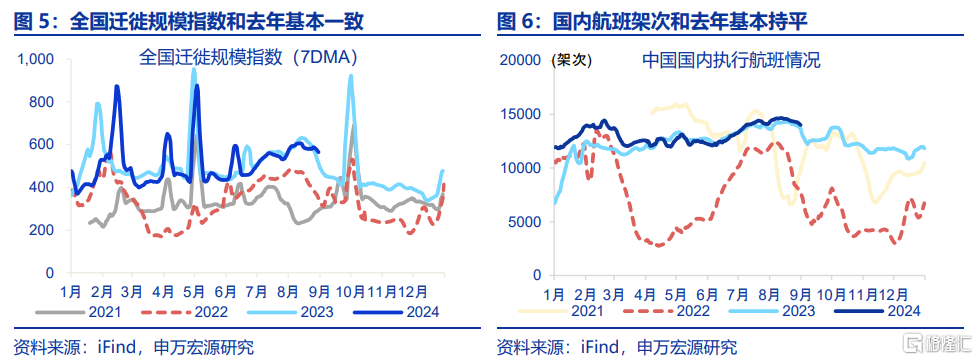

又至三季度,服务消费再度可能成为拉动经济增长的关键变量,但从出行数据来看,增长速度有放缓迹象。月度的铁路客运量显示增长放缓,7月同比为4.2%,较6月下行6.0个百分点。高频的全国迁徙规模指数和国内执行航班情况均显示2024年三季度持平于去年水平,并没有出现明显的增长。

1.3 服务消费需要新的增长动能

从2024年上半年来看,服务消费仍然承担着拉动经济增长的责任,但逐渐放缓的增速有待稳定。上半年各项数据和名义GDP对比,三驾马车中出口高于名义GDP 2.8个百分点,人均消费支出也高于名义GDP增速2.7个百分点,固定资产投资则落后名义GDP增速0.2个百分点。具体拆分来看,上半年内需中只有设备工器具购置投资(17.3%)和服务消费(7.5%)超过名义GDP增速(4.1%)。

从消费内部恢复情况来看,商品消费恢复已经基本到位,服务消费恢复一年后距离疫情前趋势仍有明显的缺口。如果我们以2017-2019年为商品和服务消费的趋势参考,则2023年人均商品性消费已经和过去历史趋势相吻合,人均服务性消费2023年相较于趋势线相差仍有近1700元。

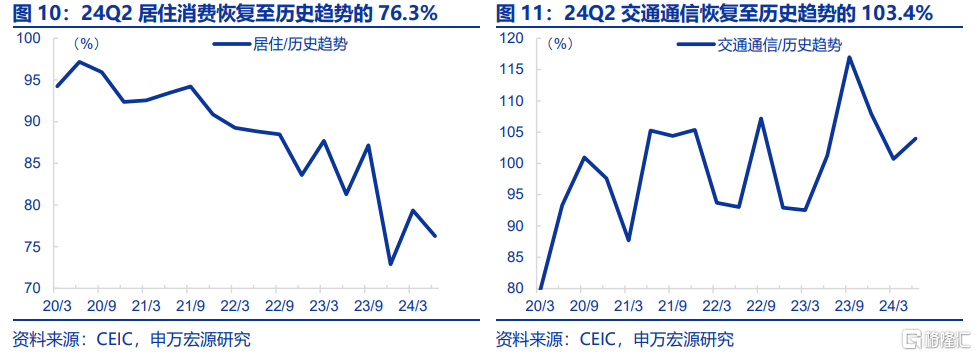

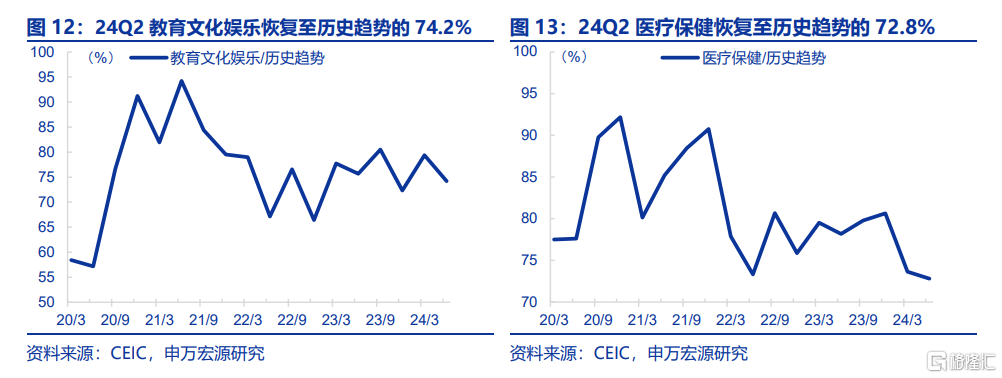

无论从当前有所放缓的出行增速,还是静态的从商品与服务的缺口来看,消费的增长要从服务消费领域挖掘,这或也是促进服务消费20条提出的背景。从人均消费支出结构分项来看,和非出行的服务消费直接相关项目恢复程度均偏低,其中居住消费更多可能来源于房地产市场的衍生影响,24Q2教育文化娱乐支出和医疗保健支出较历史趋势相差25.8和27.2个百分点。考虑到“20条”在改善型消费的章节中将文化娱乐消费和体育消费分列在首位和第三位,政策或更期望这两点在未来增长中有所突破。

2. 我国服务消费结构和其他经济体有何差异?

2.1 我国居民消费不足主要体现在服务而非商品中

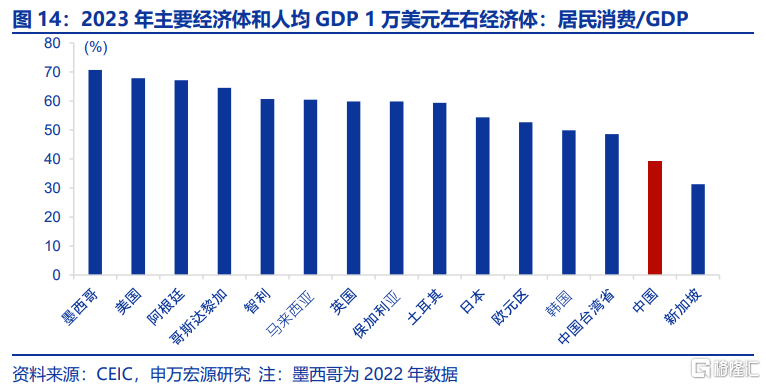

和主要发达经济体以及和人均GDP相似经济体比较,我国居民消费率位于较低水平。2023年我国居民消费占GDP比例为39.2%,和西方发达经济体比较,我国居民消费率较低,2023年美国、日本、英国居民消费率分别为67.9%、54.3%和59.8%。其次,和人均GDP大致处于同一水平的国家比较,我国居民消费率同样较低。与我国人均GDP处于相似的国家如智利、阿根廷、保加利亚、哥斯达黎加、马来西亚和土耳其,其2023年居民消费率分别在60.6%、67.2%、59.8%、64.5%、60.4%、59.4%。

其中商品消费和服务消费与其他经济体的差距并不均一,服务消费差距更明显。商品消费方面,美国、日本和英国占比接近,2023年分别为22.6%、23.5%和23.8%,我国为16.1%(2018年)。服务消费方面,美国、日本和英国分别为45.2%、30.1%和36.1%,我国为21.6%(2018年)。

2.2 我国居民服务消费更多侧重于金融和房地产业

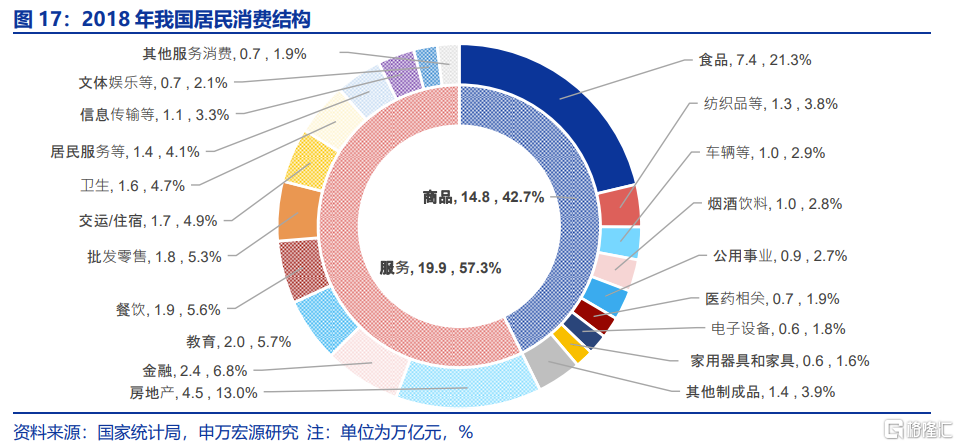

GDP口径来看,我国服务消费内部更多侧重于房地产和金融。利用疫情前2018年的投入产出表来观察居民服务消费的结构,规模最大占比最高的两个行业分别是房地产和金融业,分别占服务消费22.6%和11.9%。

最近二十年的服务消费变迁显示,居民将更多的支出侧重于房地产和金融,减少了批发零售、餐饮等方面的支出占比。2018年和2002年比较,房地产、金融服务消费支出占比分别提升了3.7和5.5个百分点,与之相对,批发零售、餐饮住宿和教育占比分别下降了3.8、3.5和2.1个百分点。

不过,过去服务消费支出的重点领域未来可能增长疲软,服务消费将面对结构调整。过去房地产和金融业的快速发展成为我国服务消费增长的主要驱动因素,但随着房地产深度调整,住户调查中的居住支出已经出现明显的增长乏力现象。对应到GDP口径中可能也会出现类似的现象,服务消费的结构调整实际上已经开始。

2.3 相较于美日韩,我国餐饮住宿、批零、文体娱乐尚有提升空间

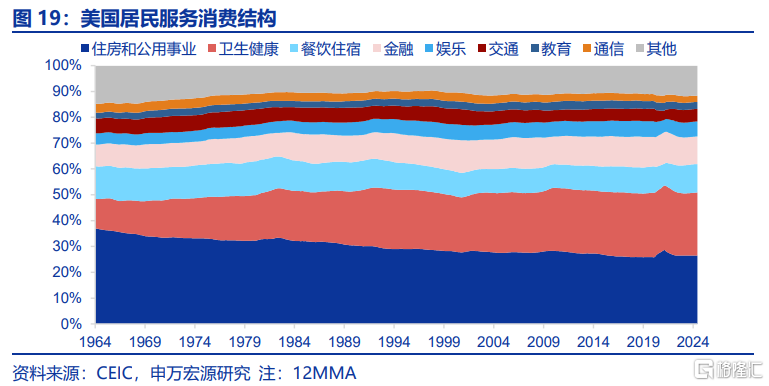

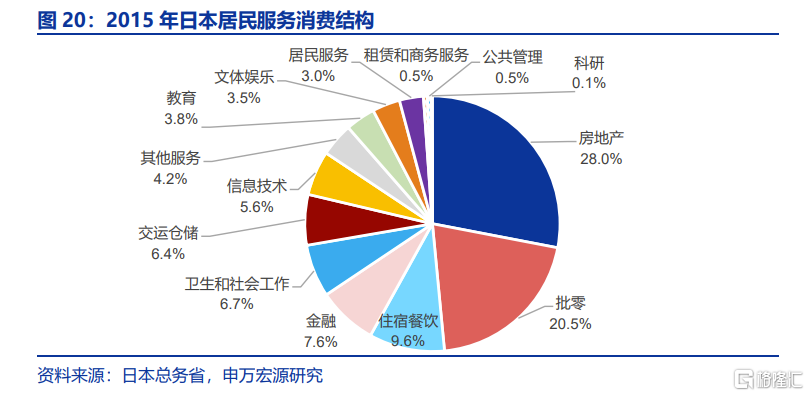

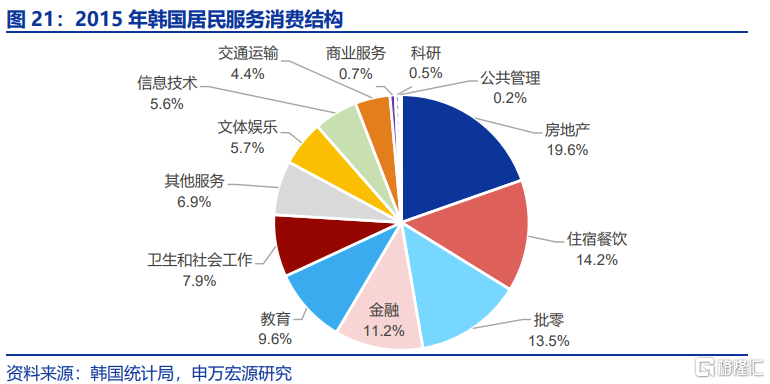

对比美日韩,我国服务消费中金融消费占比更靠前,餐饮住宿、批发零售、文体娱乐都有提升的空间。美日韩三国服务消费中金融业占比分别为10.7%(2023年)、7.6%(2015年)和11.2%(2015年),且在本国服务消费内部次序也均位于第四,低于我国第二的顺位。餐饮住宿美日韩三国在服务消费中占比分别为11.0%(2023年)、9.6%(2015年)和14.2%(2015年),两个国家高于我国的10.6%(2018年)。文体娱乐方面,美日韩三国分别占其居民服务消费的比重为5.8%(2023年)、3.5%(2015年)和5.7%(2015年),两个国家高于我国的3.7%(2018年)。

美国居民服务消费中占比前三分别为房地产与公用事业、卫生健康以及餐饮住宿。最近一年,美国居民服务消费中住房和公用事业占比位居首位,达26.5%,其次是卫生健康、餐饮住宿和金融业,分别占24.4%、11.0%、10.7%。其他方面,娱乐业占比不低,达5.8%,高于教育2.7%的水平。

日本居民服务消费中占比前三分别为房地产、批发零售和餐饮住宿。根据2015年日本投入产出表,日本私人服务消费中房地产占比最高,达28.0%,批发零售和餐饮住宿分列二三,占比分别为20.5%和9.6%。金融和卫生健康占比分别为7.6%和6.7%。

韩国居民服务消费中占比前三的分别为房地产、餐饮住宿和批发零售。根据2015年韩国投入产出表,韩国居民消费中房地产同样占比最高,达19.6%,餐饮住宿和批发零售分列二三,占比分别为14.2%和13.5%。金融、教育和卫生占比分别为11.2%、9.6%和7.9%。

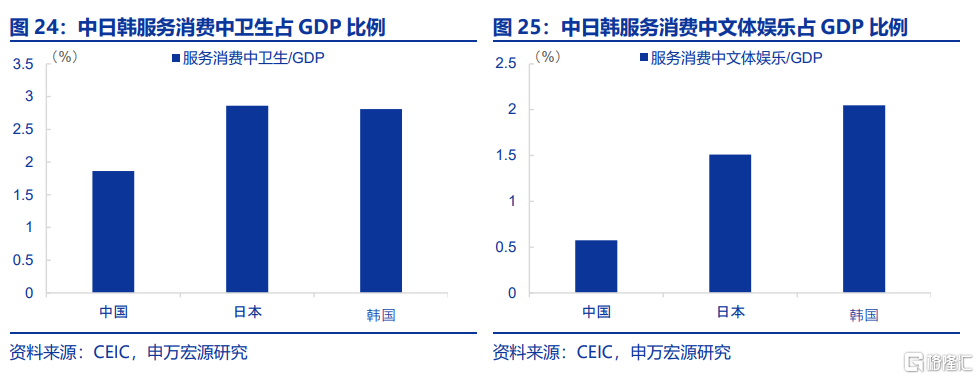

从GDP占比角度来衡量,服务消费结构中剔除相对刚性的住房、金融和教育后,餐饮住宿、批发零售我国明显低于日韩,文体娱乐也有一定差距。我国居民服务消费中批发零售占GDP比例在2018年为2.4%,日本韩国在2015年分别是8.8%和4.8%。我国居民服务消费中餐饮住宿占GDP比例为2.0%(2018年),日本韩国在2015年分别是4.1%和5.1%。我国居民服务消费中卫生占GDP比例为1.9%(2018年),日本韩国在2015年分别是2.9%和2.8%。我国居民服务消费中文体娱乐占GDP比例为0.6%(2018年),日本韩国在2015年分别是1.5%和2.0%。

3. 服务消费如何进一步催化?

3.1 “服务消费20条”将优化供给放在首位,提升中长期潜力

政策布局上更重视“供给创造需求”,即通过相对稳定的政策环境,对相关优质服务消费供给给予鼓励和引导,来激发需求的释放。2024年8月3日发布的《国务院关于促进服务消费高质量发展的意见》(以下简称“服务消费20条”)已经表明政策对于未来服务消费的重视程度提升,而且也捕捉到了优质服务消费供给较少这一大关键性问题。文件专门在开篇提出“为优化和扩大服务供给,释放服务消费潜力,更好满足人民群众个性化、多样化、品质化服务消费需求,现提出以下意见。”

“服务消费20条”更多试图激发改善型消费来稳定增长,核心重点是文体娱乐和旅游消费。在文化娱乐方面,“服务消费20条”提出“扩大文化演出市场供给,提高审批效率,增加演出场次。提升网络文学、网络表演、网络游戏、广播电视和网络视听质量。”在旅游方面,“服务消费20条”提出“推出多种类型特色旅游产品”,“支持‘音乐+旅游’、‘演出+旅游’、‘赛事+旅游’等融合业态发展。”

3.2 消费的锚仍是收入与预期,这令服务消费保持增长斜率难度加大

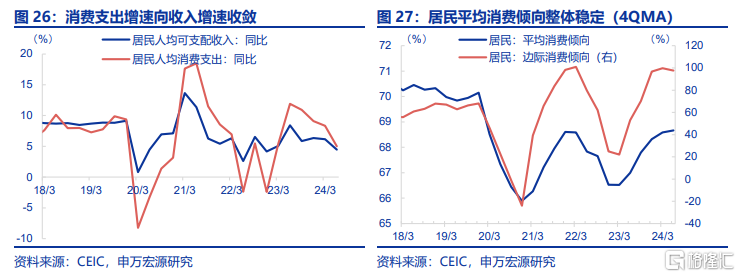

消费的锚仍然是居民收入或收入预期,居民平均消费倾向改善最快阶段或已过去。在经历2023年居民消费倾向快速改善之后,2024年居民消费倾向开始趋于稳定,基本稳定在68.5%左右(4QMA)。同时,居民消费支出和可支配收入增速开始收敛,24Q2人均可支配收入同比下降1.7个百分点至4.5%,消费支出同比下降3.3个百分点至5.0%。

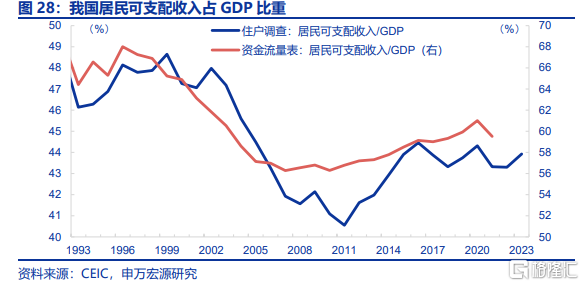

当前,居民收入增长仍主要依赖于经济总量的增长,意味着消费增长较难独立于经济增长。从2015年以来,根据住户调查数据计算,我国居民可支配收入占GDP比重中枢在43.8%左右。同样从2015年以来,根据资金流量表计算,我国居民可支配收入占GDP比重中枢在59.5%左右。居民可支配收入占GDP比重的相对稳定,实际上表征着二者增长基本同步。

3.3 减轻居民金融支出压力,转换服务消费结构或为短期有效措施

突破瓶颈的有效手段是调整居民服务消费结构,即减轻居民金融和住房相关支出压力,增加居民其他服务消费能力。如果以占GDP比例来衡量,剔除房地产后,我国居民服务消费在金融方面支出占GDP比重达3.3%(2018年),和日本基本一致(3.2%,2015年),略逊于韩国(4.0%。2015年)。而其他领域如批发零售、餐饮住宿以及文体娱乐等方面则明显低于日韩。

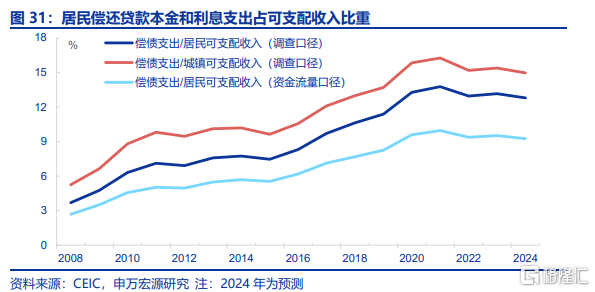

其中,相对有效的手段或是调整居民负债成本,减少偿债支出对于居民收入的挤占。我国居民偿还贷款本息的规模较大,根据我们测算,2023年偿还贷款本金和利息占居民可支配收入的12.8%(住户调查口径)。这一比例系数虽低于2022年的13.2%,但仍距离疫情前2019年的11.4%有一定距离。另外,如果考虑到居民资产跌价损失,居民体感偿债支出对收入的挤占要比上述测算更大。

居民负债减轻,再伴随文体娱乐、旅游等服务消费供给优化,居民服务消费结构性增长动能或可进一步释放。随“服务消费20条”的发布,未来我们或能看到更多优秀的服务消费内容产出,再叠加居民金融支出的调整,相关文体娱乐、旅游等服务消费的韧性或可延续。如果我们比照日本和韩国平均水平,居民服务消费中文体娱乐占GDP比重提升至1.8个百分点,或可释放1.5万亿消费潜力。

注:本内容节选自申万宏源宏观于2024.09.03发布的研究报告:《促进服务消费,空间几何?》,证券分析师:

贾东旭 高级宏观分析师

侯倩楠 宏观分析师

赵伟 申万宏源证券首席经济学家