下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

9月4日,港股三大指数集体下跌。恒指、国指分别下跌1.1%及1.12%,二者均走出3连跌行情,恒生科技指数跌0.39%。

盘面上,大型科技股涨跌各异,小米跌近3%,百度、腾讯、网易走低,快手涨超1%,美团、京东微涨;美元走强令金价承压,黄金股跌幅明显,中国黄金国际大跌10%且录得7连跌行情;隔夜国际油价大跌,石油板块跌幅居前,三桶油齐挫,中石油、中海油均跌超6%;隔夜美股英伟达重挫,半导体、芯片股普遍走低;煤炭股、教育股、军工股、保险股等齐跌。

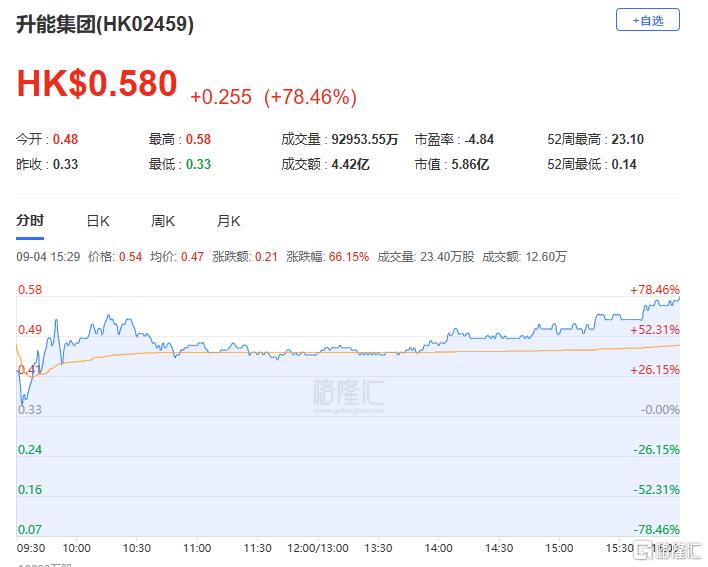

另一方面,医药外包概念股涨幅居前,药明康德涨超3%;农业股、应用软件股、猪肉概念、内银股少数飘红。此外,昨日暴跌98%停牌的升能集团大幅反弹超78%。

具体来看:

权重科技股涨跌不一,小米跌2.71%,腾讯控股跌超1%,百度、网易微跌,阿里巴巴持平;快手涨超1%,美团、京东微涨。

黄金股普跌,中国黄金国际跌超10%,紫金矿业、招金矿业、灵宝黄金、山东黄金等跟跌。

消息面上,受美元走强的压力,金价跌至一周多以来的最低点。周二,美国供应管理协会(ISM)数据显示,8月份制造业采购经理人指数(PMI)录得47.2,较7月的46.8上升了0.4点,也低于预期的47.5。引发市场对美国经济放缓的担忧。

“三桶油”重挫,中国海洋石油、中国石油股份跌超6%,中海油田服务、延长石油国际、中国石油化工股份、昆仑能源、上海石油化工股份等跟跌。

消息面上,国际油价周二暴跌。纽约商品交易所10月交货的轻质原油期货价格下跌3.21美元,收于每桶70.34美元,跌幅为4.36%;11月交货的伦敦布伦特原油期货价格下跌3.77美元,收于每桶73.75美元,跌幅为4.86%。

芯片股下跌,ASMPT跌超3%,华虹半导体、晶门半导体、上海复旦、中芯国际等跟跌。

消息面上,美国司法部向英伟达发出传票,寻找其可能违反反垄断法的证据。监管机构担心英伟达可能在通过提供优惠定价和供应渠道给只使用其产品的客户,从而使得客户更难转向其他供应商。该消息导致英伟达股价大跌9.5%,市值蒸发2790亿美元,也连累美股芯片与芯片设备股走低。

医药外包概念股涨幅居前,药明康德涨超3%,康龙化成、药明生物等跟涨。

消息面上,国务院办公厅日前印发《关于以高水平开放推动服务贸易高质量发展的意见》。《意见》提出,加快服务外包高端化发展,大力发展生物医药研发外包、数字制造外包,支持云外包、平台分包等服务外包新模式。

内银股表现活跃,甘肃银行涨近6%,农业银行、渤海银行、重庆农村、商业银行、中信银行、建设银行等跟涨。

个股方面:

升能集团复牌反弹超78%,报0.58港元,该股昨天暴跌98%。

消息面上,升能集团在港交所公告称,Otautahi Capital合共3.7亿股股份(于本公告日期占公司全部已发行股本约36.64%)于9月3日被证券公司于公开市场通过保证金证券账户强制出售。紧随强制出售完成后及截至本公告日期,Otautahi Capital Inc持有的股份数目为2.12亿股,占公司已发行股本的21.02%。董事会确认,集团维持正常的业务营运,且集团业务营运和财务状况并无重大变动。

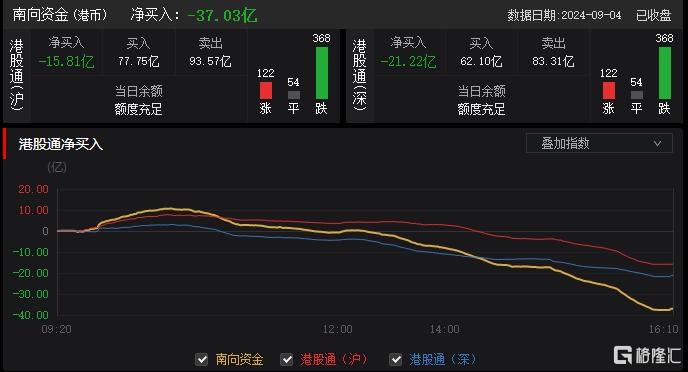

今日,南向资金净卖出37.03亿港元,其中港股通(沪)净卖出15.81亿港元,港股通(深)净卖出21.22亿港元。

展望后市,浙商国际表示,基本面来看,8月PMI数据进一步坐实当下内需不振的情况,并且大幅下滑的价格指数预示着通缩压力的加大,当下亟需政策面加力支撑经济回暖。资金面来看,9月降息板上钉钉,近期经济数据支持美国“软着陆”预期升温,港股资金面压力有望进一步缓解。