下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

今年以来,“港人北上”消费在香港生活圈更流行,深圳周末“含港量”不断飙升。香港入境事务处统计显示,2024年上半年,香港市民“北上”深圳数量达4466万人次,平均每人约6次。

这样的消费趋势背后,实际是粤港澳大湾区实现了更加紧密的互联互通和融合发展,大湾区“一小时生活圈”已成为现实,而内地优质生活服务对港澳居民带来巨大的吸引力。

其中,深圳福田星河COCO Park成为了香港人来深圳本地吃喝玩乐的首选。作为深受市场认可的商业标杆项目,福田星河COCO Park面向“港人北上”制定推广策略,不断迭代服务,占领港客红利,将流量转化为存量,精准把握住港客消费热潮。

这离不开大湾区商业运营服务供应商——星盛商业做出的精心运营,其以COCO Park、COCO City、COCO Garden、iCO产品线扎根大湾区,并打造出布局全国的商业版图。

8月29日,星盛商业(6668.HK)发布2024年中期业绩。当前行业进入存量竞争时代,追求高质量发展成为大方向,而从星盛商业的业绩来看,其通过积极强化业务能力,挖掘市场新的机会,展现出相对稳健经营的一面。

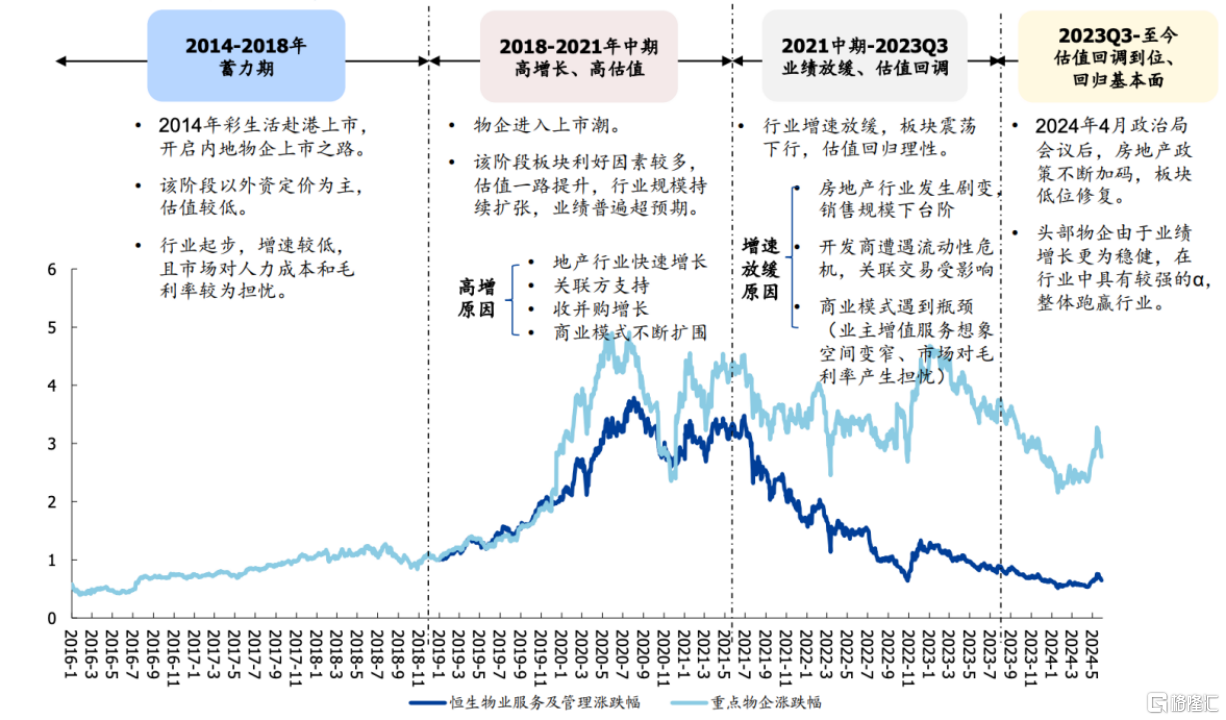

(图片:恒生物管及服务指数和重点物企加权股价涨跌情况)

财报显示,上半年实现营收3.14亿元(单位:人民币,下同),毛利约为1.61亿元,利润约为8650万元。上半年现金及现金等价物与银行短期存款共计约为14.66亿元,较去年底进一步提升。中期派息0.048港元,派息率约50%,以实际行动为股东和投资者注入更多信心。

星盛商业具备怎样的实力驱动韧性增长?结合此次财报,不妨深入剖析一番。

持续稳健经营,兼具确定性和成长性

星盛商业作为大湾区领先的商业运营服务供应商,通过深度布局多品牌购物中心,为物业业主和租户提供包括物业管理、品牌管理输出以及整租服务等在内的全面解决方案,实现稳健增长。

今年上半年,星盛商业凭借强大实力和在商业地产领域的突出表现,揽获多项头部行业大奖,获得来自中指院、全房联、中购联、CCFA、赢商网等行业头部媒体的官方认可,在集团、项目等多维度都得到行业验证,反映出星盛商业的品牌力及市场美誉度进一步攀升。

星河控股开发及拥有的商业物业100%由星盛商业运营,作为集团控股股东,上半年实现稳健经营,“三条红线”保持“常绿”,并于2024年6月,经联合资信评定主体长期信用等级为AAA,评级展望为稳定。星河集团目前已获得联合资信和中证鹏元评定的双AAA主体信用评级 ,也是连续四年获此殊荣。这为星盛商业的业务发展提供稳固的保障。

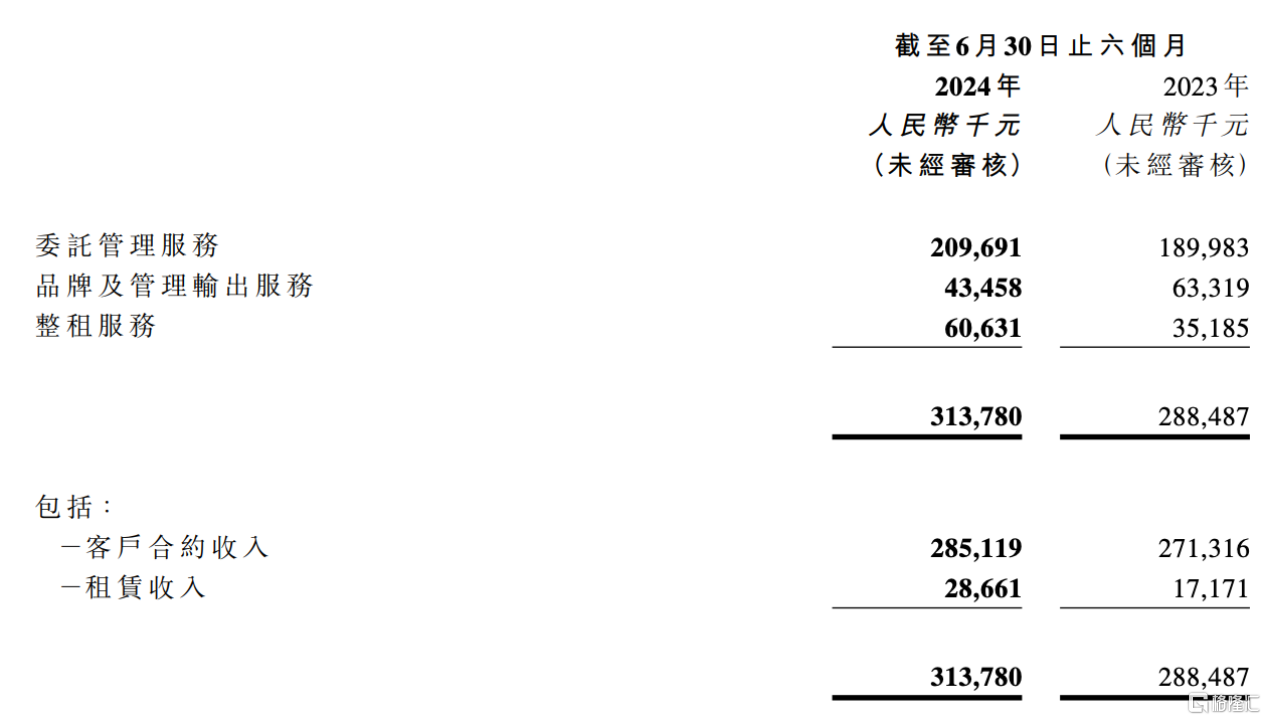

回归到财报数据中可以看到,上半年,星盛商业的品牌及管理输出服务收入虽有一定承压,但委托管理服务和整租服务均取得明显增长,带动整体收入水平保持提升。其中,委托管理服务收入同比增长10.37%至2.10亿元;整租服务收入同比大幅增长72.32%至0.61亿元。

(图片:星盛商业财报)

具体来看,在项目区域布局上,星盛商业上半年持续推进湾区双中心及全国化战略布局,为自身业绩实现可持续增长提供坚实的基础。截至今年6月底,星盛商业向54个商用物业项目提供服务,覆盖国内21个城市,总合约建筑面积约277万平方米。已开业项目29个,筹备中项目17个。

目前,深圳已开业项目11个,广州已开业项目5个,大湾区已开业项目19个,上半年COCO Park在广州荔湾区健康港开业,上海浦东星河COCO Garden顺利开业。星盛商业坚持有高质量的项目开业,将会带动业绩实现稳健增长。

具体到经营成效上,上半年,星盛商业累计同店销售同比增长8%,累计同店客流同比增长16%,继续保持上升势头。同时,出租率及收缴率持续维持在行业较高水平,合作商户数量进一步增至5000+家,体现出星盛商业提供商管服务背后所表现出的品牌力,持续吸引客户。

结合行业发展趋势来看,国内购物中心头部效应愈发凸显,在优势资源集聚的加持下,将实现“强者恒强”,或许可以长期展望星盛商业的业务表现向好。

东方证券在最新研报中指出,体量更大的购物中心,品牌组合更加丰富,调改空间足够,能够持续为客户带来新鲜的内容和体验,持续吸引优质客群。同时其抗风险性也更强,销售体量更大的购物中心较少出现销售额逆增长的情况。

而星盛商业积极审慎布局具有高商业价值的购物中心,其定位以及地段具备稀缺属性,竞争优势明显,这预示着未来增长具备充足的稳健性与成长性。

精细化运营,实现高质量可持续发展

要实现高质量发展,离不开星盛商业重视精准化与精细化运营,挖掘消费潜力,开辟新的增长动能。过去在商业运营领域深耕多年,星盛商业已经形成一套全产业链、全流程的商业管理体系,不仅保障了在营项目优质高效的运营,更吸引优质的商业资源集聚,从而形成强大的品牌力。

首先,凭借高效的资源整合能力,星盛商业为消费者带来印象深刻且独特的沉浸式体验。上半年延续“宠粉计划”及“Crush On COCO”爆款造节IP;积极拥抱政企联动,打造深中双城体验官;紧随时代脉搏,跨界顶流IP,落地DIMOO华南独展、赞萌露比深圳首展、泳装女孩ROSEE深圳首展。

在打造标杆项目上,星盛商业以敏锐的商业嗅觉洞察港客北上消费的新趋势。推动中港官方活动、专列巴士、特色街区、港客专项礼、头部平台合作、主流港媒投放等一系列推广策略,不断迭代服务,占领港客红利,将“流量”转化为“留量”,把福田COCO Park打造为城市级港客首站,发展龙岗星河COCO Park,打造东部港客新高地。

在会员运营方面,星盛商业一直在深度探索并且不断自我迭代。自年初正式焕新会员体系之后,依托COCO CLUB的线上会员系统和与商户的联动、积分附加权益的持续优化及SP营销力度的提升、各业态卡券的定向发放,星盛商业在会员拉新、留存、转化、复购上均实现了显著提升。

此外,星盛商业还采用高效数字工具促进商业创新。面向会员运营,通过智能营销、线上商城和多渠道部署提升会员运营,实现流量到留量的转化。面向商户经营,利用“星管家”平台简化商户服务,优化数据管理,提升消费转化效率。

总的来看,处在存量时代,聚焦精细化运营是大势所趋,而星盛商业强化修炼内功,在国家大力提振消费市场的有利背景下,将有望抓住行业更多新的增量。凭借卓越的组织管理体系以及雄厚的商业运营实力,星盛商业将在行业中继续保持领先地位,实现自身高质量可持续发展。

价值投资的黄金机遇,实力穿越行业周期

除了经营层面的高质量发展,作为长期投资者,往往还是会关注宏观政策、行业趋势及公司基本面,从而寻找具有长期增长潜力的行业以及企业。回到价值投资的逻辑,星盛商业作为投资标的,其质地又如何?

在宏观政策方面,国务院不久前印发《关于促进服务消费高质量发展的意见》,对服务消费发展作出全面、系统的部署,要进一步优化和扩大服务供给,释放服务消费潜力。伴随着促消费政策的出台,居民消费升级需求释放,而以星盛商业为代表的企业,有望借势政策利好加快,助力消费市场提质扩容。

中国物管行业增速有所下降,呈现分化趋势,占据领先地位的企业有望继续扩大优势。尤其是对星盛商业来说,挑战中蕴含机遇,为全面转向高质发展,提供了窗口机遇和市场环境。而星盛商业保持稳健增长,财务表现越来越健康,具备穿越行业周期拨开迷雾的实力。

多年来,公司的流动资产占比都超过了60%,截至2024年上半年,星盛商业的总资产为23.53亿元,流动资产占比达到64.24%。同时,现金及现金等价物与银行短期存款共计约为14.66亿元,较2023年底增长3.9%。流动性愈发充裕。星盛商业展现出更强的抵御市场风险的能力,平滑周期波动。

同时,对投资者来说,星盛商业具备高股息高分红的持续性,一直致力于为股东提供稳定的回报,这一点在其连续的股息政策中得到了体现。

2024年中期股息每股0.048港元,派息率约50%。回顾2021年-2023年,公司的派息率保持攀升,2023年每股派息0.13港元,每股派息同比增长23.8%。长期以来稳健的业绩表现,为公司的股东回报提供了坚实的财务基础,也将支撑起未来的分红规划,持续提振市场对公司未来发展的信心。

值得一提的是,星盛商业还有其控股母公司——星河控股,作为坚实的后盾给予其未来发展支持。母公司星河控股多年来保持稳健经营、财务状况优秀,并且在大湾区土储充足,依托与星河控股的长期稳定合作,星盛商业的优质储备项目充足,将为业绩的持续增长注入了较高确定性。

结语:

综上所述,星盛商业聚焦大湾区,巩固标杆项目地位,从而实现业务规模得到高质量的扩张,并积极审慎地布局全国。同时,星盛商业凭借强大的精细化运营能力,以与时俱进的战略深耕品牌力,强化盈利能力的稳健性和成长性。

目前在价值投资的逻辑下,星盛商业在宏观政策、行业趋势及公司基本面上呈现出清晰的成长路径,未来利润增长潜力十足。可以期待,星盛商业将继续保持向上的成长姿态,内在价值不断提升,为投资者创造超预期的回报。