下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

一、一级市场

今日(2024年9月3日),中资美元债一级市场新发一笔。

1、初始价格指引:电建海裕有限公司 3年期 USD,规模美元基准,债项评级A- 惠誉。

二、二级市场

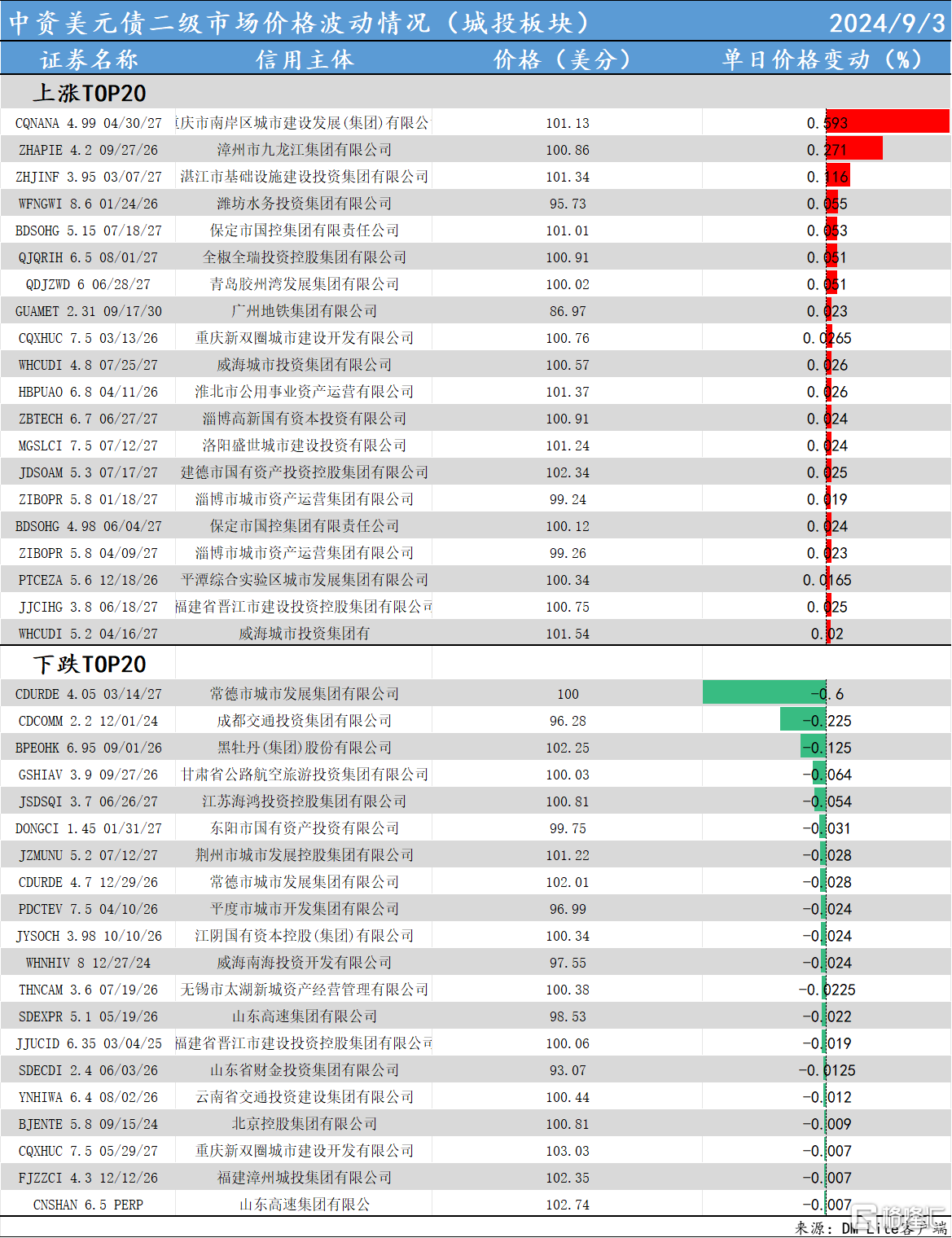

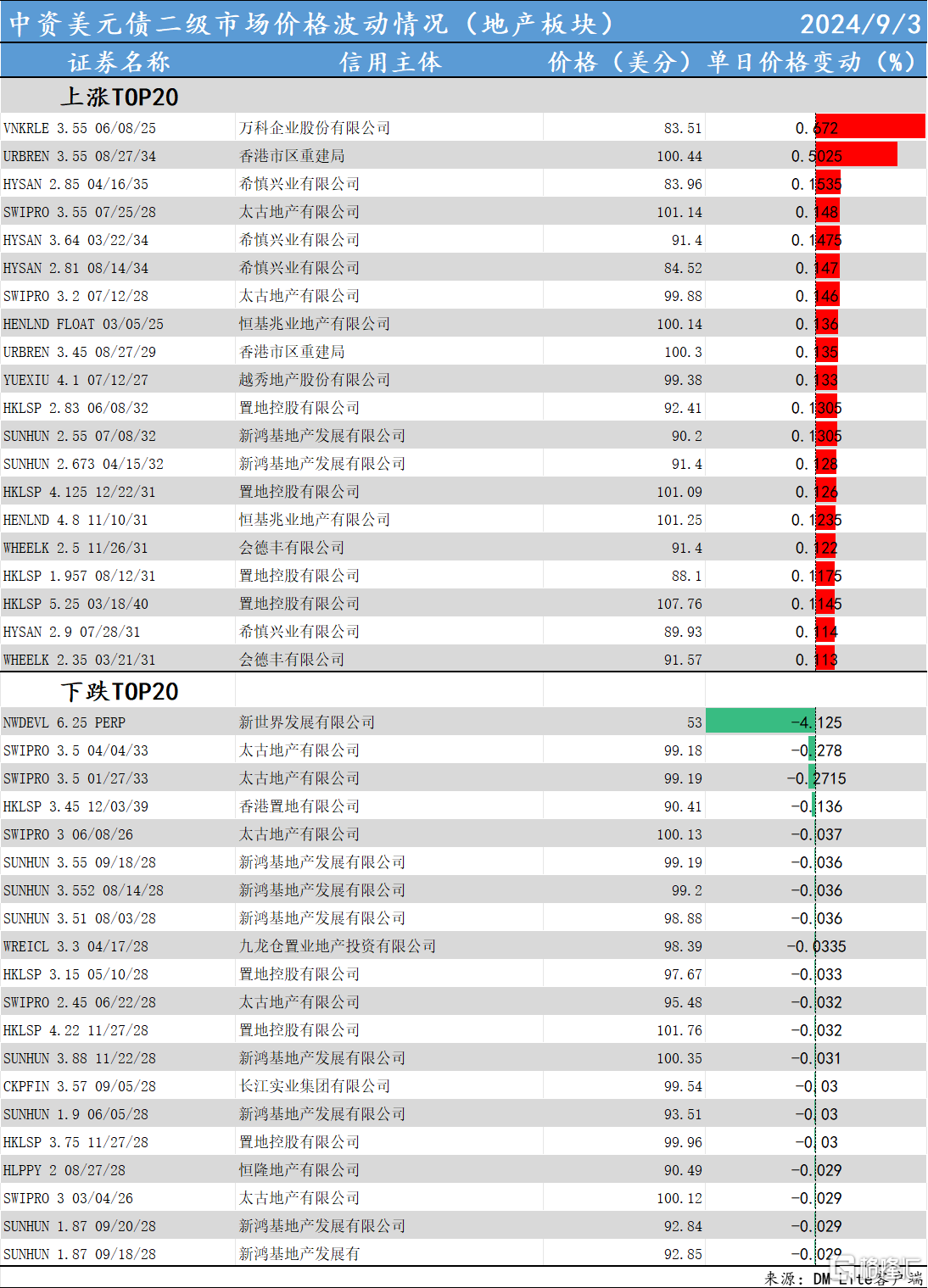

今日(2024年9月3日),中资美元债二级市场价格波动情况汇总如下:

(1)城投板块:

领涨top3 舆情事件梳理:

1、漳州市九龙江集团有限公司:8月30日-联合评级国际有限公司(“联合国际”)作为一家国际信用评级公司,将漳州市九龙江集团有限公司(“九龙江集团”)的国际长期发行人评级从“BBB+”上调至“A-”,展望“稳定”。联合国际同时将由九龙江集团有限公司发行的高级无抵押人民币债券的国际长期发行债务评级从“BBB+”上调至“A-”。本新闻稿披露了完整的债务评级列表。该发行人评级上调反映了公司在漳州市的战略重要性有所提高,公司在漳州市人民政府(“漳州市政府”)的指导下,逐步加深了在区域产业发展中的作用。公司在包括石化产业、港口物流、公用事业销售及其他相关领域的区域产业增长中具备了进一步参与的优势。此外,公司发展与漳州市政府的发展规划保持一致,并强化了九龙江集团作为漳州区域产业发展主要承担者的角色。

领跌top3 舆情事件梳理:

1、黑牡丹(集团)股份有限公司:同花顺(300033)金融研究中心08月27日讯,有投资者向黑牡丹(600510)提问, 请问公司股价低于净资产太多了,是哪里存在大量的潜在的资产损失吗?国家号召上市央企要进行市值管理,我们地方国资控股的公司是不是也要跟随呢?公司回答表示,您好,非常感谢您对公司的关注和建议。股票二级市场价格存在一定的不确定性,不仅仅受到公司业绩的影响,还受政治经济形势、行业政策、资本市场各类产品供求关系变化、投资者心理预期及突发事件等众多因素影响。公司始终重视和关注公司价值和股东利益,顺应宏观经济环境、产业环境的变化,通过创造良好的业绩提升公司价值,回报股东。公司自上市以来每年现金分红,现金分红及回购累计超过27.46亿元,占相应年份累计归母净利润的37.74%。“十四五”期间,公司将继续秉持稳健经营的理念,坚持“做优新型城镇化建设业务、做精纺织服装业务、着力发掘和布局新产业(300832)方向”的业务发展主线,积极稳妥推进混合所有制改革,推动公司高质量发展和产业深化转型。谢谢!

(2)地产板块:

领涨top3 舆情事件梳理:

1、万科企业股份有限公司:万科发布2024H1年报,公司24H1实现营业收入1427.8亿元,同比-28.93%;归母净利润亏损98.5亿元,同比-199.82%;基本每股收益-0.83元/股,同比-198.56%。对此,天风地产鲍荣富团队点评如下:结转利润率下滑叠加计提因素,业绩承压。公司24H1实现1427.8亿元,同比-28.93%;归母净利润亏损98.5亿元,同比-199.8%,主要因(1)开发业务结算规模和毛利率下滑,24H1结算毛利率6.8%,同比下降13.5pct;(2)计提减值,公司对部分项目计提存货跌价准备21.0亿元(含非并表项目计提1.7亿元),对部分应收款项计提信用减值损失21.0亿元;(3)部分非主业财务投资出现亏损;(4)为更快回笼资金,公司对资产交易和股权处置,部分交易价格低于账面值。公司24H1毛利率8.12%(未扣除税金及附加),较23年同期下降10.75pct,其中开发、物业毛利率分别为7.25%、13.65%,较23年同期分别-12.06pct、-1.74pct。公司聚焦经营安全,未来继续围绕“保交房,保兑付,转型高质量发展”开展工作,全面化解潜在风险,推动企业尽快重回健康发展轨道。

2、希慎兴业有限公司:8月末,汇丰全球固收研究发布研报,对比香港置地和希慎兴业两家本土老牌物业,并继续追踪路劲地产完成债务管理后的表现。汇丰维持超配香港置地的观点,保持针对希慎和路劲的中性建议;并提示关注路劲11月派息安排,以及希慎永续债的回购或赎回可行性。汇丰注意到,希慎’29 和置地’30 当前利差已达到50-60bp。考虑到两家百年港资物业的评级差距,汇丰认为利差区间合理。8月28日,惠誉下调希慎长期发行人评级至BBB展望稳定,次级永续债评级从BBB-下调至BB+。穆迪此前针对两家主体的评级分别为Baa1和A3。

领跌top3 舆情事件梳理:

1、新世界发展有限公司:8月30日晚,新世界发展发布业绩预告,集团预计于截至2024年6月30日止年度录得公司股东应占亏损(包括持续及已终止经营业务)为190亿至200亿港元之间,主因2023财年落成并移交的主要项目缺乏收益确认、投资及发展物业及商誉重估或耗蚀亏损、出售事项的确认亏损,以及年内利率持续高企及人民币贬值。公司发言人表示,所有的一次性非现金重估和拨备都不影响公司的现金流,这是为未来重新出发做好准备。公司今年亦已完成逾500亿港元贷款安排及债务偿还,整体财务稳健。

2、太古地产有限公司:据DMI离岸债一级数据,太古地产有限公司(Swire Properties Limited)定价两只Reg S、固定利率、以人民币计价的高级无抵押绿色债券,发行规模均为17.5亿美元,期限3年及5年,息票率分别为3.10%和3.40%。上述债券将由太古地产全资子公司Swire Properties MTN Financing Limited发行,归属于发行人的40亿美元有担保MTN计划,由太古地产提供担保,预期发行评级为A2(穆迪)。拟发行债券将根据担保人的绿色债券框架发行,发行净收益将全部或部分用于对担保人的绿色债券框架中“收益的使用”一节中规定的合格投资进行融资或再融资。