下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

就宏观趋势而言

美元为何没有落地即反弹

因欧元技术遇阻趋势天花板

2024年09月03日 威尔鑫投资咨询研究中心

(文) 首席分析师 杨易君

来源:杨易君黄金与金融投资

周一,美国市场因假期休市,金价与美元表现均显得平淡无奇。然而,本周即将公布的美国ISM制造业及非制造业指数,以及备受瞩目的美国非农就业数据,预计将对外汇市场、欧美股市、大宗商品及黄金市场产生显著影响。其中,美国就业市场的繁荣程度作为美联储调整利率政策的关键考量因素之一,其动向尤为值得关注。

在本人撰写的黄金市场月度分析报告中,已针对八月美元指数进行了基于市场技术面的深入分析。上周,美元指数出现的反弹,从技术层面解析,主要归因于周线图上技术指标的超跌反弹信号。

若从美元指数的月度K线形态趋势来审视,上周的反弹似乎“略显仓促”。理论上,美元指数应先触及下方不远处的重要月线支撑位,随后再展开超跌反弹,这样的走势才更为符合技术分析的规范。单纯从美元自身的宏观技术面来看,其超跌反弹确实来得稍显提前。

但当我们将视角转向对美元指数权重影响最大的欧元兑美元汇率的月度K线形态趋势时,便会发现上周美元指数的反弹位置与时机实则“恰到好处”。在美元指数的货币篮子中,欧元占据了高达57.6%的权重,远超其他货币,而第二大权重货币日元则已降至13.6%。因此,欧元与美元指数之间的反向波动关系尤为紧密,成为影响美元指数走势的最重要因素。

当美元的技术走势显得扑朔迷离,难以明确方向时,若欧元的技术信号清晰明确,我们便可以暂时忽略美元自身的技术信号,转而利用欧元清晰的技术信号来反推美元走势。这种方法与笔者常用的金银市场信号相互验证的思路不谋而合。

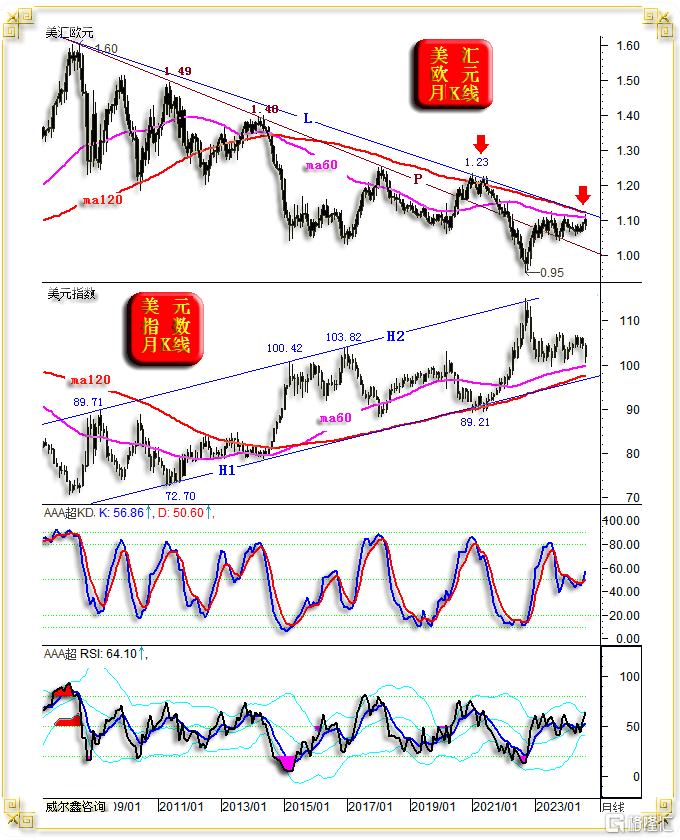

最新观察显示,虽然美元指数的月度K线形态似乎尚未充分释放下跌势能,但欧元兑美元汇率的月度K线形态却呈现出“恰到好处”的走势。因此,上周美元指数的“超跌反弹”,更像是欧元在上行过程中精确遭遇宏观趋势阻力后回调,从而为美元指数提供了相应的联动上涨动力。如美汇欧元、美元指数月K线,以及对应的欧元KD、RSI指标图示:

观察美元指数的月K线图,我们可以发现,其当前位置与60月均线、120月均线以及自2008年以来形成的宏观牛市趋势线H1均保持一定的距离。从技术理论的角度分析,美元指数理应向下测试并考验60月均线的支撑力度,但实际情况显示,这一测试尚未完全到位。

就阶段或中期技术而言,120月均线与2008年以来的宏观牛市趋势线H1共振位置,不会轻易告破。

然而,尽管美元指数距离下方的技术强支撑位尚有一定空间,上周欧元却精准地遇到了自2008年高点1.60以来形成的宏观熊市趋势线L的强劲阻力,并且这一位置恰好与120月均线的反压形成共振,同时60月均线也在附近形成了一道被虚破后的阻力。

因此,不难得出结论,上周欧元在反弹后遭遇的宏观趋势强阻位置恰到好处。欧元技术反弹遇阻后,美元在技术超跌背景下的反弹,其动因无需过多地从美元自身的宏观形态趋势中寻找答案。

关于欧元的宏观形态趋势,由2008年顶部1.60和2021年中期顶部1.23确定的宏观调整趋势线L,是一个理论化的定义,它目前恰好与60月和120月均线高度共振,进一步强化了该宏观调整趋势的有效性。

另一方面,位于L趋势线下方的P趋势线,更为具体地描绘了欧元的宏观调整形态趋势。2019年之前的欧元反弹中期顶部多数在P趋势线位置见顶,而随后的中期反弹顶部对P趋势线的突破幅度逐渐增大,这或许预示着欧元正逐步从熊市向牛市过渡。

此外,尽管上周欧元精确地触及了L宏观熊市趋势线与120月、60月均线交汇的强阻力区,但其KD和RSI指标仍处于常态利多状态,并未显示出超买迹象,这表明欧元仍有继续上涨的潜力。

未来,若欧元的月线KD和RSI指标进入超买区域,或许将是欧元有效突破宏观调整趋势线L、进一步确认其宏观熊转牛状态的重要信号。

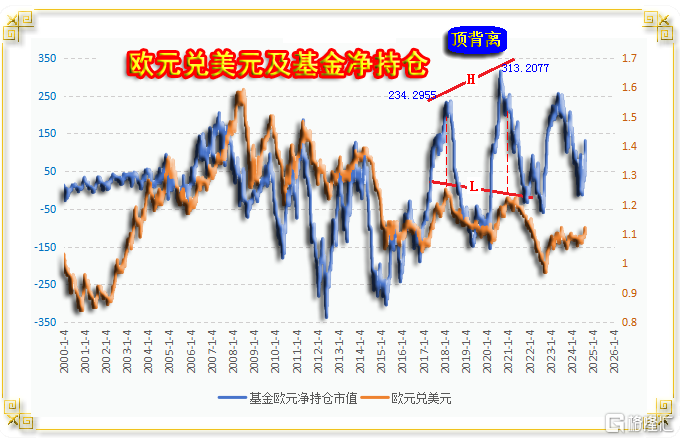

再如对冲基金在美汇欧元期货市场中的净持仓与对应的欧元运行历史图示:

2018年至2021年初,对冲基金在欧元宏观熊市背景下的中期反弹有一个非常明显顶背离信号:

2018年对冲基金在美汇欧元期货市场中做多欧元的净持仓能量峰值为234.2955亿美元,2021年初的基金做多欧元的能量峰值为313.2077亿美元,远超2018年做多欧元的净能量峰值,如H趋势线。但观对应的美汇欧元波峰,却逆对冲基金净能量投入下降,如L趋势线。这就形成了对冲基金能量投入力度与欧元实际运行效果之间的“顶背离”,意味着此后的中周期,欧元可能大幅下跌。实际情况正是如此!

目前对冲基金在欧元期货市场中做多的净能量,难言趋势性逆转。若后期做多净能量继续放大,欧元应该继续走强。

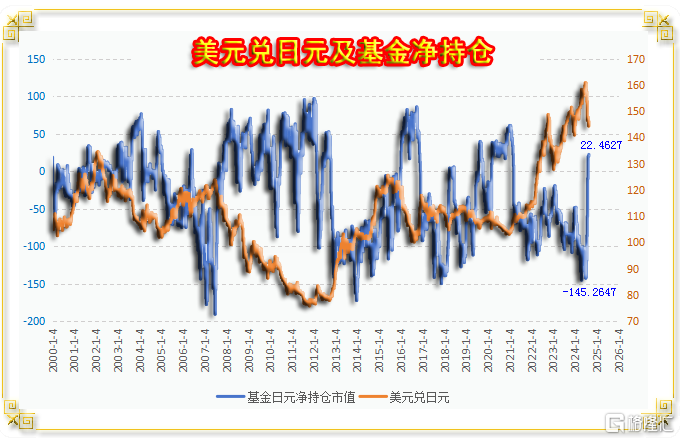

再度回到第一图思考欧元、美元月线形态关系,就中周期趋势在宏观趋势中的位置而言,近月美元指数的回落明显相对于欧元的反弹“抗跌”,为何如此?这就不得不进一步谈谈影响美元指数的第二大币种,日元。尽管其对美元指数的影响力度远不如欧元,占比美元指数的权重仅13.6%。

最近两年,正是因为日元巨幅贬值,才使得美元指数相对于欧元超强,以及此后欧元强反弹时,美元表现抗跌。如日元、美元指数月K线,以及对应的日元月线KD、RSI指标图示:

2008年至今,由图示75.56、125.8、102.58三点定轨的日元宏观熊市通道为H1H2,H1为日元贬值宏观趋势线,H2为宏观熊市支撑轨道线。图中日元为美元兑日元,故日元强弱与K线形态趋势相反,注意转换思考。

不难看出,2022年、2024年的日元熊市底部151.94点、161.98点,都虚穿了宏观熊市轨道支撑线H2。此时,要注意日元可能处于阶段或中期诱空状态,注意美元可能见顶。

观2022年、2024年A、B位置对应的日元底部,2024年B位置低于2022年A位置,说明2024年来自日元贬值对美元指数的提振力度更大,然B位置美元指数顶部却远低于A位置顶部,说明美元强势来自日元弱势的能量推动已至周期极限。B位置美元指数相较于A位置更低,缘于影响美元指数的第一大币种欧元强劲反弹。

此外,2022年、2024年日元月线KD、RSI指标,尤其RSI指标,相较于日元K线形态有一个非常明显的底背离信号(注意不是顶背离哦),且鉴于日元熊市受宏观轨道线H2线支撑,故最近两月日元强劲反弹。

资金流向方面,如美元兑日元及对冲基金日元净持仓变化历史图示:

最近几周,对冲基金在日元期货市场中的净能量大肆逆转,由净空145.2647亿美元,转为最新的净多22.4627亿美元。

综合欧元、日元宏观K线形态趋势,以及对冲基金在欧元、日元期货市场中的资金净流向变化观察,即便美元指数距离宏观牛市趋势共振强支撑位置还有不小距离,也需注意美元宏观转熊的可能性,尽管实际过程可能很复杂。