下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

2024年是两轮电动车行业的政策大年,工信部开启新国标修订工作,《电动自行车行业规范条件》正式实施,《电动自行车用锂离子蓄电池安全技术规范》强制新国标将落地执行。行业门槛提高将带来集中度提升,同时也将带来新一轮产品和服务升级所创造的发展机遇。

8月30日,绿源集团控股(以下简称"绿源")发布2024年中期业绩,收入为23.34亿元,同比增长约3.2%;毛利为3.03亿元,同比增长约2.5%;期内溢利为0.66亿元,同比增长约9.6%,绿源上半年整体经营业绩实现稳健增长。

技术壁垒深厚,上半年业绩进一步验证成长性

从2024年上半年财报可以看到,在头部竞争加剧的情况下,绿源整体继续保持增长,说明其市场份额仍在不断提高。而在目前的业务体量基础上,盈利增速快于营收增速,也体现出绿源强大的规模效应及产品竞争力。

回顾2019年新国标落地至今,行业加速出清,而绿源作为头部保持着明显跑赢行业的α增长。根据统计测算,2019年-2023年,绿源的收入CAGR达15.30%,股东占溢利CAGR达15.96%,保持行业领先水平。

那么,绿源能够长期领跑行业,份额持续提升,更深层次的原因是什么?

从行业角度来说,2019年至今行业加速回归"价值战",资源向头部集中,是否有技术不再是各家竞争的关键因素,而是不同的技术路线及技术生态体系,决定行业新的格局。

无论是新能源汽车还是两轮电动车,三电系统始终是核心,作为电动车的主要成本部分,其性能和品质高度影响消费者的购买决策。而绿源选择坚定液冷技术打造电动车电机,2023年发布新一代液冷2.0系统,并逐步去探索液冷3.0和4.0的技术迭代,并且液冷技术将赋能绿源的全品类、全系产品。

值得注意的是,今年绿源在数字化电池技术上取得重大突破,通过进一步软硬件融合实现了电池性能的最大化。在低温环境下,数字化电池仍保持优秀的性能,冬季续航不减;在高温环境下,数字化电池的设计可保护自身结构的稳定性,从而提高电池安全性及寿命。此前,国家市场监督管理总局旗下《产品可靠性报告》指出,绿源数字化电池安全性更优。

在笔者看来,液冷技术、数字化电池技术等,是绿源用汽车级的标准去打造两轮电动车。在行业高质量发展的趋势下,将产品向耐用品升级,由此能够打动更多消费者,在竞争中脱颖而出。

所以,绿源的技术路线本质以用户为中心。通过自主研发,绿源不断强化两轮电动车产品性能、耐用性、安全及智能化等多个维度,解决行业长期普遍存在的痛点,推动市场的健康发展。反映到需求端,绿源通过技术带来了产品体验提升,最终将不断兑现出业绩增长。

截至2024年6月30日,绿源共拥有623项专利,研发费用增长双位数,上半年新增专利申请38项,新增专利授权76项。基于研发强化持续攀升,绿源将保持强化产品竞争力,从而带动销量持续上涨。

综上所述,通过技术创新形成差异化优势,驱动绿源的业绩向好,能够再扩大投入到技术创新,可见绿源已经进入到"滚雪球"时刻。结合上半年拓展分销网络,带来服务升级,以及积极打开B端市场,发展潜力十足。

价值投资视角,绿源潜力如何看待?

回归价值投资,绿源的质地如何?不妨从以下方面展望前景:

在政策端,近期全国大范围设备"以旧换新"提振更新需求,并且国家密集出台行业规范、管理办法,企业经营指标严格将成为趋势,中小企业预计进一步出清。这将明确利好具有竞争优势的企业,以绿源为代表的行业头部有望把握这一发展机遇。

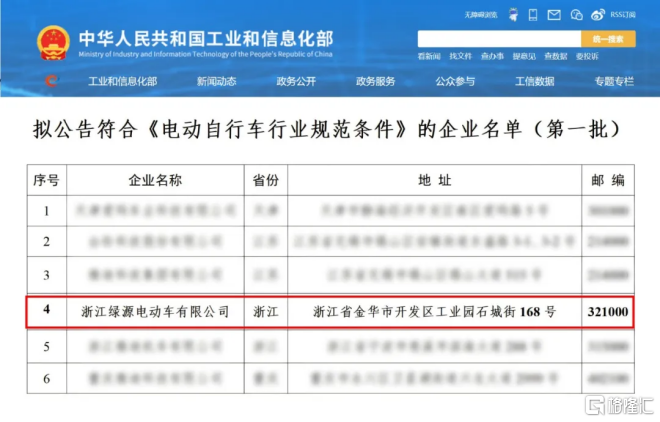

不久前绿源入选工信部白名单,是符合《电动自行车行业规范条件》的首批4家行业规范企业之一。而在"以旧换新"大风潮下,绿源通过技术创新增强新产品竞争力,投入超亿元的技术普惠,围绕政策开展宣传活动,将抓住更多消费者的更新需求,有望率先享受行业发展红利。

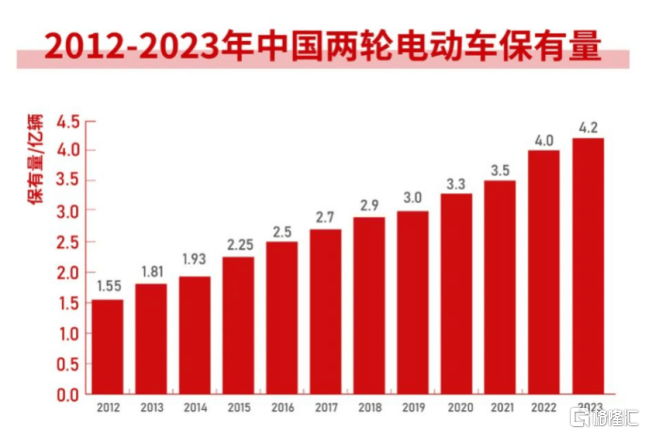

根据德勤数据预测,2024年电动两轮车行业62.1%的消费需求来自于替换需求,且根据中国自行车协会数据显示,去年中国两轮电动车保有量就已达4.2亿,若以全国家庭户数计算,每5户家庭就拥有4辆左右电动两轮车,能稳定释放较大规模的旧车替换需求。

在市场端,先看供给,当市场迈入"价值战",自主研发和智能化才能推动销量增长和品牌溢价。再看需求,面向C端,两轮电动车仍是中短距出行刚需;面向B端,天风证券指出,即时配送、共享出行等商业应用高速发展,其对电动两轮车依赖度高,高频用车特点促进购车换车周期缩短,带来电动车市场需求新增量。

通过业绩表现,已经验证了绿源具备供给优质产品的能力,绿源注重产品质量和研发投入,具备强劲的实力在后续竞争中胜出,继续实现经营规模和质量齐升。

在企业端,绿源技术研发实力带来完善的核心技术矩阵,使得其在头部博弈过程中,避免技术同质化,保持难以跨越的竞争壁垒,因此具备差异化竞争力。可见绿源作为投资标的,具备一定的"稀缺性"。

所以,对于绿源的内在价值值得重新看待。

绿源具备多年积累并不断提升的业务经营实力、产品实力、技术实力等,随着产能升级和扩充,规模效应不断释放,绿源多维度的优势在更多消费者面前进一步展现,享受到政策带来的红利,由此打开广阔的想象空间。

当前绿源的变现能力愈发变强,成长姿态也格外清晰,对于长期投资者来说,会是难得的价值机遇。