下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

7月24日,港股三大指数齐跌,恒生科技指数跌1.52%,盘中一度大跌2.1%,恒指、国指分别下跌0.91%及0.85%。

盘面上,大型科技股下挫拖累大市走低,美团跌超4%,小米跌超2%,京东、快手跌超1%,网易逆势涨超4%;半导体芯片股继续下跌,华虹半导体跌近3%,中芯国际跌近2%;非酒精饮料股走弱,农夫山跌超7%;特斯拉电动车销售连跌两季,汽车股集体下挫;啤酒股、家具股、物流股、内房股、保险股等纷纷下跌。

另一方面,IEA预计国内电力需求增长率将超过6%,电力股全线拉升,中广核电力涨超5%;影视娱乐股走强,稻草熊娱乐涨超8%;石油股表现活跃,中国油气控股涨超5%;游戏软件股、水务股、高铁基建股、煤炭股等走高。

具体来看:

权重科技股多数下挫,美团跌超4%,小米跌超2%,京东、快手跌超1%,腾讯控股、百度微跌;网易涨超4%,阿里巴巴微涨。

芯片股跌幅居前,ASMPT跌超23%,华虹半导体、中电华大科技、上海复旦、中芯国际等跟跌。

山西证券认为,鉴于美国拟对华芯片贸易实施更严厉管制,半导体供应链的不确定性增加,我国对半导体产业的自主可控需求愈发迫切,从芯片设计、制造到封装测试,整个产业链的国产进程将得到加速。建议关注设备、材料、零部件的国产替代,AI技术驱动的高性能芯片和先进封装需求,及AI手机元年带来的换机潮和硬件升级机会。

非酒精饮料股走弱,农夫山跌超7%,统一企业中国、友宝在线、康师傅控股、维他奶国际等跟跌。

消息面上,近期农夫山泉、娃哈哈、怡宝在内的多个知名品牌纷纷加入促销大战,瓶装水价格普遍降至1元左右,其中农夫山泉新推出的绿瓶纯净水甚至低至0.66元一瓶。另一方面,农夫山泉大桶水的进货价却从15元上调至18元,涨幅为20%。尽管进货价有所调整,但目前终端市场的零售价格尚未受到影响,仍保持原价。

汽车股集体下挫,绿源集团控股跌近7%,长城汽车、雅迪控股、小鹏汽车、蔚来、理想汽车、零跑汽车、恒大汽车等跟跌。

消息面上,特斯拉发布2024年第二季度财报,该公司二季度实现营收255亿美元,上年同期为249.27亿美元;调整后每股收益为0.52美元,远低于上年同期的0.91美元,也低于分析师预期的0.60美元。

电力股全线拉升,中广核电力涨超5%,大唐新能源、华润电力、中国电力、大唐发电、华电国际电力股份等跟涨。

消息面上,国际能源署(IEA)最新报告指出,受到强劲的经济增长、强烈的热浪以及电动汽车和热泵等电力驱动技术日益普及的推动,全球电力需求正以多年来最快的速度增长。预计2024年全球电力需求将增长4%,为2007年以来的最高水平。

影视娱乐股走强,稻草熊娱乐涨超8%,数字王国、腾讯音乐-SW、云音乐、欢喜传媒、中国儒意等跟涨。

中航证券认为,暑期档电影票房破50亿,爆款影片带动电影市场回暖。需求侧看,电影作为传统线下活动,具备一定刚需属性,2024年春节档、清明档、五一档线下观影人数较可观,电影行业高景气在暑期及下半年有望延续;供给侧看,国内优质影片供给加速,且进口影片及中外合拍影片持续增加,有望满足观众多元化的观影需求。供需两侧持续发力,看好2024年大盘表现,布局电影院线及优质影片的公司有望受益。

石油股表现活跃,中国油气控股涨超5%,中国石油化工股份、昆仑能源、中国海洋石油、中国石油股份等跟涨。

光大证券表示,中东地缘政治局势紧张,OPEC+主导下原油供需有望趋紧,看好油价维持高位。“三桶油”在油价波动期体现出较强的业绩韧性,盈利中枢有望进一步上行。全球上游资本开支有望持续回升,油服市场有望维持景气,“三桶油”下属油服有望充分受益。

个股方面

周大福跌超6%,报7.39港元,总市值为738.09亿港元。

消息面上,公司昨晚公布截至6月底止第一财季经营数据显示:零售值下跌20%,其中,内地零售值跌18.6%,香港、澳门及其他市场零售值跌28.8%;第一财季内地直营店及加盟店的同店销售分别同比跌26.4%及19.1%,香港及澳门的同店销售则减少30.8%。

花旗指出,由于金价处于历史高位,加上宏观经济疲弱令需求受阻,周大福首财季零售值同比跌20%,差过预期。维持“买入”评级,目标价由14.2港元降至11.4港元。

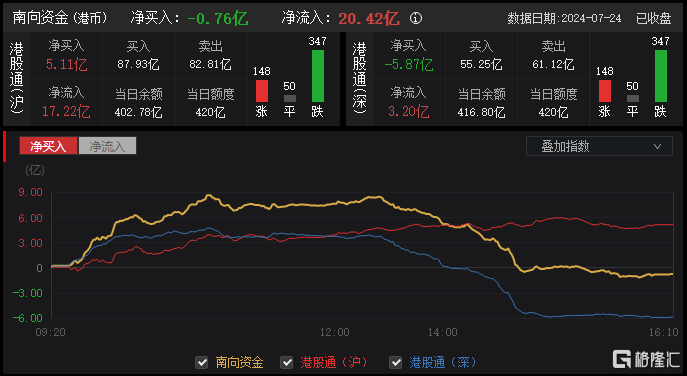

今日,南向资金净卖出0.76亿港元,其中港股通(沪)净买入5.11亿港元,港股通(深)净卖出5.87亿港元。

展望后市,浙商国际表示,基本面来看,Q2 GDP和6月经济数据明显不及市场预期,三中全会释放了较强的改革信号,后续政策加力确定性强。资金面来看,美国降息预期大幅提升,9月大概率开启第一次降息,拜登宣布退选,可能加剧短期市场波动。

配置上,当下宏观数据仍旧疲软的情况下,我们继续看好对能源、银行、电信和公用事业等红利相关板块和汽车及零部件、家电、电子、科技互联网等景气板块的配置。近期市场轮动较为剧烈,地产、医药、消费等顺周期板块在三中全会的政策预期下迎来交易性机会。