下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

外汇市场发生了什么?

8月29日,在岸人民币汇率升值约0.44%,日内最大升幅约400 pips,突破7.10关口;离岸人民币汇率升值约0.56%,日内最大升幅逾480 pips。汇率日内升值幅度仅略低于8月2日的水平。由于当日并无重要的中美经济数据或政策披露,美元指数日内甚至有所反弹,人民币汇率升破整数关口显得有些不同寻常。经过数日的升值,在岸人民币汇率已强于中间价超300 pips,这是2023年4月以来,即期汇率相对于中间价的最强水平。中金研究认为这或意味着,在岸人民币汇率的供求关系已经发生了偏向有利于人民币升值方向的转变。

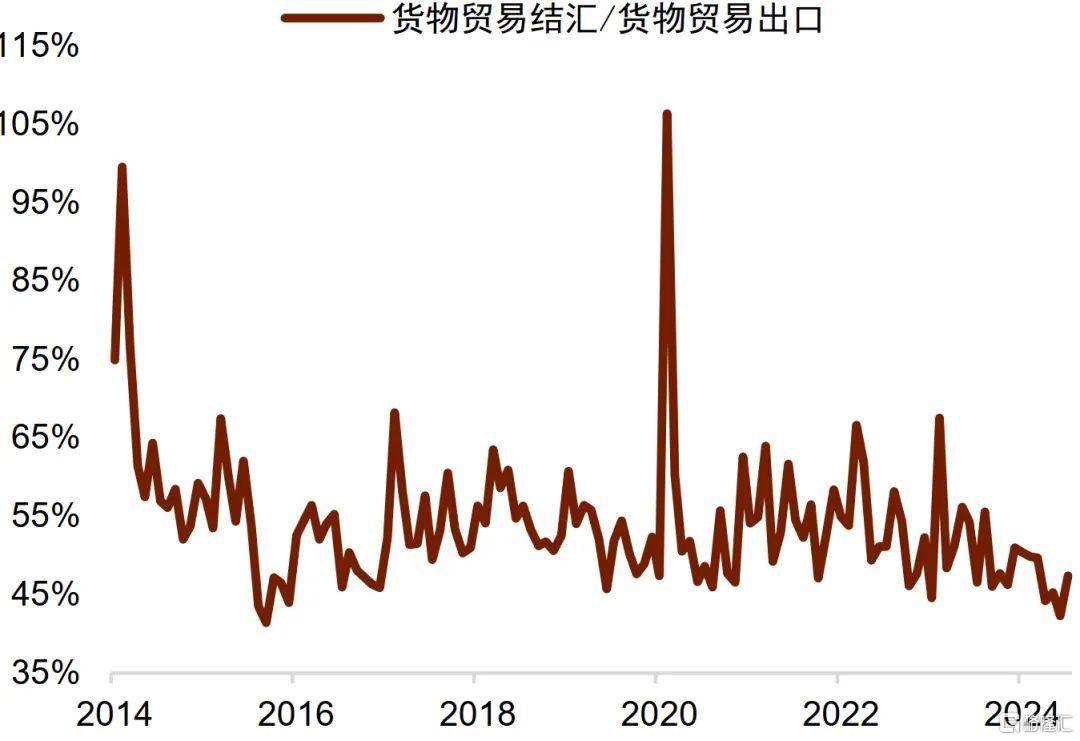

图表1:货物贸易结汇占出口的比例走低

资料来源:Wind,中金公司研究部

为什么人民币汇率会在当前时点显著升值?

中金研究认为,出口商结汇需求的释放和近期海外美元偏弱的表现是人民币汇率显著升值的两个重要原因。

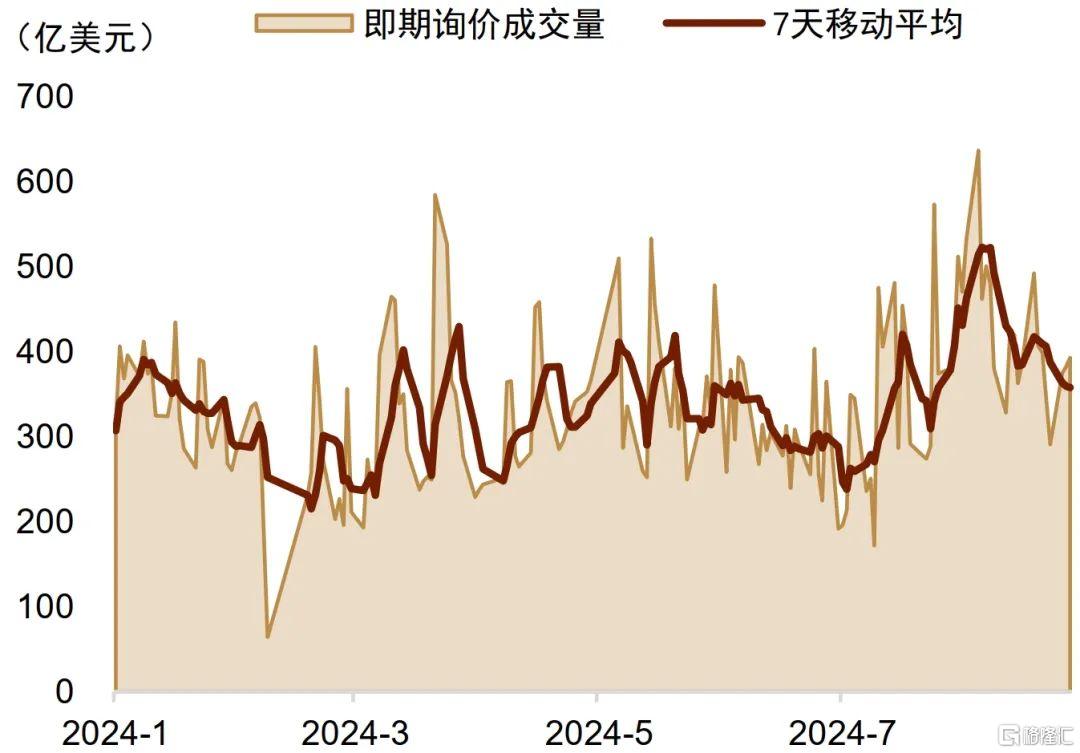

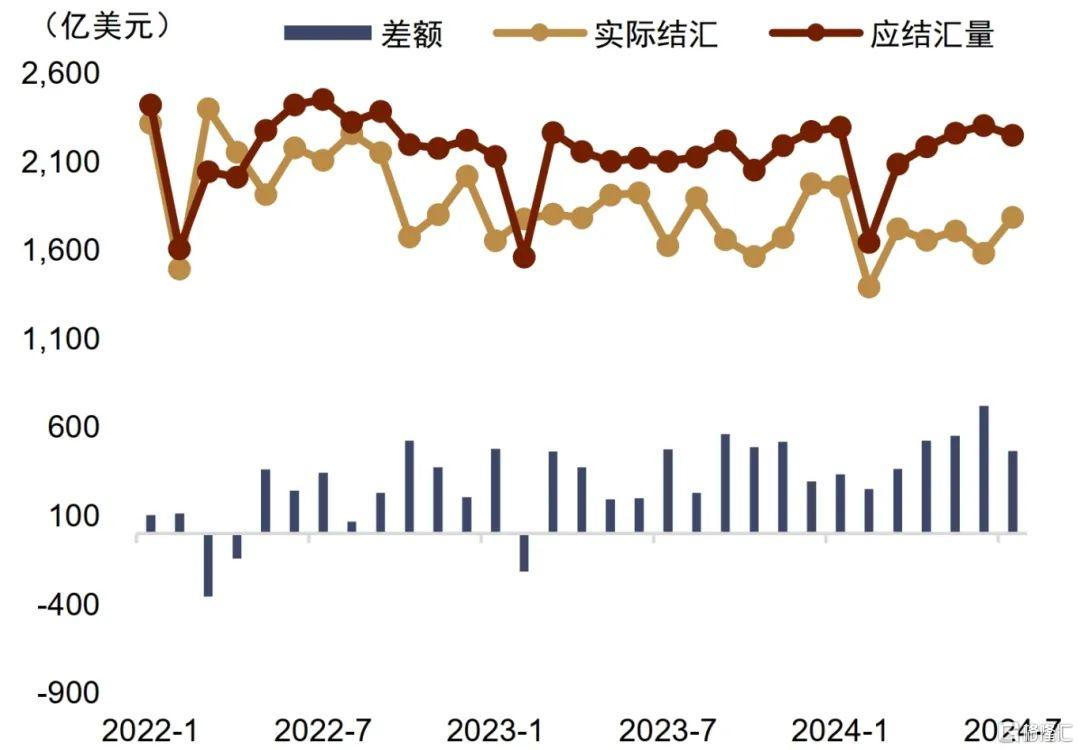

首先,出口商结汇需求的释放可能是人民币汇率升值的重要原因。近两年来,随着中美利差的拉大,出口商的结汇意愿相对低迷,尤其是在2024年上半年,货物贸易结汇金额与货物贸易出口金额的比例处于近十年来最低的水平(图表1),这意味着出口商延迟结汇的变相套息交易行为出现了高度趋同的迹象。一旦汇率预期发生变化,行情就可能出现反身性,结汇入场与汇率升值形成正反馈。中金研究在最近一周的外汇周报中指出,近期需关注结汇情绪变化,若人民币成交量陡升,结汇与购汇力量或趋于失衡,进而增加市场大幅波动的风险。(详情参考《美联储为降息打开大门》)。中金研究认为,或有一些出口商进场结汇影响了市场的结售汇平衡,从而导致了汇率的升值。8月29日的人民币汇率成交量超过了480亿美元,高于上半年均值的325亿美元(图表2)。在今年7月之后,人民币汇率日内的升值往往与在岸成交放量有关。这说明当结汇需求超过了市场承接能力时,外汇市场的供求平衡被打破,人民币汇率价格因而走升。

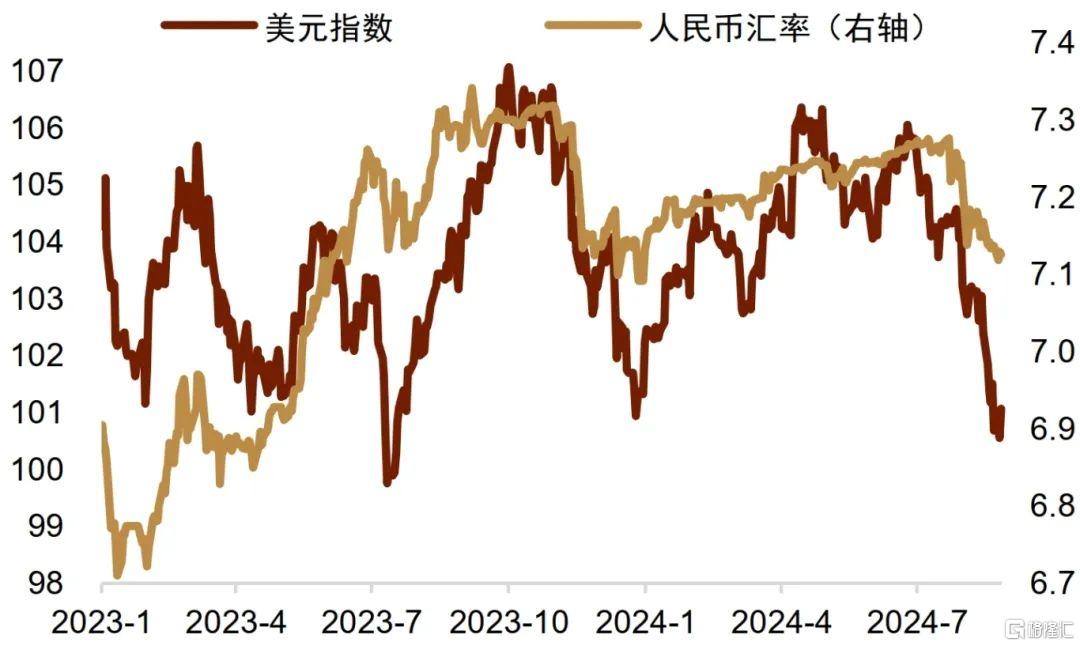

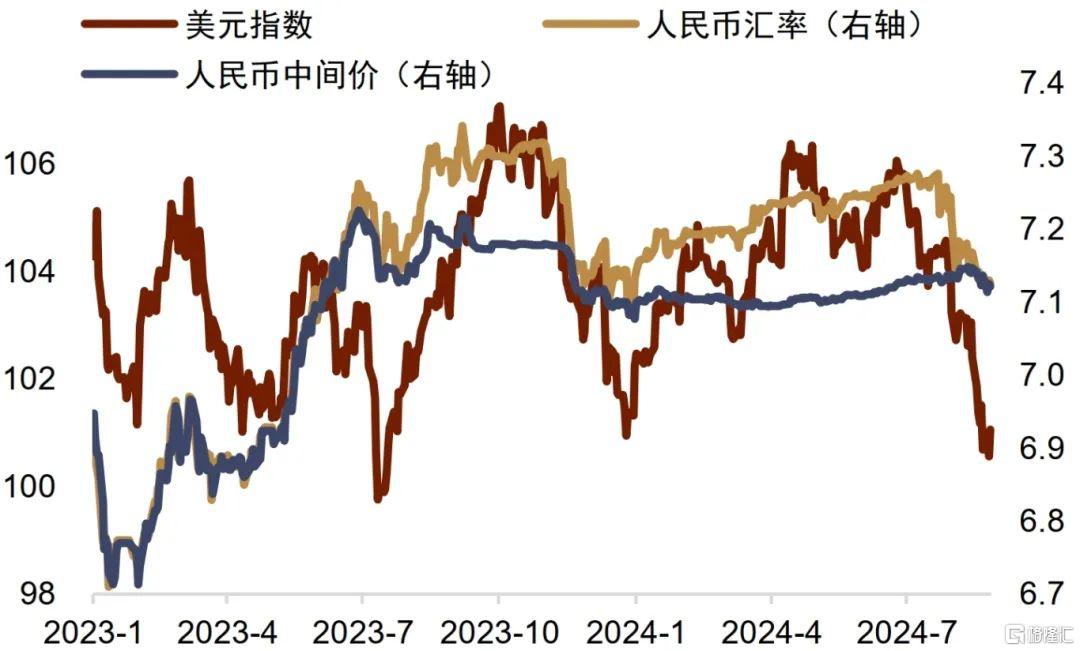

其次,海外美元近期偏弱的表现也是促使人民币汇率预期变化的重要原因之一。尽管近几日美元指数有所反弹,但总体仍在偏低的水平。近期美国公布的经济数据较多不及预期,通胀与就业均有降温。7月CPI同比增速降至2.9%,核心CPI亦维持走低趋势,物价的降温趋势被进一步确认。鲍威尔在Jackson Hole经济研讨会上表态偏鸽。对于通胀,其表示“越来越有信心,通胀率将以可持续的方式回到 2% 的水平”;对于就业,表示“既不寻求也不欢迎劳动力市场状况进一步降温”;表态“政策调整的时机已经到来”。中金研究认为,鲍威尔的讲话或基本确认了美联储降息周期的启动,这带动了市场降息交易的升温。目前衍生品市场定价9月降息逾一次,年内将合计降息接近4次。降息预期的升温直接带动了美债等美元资产的变化。美债收益率及美元均走低,两年期美债收益率走低至2023年5月初以来新低,美债收益率曲线趋陡,美元指数亦触及100关口,与2023年底的水平相当。人民币汇率在2023年的收官日就曾一度升破7.10,当前人民币汇率基本回到当时的位置(图表3),对比美元指数的相对水平,中金研究认为人民币当前的位置并无明显的高估或低估。

图表2:上半年人民币成交量水平较低

资料来源:Wind,中金公司研究部

图表3:在岸人民币汇率升破7.10

资料来源:Wind,中金公司研究部

未结汇的头寸究竟有多大规模?

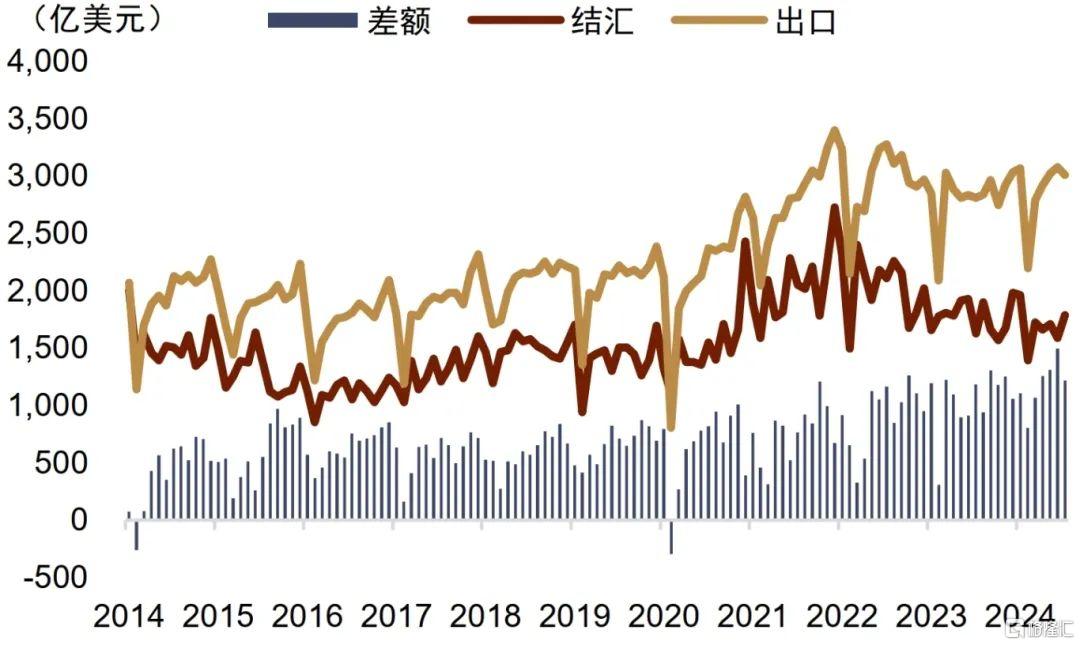

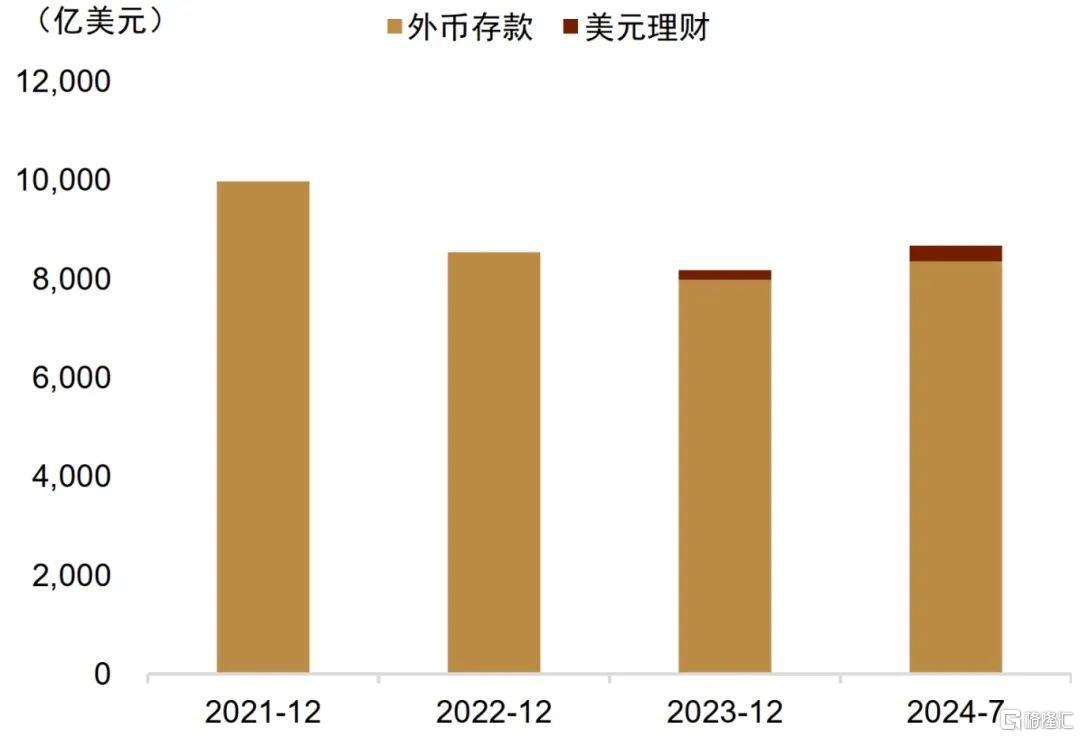

近年来,由于境内企业海外发展或财务运作需求的增加,外贸企业的结汇意愿有所下降,另外还有人民币贸易结算等因素,出口金额和结汇金额的剪刀差有所扩大(图表4)。但这些资金并不一定会因为汇率预期的变化而入场结汇,中金研究认为,只有在做广义上的外汇套息交易(即外币现金资产+本币负债)的这部分出口商延迟结汇的资金才会因为汇率预期的变化而回流结汇或锁汇套保。要精准测算出有多少规模的出口商美元资金在做广义上的外汇套息交易是较为困难的。因为不少美元资金并没有形成境内的美元存款和理财(图表5),而是可能在离岸做了存款、理财或投资。这样我们就缺乏直观的数据来观察这部分资金近年来的变化。当然,由于相关套息行为的存在,近几年出口结汇的比率相对以往年份的均值有所下滑。因此在本文中,中金研究采用比较当前时间段内出口结汇比率和以往年份差异的方法,估计近年来出口商“少结汇”的具体金额。

通过与2010年-2021年的平均出口结汇率作比较,中金研究发现2022年以来结汇与出口的比率较历史平均水平下降了约10个百分点。显示出中美利差倒挂和汇率预期对企业结汇行为的影响。从2022年1月至2024年7月,这部分“少结汇”的资金总额约为9,332亿美元。考虑到本轮人民币贬值压力加剧始于2023年3季度,出口商的延迟结汇行为在2024年上半年开始高度趋同。中金研究也估计了从2023年9月和2024年1月起始的未结汇规模,分别为5,073亿美元和3,213亿美元(图表6)。由此可见,如果汇率预期完全改变,市场中仍有规模可观的结汇需求有待出清。

图表4:结汇与出口金额差额走阔

资料来源:Wind,中金公司研究部

图表5:外币存款与美元理财变化相对较小

注:美元理财存续规模截至2024年7月18日

资料来源:中国人民银行,普益标准数据,中金公司研究部

图表6:2022年以来,实际结汇的金额偏少

资料来源:Wind,中金公司研究部

央行的应对方针

自从人民币汇率在7月末基本实现“三价合一”之后,央行对于汇率单边贬值方向的干预力量已经有了显著下降。具体体现为:1、逆周期因子的减弱和淡出(图表7);2、大型商业银行外汇掉期操作的减弱(图表8);3、离岸人民币流动性的放松(图表9)。

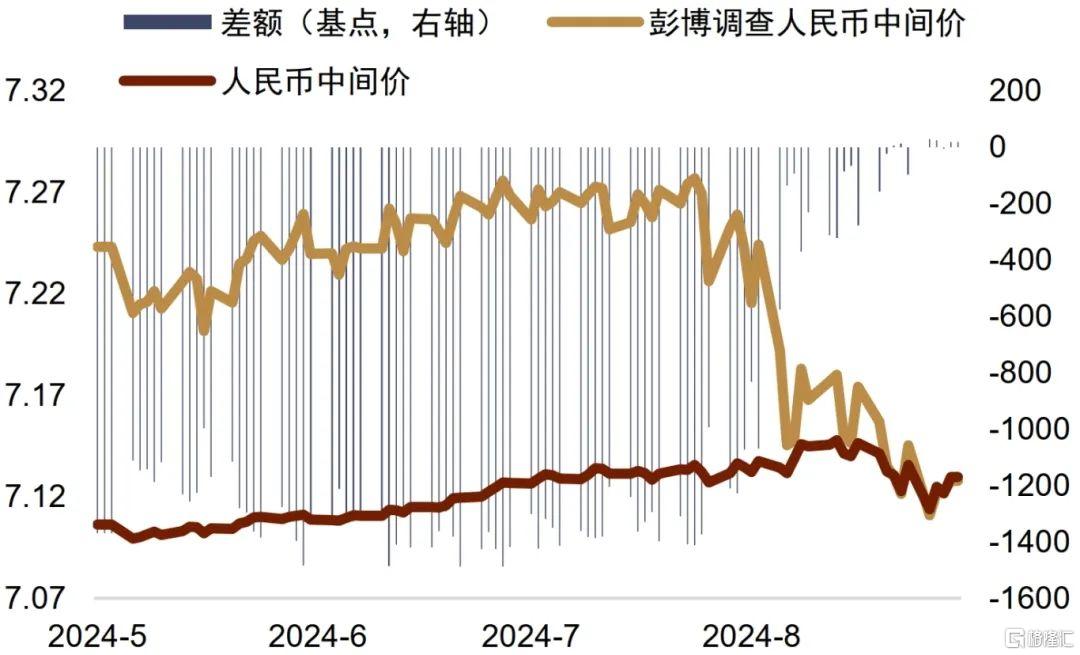

而在近期人民币汇率的风险转向升值方向后,中金研究认为央行的总体政策思路仍然是中性的:即在保持人民币汇率弹性的同时,遏制投机和防止超调。目前在政策上既没有主动推动人民币汇率进一步升值的行为,也没有反向干预阻止人民币汇率升值的显著迹象。从中间价近期的走向看,央行并没有因为人民币汇率即期的升值而显著调升中间价,这表明在海外美元当前水平下,7.1左右可能是较为合意的中枢水平(图表10)。因此,中金研究判断,除非人民币汇率在强方大幅偏离中间价水平,央行依旧会维持当前偏中性的汇率管理思路,让市场供求决定汇率的走向。

图表7:近期逆周期因子调节规模进一步减少

资料来源:Bloomberg,中金公司研究部

图表8:掉期隐含的利差水平明显走低

资料来源:Wind,中金公司研究部

图表9:离岸人民币流动性趋松

资料来源:Bloomberg,中金公司研究部

图表10:中间价走势趋于平稳

资料来源:Wind,中金公司研究部

人民币汇率还有多大的升值空间?

短期看,中金研究认为短期内不能排除因结汇需求集中释放而产生“踩踏”,进而推动汇率短期明显升值的可能,目前的汇率日内波动区间下限可能是短期升值的极限水平。中长期看,中金研究认为海外环境的变化仍将是人民币汇率主要的影响因素。

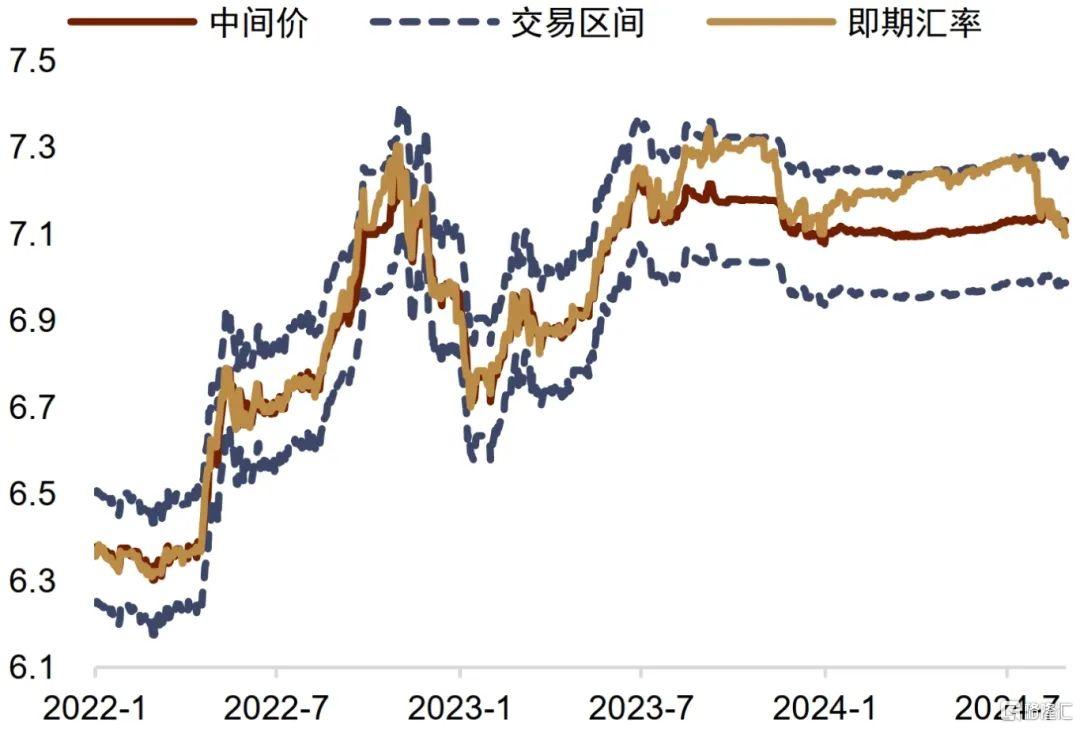

短期内,中金研究认为不能排除结汇需求继续释放,汇率快速升值的可能,值得观测的指标或是人民币成交量。由于较多企业或进行了资产美元化,负债人民币化的货币错配操作,随着美元利率的下行和人民币升值预期的升温,部分美元资金或有结汇为人民币的需求。若人民币成交量持续维持在高位,中金研究不排除在市场供求失衡的影响下,外汇市场会呈现企业结汇-汇率升值的螺旋。如果发生“踩踏”,中金研究不排除短期人民币汇率可能会升破7.0,这也是当前中间价水平对应的交易区间的下限(图表11)。如果即期汇率偏离中间价较多,中金研究不排除届时央行反向入场买入美元的可能性。

中期来看,在国内基本面不发生重大变化的前提下,中金研究认为人民币汇率仍然将与海外环境高度相关。这一方面取决于美联储的政策与中美利差的变化,另一方面则与海外市场的风险偏好有关。

图表11:在岸人民币汇率的交易区间

资料来源:Bloomberg,中金公司研究部

注:本文摘自中金研究2024年8月30日已经发布的《人民币汇率还有多大的升值空间?》,分析师:李刘阳 S0080523110005;施杰 S0080123040056