下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

今日,港股三大指数午后翻红,全天呈低开高走态势。

截止收盘,恒指涨0.53%,国指涨0.34%,早盘均一度跌逾1%;恒生科技指数涨0.46%,早盘一度跌约2.3%。

盘面上,科网股午后走高,Q2业绩超预期且宣布回购,美团午后涨幅进一步扩大,最终收涨12.55%;比亚迪电子跌幅收窄至逾6%,网易、小米、百度、阿里巴巴跌幅均有所收窄,腾讯涨近1%。

乳业股走强,毛利率提升且推回购计划,蒙牛大涨超9%;上半年营收利润双增长,中国飞鹤涨超13%。

汽车股走势分化,Q2净利同比下滑52.3%,理想汽车跌近10%;小鹏汽车跌约5%,蔚来跌约4%;零跑汽车涨约4%,北京汽车涨超2%。

教育股普跌,新东方跌逾5%。

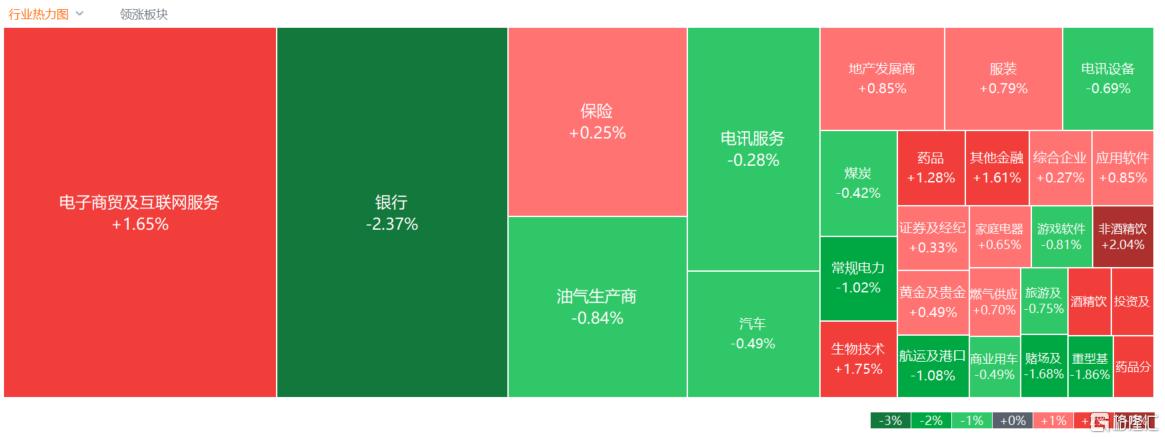

内银股集体走低,中信银行、交通银行跌逾6%,农业银行跌逾4%。

具体来看:

内银股大跌居前,中信银行、交通银行跌超6%,渤海银行、农业银行跌超4%,建设银行、中国光大银行跌超3%,重庆银行、邮储银行、工商银行、招商银行跌超2%,中国银行跌超1%。

汽车股集体下挫,理想汽车跌超9%,小鹏汽车跌超5%,蔚来跌近4%。

消息面上,比亚迪公告,截至6月底止中期纯利15.18亿元,同比升0.1%;每股盈利0.67元,不派中期息。期内收入785.81亿元,同比升39.9%;毛利53.79亿元,升22%;毛利率由去年同期约7.85%下降至期内约6.85%,毛利率下降的主要原因是销售结构变化。

电力股走低,哈尔滨电气跌超10%,龙源电力跌超6%,中广核电力跌超5%,金风科技跌超3%,华电国际电力股份、大唐新能源、华润电力跌超2%,中国电力、大唐发电跌超1%。

教育股走弱,新东方-S跌超5%,成实外教育跌近5%,卓越教育集团跌超2%。

博彩股继续下跌,金沙中国跌超2%,银河娱乐、美高梅中国、永利澳门跌超1%。

乳制品板块反弹,中国飞鹤大涨12%,蒙牛乳业涨超9%。

消息面上,蒙牛乳业上半年收入446.71亿元,同比下跌12.61%;毛利率提升1.9个百分点至40.3%;盈利24.46亿元,同比减少19.03%,每股基本盈利0.623元;不派中期息。

水务股涨幅居前,康达环保涨超11%,粤海投资涨超8%,北控水务集团涨超3%,中国水务涨超1%。

餐饮股走强,达势股份涨超9%,海底捞涨超5%,海伦司涨超3%,奈雪的茶、呷哺呷哺涨超2%,九毛九涨超1%。

消息面上,伴随价格战,行业正在加速出清。数据显示,截至今年6月30日,国内餐饮相关企业注销、吊销量达到105.6万家,接近去年全年的135.9万家。

食品股上涨,雨润食品涨超23%,康师傅控股、周黑鸭涨超4%,统一企业中国涨超2%。

医药外包股、中药股走强,神威药业涨超6%,绿叶制药涨超5%,药明康德涨超3%,昭衍新药、药明生物涨超2%,康龙化成、凯莱英、金斯瑞生物科技、华润医药、中国中药、白云山涨超1%。

体育用品板块走高,李宁涨超3%,安踏体育、361度涨超2%。

个股层面,美团-W涨超12%,报115.7港元。美国二季度营收823亿元,同比增长21.0%,市场预估804.2亿元;调整后净利润136.06亿元,同比增长77.6%,市场预估106.1亿元。美团还公布,不时在公开市场购回总金额不超过10亿美元的公司B类普通股股份。

申洲国际绩后连跌2日,今日盘中一度跌近13%,最终收跌3.42%。公司上半年营收129.76亿元,同比上升12.2%;净利润29.31亿元,同比上升37.8%;每股盈利为1.95元,创半年度业绩新高;中期股息1.25元,同比升31.6%。

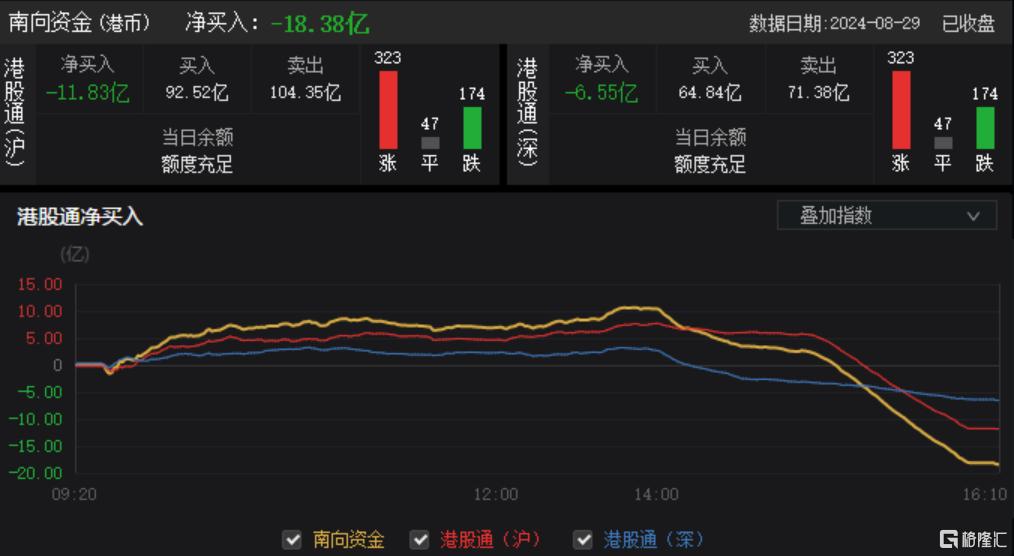

今日,南向资金净卖出18.38港元,其中港股通(沪)净卖出11.83亿港元,港股通(深)净卖出6.55亿港元。

展望未来,浙商国际认为,基本面来看,国内经济数据显示内需不振外需减弱,后续亟需政策端加力托底内需稳增长。资金面来看,随着鲍威尔定调货币政策转向,9月美国降息几乎板上钉钉,港股资金面压力有望进一步缓解。

配置上,当下宏观数据仍旧疲软的情况下,仍继续看好对银行、电信和公用事业等红利板块的配置;在市场缺乏增量资金和上涨动能的阶段,关注结构性机会,例如电子、科技、互联网等景气板块的配置。