下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

8月23日,Keep公布了最新中报,翻完整份报告,笔者认为这份成绩单足够为Keep回击一些市场的质疑。

上半年,Keep实现营收10.37亿元人民币,同比增长5.4%,在内需不振的氛围下,这个成绩十分不易。

最主要的是,盈利数据持续向好。上半年,Keep经调整后净亏损为1.60亿元,对比2023年同期的2.23亿元,大幅收窄28%,经调整净亏损率从22.7%收窄至15.5%,同比收窄了7.2个百分点。同时,公司毛利为4.77亿元,同比增长12.7%,毛利率达到46%,较去年同期提升3个百分点。

长期以来,Keep在资本市场上受到的最大质疑来自于盈利能力。从投资角度来看,边际变化比静态数据更加重要,近年来不断收窄的亏损率透露出Keep盈利能力正在显著提升。

与此同时,公司运营层面也可圈可点,平均月活跃用户和平均月度订阅会员分别为2966万和328万,与去年同期相比略有增长,但会员渗透率由去年同期的10.2%提升至11.1%。这意味着,平台上付费用户占比正在逐步提升。

可以说,Keep上半年实现了全方位、有质量的增长。但相较于表面的数据,笔者认为更深层次的商业逻辑才是对Keep感兴趣的投资者应该关注的事情。

01

Keep正在做什么?

要理解Keep为什么能实现这样高质量的增长,首先要明白一件事情:Keep到底在做什么?

从业务结构来看,Keep营收来源主要分为三大板块:自有品牌运动产品、线上会员及付费内容与广告及其他。

自有品牌运动产品业务作为公司早期收入来源,一直贡献了Keep的绝大部分营收。直到2023年,这一状况有所改变。2023年上半年开始,线上会员及付费内容快速增长,并于去年下半年首次超越自有品牌运动产品收入,Keep逐渐形成了两大业务双轮驱动的格局。从本季度的财报来看,公司各项业务的占比更加均衡稳定了。

事实上,随着互联网行业红利的逐渐消退,依赖于庞大用户基数来推动广告收入增长的传统模式渐渐乏力。尤其是Keep这类专为运动人群构建的平台,相对于卷月活、日活用户数量,更重要的是发挥自身优势,通过提升用户群体的付费意愿,挖掘更多的商业价值,实现长效增长。

这也就对Keep的内容服务能力提出了更高的要求。

一方面,Keep纵向深化内容专业度,继续拓展与帕梅拉、欧阳春晓、韩小四、安娜等头部健身达人的合作,夯实专业的内容优势。

另一方面,Keep横向丰富内容品类,提供了从小众到潮流、从入门到进阶的全方位运动体验,并持续对会员专属内容推陈出新。

通过其在内容方面横向的发展和纵向的深化,Keep的商业价值也获得持续兑现。财报显示,2024年上半年,Keep平台线上会员及付费内容营收4.37亿元,占比42.1%,每名月活跃用户的月均收入在2024年上半年同比增长了5.0%。

在完善线上布局,推动优质内容生态建设的同时,Keep还积极布局线下市场,推动软件平台和智能硬件结合。

今年上半年,Keep自有品牌运动产品贡献5.01亿元营收,占比48.3%,较去年同期增长7.5%。

笔者看来,能够取得稳健的增长,一方面源于,公司自有品牌产品的高性价比。华泰证券表示,其抽样选取了Keep商城中部分销量靠前产品,与Lululemon和Nike相似款式的价格比率分别为29.7%/42.9%。

在当今新消费时代,消费者趋于理性和保守,主流消费者追求质价比,Keep较高性价比的产品能够承接"大牌"的部分市场份额并建立一定消费者心智,从而带动了该项业务的营收增长。

更重要的,还是源于Keep在过去的基础上,进行人群、类目、场景、功能和属性的全方位拓展。

今年上半年,Keep更是抓住户外运动的潮流趋势,在今年新发布的8.0版本App中,向更广泛的户外运动场景拓展,并将其覆盖的运动品类增至超过60类。与此同时,Keep在之前产品矩阵的基础上,进一步拓展其运动品类以及消费品类。

这意味着Keep能够服务更广泛运动人群,越来越开放的Keep也意味着更多商业化的可能性。从此次成绩来看,Keep也做到了,做的还不错。

可见,这个孵化于提供专业健身训练内容的线上健身平台,当前正在进行基于"硬件设备–训练计划–健身装备–健康食品"的"四位一体"全方位布局。

Keep利用运动健身内容吸引流量,产品促进消费,社交巩固粘性,构建出一个完整的商业闭环,实现了业务与商业变现的多元化。这也让Keep在运动健身行业拥有更多协同优势,帮助其价值获得不断释放。

02

Keep长期价值为什么值得高看一眼?

从业务逻辑来看,线上健身平台是Keep的业务支点,有了这个支点,才有了后续更多商业化变现的可能。如同建房子,地基越稳、楼才能越高。这个支点的强力与否,关系到Keep未来的成长天花板能有多高。

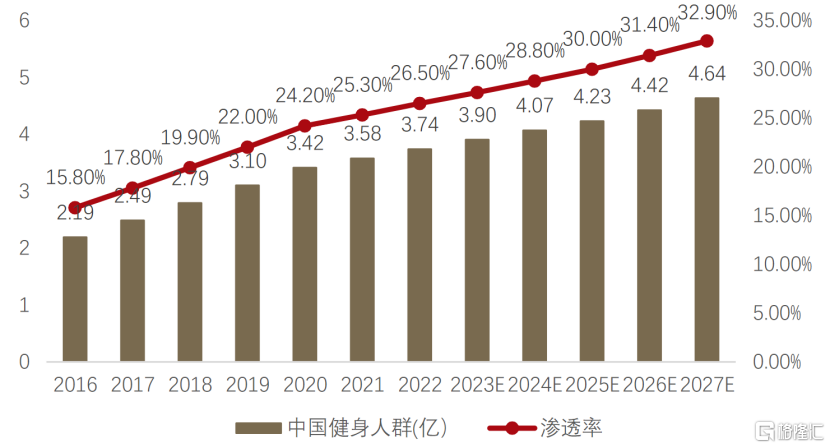

随着经济的发展和人均GDP的提高,人们对于健康和生活质量的追求也会随之增加。根据灼识咨询数据,中国健身人群规模不断上升,预计在2027年渗透率会达到32.9%,超过4.6亿人会参与健身,叠加人均消费金额提升,对应我国健身市场规模会突破2万亿元。

图片(来源:灼识咨询、方正证券)

同时,得益于移动互联网基础设施完善,线上健身平台可以满足人们随时随地健身的需求,一大批线上健身平台涌现,但最终Keep成为了业内龙头,市场份额稳居首位。那么,若站在当前节点继续往后推演,Keep能否长期保住如今的市场地位?笔者认为大概率是可以的。

首先,Keep已经成为了运动健身平台的代名词,这是过去十年Keep抓住了互联网红利做起来的品牌势能。如今已经过了互联网红利期,烧钱打法不适用了,对于吃到移动互联网红利的先发者来说,这是几乎不可复制的优势。

但品牌势能的领先只能解决让用户"来"的问题,最终用户能否"留"在平台上,取决于另外两项:内容和运营。

内容的丰富度与专业度是Keep赖以起家的重要抓手,且还在持续增加。截至今年6月,Keep平台上会员专属课程总数增加至5595节,相较于去年同期增长136.47%。

相较于短视频平台的"大而杂",Keep"小而精"更能满足运动健身人士的差异化需求。尽管你在短视频平台上几乎能找到任何想要类目的视频,但短视频的受众是普通大众,解决的需求也是五花八门,这注定了其无法在一个足够细分、垂直的领域面面俱到。用户想要追求诸如增肌、减脂、塑形等更细化的目标,最终还要去Keep这样的健身平台上寻找答案。

除了内容优势之外,用户运营或许才是Keep真正的撒手锏,也最能体现一家平台是不是真正懂用户。

归根到底,运动健身只是一种生活方式,很多时候用户的需求往往超越了单纯的运动本身,而是涉及到心理、社交等方方面面。

比如,用户会上传运动数据至平台,获得反馈分析,以科学指导健身。这过程如同游戏中的"打怪升级",数据带来的即时满足感激励着下一次训练。Keep售卖的智能运动设备解决的正是此类需求,将日常的运动数据汇总形成一个动态的个人档案,就像一个自己亲手培育的游戏账号逐渐成长,让运动健身这样一个"逆人性"的行为也能获得"上瘾"的感觉。

再比如,许多用户想要在运动中获得归属感、成就感。Keep通过引入各种赛事活动,为用户带来丰富体验感,甚至创新性地给予用户实物奖牌,"晒奖牌"也成为了年轻人的一种社交方式,这种独特的情绪价值也成为了Keep用户粘性提得以提升。

毕竟,真正懂用户的平台,自然会赢得用户。

03

结语

随着整个互联网产业进入下半场,规模、数量之争早已不是重点,如何实现降本增效、提高盈利能力成为了互联网企业的共同追求。

Keep为整个运动健身平台给出了范例,不断收窄的亏损初步验证了Keep的"运动内容+科技"双引擎模式的可行性。方正证券也在研报中指出,Keep正在快速收窄亏损,预计经过24年过渡后,实现盈利可期。

尽管由于整个港股市场流动性问题,Keep的估值自上市以来就持续受到压制,但随着美联储降息预期越来越高,这一问题有望得到缓解,叠加业绩方面的持续正增长,价值修复的确定性理应随之提升。