下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

投资者主要争论的是,英伟达公布的业绩是否能再次达到预期,股市中能否站稳脚跟。

目前,整个华尔街都在为这一时刻做准备,因为这家芯片制造商基本上已成为决定人工智能(AI)涨势可持续性的领头羊。英伟达的财报能否给投资者留下深刻印象,可能会在其公布业绩后的几天内左右整个市场。

虽然对AI的热情在最近几个季度推动大盘股飙涨,但投资者现在愈发怀疑这种涨势的持续性。而英伟达即将发布的业绩报告可能就是答案。

此前,在摩根士丹利最新报告中预测,如果英伟达的收入超出预期,AI 相关股票的价格可能会有 3-15% 的上涨空间。相反,若不及预期,整个 AI 股票组可能会有 5-10% 的下跌空间,并且股票选择的优先级可能会逆转。

彭博情报的 Kunjan Sobhani 表示:“英伟达的业绩很可能大幅超出预期,并上调第三季度业绩预期,销售额将比预期高出个位数百分比。然而,对Blackwell芯片延迟的担忧可能会影响2025财年的预期,因此管理层的评论,尤其是令人放心的2025年前景,至关重要。”

英伟达增长减缓是否证明目前已达市场顶峰?

增长放缓

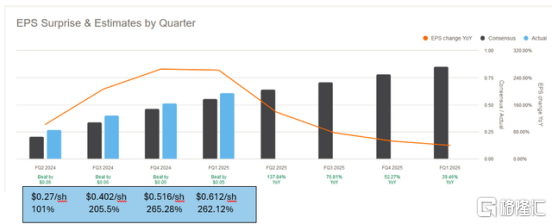

下图显示了 英伟达 每股收益 (EPS) 增长率的放缓趋势,2024 年 5 月报告的 2025 年第一季度每股收益增长了 262.12%,但略低于 2024 年 1 月报告的第四季度收益 265.28%。

在公司2025年第一季度的财报中,管理层预计第二季度的收入将达到280亿美元,这将标志着增长进一步放缓至8%。为了进行比较,竞争对手 AMD 目前的季度销售增长率为8.8%,估值约为销售价格的10倍。同时,英伟达 目前的销售价格倍数为25倍。

更重要的是,预计28日(美东时间)公布报告的收益将在本季度同比增长137%,较前两个季度的收益增长率明显下降。2025年第三季度预计将进一步减速至76.81%的每股收益增长率,随后2025年第四季度为52.27%,2026年第一季度为37.46%。这种收益增长的减速应会导致显著的市盈率下降。

增长放缓的原因

首先是大数法则在英伟达身上开始显现。英伟达的市值已经超过3万亿美元,成为全球最有价值的半导体公司。随着公司的体量增大,要维持之前那样高速的增长变得越来越困难。过去几个季度,英伟达的每股收益(EPS)增长率已出现明显放缓,这反映了大数法则的影响。

我们往往有种近期偏见,总觉得英伟达会一直以每年 265% 的高增长率发展。但如果接下来两年都保持这个增长率,市值会变得非常夸张,一年能到 11.6 万亿美元,两年后甚至能到 42.36 万亿美元,这太荒谬了,都超过美国国内生产总值了。

其次,市场对AI需求的增长逐渐饱和。英伟达的增长很大程度上依赖于人工智能领域的需求爆发。尽管AI依然是一个快速发展的领域,但市场的增长速度可能不像最初那样惊人。随着越来越多的公司涌入AI市场,竞争开始加剧,AMD、英特尔等竞争对手也在逐步增强AI产品的竞争力,这进一步压缩了英伟达的增长空间。

而且市场对未来的不确定性预期也有很大影响。

英伟达的增长很大程度上依赖于投资者对其未来的预期。如果市场对AI热潮的热情开始降温,或者出现对AI领域过度投资的担忧:“AI是不是被炒过头了?”“大型科技公司估值过高”等,投资者可能会更加谨慎,导致英伟达股价的增长放缓。

英伟达财报发布后,股价走势能否保持上涨?

半年以来,英伟达的股价遭遇了较大跌幅,一度下跌23.5%,这让部分投资者感到不安。但是8月份以来,该股股价几乎上涨了25%,显示出强劲的反弹势头。

分析师预测英伟达股票在财报发布次日(周四)美股开盘时波幅将达到10.4%。

我们分析该股可能达到的技术水平。

以英伟达周一美股收盘时的报价(126.1)为参考,我们可以得到以下预测。

如果业绩好于预期(每股收益和总营收),英伟达的股价可能触及139.25美元,达到6月20日的高点。反之,如果业绩逊于预期,股价最低可能下跌至113一带(8月13日以来的最低水平)。

但八月份的增长势头预计不会很快结束,并且其股价很可能在财报发布后大幅上涨,这一涨势将由以下三个关键因素推动:

顶级的第二季度业绩

2025财年第一季度期间,英伟达预计公司第二季度的收入将达到“280亿美元,上下浮动2%”。但华尔街分析师认为,该公司可能有意在压低市场预期,他们的二季度收入平均预估为286亿美元。英伟达的二季报预计不仅将超出公司自身的指引,还会超过华尔街的预期,同时调整后每股收益也将超过分析师平均预期的0.64美元。

为什么如此乐观?因为英伟达和华尔街都低估了市场对该公司图形处理单元(GPU)的需求。前任谷歌CEO在斯坦福演讲的时候,就说,他听到的消息是,这些大科技需要价值200、500、或者1000亿的AI芯片。

在英伟达2024财年的四季报当中,公司预计2025财年第一季度的收入为240亿美元,并且同样是“上下浮动2%”。结果,第一季度收入达到260亿美元,比预测高出8.3%,盈利也超出市场预期9.8%。

因此,如果不出意外的话,二季度业绩大概率将延续这一趋势。

出色的业绩指引

英伟达有望再次提供出色的下一季度的业绩指引,而且发生概率相比二季报超预期更大。

这种信心来自于美股四大科技巨头:Alphabet、亚马逊、微软和Meta Platforms。这些英伟达的大客户在最新季度报告中都表示,为了扩展人工智能(AI)基础设施,未来几个季度的资本支出将会增长。

在这些科技巨头的财报会上,Alphabet 的首席执行官 Sundar Pichai 的一句话尤其引人注目,他表示,“相比过度投资,投资不足对我们来说才是更大的风险。”这一言论无疑令英伟达股东感到振奋。

如果 Alphabet 注意到了投资不足的风险,可以肯定亚马逊、微软和Meta也有同样的观点。

Blackwell芯片的明朗化

最近几周以来,萦绕在英伟达头顶的最大“阴云”是新款 Blackwell GPU 会否大幅延后发布。明朗化并不是说 Blackwell 芯片的发货不会延期,而是英伟达将尽可能安抚市场的不安情绪,无论到时候释放出什么信息,一旦投资者消化了这些信息,他们将快速调整预期。最重要的是,任何延迟都只是暂时的。

月初,The Information 就报道称,公司生产过程出现了点问题,所以大型的交付大概率被推迟至2025年的一季度,而公司官方的说法是on track,也就是如期进行。任何 Blackwell 方面的乐观消息,都很有可能促使股价进一步上涨。

但大摩的分析师则认为,Blackwell或早或晚影响并不是很大。很多的顾客已经先去买英伟达H200的芯片了。根据他们的调查,英伟达的大客户们都说,理想情况下,需要 Blackwell 的算力才能够训练下一代AI模型,但现在有什么就买什么。也就是说,如果Blackwell真如报道说的那样推迟,只要H200能顶上,对于股价的影响也有限。

对于美股科技板块的影响

市场情绪指引

英伟达作为AI领域的领军企业,其财报具有很强的市场指引作用。

如果财报数据优于市场预期,尤其是在收入、利润率、未来展望等方面表现强劲,可能会推动整个科技行业的股价上升,特别是与AI密切相关的公司,如 Alphabet、微软、亚马逊等。这些公司都在大力投资AI技术,因此英伟达的强劲表现会增强投资者对整个AI领域的信心。

板块内部分化

如果英伟达财报显示其增长放缓或市场需求低于预期,可能导致科技板块内部分化。高估值、高增长预期的公司可能面临更大的抛售压力,而与传统技术业务相关的公司可能受到较小影响。

投资者可能会重新评估AI相关股票的估值,从而导致资金流向估值更为合理或风险较低的科技公司。

对整体市场的信号作用

作为市值超过3万亿美元的公司,英伟达的财报不仅对科技板块,而且对整个市场都有信号意义。

如果财报表现强劲,可能增强投资者对经济前景的乐观预期,进一步推动美股主要指数上涨。反之,如果财报未能达到预期,可能引发对科技板块高估值的担忧,进而影响到纳斯达克100指数和标普500指数的表现。

长期投资趋势的调整

财报后的市场反应可能促使投资者重新评估AI投资的长期价值。

如果财报显示 AI 需求强劲且可持续,可能会吸引更多长期资金流入AI和相关技术领域;反之,若财报显示出需求减弱或增长放缓,投资者可能会逐步调整投资组合,减少对高风险、高估值科技股的敞口。

对于美股市场的影响

经济增长方向

作为科技行业的领军者,英伟达的业绩被视为整个高科技行业乃至经济复苏的晴雨表。

如果财报显示出强劲增长,尤其是在收入和未来展望上超出预期,这将增强市场对科技驱动的经济扩张信心。投资者可能会预期,科技行业的强劲表现将带动整体经济持续增长,从而推动股市上扬,特别是在科技股占主导地位的纳斯达克和标普500指数中。

反之,如果英伟达的增长放缓,市场可能会担忧科技行业的需求减弱,这会削弱对未来经济增长的信心,可能引发更广泛的市场调整。

对美联储货币政策的间接影响

英伟达财报还会间接影响市场对美联储货币政策的预期。

如果财报表现优异,市场可能会认为经济过热风险增加,进而预期美联储可能继续或加大紧缩政策力度,例如加息。这种预期通常对利率敏感的行业和整体股市构成压力,因为更高的利率会提高融资成本,压制企业利润。

相反,如果英伟达表现不及预期,市场可能认为经济增速放缓,通胀压力减轻,从而预期美联储可能放缓加息步伐或采取更宽松的政策,这可能为股市,尤其是高估值的成长型股票,提供支撑。

投资者该如何应对财报后的市场波动

首先,保持分散投资是关键。

尽管英伟达及其相关科技股可能在短期内引发市场波动,但分散投资可以有效降低单一股票或板块表现不佳所带来的风险。投资者可以在不同的行业、资产类别和地理区域之间进行分散,以平衡风险与收益。

其次,关注长期基本面。如果英伟达财报显示出短期波动,不应过度反应。

投资者应更多地关注公司的长期增长潜力和行业前景。如果AI和高性能计算的长期需求依然强劲,暂时的市场调整可能是增加头寸的机会。

因此,对于对英伟达和科技板块有信心的投资者,可以趁市场波动时在多资产钱包 BiyaPay 上逢低买入,而非急于抛售。

或者把它当做一个专业的美港股出入金工具,充值数字货币兑换成美元或港币等主流法币,提现至银行账户,再入金到其他券商交易不同行业和资产类别的股票分散风险,资金最快几分钟就能安全到账,还不限额,不会因为出入金耽误交易时机,错失投资机会。

第三,关注宏观经济和政策变化。

英伟达的业绩可能对美联储的货币政策预期产生影响,进而影响整个市场。投资者应密切关注美联储的动向和市场利率的变化。

如果市场预期美联储将加快加息步伐,可能需要调整投资组合,以减少对利率敏感行业的敞口,并考虑增加防御性资产或高收益债券的配置。

总的来说,英伟达当前的股价销售比例高达39.45倍,意味着在2025年第二季度财报前,其股价已经被极高地估值。但由于 H100 产品需求强劲,预计英伟达将公布一份令市场满意的财报,很可能会继续推动股价走高。

尽管与同行业的公司相比,英伟达的交易倍数较高,但考虑到公司在未来几年内预期的显著增长,这样的估值是有道理的。并且,如果更多的公司开始将他们的传统计算数据中心转化为以AI为驱动的高速处理中心,英伟达的高估值将能得以维持。

考虑到公司的历史交易倍数、对未来销售的预测以及AI的相关需求,英伟达值得我们乐观,尽管现在英伟达的股价似乎正处于一个临界点,当该公司于 8 月 28 日(美东时间)公布收益时,其盈利势头可能会暂时放缓,但公司未来仍有较大的增长空间。