下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

文|司凡星

来源|博望财经

困在地产中的老板电器,依旧没找到逆袭的密匙。

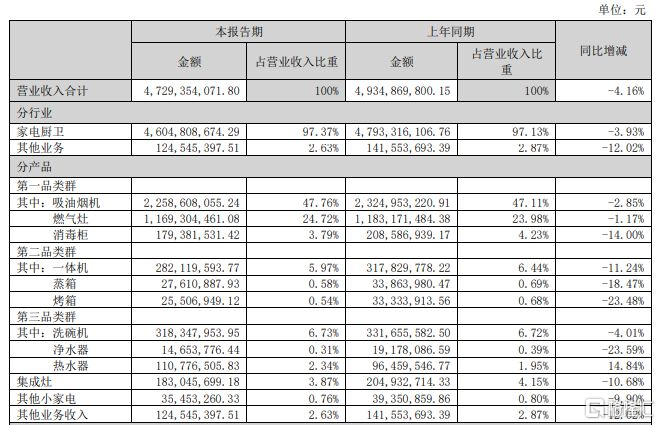

8月26日晚,公司发布2024年上半年年报:营业收入实现营业收入47.29亿元,同比下降4.16%;归母净利润7.59亿元,同比下降8.48%。

营利双降,延续下滑态势。

二级市场上,老板电器的股价也出现明显的下跌趋势,从2017年的历史最高点59.28元/股到发稿前的18.12/股,股价累计下跌超过69.5%,一代明星股沦落至此,不禁让人唏嘘。

来源:百度股市通

拉近时间来看,近60日内股价就下跌19.89%,很明显,市场对于公司未来前景的担忧正在加剧。

市场端,据中国厨卫电器市场专题研究及投资评估报告统计,厨卫电器行业未来中长期增速约为5%,未来想象空间并不高,成长性有限。

存量时代的老板电器,面对业绩萎靡、股价大跌、财务管理风险加剧、年轻化不力、核心竞争力存疑等多重问题,是否会迎难而上,还是一蹶不振?

01

营利双降,主营产品几乎全线下滑

证券分析之父格雷厄姆曾说过,市场短期是一台投票机,长期是一台称重机,穿越高光与低谷,业绩是衡量公司长期价值的核心指标。

拉长时间看,实际上老板电器业绩颓态已经延续3年之久。2021年是老板电器的转折点,彼时,其营收首度突破百亿大关,但是其净利润却开始急转之下,首次出现下滑,同比大幅下降19.81%。

2021-2023年同期,老板电器分别实现营收19.08亿元、20.86亿元和21.77亿元,对应增速则分别为50.77%、9.32%、4.37%。前三年营收放缓趋势明显,今年半年报更是不增反降。

深入财报看,公司第一大收入来源吸油烟机业务同比下滑2.85%,燃气灶业务同比下滑1.17%,消毒柜业务同比下滑14%,主营业务基本全线下滑。

对于业绩下滑,公司解释称,国内房地产行业依然处于出清阶段,厨电行业受到市场竞争加剧、居民消费意愿下降等因素影响,整体市场增速式微。

简单来讲,就是大环境不好。

诚然,老板电器的业绩与房地产行业的发展深度绑定,起伏兴衰背后,一荣俱荣,一损俱损。

外部环境的影响固然存在,但是自身内因是否更加重要?

事实上,从市场端数据来看,国内市场油烟机、燃气灶的零售额较去年同期增长6.4%、7.8%,但吊诡的是,公司销售收入却下滑4.6%,同竞品的财报暂时还没有发布,但不难预测,群雄争霸之下,老板电器的市场份额或许已经被美的、万和电气等竞争对手慢慢蚕食。

规模之外,发展质量如何呢?

报告期内,其整体毛利率下滑3.64%至48.28%,降幅扩大,盈利能力下滑态势肉眼可见。究其原因,吸油烟机和燃气灶业务毛利率分别同比下降4.31%、3.52%,而营业成本分别同比增加6.47%和6.84%。

内部业绩下坠趋势难止,造血盈利能力堪忧,外部环境之困短期内难以改变, 成也房地产,败也房地产,善弈者,谋势,后知后觉、患上中年危机的老板电器,显然失去了力挽狂澜的最佳时机。

02

应收账款攀升,坏账准备超12亿,现金流下滑56.86%

依托房地产的高速发展,自2010年上市后,老板电器经历了十年的甜蜜增长期,期间,与恒大、碧桂园等国内大型房地产商合作,收入和利润显著提升。

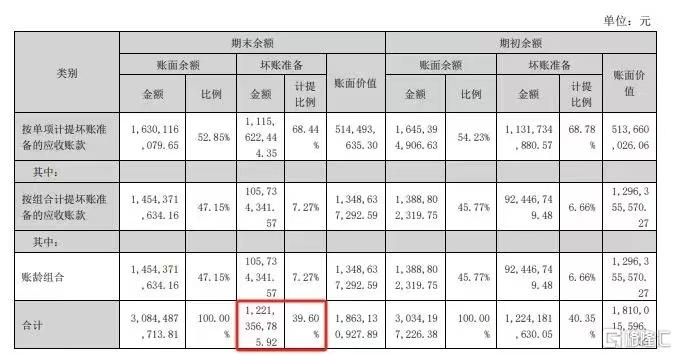

可是,众所周知,恒大暴雷了,据此前公告显示,公司已对恒大的债务全额计提6.6亿元。截至2023年底,公司应收账款高达30亿元,坏账准备增至12.24亿元,截至2024年上半年,老板电器的坏账准备仍有12.21亿元,可以看到的是,恒大暴雷对于其财务状况的影响还在持续。

翻研近几年财报数据来看,老板电器的应收账款逐年攀升。2019年-2024上半年,其应收账款分别为7.26亿元、10.08亿元、15.98亿元、16.90亿元、18.10亿元、18.63亿元。

行业分析师李欣彤表示,应收账款升高,不仅占用资金、降低企业流动性,还存在一定的坏账风险,更折射出企业产品竞争力、市场话语权有待提升。

与此同时,公司货币资金波动也较大,2019年-2024上半年,老板电器的货币资金分别为40.54亿元、39.21亿元、38.02亿元、52.93亿元、19.85亿元、11.47亿元。2022年因加强风险管控促进了销售回款增加,使得公司经营现金流增加,货币资金随之增长。

现金流方面,报告期内,老板电器的经营现金流净额从去年同期的9.60亿元降至4.14亿元,同比大幅下滑56.86%,原因系回款节奏放缓,应付银承到期兑现增加所致。

从财务角度,现金流就是企业血液,甚至比利润重要,叠加应收账款持续攀升、以及恒大暴雷的“余震”影响,老板电器财务管理风险难言乐观。

03

科技含量存疑,年轻化无力,如何竞争?

归根结底,无论穿越行业寒冬,还是打破自身成长瓶颈,产品力才是根本。

近年来,老板电器对于前瞻性科技创新源源不断投入,频频布局厨电黑科技。去年5月,在上海新国际博览中心老板电器隆重发布业内第一套数字厨电产品——创造者i7,今年上半年,还推出了行业首个AI烹饪大模型——食神。

频频抛出科技新概念以及更加智能的新产品,但是,其科技含量,却难以让人信服。本质在于老板电器多年来重营销、轻研发的态度,给了大众一个惯性衍生,从而出现力不从心的无力感。

仅看最近3年,2021-2023年,老板电器销售费用占比分别为24.19%、25.45%、26.8%,而同期研发占比分别为3.61%、3.81%、3.46%,相差8-10倍之多。

值得一提的是,在今年上半年,其研发投入同比上升3.26%,销售费用同比下降12.57%,缓过神来的老板电器,正在发力向科技要增量。

从数字化、科技化的转型来看,目前老板电器也处于概念试水阶段,市场对其推出的科技产品依然知之甚少且存在质疑,未来能否为其业绩加分,还尚未可知。

而从行业竞争角度来看,老板电器的“翻身”之路,依然充满了挑战。

在科技成为生产力的当下,各大竞争对手也在同样创新进化,不断围追堵截、虎视眈眈,厨电虽然是传统行业,但技术迭代、后浪推前浪一点不输新兴行业。

红海竞争,一方面要面对以方太集团、华帝股份等老对手的表的贴身肉搏,避免其凭借雄厚的实力挤压老板电器有限的市场份额。另一方面,还有美的、海尔智家、华为等势力的颠覆。老板电器的处境,可谓前狼后虎,躺赢基本不可能了。

另一边,如今已经45岁的老板电器,面临很直接的品牌老化、年轻化无力的问题。

据企查查显示,老板电器核心管理层除了1956年生人的任建华,1983年生人的任富佳父子,其余成员平均年龄57岁,9位董事成员中,有5位都是2013年之前任职的。

在这个Z世代成消费主流的时代里,AI、loT等技术赋能家电产品智能化已经是大势所趋,可以肯定的是,做出真正贴近年轻人需求的产品才更受市场青睐。

而年近退休的管理层们,无论是新消费把脉,还是新品培育迎合都显得保守且滞后,很难俘获年轻消费者的“芳心”。

对于现在的老板电器而言,寒冬之下,想要摆脱下坠束缚,提高内生动力无疑是当务之急,如何摆脱经营惯性,消除路径依赖,探索出一条创新发展新路在此刻显得更加关键。

END

在厨电行业进入存量世代的关键期,市场争夺更加激烈。未来,老板电器在重重压力下,能否借助AI助力重构护城河,扭转局势,获得消费市场与资本市场的双重认可,还有待时间的验证。