下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

欧美经济与通胀周期再思考

九月美联储最多降息25点

2024年08月26日 威尔鑫投资咨询研究中心

(文) 首席分析师 杨易君

来源:杨易君黄金与金融投资

无论就美国经济形势,还是美国官方舆论调性观察,9月美联储推开降息之窗的概率很高,悬念只是降息50点还是降息25点的问题。

就美国经济金融现状观察,如果9月美联储确实会推开降息周期之窗,应该只会降息25点,不会降50点。

理由如此,7月美国就业形势超预期恶化,并不应该让人感到意外。结合上周三(8月21日)美国劳工部对3月前一年就业数据的大幅下修状况观察思考,此前的“就业形势很好”是基于以追求政绩为目的的人造幻境,实际就业形势可能大体相似于7月。故7月美国非农就业数据糟糕,并非意味着美国经济状况突然恶化,它最多意味着美国经济荣景也有“粉饰”成分,即美国经济存在尚未被捅破的泡沫。

即便美国经济存在泡沫,美国股市、地产存在泡沫,只要没被刺破,就没必要降息50点。

如果美联储降息一开始就大幅降息,可能给市场传达对经济金融前景没有信心的含义,或加速刺破经济、金融泡沫;

还有一种可能,若大幅降息,可能促使美股、美国地产泡沫进一步极化,进而增加降通胀的难度,最终依然会殃及经济金融。毫无疑问,美国官方调控层一定不希望看到降息令美国金融资产泡沫进一步极化。

另外一种可能,且可能性不小。若美联储9月大幅降息,目前已处于历史泡沫峰值的美股、美国地产不会继续上涨,真正的主流资金很聪明。但却可能造成已充分调整的商品市场大幅上涨。商品市场大幅上涨,必然对应美国通胀反弹,进而恶化经济金融形势。这是美国官方调控者最不希望看到的市场现象,却是9月美联储宣布降息后很可能出现的市场现象。

9月美联储降息25点也好,降息50点也罢,笔者倾向商品市场都会系统性转强。但若降息50点,对商品市场的刺激力度会更强。

故既然美国经济、金融泡沫没被刺破,美联储就没必要冒险降息50点,以免引起市场“过度反应”,尤其是不利的过度反应,比如商品市场强劲上行,美股无动于衷(甚至主力资金借利好离场)……

美联储9月“试探性”降息25点,观察市场、经济的“反应”是最稳妥的做法!

无论本周美国PCE物价指数、GDP修正值,以及下周美国ISM经理人指数、非农数据产生怎样的“杂音”,都不改笔者关于9月美联储最多降息25点的判断。若无上周鲍威尔以及其他美联储官员讲话“鸽声”连连,9月美联储维持利率不变也不会让我感到意外。

可能还有一层信息易被部分投资者会忽视:

在美元升息大周期中,尤其凌厉升息后的高位利率持恒过程,属于美国剪全球羊毛的过程。只要美国经济金融对高利率的承受能力允许,高利率持续的时间越长,可能收割到的羊毛就越多。

但这一轮美国凌厉升息周期后的高位持恒过程煞是奇怪,竟然没有看到一些中小经济体出现债务暴雷现象,反倒是与美国经济金融周期同步的不少盟友感到非常难受。日本、英国、加拿大、欧元区,都率先松动利率为经济济困。

在这些美国盟友们对高利率的承受已至极限而率先松流动性的背景下,如果美国经济金融仍有承受高利率资本或能力而继续选择“忍、挺”,息差拉大会导致资本流向美国,无论类似制造业产业资本,还是投资投机的国际游资流动,美国相对于盟友们的经济优势会越来越明显。甚至哪怕降息幅度小于盟友,节奏慢于盟友,都会强化相对优势,进而达到拉垮或吸血盟友的目的。

故从这一层面观察思考,9月美联储降息50点的概率也应为零

笔者一直认为,九月美联储是否降息的态度,意义远大于降息幅度。如果确认降息,应该就是宣告美国经济进入下行周期的集结号!因为如果美国经济金融能够继续承受高利率,为何不继续承受呢?这个过程理论上是美国收割全球羊毛的过程啊,岂能:“半途而废”?!!

如果9月美联储降息,且降息25点,商品市场以及美国对应的经济基本面会怎样?

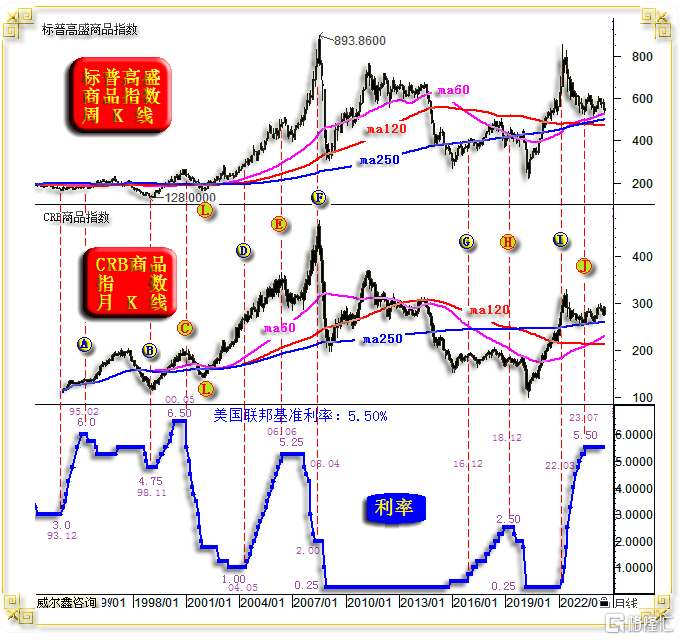

观最近30年美元利率周期与CRB商品指数、标普高盛商品指数之间的关系:

最近30年五个美元利率周期顶部,分别在图示:

1995年2月A位置;

2000年5月C位置;

2006年6月E位置;

2018年12月H位置;

以及此轮利率周期于2023年7月见顶J位置;

A、C、E、H位置及当前J位置后,将进入利率下行周期。在利率下行周期中,C、E、H位置后的美元利率下行,美国都出现了经济金融危机。

A位置,即1995年2月美元利率见顶6.0%以后,其降息周期,以及对应的国际经济金融表现即复杂,且差异较大。A位置虽然美元利率高达6.0%,但对美国经济金融的不利影响不大,当时美国经济正处于从1990年左右脱困后的经济景气周期,经济与资本市场泡沫不明显,科技成为引领全球经济增长的引擎。此后(图示AB区间)与其称之为降息,还不如称之为利率高位持续,终于1998年引发了亚洲金融风暴,收割了泰国、越南等亚洲国家,香港也迎来金融保卫战。再后(BC区间)美国经济金融泡沫极化,科网股引领美股泡沫创下120年历史纪录新高,终引发美国经济金融危机。

当前美股估值泡沫状态可比肩2000年5月C位置,位于140年绝对高位区。而当前美国地产市场泡沫比2006年6月C位置利率见顶5.25%后更严重。故当前美国金融泡沫,可视为C、E利率周期顶部时的“综合”。笔者认为这种状态背景下的美国金融难免一场去泡沫“崩溃”的危机。

观A、C、E、H四个利率周期顶部前的升息过程对应的商品市场表现,在利率主升段,商品指数实际上都趋于上涨。

在随后的降息周期中,A、E位置后的降息周期,商品市场先上涨后下跌。而C、H位置后的降息周期为先下跌后强势上涨。

当前J位置后的降息周期呢?首先观此轮IJ凌厉升息周期时段,商品市场总体自高位进入下行周期,且目前总体已相对趋软运行约两年。而A、C、E、H四个位置前的升息周期,商品市场都继续走强,这与IJ位置升息周期间的商品市场趋势性下跌有所不同。

但鉴于目前商品市场总体强势调整已超两年,无论涵盖20多个商品类别的CRB商品指数,还是以能源为主的标普高盛商品指数,其宏观牛市趋势没有因为近两年多时间的调整而被破坏,其K线依然运行在长周期均线支撑区上方。尤其CRB商品指数的宏观强势形态更明显。

笔者认为9月美元推开降息之窗后,商品市场极可能趋势上行。如果随后的欧美经济下滑或衰退程度属于中轻度,也不会影响商品市场宏观牛市运行节奏,就如同2003-2004年的商品市场一样。

如果商品市场系统性转强,欧美通胀必然重新抬头。目前基础上,若通胀抬头,对欧美经济的利空冲击会很大。但对我们而言,属于通胀温和上行,利于经济复苏。欧美通胀上行利于我们出口。

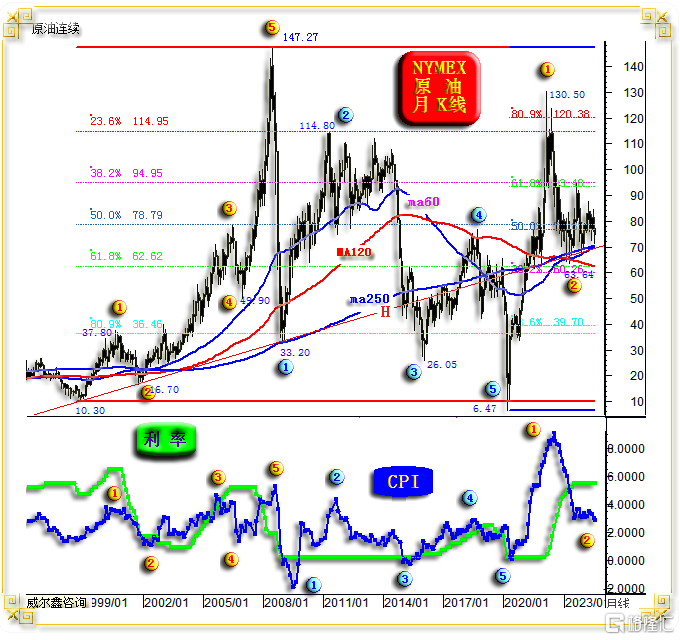

商品市场龙头非工业血液原油莫属,如NYMEX原油价格月K线与美国CPI年率、美元利率关系图示:

如若对比NYMEX原油与CRB商品指数之间的形态关系,无疑会发现油价总体调整幅度要大得多。这是因为在2022-2023年欧美抗通胀过程中,总体将高油价视为欧美恶性通胀的祸根,进而以各种手段致力于打压油价,以助降通胀。各种手段中,包括对俄罗斯原油“徒劳地”设定60美元“最高价”。

观NYMXE原油价格宏观K线形态,与美国CPI年率形态高度趋同,说明油价对通胀的影响巨大。

2008年前,NYMEX原油价格有一个清晰的五浪牛市结构,对应的美国CPI年率同样有一个震荡上行五浪结构。

2008年至2020年,NYMEX原油价格有一个标准的宏观大五浪下行结构。虽然对应的美国CPI年率并非五浪下行结构,但周期顶底与原油价格周期顶底高度趋同。

2020年后,我认为NYMEX原油价格进入了新一轮宏观牛市周期,大一浪顶部为2022年的130.50美元。此后至今,为大二浪调整,总计耗时已超两年,且面临诸多宏观技术共振支撑:

60月、120月、250月共振胶合支撑位于60-70美元区间;

2008年前大五浪牛市周期,10.30美元至147.27美元宏观牛市回调的二分位;

2008至2020年大五浪熊市周期,147.27美元至6.47美元宏观熊市反弹的二分位;

皆共振于70-80美元区间;该位置还对应着20多年超级周期趋势线H的进一步共振。

上述共振区域,应该有效构成油价大二浪回调底部支撑;

若9月美联储推开降息之窗,很可能原油大三浪就正式起航了!

当然,美国通胀也会尴尬回升!

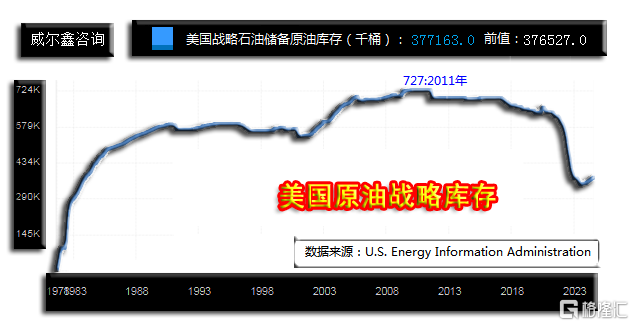

稍早市场有刻意营造原油因美国经济下滑而进入熊市的市场意蕴,目的不过是希望美国获得补充石油战略库存好机会罢了。2022-2023年,美国为抑制通胀,以40年最强力度释放国家原油战略库存打压油价:

目前美国若想国家原油战略库存回到2021年前的水平,还得增储2亿桶以上。

观2001至2008年美国国家原油战略库存从5.4亿桶上升至7亿桶的过程,油价从10美元附近上涨到了147美元。当然,我们不能认为是美国原油增储造就了2001-2008年原油大牛市,但至少美国国家原油战略库存增储趋势应该利好原油市场。

在美国地产、股市泡沫“繁荣”之极,未来几年,美国经济、通胀真的还会面临极大挑战。

无论基于欧美经济金融远景忧虑,还是欧美通胀极可能因为商品市场进入大三浪而通胀再度转强,都对黄金构成大利好。虽笔者在2022年末畅想金价3000美元,但极可能,3000美元也不过是金价宏观牛市的一个中间站点而已。若商品市场进入牛市周期大三浪,必然对应黄金牛市周期的延续。此外,黄金市场还时不时因地缘政治危机局势恶化而令其基本面锦上添花。