下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

劳工部自证非农数据虚假

美国海市蜃楼幻境还能持续多久

黄金避险魅力将持续

2024年08月23日 威尔鑫投资咨询研究中心

(文) 首席分析师 杨易君

来源:杨易君黄金与金融投资

周三北京时间22点,美国劳工部发布截止3月份前一年的非农修正数据,清晰自证了粉饰操弄美国就业数据的“清白”。不仅如此,该数据发布过程及各界反应还折射出更多可供投资者思考的看点。

美国劳工部数据消息显示,2024年3月美国非农就业总人数下修81.8万人,下修幅度0.5%。

这意味着截至3月的12个月里,每个月非农就业数据减少了6.8万人,或曰理解为当初美国劳工部每月多虚构了6.8万非农就业人数。

笔者好奇的是,该数据是否已包含公布当期数据时,对前值的下修?或曰这是对非农就业数据初值的下修,还是对当期数据终值的进一步下修?如果这是对本已修正过的终值进一步下修,那只能说:

美国非农就业数据造假“无底限”!

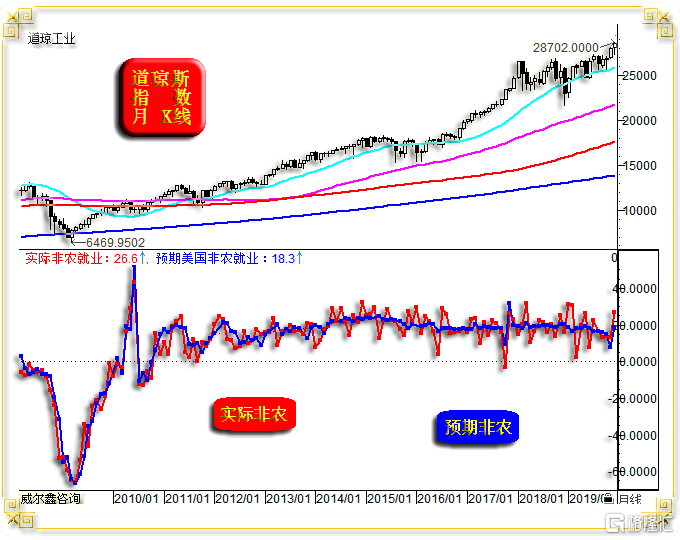

回顾劳工部公布的美国实际非农就业数据与经济学家们预期数据之间的关系:

正常情况下,劳工部公布的实际非农就业数据应总体围绕经济学家们的预期数据波动,实际数据连续高于或连续低于经济学家们预期数据的情况,极少超过4期(个月)。

但最近两年,美国实际非农就业数据与经济学们预期数据之间的关系假得离谱:

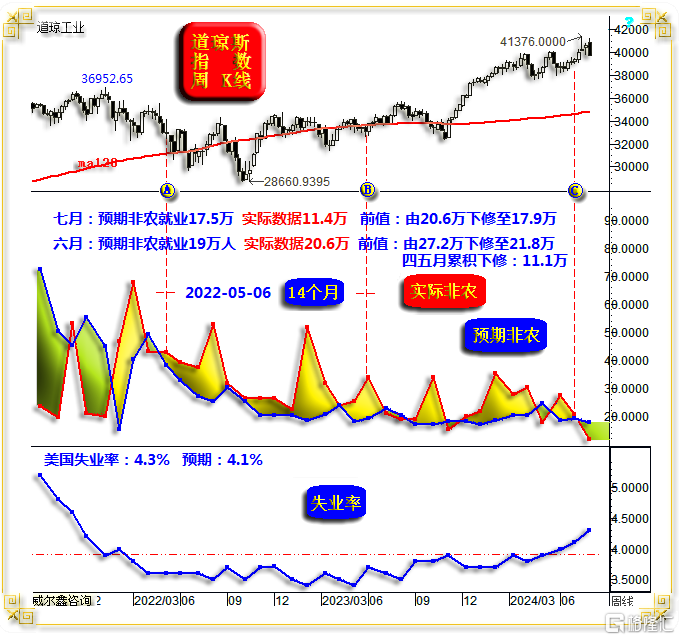

图示AB区间,从2022年4月开始的连续14个月,劳工部公布的实际非农数据都高于经济学家们的预期。

2023年7月至2024年6月的12个月,实际数据绝大多数时候依然高于经济学家们的预期!

不少经济学家感叹:美国非农就业形势好得失真!

将美国非农就业数据对比提前两个交易日公布的ADP就业数据(俗称小非),更易看出美国非农就业数据的“失真现象”。对二组数据有密切关注习惯的投资者不难发现,经济学家们对这两组数据的同期预期值非常接近,但实际数据不少时候大相径庭。在周三劳工部大幅下修一年非农数据后思考:ADP就业数据信息无疑更准确。

修正数据截止三月,图表不难看出,4至6月数据仍在继续大幅下修:

在公布六月非农数据时,将四五月数据合计下修了11.1万人;

公布7月数据时,对远好于预期的6月数据同样进行了大幅下修,由27.2万下修至21.8万;

但7月数据似乎正常了,经济学家们预期7月非农就业增加17.5万,实际仅11.4万人,创数年新低,两年多来第一次如此大幅度低于预期。为何?事有巧合:数据公布前大概10个自然日左右,败灯申明退出本次大选。

由于笔者长期跟踪处理不少美国经济数据,故对数据异常变化较为敏感。美国产能利用率数据也有相似特征:总是高报当期数据,下期继续高报当期数据,同时下修上期数据。

笔者认为,美国的经济数据“公布艺术”很大程度是一种市场预期引导手段:因为市场、投资者最关注当期数据,不太重视修正数据信息。

长期来看,由于美国经济数据总存在修正,甚至数次修正,故终值数据信息大体还是准确的。只是有时真实的数据信息迟到得太久。

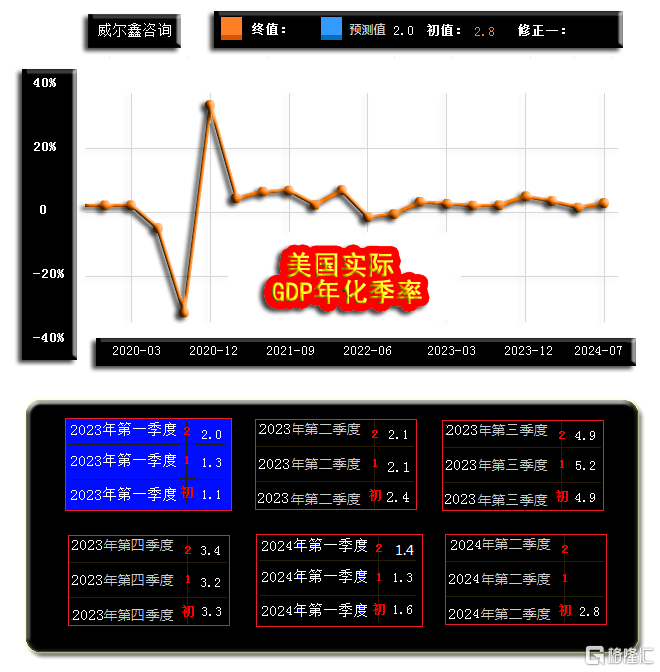

不仅一般分项经济数据如此,有时美国GDP数据的初值与终值信息也非常离谱:

观2023年一季度的美国GDP年化季率初值与终值信息,初值为增长2.0%,第一次修正大幅下调至1.3%,第二次修正后的终值为1.1%,相较于2.0%的初值近乎腰斩。投资者可以观察全球除美国以外的主要经济体数据,从未一个经济体数据修正像美国这么“没谱”。

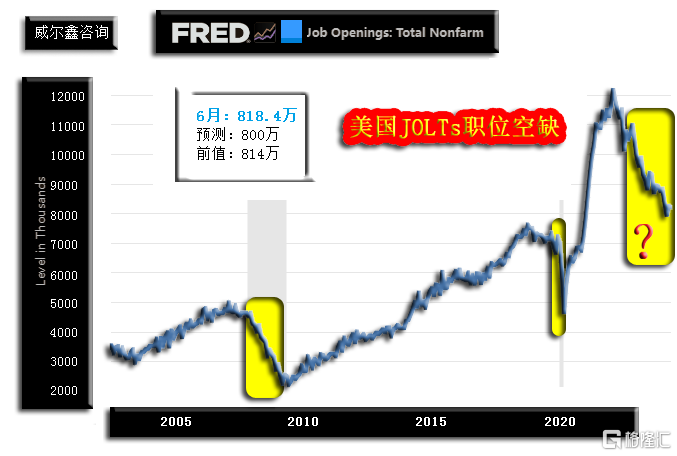

最近两年,笔者一直结合美国ADP就业数据,美国JOLTs职位空缺数变化趋势质疑美国非农就业的真实性:

周三,美国劳工部终于就非农就业数据“自证清白”。但愿7月以后的美国非农就业数据信息能趋于“相对正常化”。

笔者在早期文章中时不时感叹:观美国经济数据信息与市场盘口之间的关系,你常有数据被提前泄密的感觉,市场盘口很多时候“提前”精确吻合数据信息。这种怀疑,同样在周三被清晰佐证了!

美国劳工统计局原定于北京时间22:00公布2024年3月非农就业总人数的修订值,但实际上却延迟了半个多小时。但至少有三家银行想方设法提前拿到了这一关键数据。瑞穗金融集团和法国巴黎银行、野村控股的经济研究团队都致电该部门并直接提前拿到了数字……

事件或有偶然性,但投资者不难想象,这里面一定存在基于信息时间差的“寻租”空间。一般投资者根据恐已滞后的信息“追涨杀跌”搞超短线,掉进陷阱的概率自然不低。

针对该项数据信息,有些市场“喉舌”的反应很有意思:

金融市场记者Jonathan Levin表示,周三,美国劳工数据的修正引起了很多骚动,从表面上看,美国的非农就业岗位比之前预计的少了81.8万个,是经济衰退即将来临的证据(这是不正确的),或者是败灯-蛤里丝政.府经济管理不力的证据(这是愚蠢的)。实际上,这些修正证实了劳动力市场从未像实时显示的那么热——这有助于解释为什么通胀可能会大幅降温——但并不是说它现在处于特别危险的境地。这似乎正是一些人所希望看到的:有证据表明,去年劳动力市场没有过热,货币政策基本上仍然有效。我为去年持这样观点的人感到高兴,在今年的我们也应该能接受这样的结果。

诚如笔者周二文章“周期顶部警惕华尔街吸血乌贼 别对美联储降息幅度预期太大”分析:对于华尔街资本控制的舆论喉舌导向信息要警惕,要保持清醒。这位金融市场记者在周三力图将“黑的导向为白的”表演,太过!

再观美联储舆情导向之“传声筒”表态:美国就业增长确实不如此前报道的那么强劲!

此外,周三公布的美联储纪要信息显示:美联储官员强烈倾向于在9月政策会议上降息!

既然最近两年美国经济数据“水分重”,那么由这些“经济水分”与“流动性隐性注水”激发的美股、美国地产,乃至整个美国经济泡沫,还能持续多久呢?!

最近一年多,投资者的主要视觉被美国流动性二人转中的美联储中规中矩表演完全吸引:

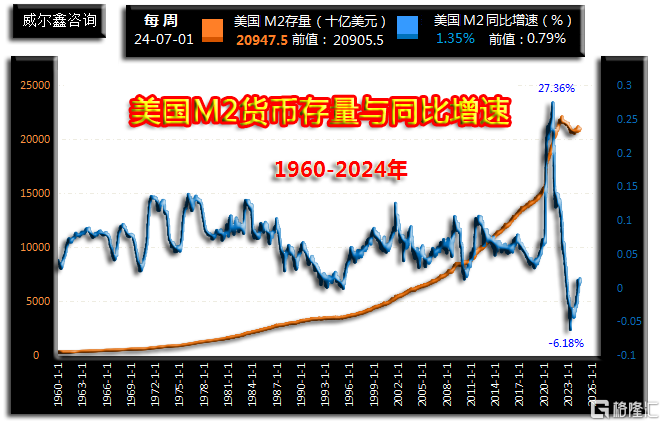

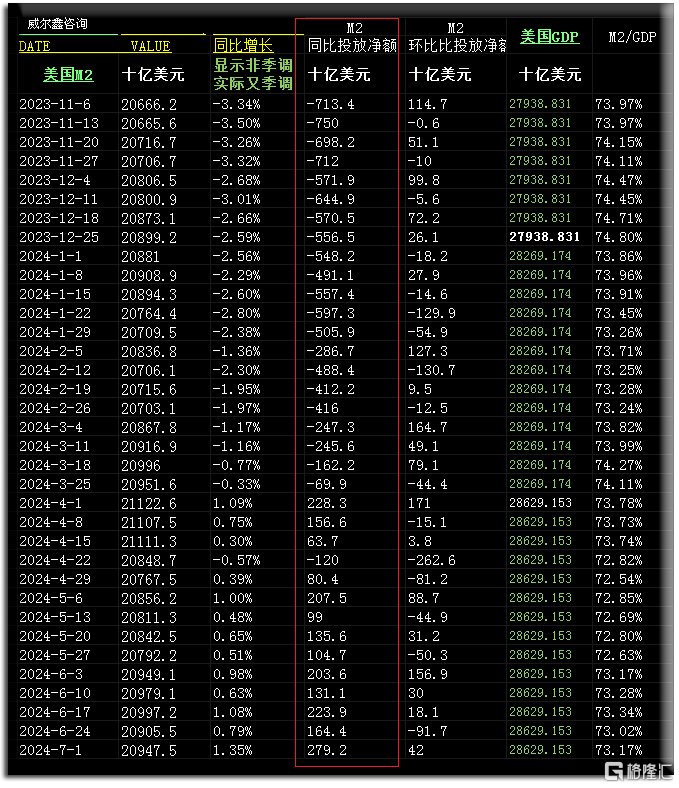

时至今日,美联储总体较好地控制着货币供应与利率对应的流动性阀门,以助通胀下降。但最近几个月M2货币存量略趋宽松:

观4月至今的美国M2货币存量同比投放净额,已持续转正,意味着美国货币层面的流动性已趋宽松。

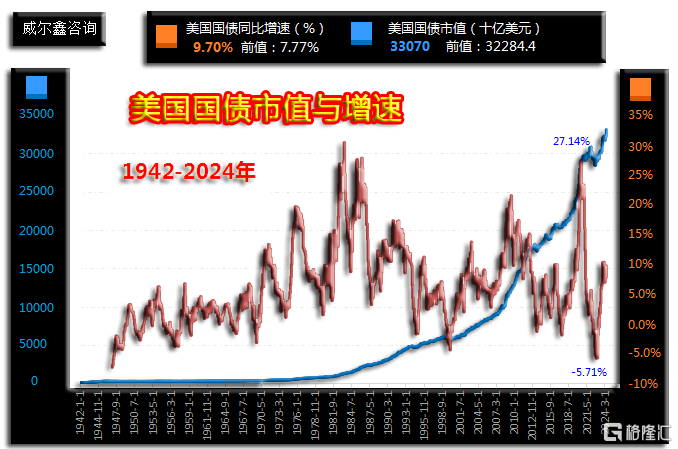

但诚如笔者周二评论,最近两年,美国财政部才是美国流动性调控二人转中“默默无闻的主角”。2023年9月至今,美国财政部主导了新一轮债务的疯狂扩张:

2022年2月,美国国债周期见顶30.7816万亿美元后,随着美国通胀急速恶化,国债市值与M2货币存量都进入快速紧缩中周期。

但美国国债市值下降的周期很短,仅7个月,于2022年9月见底28.4328万亿美元。2022年9月美债市值见底,对应着美股见底,美国房地产指数见底。

此后,投资者的目光完全被导航至美联储流动性控制进程,忽视了美国财政部偷偷大肆开闸放水助涨新一轮泡沫。当然,华尔街掌控的舆论喉舌不会将市场的目光引向财政部的债务疯狂扩张,因为助涨泡沫于有利于华尔街的经营与投资、投机!

图表显示,2022年9月至今,美国国债市值从28.4328万亿美元巨幅增长至7月的33.070万亿美元,增加了4.6372万亿美元,约合人民币33.25万亿啊!想一想吧,我们在2011年搞了一次4万亿人民币的流动性刺激,就被一些“公知”惦记了好多年。美元似乎越来越被美国调控者视为:美国的纸,他国储备的元!

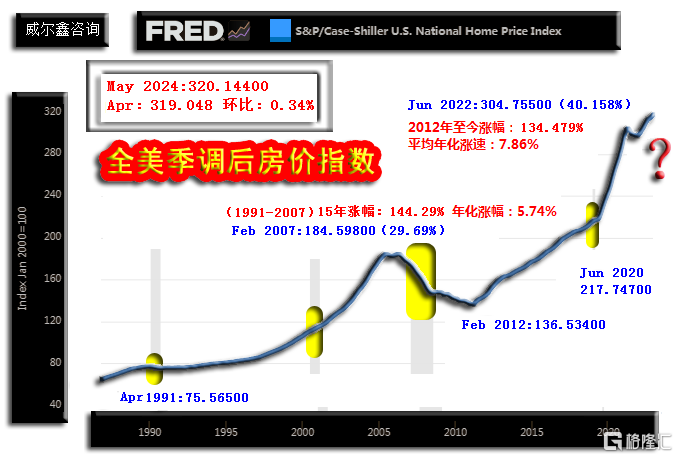

最近两年,美国地产指数形态,美股指数形态与美国国债市值形态完全一样。如全美地产指数图示:

目前美国地产泡沫状态远超上一轮地产牛市在2007年对应的顶部。2008年美国地产泡沫破灭为全球带来一轮深重的经济金融危机。

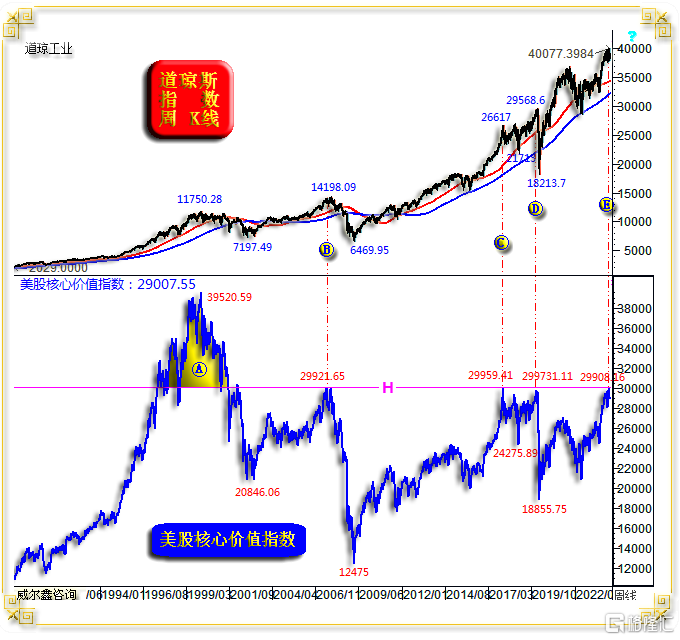

当前美股指数形态不仅相似于国债市值形态,且顶部信号清晰:

笔者设计的美股核心价值指数触及H天线后,基本都会对应美股周期见顶。

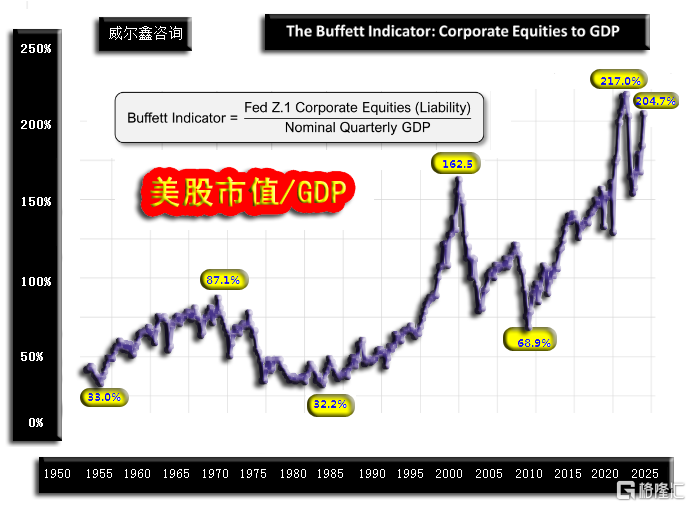

巴菲特关注的美股市值比GDP信号显示,当前美股泡沫位于140年历史之最:

一二季度巴菲特大肆减持美国科技股,近期则是频频减持美国银行股。巧合的是,周三美联储纪要显示:与会者担忧美债市场和银行业风险,认为有必要对金融体系的脆弱性进行监测!

可笑的是,国内一些巴菲特(IP)追随者似青出于蓝而胜于蓝:巴菲特恐惧时,我贪婪!

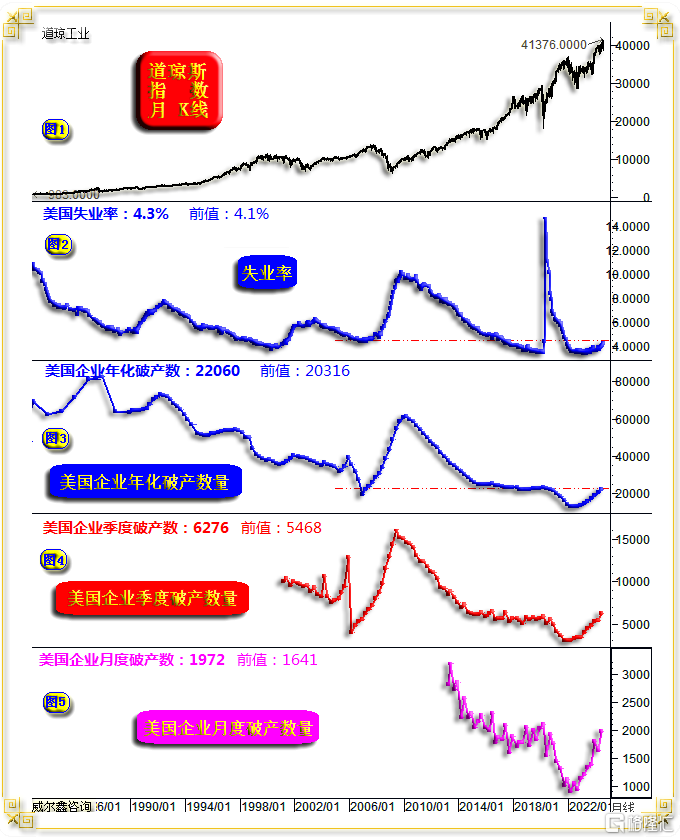

伴随美国非农就业数据大幅下调,美国失业率迭创新高,美国企业破产趋势似乎也越来越确认步入周期“正轨”:

美国二季度企业破产年化数据、季度数据、月度数据都创出了周期新高。就失业率与美国企业破产趋势关系观察:破产趋势上行未必对应失业率上行,但失业率上行,一定对应企业破产趋势加速。目前美国企业破产趋势已呈2009年以来最强状态,且似仅位于周期上半程。

笔者再次提醒,请投资者远离美国金融资产!冷视美联储、美国财政部二人转,以及华尔街与其喉舌的配角戏!