下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

周期顶部警惕 华尔街吸血乌贼

别对美联储降息幅度预期太高

2024年08月20日 威尔鑫投资咨询研究中心

(文) 首席分析师 杨易君

来源:杨易君黄金与金融投资

对时事政治、经济、金融感兴趣的人,只要连续关注五年以上,可能就会发现美国、华尔街致力于全球各领域控制舆论导向、带节奏。华尔街对全球经济、金融方向的认知导向,可能需要关注8-10年以上,且需善于深度思考,才能深刻感悟。

为何需要8-10年以上,因为这大致是一轮可以证伪的经济金融中周期。只有等到“海水”退潮,才会看到在华尔街舆论导向背景下的那些“裸泳者”。

华尔街致力于全球金融市场带节奏的目的,除了充当美国长臂治理全球的打手身份以外,更希望通过营造虚虚实实的“幻象”在全球剪羊毛。甚至,习以为常地“不择手段”。

华尔街鳄鱼吃相,尤以“高盛”最难看。笔者时隔几年就会发一篇揭露华尔街、高盛难看吃相的文章,以此警示国人,尤其警示中国企业切忌“以虎谋皮”,在与美国金融机构打交道时,要万般、十万般小心!!

当前,欧美处于显而易见的经济、金融周期顶部,华尔街会以美联储降息题材为由头,竭力炮制各种“软着陆”“新启航”幻象。跟随其导向,当心吃大亏!故笔者认为是该再次警告国内投资者、企业警惕华尔街在经济金融周期拐点设套的时候了!

回顾近20年多年那些惨遭华尔街毒手的中企,中航油、中国远洋、南方航空、东方航空、中国国航、深南电、中信泰富、中石化等,哪一家不是实力雄厚、财大气粗?然在华尔街设置的陷阱与屠刀之下,无一不显弱鸡、无奈。

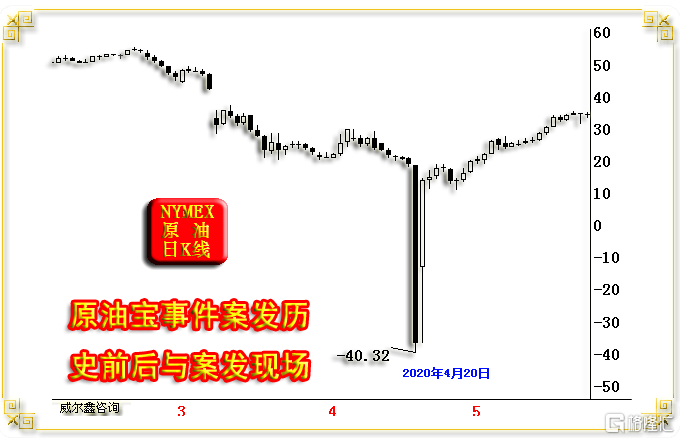

在与华尔街的合作翻船后,中国远洋损失39.5亿元,东方航空损失62亿元,中国国航损失68亿元,中航油损失4.5亿美元,中信泰富巨亏186亿,2018年中石化据传损失46.5亿……。引诱这些中企入瓮后挥刀的屠夫,是高盛,尤其新加坡高盛。2020年中行原油宝事件,投资者损失70亿以上,同样惨重,背后还是高盛(事后高盛显摆了二季度在能源交易中的超额收益)。而CME交易所竟然也参与进来助纣为虐打劫原油宝,事前一个月修改交易所报价程序,允许出现负油价,哪怕事后证明,就是为了那一天,2020年4月20日。

请读者再次阅读笔者2020年5月28日文章“观华尔街对中企的历史烂招 思金融出海与引狼入室”

2018年文章“高盛对中国公司犯下的那些罪与恶”也可再读读:

主要回顾了中航油与新加坡高盛事件,深南电与新加坡高盛事件,高盛如何玩死希腊引爆欧债危机……

笔者一直保存着2020年4月20日原油宝案发历史前后与案发现场图片,油价如何从20美元上方杀跌至零下40.32美元的“极寒”过程:

以时不时警示关注笔者的投资者:即便你不用杠杆,只要肉够肥,华尔街依然有办法让你爆仓!

投资者要警惕与狼共舞,不要轻易参与国际市场,尤其不要轻易参与灰色、黑色的国际市场交易。黄金市场灰黑色渠道太多,请投资者选择合法的国内正规渠道。

企业要警惕金融出海,近年在美元债上栽大跟头的地产企业不少,又是血淋淋的教训!警惕美元债!目前美元资产泡沫严重,都需警惕。

对慕洋犬为华尔街传声鼓噪保持警惕!!

回到本篇正题,警惕华尔街对于美联储利率周期的带节奏,清醒认识美联储与美国财政部的“二人转”,别只盯着美联储的独角戏对经济金融周期进行思考与推导。

还是拿高盛带节奏说事,回顾高盛首席经济学家Jan Hatzius(剪﹒哈蛛丝)关于美联储利率周期的“导航预测”:他最早预测美联储2023年12月开始降息,然后修正预测为2024年1月,再修正至3月,进一步修正至5月,继续修正至6月,然后突然不确定美联储什么时候降息了,目前随流继续预测美联储9月推开降息时间窗……

应如何理性看待美联储利率周期呢?

笔者以为,投资者的视觉、思维应该放得更宽一些,应该聚焦美国“流动性周期”。利率周期只是美国流动性周期的一个重要因子而已。

美国流动性调控,并非美联储的独角戏,而是美联储与美国财政部的二人转,再加汇率调控伴奏。

关于9月美联储议息会议,9月初公布的8月就业市场数据无疑非常重要。但笔者有个怀疑,即便8月美国非农数据如7月一样糟糕,失业率进一步上行,笔者倾向美联储可能还是只会降息25点。而如果8月美国非农就业数据超预期好转(可能性似乎不太大),失业率没有进一步上升,那么9月美联储“按兵不动”让市场大感意外也有可能。

总体而言,若无非常明显的经济衰退迹象,笔者倾向9月美联储降息50点的可能性不太大。但是,这并不代表美国基于经济下滑或衰退的宽松济困会放缓。它们可能“继续”:明修栈道暗度陈仓!

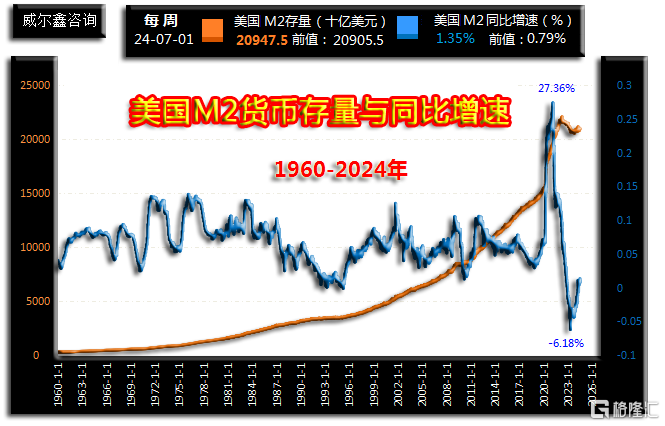

当所有人视觉完全被华尔街喉舌导航聚焦于美联储时,美国本质上的宽松早已开始,由美国财政部执行,大肆发债。但投资者几乎见不到对美国财政部超常规“饮鸩”济困助泡沫的怀疑与声讨之声!首先观截止7月1日的美国M2货币存量及其同比增速图示:

截止7月1日,美国M2货币存量20.9475万亿美元,同比增速为1.35%。美国M2货币存量最高值为2022年4月18日当周的22.0488万亿美元。

两年多过去了,美联储依然牢牢控制着美国流动性阀门,再加高利率延续,让人感觉美国流动性紧缩控制得非常严格。

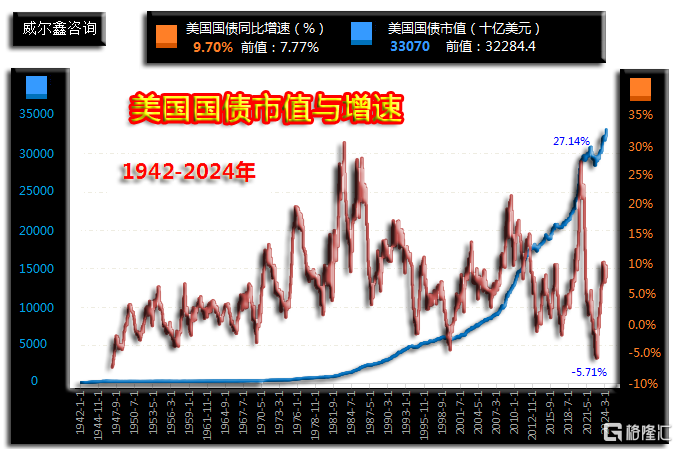

实际情况真如此吗?观由美国财政部掌控的债务阀门图示:

截止7月末的美国市值为33.07万亿美元,迭创历史新高,六月数据为32.2844万亿美元,也即七月美国国债又增加了7856亿美元。一个月啊,相当于人民币超5万亿的债务扩张,注水何其严重!

2021-2023年美国控制通胀期间,美国国债市值底部为2022年9月的28.4328万亿美元。不到两年时间,国债增幅约3.8万亿美元,约合“量化宽松”30万亿人民币的规模。

几乎可以肯定,若无近两年美国总体债务超30万亿人民币的实质性宽松,就不会有近两年美股、美国地产泡沫的延续。

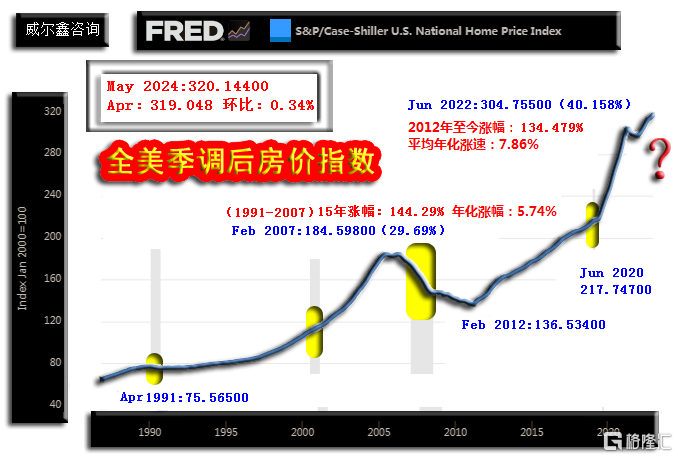

再次提请注意:2022年9月这个时间窗,是美国国债市值中期见底于28.4328万亿美元的月份。同时,也是美国股市、地产指数见底的月份。近年全美房价指数、美股指数形态,与美国国债市值形态多么相似:

目前,美国地产泡沫已超2008年金融危机前水平,此轮地产周期年化涨幅7.86%,2008年地产牛市周期年化涨幅5.74%,远落后于此轮涨速;

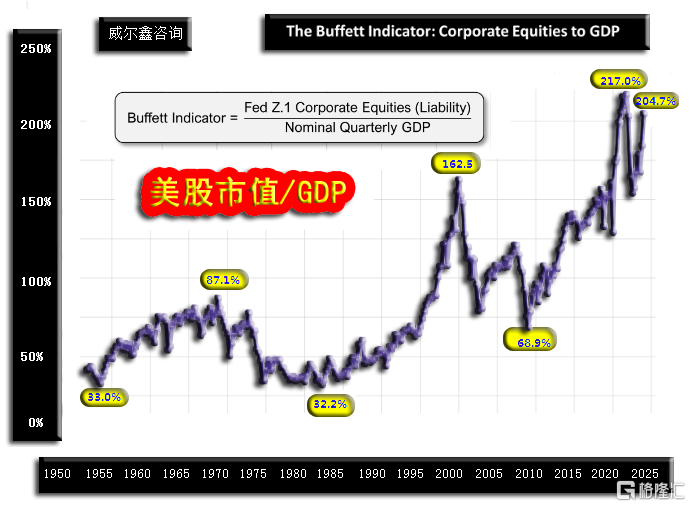

美股估值也处于140年大周期顶部。如笔者稍早引用过的巴菲特对美股系统性估值的重要量化工具之一,美股市值与GDP比值图示:

目前该比值位于美股1880年至今140多年绝对高位区,且近年加速赶顶造泡沫的过程非常清晰。

近月巴菲特大肆减持美国科技股、银行股,彰显对美国经济、金融周期见顶的敬畏之心。然一些慕洋犬却不断迎合、传声华尔街舆论导向。高调发挥“巴菲特恐惧时,我贪婪”的“殖慧”。

美联储依然在二人转中继续“表演控制流动性阀门”,然当美国巨大的财政宽松都已对经济金融不起作用时,是不是就到了美国经济金融饮鸩止渴后毒发崩溃的时候了呢?

若如此,抛开愈发严峻的地缘政治危机不谈,单纯的欧美经济衰退或金融危机避险,都会继续推动金价趋势上行。

当美国财政手段对经济金融的注水效应逐渐失效,在经济金融一肚子“水与泡沫”时,美联储货币、利率手段还能接力注得进水,并立竿见影地令美国经济金融继续“发胖”吗?不可能!

美联储对经济金融的调控,还需依靠必将基于金融风控而掣肘美联储的二传手——商业银行。

不少观点认为黄金市场运行逻辑紊乱,那是因为没有看懂黄金市场运行逻辑。甚至也没看懂美国经济数据对美元的影响逻辑,什么是杂音,什么是主调,太多人搞不清楚。他们更搞不清美国经济金融的虚幻与现实,搞不清华尔街从戏场中扔出的馅饼毒性!

请投资者远离美国金融资产!冷视美联储、美国财政部二人转,以及华尔街的配角戏!