下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

面对美联储高利率、地缘政治动荡及国内宏观经济波动,2024年上半年香港恒生指数较去年底虽上升3.9%,但仍表现疲弱。一级市场集资总额652亿港元,同比降13.0%,IPO集资额更同比降26.2%。二级市场日均交易额1104亿港元,同比降4.5%。众多中资券商在香港仍面临盈利压力,经营环境严峻。

然而,凭借严格的风控机制以及更加多样化的收入来源,兴证国际(6058.HK)在复杂多变的国际金融市场环境中,8月19日依然交出了一份亮眼的2024年中期业绩。数据显示,兴证国际在上半年实现了营业收入4.19亿港元,与去年同期相比,实现67%大幅增长。同时,其净利润也达到了8867万港元,同比增长43%,展现了强劲的盈利能力。

从成长能力指标看,兴证国际的营业收入和净利润同比增长率显著提升,显示出其成长性增强,向市场传递了积极信号。

“股神”巴菲特曾表示,优秀公司基本面能率先于市场复苏,往往得益于其独特的竞争优势、稳定的经营模式及优秀的管理团队。兴证国际上半年业绩大增,正是公司管理层凭借优秀策略、强大市场竞争力及稳健的财务状况,不断提升盈利能力与管理效率,进一步夯实经营基础,打造多元化国际业务生态圈,迈入新增长阶段的有力体现。

对此,资本市场也给与了正反馈。8月20日开盘,兴证国际股价开盘一度高开3%,截至当天收盘,股价报收0.204港元/股,股价涨幅为2.51%。

一、财富管理业务转型成效显著

从兴证国际2024年中期业绩可以发现,在公司营收和净利润强劲增长的背后,公司财富管理业务转型已收获颇丰。这一转型不仅体现在数字的跃升上,更彰显了公司在业务模式与战略定位上的深刻变革。

数据显示,截至2024年上半年,公司财富管理业务收入超1亿港元,同比增长26.21%。其中,经纪服务的佣金及手续费收入为8522万港元,同比上升33.45%;客户数超过4.3万户,证券交易量同比大幅增加61%,期货及期权交易量同比增加34%。靓丽数据的背后,是兴证国际财富管理业务加速转型的坚实步伐。

兴证国际正推动财富管理业务从依赖经纪交易佣金向产品、交易和服务等收入模式发展,着重于客需驱动的财富管理。凭借多样化产品及全球化交易市场服务,公司灵活应对市场变化,满足客户需求。同时,海外研究保持行业领先,赋能业务,扩展各类金融机构客户的研究服务覆盖,带动机构经纪业务收入增长。

从整个券商行业视角来看,近几年市场交投低迷,各家证券公司的财富管理业务转型都在加速推进。然而,转型的难点在于如何结合自身特点开拓创新,建立差异化市场竞争策略,形成自身的经营特色。

正如竞争战略之父迈克尔·波特所言,企业竞争力的两个核心来源:一是战略上的差异化,二是经营效率的提升。

在兴证国际财富管理业务的加速转型中,可以清晰地看到,公司正致力于在这两个方面寻求突破。通过深化业务转型、加强内部协同、深化与兴业证券的合作,并实施“双轮联动”及“大协同”战略,兴证国际正努力打造一个国际化的专业平台。同时,公司不断完善内控体系,强化科技赋能与内部管理,推动业务与管理提质增效,以实现高质量发展,展示了兴证国际在财富管理业务转型上的决心和行动力。

同时,公司持续优化客户结构,积极为高质量客户提供保证金融资服务,在香港整体市场交易放缓的环境下,保证金融资规模仍然实现较年初增长13%。此外,2024年上半年荣获彭博商业周刊财富管理平台杰出大奖。不难发现,公司财富管理业务实力和行业影响力逐渐凸显。进一步看,行业的认可有助于吸引更多高质量客户和合作伙伴,为公司的长期发展奠定坚实基础。

二、收入实现多元化,共筑金融软实力

除了财富管理业务持续稳健发展外,兴证国际在企业融资、金融产品与投资业务等多个核心业务领域也展现出了强劲增长势头,收入呈现出多元化的发展态势。

这种多元化发展对于兴证国际具重要的意义,它不仅能够有效地分散单一业务线带来的风险,还显著提高了公司的整体抗风险能力。同时,多个业务领域的稳步增长也充分彰显了兴证国际在金融领域的深厚实力和卓越的业务运营能力。

从国际视角来看,摩根大通和高盛等顶级券商的收入结构均呈现出多元化的特点,主要包括投行业务、固定收益、外汇及大宗商品业务(FICC)、以及净利息收入等多个方面。

在金融产品及投资业务方面,兴证国际上半年实现了约2.63亿港元的收入,同比大幅增长了87.17%,这一显著成绩的背后是公司审慎型中性风险偏好下的稳健经营策略。兴证国际始终坚守风险控制底线,通过严控信用风险来确保业务的安全性。同时,公司敏锐地把握住了美元高息市场的机遇,通过逐步增加合理收益的低风险固定收益债务证券规模,成功地提升了投资收益率,并超越了市场对标指数——彭博巴克莱中资美元债指数。

严控信用风险作为券商行业公司的核心竞争力之一,直接关系到公司的业务安全性和长期发展。这种稳健的经营策略和专业的投资能力不仅为公司在竞争激烈的金融市场中脱颖而出奠定了坚实的基础,也是其长期发展的基石。

在资产管理业务方面,兴证国际持续打造投研一体化的核心竞争力,不断丰富产品矩阵并扩大资产管理规模,以满足客户多样化的配置需求。截至2024年6月30日,集团资产管理业务规模已达到约95亿港元,较年初增长了53%。同时,公司还拥有29支活跃基金产品,其中兴证美元固定收益基金的年化收益率更是超过了6.8%。

投研一体化的核心竞争力是券商行业公司在资产管理业务中脱颖而出的关键。兴证国际通过投研一体化的策略,能够更好地把握市场动态并制定科学的投资策略。同时,公司还不断丰富产品矩阵并扩大资产管理规模,以满足客户多样化的需求,提升了公司在资产管理业务上的专业实力和市场竞争力。

在企业融资业务方面,兴证国际同样表现出了出色的实力。上半年公司企业融资业务收入为4872万港元,同比增长了103.08%,债券承销业务位列彭博中国离岸券商排行榜中资在港券商第8名。其中,公司债券承销数量和金额均实现了大幅增长,其中债券承销单数达到了105笔,同比增加119%;债券承销金额也达到了77亿港元,同比增加52%。充分展示了兴证国际在投行业务上的专业实力和市场竞争力,为公司未来的业务拓展提供了有力的支撑。

此外,兴证国际还获得了惠誉“BBB”首次长期发行人违约评级及“bbb”的首次股东支持评级,评级展望为“稳定“”。这一评级结果充分体现了公司在信用风险管理和股东支持方面的实力。

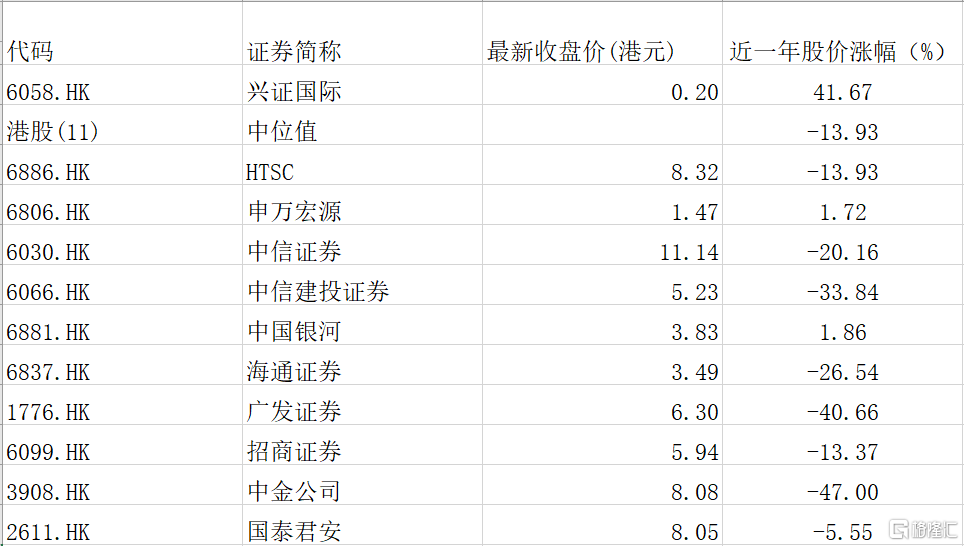

同时,去年5月31日收市后,公司成功被列入MSCI香港微型股指数成分股,并且至今仍保持着该指数成分股的地位。这一重要里程碑不仅显著提升了公司在市场中的地位和品牌形象,对于推动公司的长期发展策略和实现可持续增长具有深远的意义。同时,也为公司在金融市场中赢得了更多的关注与认可,从股价表现看,Wind数据显示,兴证国际在多家同行可比公司中,近一年来股价涨幅居前。

数据来源Wind,截至8月22日

三、多重预期下,兴证国际价值释放仍在路上

从中长期视角看,伴随外部环境优化与公司战略深化,公司价值释放的进程无疑更令人期待。

尽管近年来香港资本市场表现疲软,但在国际评级机构惠誉评级看来,在港中资券商的战略定位无变化,其作为中国证券公司关键离岸战略要地的地位依然稳固。

回顾历史,中国内地券商开展海外业务已有20余年,尽管过去几年中资券商在香港的业绩受到了一定冲击,但参考高盛等国际投行,国际化发展仍然是各大证券公司迈向世界一流券商的必由之路。

而伴随着中国内地资本市场的双向开放和跨境投融资需求的不断增长,越来越多的证券公司开始加速布局海外业务。而香港凭借其独特的地理位置和金融市场优势,自然而然地成为了券商国际化进程中的主战场。

中信证券一篇研报认为,随着中国制造产业链的外迁、消费产业的出海,以及中国与中东地区合作的不断深化过程中,中资企业境外融资面临三大痛点:缺中长期资金、缺低成本资金、缺风险对冲措施。中资券可以商聚焦“一带一路”市场,加强境内外团队建设,围绕跨境并购、上市、存托凭证发行等业务,为企业出海搭建投资与融资桥梁。

据悉,中资券商正积极开启东盟、南亚和中东等新区域的布局。这一系列战略举措有望为中资券商带来新的增长点,兴证国际作为其中的佼佼者,其价值释放也备受期待。

而欧美央行的即将开启的降息周期也将为中资券商的业绩复苏也提供了有利的外部环境。2024年6月6日,欧洲央行宣布降息25个基点,这是自2019年以来的首次降息。紧接着,在2024年8月1日,英国央行也下调了25个基点,这是四年来的首次降息。

而根据investing数据的显示,美联储在9月降息50个基点的概率高达94%。8月15日,隔夜公布的7月CPI同比增速自2021年以来首次跌破3%,降至美联储设定的官方目标范围区间内。这意味着长期困扰美联储的问题终于取得一个关键性节点的胜利,进一步支持了对美联储将在9月降息的预期。

总体看,在降息这一问题上,市场几乎已经形成了共识。如果美联储真的开启降息周期,那么港股市场将有望率先受益,市场的交易活跃度将进一步提升,券商的多项主营业务也将随之被激活,兴证国际的业绩弹性空间也将进一步打开。

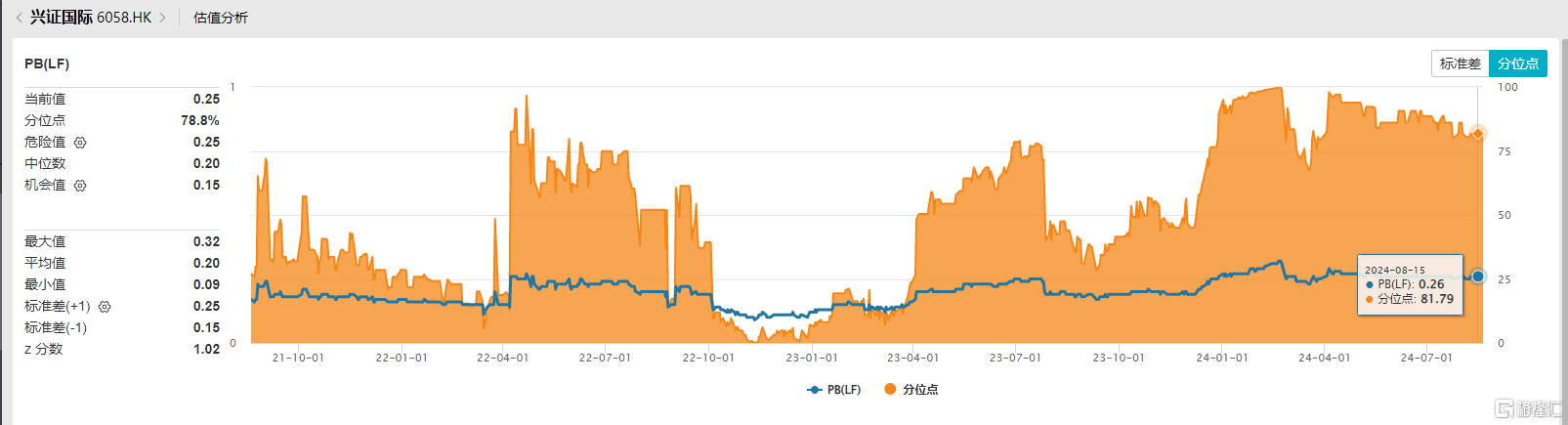

而从估值的角度来看,Wind数据显示,当前兴证国际的市净率(PB)仅为0.25,这一数值比历史上近80%的时间段都要低,显示出其具有较高的投资价值。

从公司自身维度看,展望2024年下半年,兴证国际表示将继续秉持专业化发展的道路,致力于提升盈利能力。具体措施包括:深化财富管理业务的转型,拓展客户基础与收入来源;在资产管理业务方面,以投研为核心,不断丰富产品线;在大投行业务方面,巩固债权融资的领先地位,同时积极把握股权融资的新机遇;严控风险,坚持稳健的投资策略,提升资产的运用效益;深化业务创新,推进衍生品的发展,并完善合规风控体系,以确保实现高质量发展。同时,兴证国际还将优化资源配置,提升工作效能,旨在为股东带来理想的回报。

综上所述,兴证国际未来的发展潜力值得期待。随着全球金融市场开启降息周期和中国金融市场的进一步开放,公司有望凭借其独特的竞争优势和战略眼光,实现持续稳健的发展,为股东和社会创造更大的价值。