下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

服务消费势头正劲,上半年我国服务零售额增速高出商品零售额增速4.3个百分点,近期国家层面亦出台相关政策文件,明确以服务消费为抓手提振内需。旅游作为服务消费典型代表无疑成为这个财报季值得重点关注的板块之一。

聚焦到旅游业,根据文旅部公布数据,上半年国内出游人次27.25亿,同比增长14.3%;国内游客出游总花费2.73万亿元,同比增长19.0%,二季度这两项指标均超2019年水平。

暑期方面,虽然目前还没有全面数据,但从市场各方反应来看旅游热度高于2019年同期。

整体可见国内旅游业复苏趋势仍在延续,甚至或有加强迹象。

但另一边,同样不容忽视的现象是,近期两大全球OTA龙头均在业绩超预期的同时,预警旅游需求的放缓,透露不同的风向。

其中,Booking称欧洲旅游市场轻微减缓等,给出低于分析师预期的三季度业绩指引;Expedia表示,看到了更具挑战性的宏观环境和旅游需求的放缓,这已经对第三季度业绩产生了影响。

这暗示着,旅游业或将面临新一轮周期波动,增长逻辑、模式可能会发生一定的转变。

站在投资角度去理解,宏观经济、政策等多种因素共振则有望让旅游板块步入慢牛新阶段,重点在于在波动预期中把握关键的“少数”。而这一方向上,拥有稳健经营能力的OTA龙头或更值看好。

业绩表现持续优于行业,韧性与弹性兼备

业绩表现是经营能力的直观反映。回顾过去几年,OTA龙头的业绩相对稳健,尤其在旅游市场回暖时展现较强的增长势头,整体领先于旅游大盘数据。这背后,OTA龙头与行业的联动较为紧密,同时因为疫情拉动旅游在线预订率等,提升了增长确定性。

上半年,顺应旅游市场复苏,OTA龙头的业绩也是普遍向好。除了前文提到的Booking、Expedia,国内用户规模最大的OTA平台同程旅行亦交出一份亮眼的答卷,不妨先以其为例展开来看。

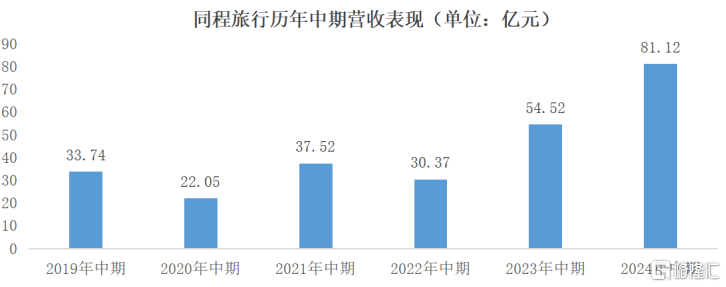

可以看到,早在2022年同程旅行的收入已基本追平2019年,并在2023年上半年创下新高,实现远远赶超。而彼时,2022年旅游出行处于低位运行阶段,2023年恢复明显,但距2019年仍有差距,对比之下同程旅行的稳健已展露无遗,无论在行业承压还是复苏阶段始终保持领先大盘的态势。

同时,在这样的高基数基础上,上半年同程旅行实现收入81.1亿元,同比增长48.8%,表现继续大幅领先大盘。其中,二季度实现收入42.5亿元,同比增长48.1%,创下单季度收入规模历史新高。

另一个值得留意的指标是年服务人次,同程旅行今年开始披露这一指标,其截至上半年末达18.6亿,同比增长29.9%,对比国内出游人次增速更快,也反映出其行业领先水平。

此外,利润和现金流水平亦持续提升。上半年同程旅行经调整净利润为12.2亿元,同比增长10.9%,其中二季度经调整净利润为6.6亿元,同比增长10.9%;期末现金及现金等价物为77.5亿元,较去年同期的54.1亿元大幅增长。

携程方面,目前暂未发布二季度业绩,但从一季报来看呈现相似的特征:收入增速跑赢大盘,利润与现金流表现良好。其一季度实现收入119亿元,同比增长29%;净利润为43亿元,同比增长26%;现金流储备则达到了819亿。

可以进一步佐证出,OTA龙头的内生增长动力相对比较强劲,具有稳健经营的坚实底层支撑。

市场结构性机遇相对确定,提供稳健动力

从市场的角度来看,虽然全球经济疲弱影响到旅游需求,但结构性机遇相对确定。此时,深度卡位优质市场、辐射多个市场的OTA龙头前景仍较为稳健。

这其中,我国仍是世界经济增长重要引擎,而且已经明确以服务消费为抓手提振内需,有望形成韧性的旅游需求;背靠中国旅游市场的国内OTA龙头则依然有机会保持稳健增长,甚至迎来加速追赶全球竞争对手的契机。

进一步聚焦,中国旅游市场内部也面临新的趋势,呈现结构性增长。

一个关键趋势是,大众旅游市场的兴起为旅游市场带来结构性增长。随着经济的发展以及消费观念的改变,旅游逐渐融入大众的生活方式,成为一种刚性需求。同样,当旅游变得愈加平常和频繁,个性化、高效率的追求随之而来,拥有强大资源整合和数字化能力的OTA龙头自然成为接住这一机遇的最佳选手。

同时,出入境旅游市场持续火爆,有望带动长期的连锁反应,助力旅游市场和OTA龙头的成长。

入境旅游方面,伴随着“免签朋友圈”扩容等,大量外国游客涌入中国,并由此充分展现中国文旅魅力,可能形成长期吸引力。旅游大数据显示,今年暑假我国入境旅游订单同比增长1倍。

出境游方面,自去年恢复以来需求逐步释放,中国游客的足迹以前所未有的速度向全球各地延伸,中国也已是国际旅游最大客源国。参考中国旅游研究院发布报告,今年出境旅游人数将达1.3亿人次。

国内OTA龙头则不仅能够直接受益于市场扩容,也能够将其转化为竞争优势,推动海外扩张。

比如基于庞大的出境游市场,其可以为海外供应商和合作伙伴带来巨大的客源和收入,从而可以获取海外旅游资源的优惠价格和优先权,更好地满足用户需求。

结合同程旅行的财报也可以看到,深耕大众旅游市场的OTA龙头展现出了较强的动能,同时国际业务取得大幅增长,布局得以加速铺开。背后是大众消费群体开始成为休假和出境游的潜在增长群体,同程旅行又在这一市场占据优势。

在国际业务上,同程旅行二季度国际机票日均票量创历史新高,同比增长超160%,国际酒店间夜量同比增长近140%。其推出的国际旅游服务品牌HopeGoo布局进展积极,目前已覆盖机票、酒店、火车票、门票、船票、当地玩乐等六大领域,支持全球16种货币支付和多种操作语言,覆盖约120万条国际航线。7月,同程旅行亦正式落地首个海外客户体验中心,更直接服务海外用户需求,进一步支撑HopeGoo。

同样意味着,同程旅行未来能够基于原有的优势市场在一定程度上锁定增长确定性,并向外辐射,同时挖掘多个市场的潜力,增强稳健经营能力。

消费者优先选择,从第一性窥见确定性

从消费者的角度来看,如今旅游人群规模较快扩张,需求也更趋高频、多元,甚至可以说从未如此丰富,供需两侧的匹配仍有优化空间,或者说可挖掘的发展空间。

为了需求匹配,供给侧势必需要OTA龙头的配合,在这个过程中为更多的用户提供更多优质的产品和服务,同时连接更多供应商来共建升级的大智能生态圈。OTA龙头也将更有机会被消费者选择。

同时,消费者观念日趋理性,追求质价比,体现在旅游上就是追求以更经济、更便捷的方式获得更优质的体验,很有可能催生更深度的产业竞争逻辑演化。

这种消费结构转变可能带来的影响,以日本产经历史为鉴,彼时主打“低价良品”的品牌迅速崛起,典型的案例如优衣库;重塑消费循环过程中的主要性因素是消费者选择权,消费者购买力将成为产业第一性,引导供给侧重新构建竞争秩序与格局。这一过程中,能够引领供需两侧作出更具成本与价值的适配的企业,最终成为产业竞争新格局的领导者。

在商品零售领域,拼多多已经检验了这条路径的正确性。

在OTA龙头中,同程旅行也因表现出相应的特征被视为下一个“拼多多”。

直观来看,同程旅行坐稳中国用户规模最大OTA,截至二季度年付费用户达2.3亿,同比增长4.8%。而且,其高度追求质价比和服务力,以足够普惠和丰富的产品、多元的渠道场景、创新的体验等实现广泛的用户覆盖,并开启了新的一步:提升用户价值。

比如,同程旅行推出了同程旅行酒店榜单、机票特价榜单、“美美星期五”等产品;为用户提供买贵就赔服务、可返现金的机票产品;从平台层面上优化了产品预订流程与取消政策,减少用户在取消订单时可能面临的损失,并通过改进慧行系统为用户提供定制化出行方案,全方位带来高质价比的体验。

在场景上,同程旅行一边持续加强与腾讯生态深度合作,另一边持续探索覆盖诸如华为手机、支付宝小程序、地铁公交以及自有APP等各个渠道的布局,二季度同程旅行“城市通”小程序已覆盖全国100多个城市的公共交通服务。此外,同程旅行APP的用户增长势头持续良好,日活跃用户数在“五一”假期创下历史新高。

如今,用户价值的提升亦得到了再度验证。这体现在,同程旅行实现人均消费金额提升、消费频次提高,具体可以看到其交叉销售潜力释放,二季度酒店业务的交叉销售效率更是提升近12%;服务人次增速远远高于付费用户增速,正在成为拉动增长的新驱动力。此外,黑鲸会员的累计数量在二季度显著增加,反映出会员价值感得到有效提升。

遵循前文提到的产业第一性,同程旅行依然行走在一条具有确定性的道路上。

尾声

一条主线逐渐清晰,OTA龙头在旅游行业拥有独树一帜的地位,以及稳健经营能力。表现出更强适配性的同程旅行更是脱颖而出,大众用户+大众选择将成为其持续稳健增长的底气。

放在如今的时代背景中来看,所有的稳健都值得珍惜,更何况是做到持续稳健。

明确了这一点后,再看同程旅行。

在此基础上,同程旅行正在打造“三驾马车”齐驱的业务结构:即核心OTA业务板块继续保持增长;产业链业务板块实现规模增长;国际业务板块探索未来增长空间。后面两者与核心OTA业务存在资源协同,如产业链业务板块中旅行社业务的人群互补,供应链更早、更全,目前潜力还未完全释放。

未来的同程旅行,或许将有更多惊喜和空间。