下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

医药行业,有人在大举“买买买”,如华东医药;也有人开始“卖卖卖”,如维康药业。

近日,浙江维康药业股份有限公司(以下简称“维康药业”)发布公告,宣布已完成其全资孙公司股权的转让交易。

具体交易是指,维康药业转让全资孙公司浙江维康医药零售有限公司和浙江维康大药房有限公司100%股权,其中维康医药零售的转让对价为人民币9500万元,受让方为福建融创二号投资有限公司;维康大药房的转让对价为人民币800万元,受让方为福建融创三号投资有限公司。

据了解,目前维康药已完成向福建融创二号投资有限公司、福建融创三号投资有限公司支付第一期股权转让款950万元、80万元。

零售板块后劲乏力

公开资料显示,维康药业成立于2000年,创立初期主要从事医药产品研发、生产和销售。

2010年,维康药业开始布局医药零售业务,在这一时期,设立了维康大药房和维康医药零售两家企业,以拓展其医药零售业务。

彼时,医药零售行业正处于高速发展阶段。据米内网数据显示,我国药品市场总规模由2000年的1572亿元上升到2010年的7556亿元,复合年增长率达到17%。这是我国药品零售业的第一个“黄金十年”。这一时期,药店开始探索高毛利的经营模式。

也是在这个时期,多个医药企业布局零售,市场竞争加剧,而维康药业的“好景”也并没有维持太久。

2011年—2019年间,我国药品终端市场仍延续高速增长势头,2011年药品销售市场规模8097亿元,到2019年增长至17955亿元,这一期间复合年增长率达到10.5%。然而,2019年,维康药业的医药零售板块实现营收1.17亿元,但亏损1006.25万元。

根据相关数据显示,医药零售业务在维康药业的整体营收中占据了一定比例,2022年和2023年,医药批发零售业务的收入占比分别为41.50%和39.28%。然而,这一比例在逐年下降,医药零售业务在公司整体业务中的贡献度在减弱。

更为严峻的是,医药零售业务的净利润表现不佳。根据公开信息,维康零售在2022年—2024年前四个月的净利润分别为720.61万元、284.67万元和266.96万元,整体净利润规模较小且呈现下滑趋势。而维康大药房则更为糟糕,净利润连续亏损,近年均未实现盈利。

医药零售业务的业绩不佳直接加剧了维康药业的整体业绩压力。特别是在近年来,公司净利润连续下滑,甚至出现了亏损的情况。医药零售业务的低迷表现无疑是导致公司整体业绩下滑的重要因素之一。

对于此次股权转让,维康药业回应称,为进一步聚焦医药制造主业,此次交易完成后,维康药业不再持有维康医药零售、维康大药房股份,维康医药零售、维康大药房将不再纳入公司合并报表范围。

内部问题困扰发展

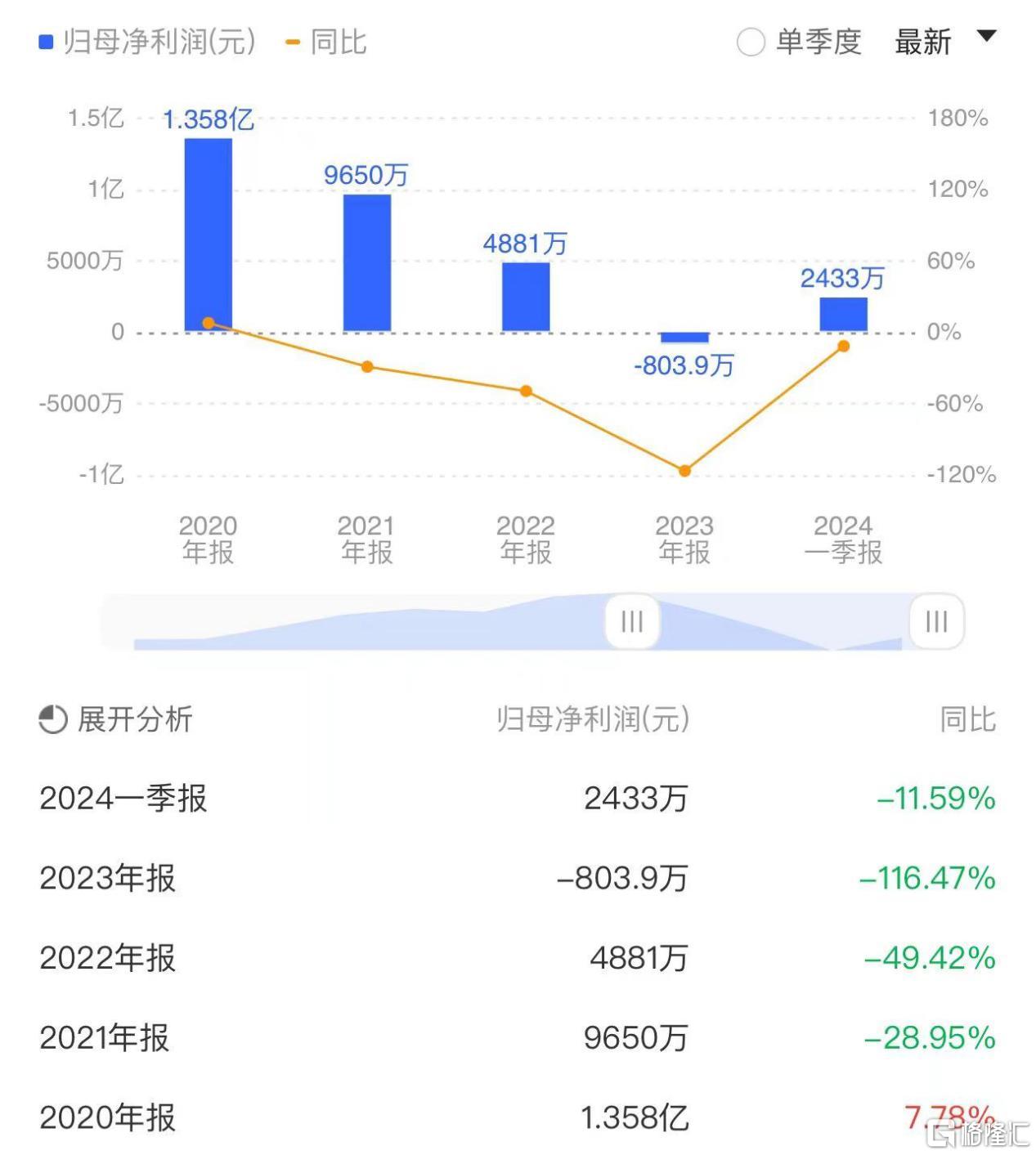

回顾近几年维康药业的业绩可以看出,其净利润多次出现负增长,特别是自2020年上市之后,净利润连年下跌,在2023年直接由盈转亏。

根据数据显示,2023年维康药业实现营收约5.20亿元,同比下降2.41%;归母净亏损约803.86万元。

维康药业将业绩下滑原因归结为“医保政策及市场环境变化导致需求下降”从而影响营业收入,市场竞争愈加激烈导致毛利率下滑,产品推广策略变化导致销售费用波动以及新药研发尚未产生效益等。

据了解,2021年,受到市场需求影响,维康药业银黄滴丸、罗红霉素软胶囊等药品在连锁药店等OTC渠道销售下降,导致其直供模式销售收入下降较多。并且,维康药业高毛利率的处方药主要通过经销渠道销售,公司经销渠道收入占比自2021年的62.74%下降至2022年的33.65%和2023年的23.47%,随着高毛利率的处方药销售占比下降,导致维康药业毛利率由2020年的72.41%下降至2023年的50.39%。

事实上,除了医药零售业务、市场环境、需求缩减、医保政策变化之外,公司自身管理等问题也时刻威胁着维康药业。

据了解,2020年第四季度至2023年期间,维康医药实际控制人刘忠良通过工程供应商以公司支付工程设备款方式累计占用公司资金1.42亿元,其中0.56亿元用于归还其个人借款,剩余资金由其直接占用。后虽归还,但这一行为严重影响了公司形象,也对公司资金管理和内部控制造成了负面影响。

此外,维康药业还存在信息披露不准确的情况,如未按规定披露关联方非经营性资金占用情况、募集资金使用不规范等,导致相关年度定期报告及募集资金专项报告信息披露不准确。

这些问题如叠buff一样,让维康药业看起来从上到下都不值得信任,加剧了市场对公司的担忧。

据不完全统计,近两年,维康药业因信披问题已次收到3次警示函。

2023年7月,维康药业因2022年业绩预告披露不准确的问题收到浙江证监局的警示函;10多天后,维康药业收到了深交所发来的与其实控人刘忠良股份质押行为有关的监管函;2024年4月,维康药业因未按规定披露关联方非经营性资金占用情况等问题被浙江证监局采取责令改正并出具警示函措施;2024年5月,维康药业再次因未按规定及时披露2023年度业绩预告,公司及相关责任人收到浙江证监局的警示函。