下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

隆基绿能,在很多问题上表现出来的坦荡,值得所有竞争对手尊敬。

给赶碳号留下深刻印象的是,在好几次投资者交流会上,隆基绿能管理层对于公司出现的一些战略失误,从不刻意回避问题,坦诚面对一切质疑和挑战。这种自我批判精神,很多上市公司其实都很难做到,也值得所有光伏企业学习。

最近,隆基这种坦诚人设得到了进一步加强。TOPCon究竟是不是一条过渡性路线?隆基选择了实话实说。

2024年5月13日,隆基绿能董事长钟宝申接受隆基绿能公关部品牌工作人员专访

赶碳号以前写过一篇《隆基养了三只“黑猫”》。当时我们就发现,隆基的Hi-MO系列产品,仿佛少了点什么。仔细一看,少了一个“8”。

隆基为什么推出了Hi-MO5、Hi-MO X6、Hi-MO7、Hi-MO9,唯独没有Hi-MO8呢?难道,隆基管理层不喜欢“8”这个数字吗?

我们猜测,那只从来没有出现过的“黑猫8”,有可能正是HJT。所以,在HJT上受挫之后,隆基最终只能选择TOPCon这个他眼中的“过渡性技术”做TBC,而不是HBC。这样干的好处在于,即使不法在所有要素上都建立完整的“隆基式闭环”,也一样能成功。

TOPCon电池技术已经很成熟,而且在持续进步。几乎全行业都在为TOPCon电池技术赋能,本质上也是在为隆基的TBC赋能。隆基这位巨人,其实正是站在一群巨人的肩膀之上。

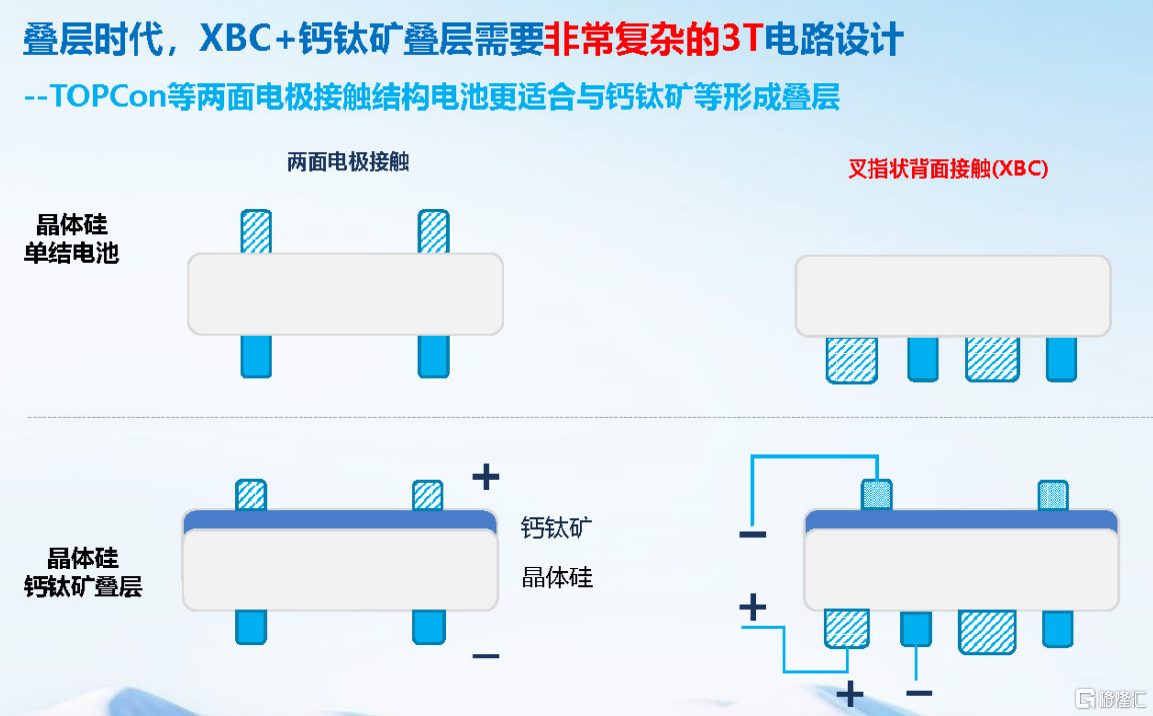

隆基的黑猫9,被视为一款致命武器,但可能也存在着致命缺陷,那就是在未来与钙钛矿进行叠层设计时,会很麻烦。

下一代电池技术,很可能就是钙钛矿叠层电池,也许就在五年以后。

HJT天然适合与钙钛矿电池做叠层电池,TOPCon做一层TCO透明导电薄后,也可以和钙钛矿电池做叠层电池。但对于隆基的黑猫9来说,就很麻烦,因为正面没有电极,电极都在背这样,就需要另外一条线路专门将钙钛矿电池的电流引导出来。

钙钛矿叠层电路设计结构

五年以后的叠层时代,这款成为主流的黑猫9怎么办呢?

估计隆基就只能用TBC电池和HJT叠层钙钛矿放到一起了,这就相当于是一个三结电池结构:一层TOPCon的BC电池,一层HJT电池,一层钙钛矿薄膜电池。这样听上去,是不是有点绕?

上海交通大学太阳能研究所所长、上海市太阳能学会名誉理事长沈文忠表示:“TOPCon可以跟HJT结合,也可以跟钙钛矿结合,未来在BC技术上或者更高效的电池技术上,一定是钙钛矿+异质结+BC结构。” 沈文忠教授直接跳过了两层电池结构,来到了三层。

当然,BC电池叠钙钛矿如果两结的话,也不是完全不可以,只是BC链接未来新技术的难度最大,工艺复杂,路途更远。

另外,基于BC+叠钙钛矿即使可以通过复杂的设计实现,赶碳号作为非专业人士,也想到另外一个问题,那就是上面的叠层钙钛矿电池吸收一部分光,会导致底层的晶硅电池会牺牲相当大的转化效率(叠层结构中底电池对整体效率的贡献率在1/3左右,大概10%)。BC的优点在于正面无栅线发电效率高,那么BC的上面都已经有一整层叠钙钛矿了,栅线遮挡掉的那点效率,还能有多大影响呢?

关于叠钙钛矿,三家头部企业的CTO非常乐观。

天合光能副总裁、光伏科学与技术全国重点实验室副主任陈奕峰指出,五年后,TOPCon与钙钛矿叠层的生命力将会非常强劲,电池效率有望突破30%。

晶澳科技首席技术官欧阳子认为:在更远的未来,“TOPCon+钙钛矿”叠层电池有可能引领行业进入量产“30%+效率”时代,其生命力有望远超五年。

晶科能源首席技术官金浩则认为:现在实验室已经看到TOPCon接近27%的效率,预计两年左右,这个效率的电池能够实现量产,最终TOPCon效率能够接近28%,即理论上较高的量产水平。

五年以后,黑猫9这款致命武器,能否帮助隆基,成为主流呢?

04

主流产品,本身就不是差异化产品

2024SNEC期间,隆基绿能举行新品发布会

隆基绿能的BC,毫无疑问是一款差异化竞争能力极强的产品。差异化的对立面就是同质化,翻译成现在大家都能听得懂的语言,就是n型TOPCon。

赶碳号认为,对于头部企业来说,差异化其实往往意味着陷阱,而不是机遇。这并非危言耸听。

因为对于所有经营管理者来说,差异化实在太吸引人了:酷炫的颜值,超高的效率,高端的市场,丰厚的溢价……差异化,代表着摆脱了同质化的红海与内卷,代表着走上了一条只有少数人才能走得通的路,代表着更大的市场机会,更强的竞争力。

但是,对不起,差异化可能更加适合爱旭股份这样的企业,而不是隆基这样的头部。头部企业也可以做差异化,但一定是针对细分市场、细分客户,绝对不能在一个主流市场中的主流产品上,去做差异化。

光伏产品的本质,还是工业品,而不是艺术品。光伏制造业的本质,也还是工业。所以,头部企业之所以成为头部,依靠的一定是“全面成本领先“+”全面市场领先“,而不是什么差异化。因为主流市场,唯一的标准永远是性价比。主流产品,说得直白一点,本身就不是差异化产品。

打个比方,我们可以做一款能飞的电车,但能飞的电车肯定不是主流。当然,未来可能成为主流,但前提是我们能等到那一天。

BC正面无栅线,外形美观,很适合屋顶光伏。但是BC能不能成为主流技术路线,关键还是要看BC的产能有没有扩产的空间、扩产的动力。论证这个问题,还是要从供需关系入手。

首先,可以先看一下未来的市场需求。赶碳号综合了3家第三方机构的预测:

中国光伏协会预测:乐观情况到2028年全球装机容量为561GW,对应组件出货为674GW。

IEA在其《2022年世界能源展望》报告中预测:到2030年,全球每年新增光伏装机将达到650GW。

彭博新能源财经预测:2028年全球光伏新增装机722GW。

因此,可以说最乐观的预计结果是2028年光伏新增装机规模约在700GW左右,对应的组件出货为840GW。

那么,光伏电池产能规模有多少呢?这也可以参与第三方机构的数据。

InfoLink光伏技术趋势报告显示:目前包括在建产能,TOPCon总体产能有望逼近900GW,足以满足未来五年绝大部分的市场需求。该报告同时预测,未来五年基于TOPCon组件出货量预估的TOPCon技术市占率将保持在70%—80%左右。

集邦咨询数据显示:预计到2024年底,电池片总产能约1417GW,其中,TOPCon电池产能约941GW,占比约66.4%。

中国光伏协会预测:2028年电池环节产能为1379-1444GW,其中TOPCon产能将达到983GW。

赶碳号根据公开信息整理

总之,现在光伏行业产能阶段性过剩,电池产能供给呈现过剩状态;先进的电池产能中TOPCon是绝对的主流。

根据张映斌分析:“若按中国光伏产业协会预测,2028年组件乐观需求为674GW,电池环节能为1379G-1444GW,对应供需比为2.67-2.14;即使剔除PERC后,先进产能的供需比依然高达2倍以上,远超1.1的供需平衡线。”可以说,电池环节将长期保持产能严重过剩的状态。

无论是头部一体化企业,还是专业电池片企业,都没有新扩产能的动力。

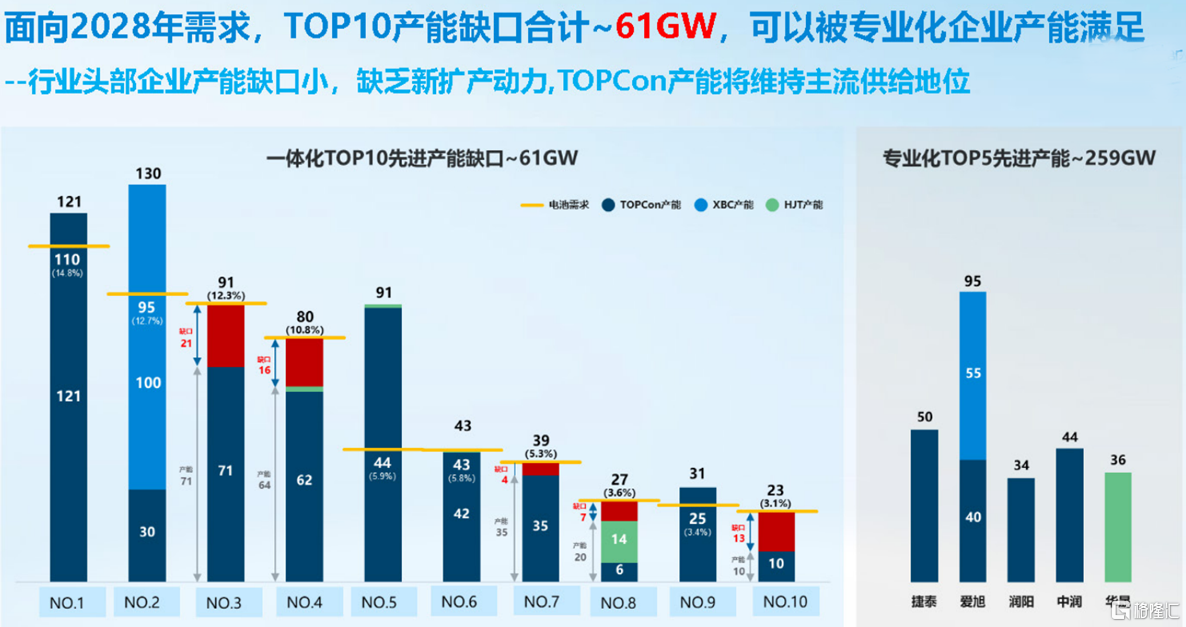

具体到行业企业来看,参照2023年TOP10出货占比,推演出2028年TOPCon组件出货约为524GW,对应的电池需求约为576GW。

TOPC10企业的电池缺口约为61GW,然而专业TOP5电池企业产能就高达259GW(其中TOPCon约为168GW),完全可以满足TOPC10企业的电池缺口。

来自张映斌《为什么未来五年,TOPCon是主流》

从供需关系来看,光伏头部企业,至少已经没有大规模扩产投资BC产能的必要和驱动力。若无其他TOPCon5,甚至TOPCon10企业参与,光靠隆基绿能、爱旭股份的BC,想要占领超过50%的市场份额,几乎没有可能。

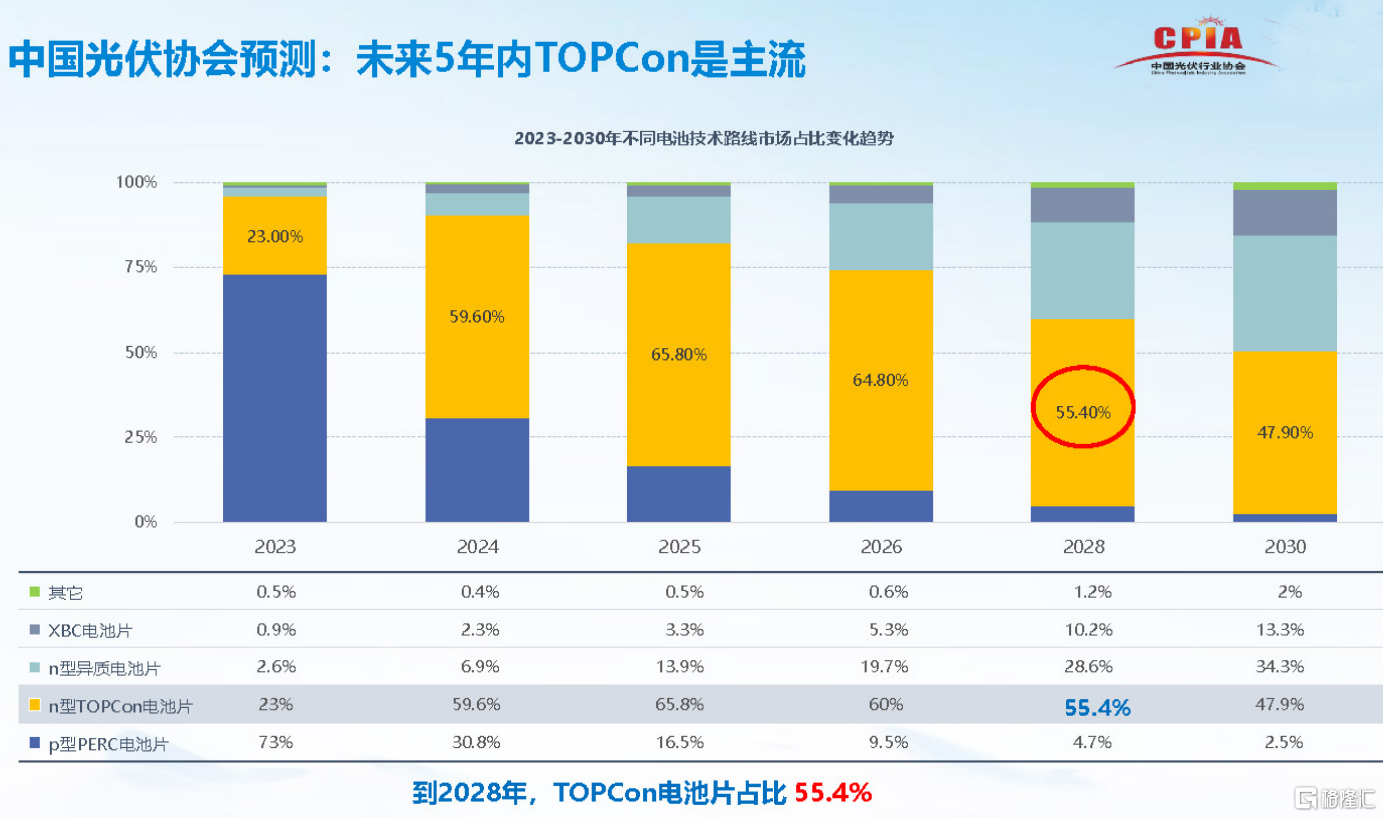

TOPCon在五年内都是技术主流的判断,也符合行业第三方研究机构的预测。

Infolink预测:到2028年,TOPCon技术的市占率为73%。

集邦咨询预测:到2028年TOPCon产出为796GW,占比为86.77%。

中国光伏行业协会预计:至2028年,TOPCon电池片占比为55.4%。

来自中国光伏行业协会《2023年-2024年中国光伏产业年报》

后 记

赶碳号猜测,隆基绿能没有发力TOPCon,可能还有一个深层次的原因,那就是TOPCon的专利。目前,晶科、天合、晶澳三家企业联手,拥有着TOPCon几乎所有的基础专利

前不久,赶碳号采访一位专业电池片企业负责人,问她TOPCon专利战对于专业电池片企业,会有着怎样的影响。这位企业家表示,”我们只做电池,不做组件。打个比喻,我们就是头部组件企业的孩子,我们的产品就是卖给他们,他们怎么可能告我们呢?“

的确如此,在这场TOPCon专利战中,目前涉及到的企业都是组件企业:阿特斯、中清光伏、正泰新能源等等。

对于光伏吃瓜人来说,这些可能只是前菜。隆基绿能,会成为下一个吗?

END