下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

【盘面分析】

美国7月CPI通胀增速连降四个月,核心CPI创三年多新低,巩固市场对美联储9月开启降息的预期。因CPI基本符合预期,美股三大指数继续大涨,纳斯达克指数已经连涨5日,这一波反弹有望持续创出历史新高。A股市场成交量仍在5000亿以下,大部分宽基指数创出调整行情新低,周四主力资金开盘频繁购买沪深300ETF,导致部分沪深300ETF基金产品出现放量,看来主力又在出“新招”,牛哥只关心指数能否继续上涨!

骑牛看熊发现8月份已有11 款游戏已经明确定档,莉莉丝续作放置类RPG《剑与远征:启程》,8 月8 日正式上线国服,“国产3A 希望”《黑神话:悟空》,8 月20 日正式和全球玩家见面,预计行业景气度将继续保持,叠加游戏估值处于低位,建议关注有重点产品上线的头部厂商。多家游戏龙头公司仍处于估值较低阶段,随着版号发放节奏进一步稳定,游戏公司加大投入AI 应用赋能自身业务,未来游戏板块估值中枢有望进一步抬升。

三大指数集体低开,两市红盘个股不足千只,题材板块方面AI眼镜、煤炭、MicroLED等板块表现较强,公共交通、车路云、超导概念等板块表现较差。猴痘概念股开盘大涨,海辰药业20CM涨停,亚太药业涨停,西点药业、博晖创新等多股涨超10%,猴痘疫情构成“国际关注的突发公共卫生事件”。刚果今年迄今为止报告的病例数已经超过去年总数,感染病例超过1.4万例,还出现了一种新的猴痘变异株,并且在快速传播。大金融概念震荡拉升,证券、多元金融方向领涨,华金资本涨停,国盛金控涨超7%,香溢融通、仁东控股、海通证券、天风证券、太平洋等快速跟涨。

AI眼镜概念延续强势,卓翼科技、瀛通通讯2连板,亚世光电、博士眼镜等多股涨超5%,目前Meta、苹果、谷歌、华为等海内外龙头均在加速布局AR领域。据BusinessInsider,Meta预计于24年9月推出新款AR眼镜。大基建股局部活跃,西藏天路3连板,国中水务涨停,清研环境涨超10%,高争民爆、筑博设计等跟涨,国务院近日印发的《深入实施以人为本的新型城镇化战略五年行动计划》提出“加快推进保障性住房建设、‘平急两用’公共基础设施建设、城中村改造”“加强城市洪涝治理”等。

游戏股持续活跃,国脉文化涨停,名臣健康、富春股份等多股涨超5%,天舟文化、星辉娱乐等跟涨,8月13日,《黑神话:悟空》在Steam平台正式开放了PC版性能测试工具下载,作为国产游戏的扛鼎之作,《黑神话:悟空》预售情况异常火爆,销售额已破亿元。机器人板块震荡走强,鸣志电器涨停,斯菱股份、柯力传感等跟涨,2024世界机器人大会将于8月21日至25日举行。此次大会将继续采用“机器人+”应用场景展示方式,深耕成熟应用,拓展新兴场景,将首次设立前沿创新展区,邀请高校、科研院所集中展示一批实验研发阶段的前沿创新成果,如六足导盲机器人、飞行机器人等,为机器人未来创新应用方向提供思路。

大盘:

创业板:

【大盘预判】

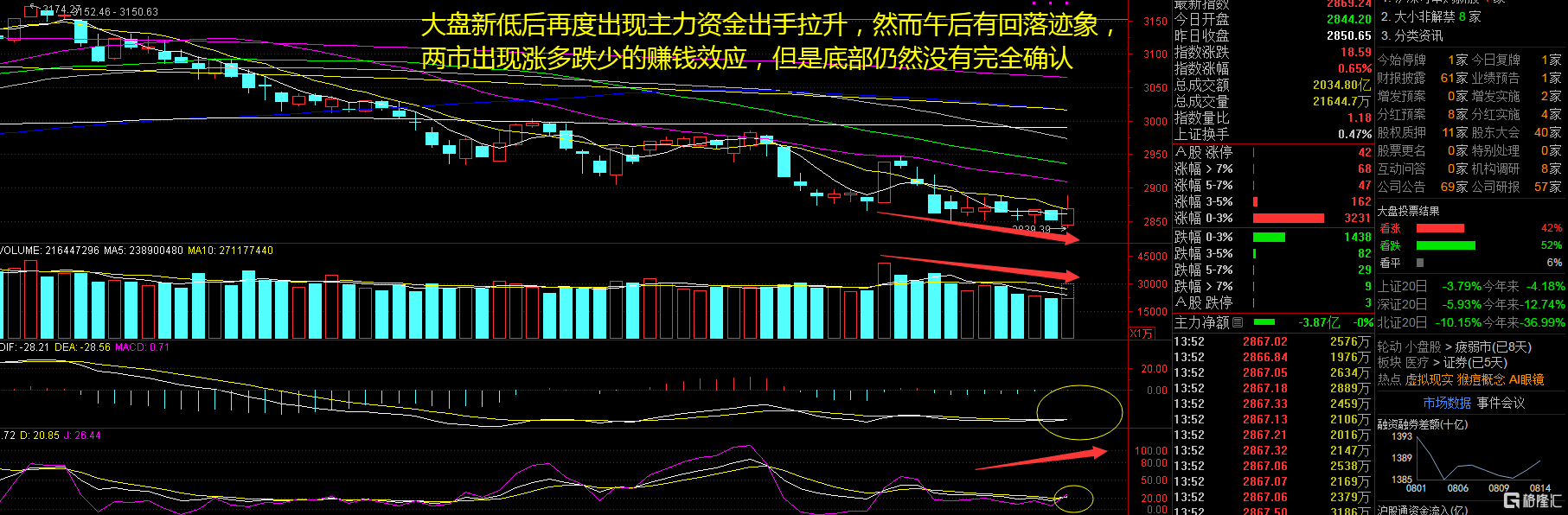

上证指数周四低开高走,指数一度涨逾1%,出现底部大阳线的态势。当前上证综指与创业板指数的平均市盈率分别为12.26 倍、26.45 倍,处于近三年中位数以下水平,市场估值依然处于较低区域,适合中长期布局。牛哥最近发现一个规律,只要大盘出现阳线后,调整天数不超过2天,就有可能再度走高,观察点就在下周了!接下来注意上证指数能否在2900点之上稳住。

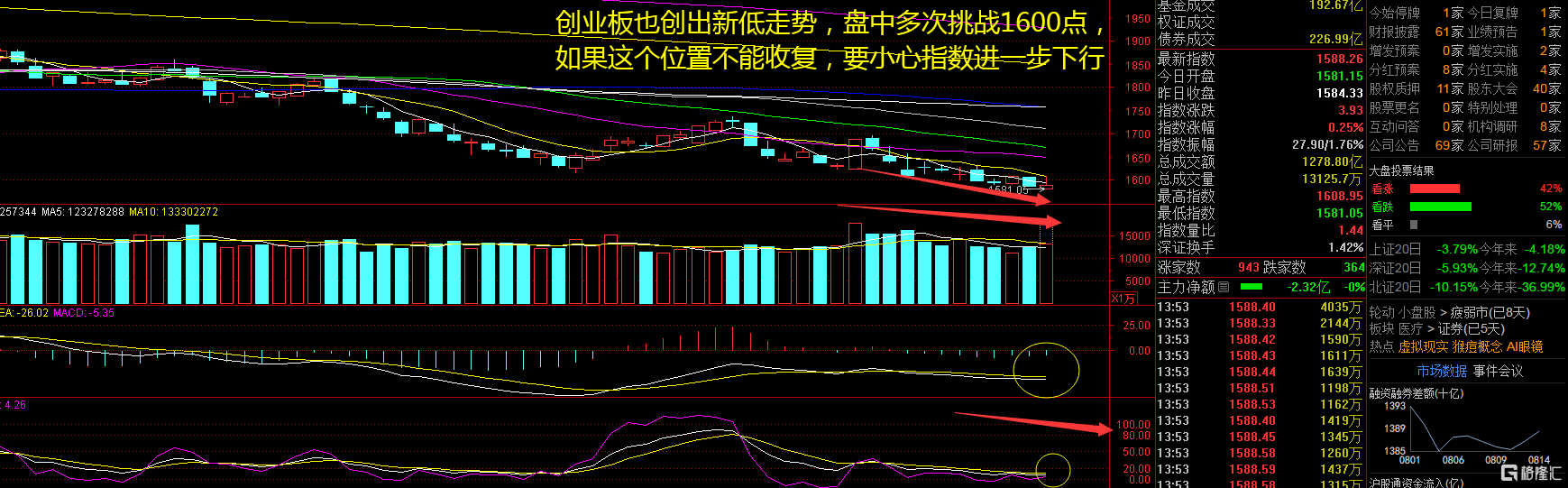

创业板指数周四重回1600点,游戏股连续反弹2日,带动科技板块也有所拉升,市场出现了明显的反弹迹象。云游戏、元宇宙、Sora等科技板块的反弹,有一种错杀修复的需求,暂时还无法判断能否持续,但是说明有抄底资金对于大跌后的“错杀”品种有所参与。考虑到相当部分个股已经调整充分,在进入筑底期后,可以基于“前期下跌充分+近期走势企稳+基本面改善”的复合条件挑选个股,适当“轻指数,重个股”。接下来注意创业板指数能否在1600点之上稳住。

【淘金计划】

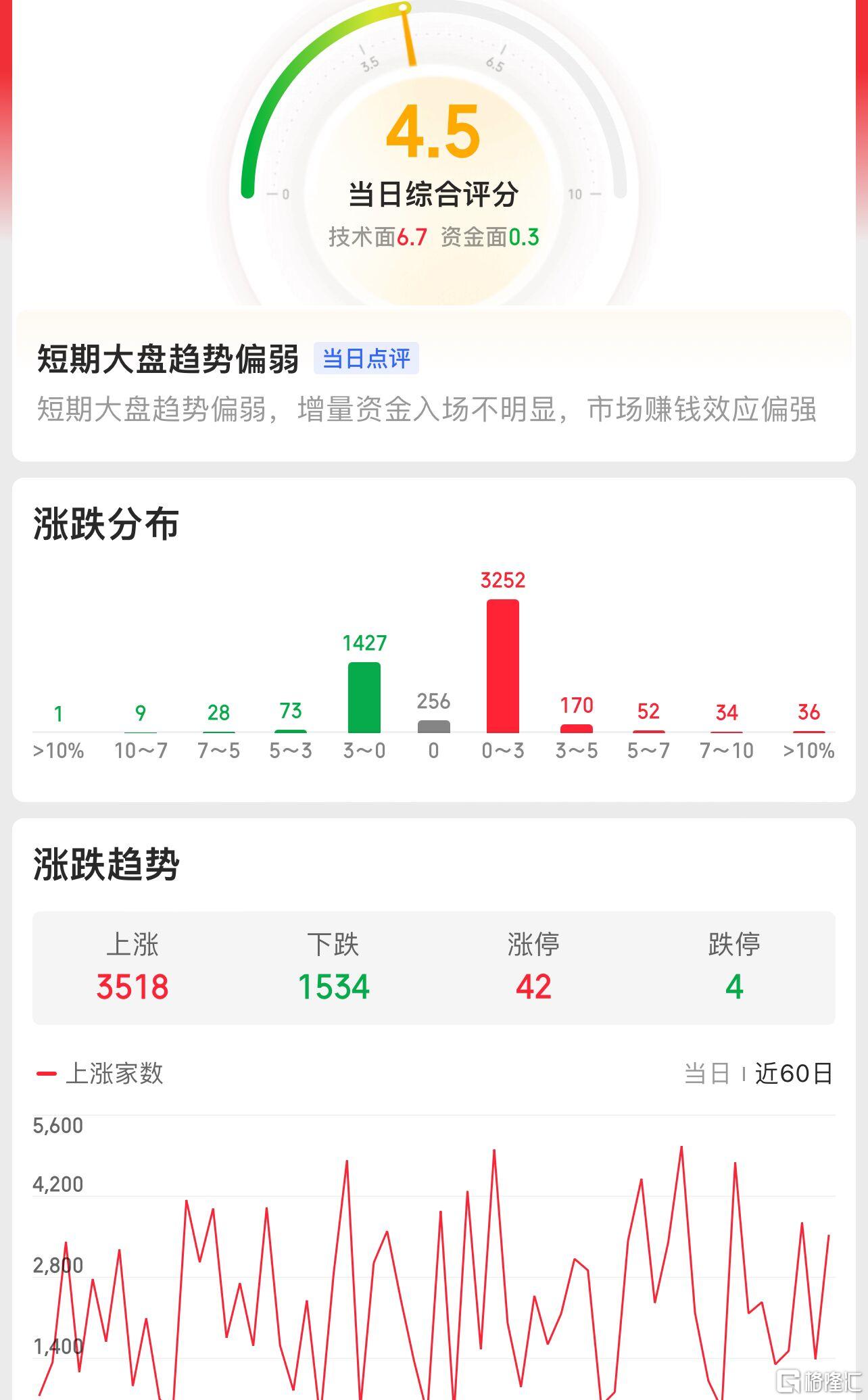

在当前A股整体估值水平仍处于历史较低水位的情况下,市场的结构性机会值得把握。结构上,继续建议沿着改革政策方向进行布局,成长风格在蓄势。未来股指总体预计将保持震荡格局,同时仍需密切关注政策面、资金面以及外部因素的变化情况。现在最大的问题在于市场缺失信心,市场成交的连续地量,也表明了投资者观望情绪升温,同时也说明当前市场的卖压已经得到了相当程度的释放。如果政策举措能有效提振基本面预期,市场将借助低位地量的环境,实现企稳反弹过程,考虑到前期的压力释放,A股的下行风险也将有限。

题材板块中的云游戏、AI眼镜、Sora等概念是资金净流入的主要参与板块,公共交通、ST板块、天然气等概念是资金净流出相对较大的板块。骑牛看熊发现国家新闻出版署发布2024年第四批进口游戏版号,合计15 款产品获批,年内累计发放75 款,包括腾讯《彩虹六号》《最终幻想14:水晶世界》《纸片马力欧:折纸国王》、网易《漫威争锋》《漫威终极逆转》、雷霆网络(吉比特)《开罗全能经营家》、盛天网络《真·三国无双天下》、中青宝的《破烂水手》等。

为期4天的ChinaJoy 于7 月底顺利闭幕,期间中外厂商携多款产品参展亮相,预计这些事件将进一步提振游戏市场信心,叠加游戏板块整体处于“低估值+高股息”状态,凸显长期布局价值。无版号游戏测试试点政策的展开,以及7 月游戏版号的落地,有望推动游戏厂商提升产品研发实力及商业化变现效率,相关公司有望受益。

目前游戏公司整体估值仍处于低位,我们认为政策端出现催化,伴随行业新游周期开启,新游表现有望带动景气度上行,建议关注重点游戏产品定档及业绩兑现情况。小游戏出海有望成为境内中腰部游戏公司在出海领域开拓的新市场,并放大相应厂商的出海竞争力。有望放大厂商的出海区域和用户面、提升研运能力,积累经验以扩充中腰部游戏厂商的能力半径。

戏板块前期已相对充分调整,A 股游戏公司将开展新游周期,从文娱消费鼓励政策和版号的持续稳定发放看游戏板块政策环境或已相对缓和。进口游戏版号持续发放,预计将有力的带动行业供给侧的恢复。预计随着新游周期的到来,优质龙头厂商将迎来新一轮的景气周期,后续建议持续关注优质厂商的产品定档节奏,以及兼具技术优势的头部游戏公司新产品储备丰富的精品游戏公司。