下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

上周,这家人工智能硬件公司的股价暴跌逾 20%,尽管上周第四财季的业绩并不算差,主要是由于利润率的问题引发了市场对其盈利前景的担忧。

20% 的降幅有点过大了,而且考虑到超微电脑在服务器系统销售增长方面实力雄厚,降幅并不合理。超微电脑不仅盈利稳健,最近还被纳入标准普尔 500 指数,这无疑将提高其在投资者中的知名度。

在这种情况下,我们通过多资产交易钱包 BiyaPay App 可以查看到,其目前的估值是可以接受的。利用 BiyaPay 监控目标股价行情,可以在线实时交易。或者把它当做一个专业的美港股出入金工具,充值数字货币兑换成美元或港币等主流法币,提现至银行账户,再入金到其他券商交易股票,几分钟安全到账速度快,还不限额,不会耽误行情。

图源 BiyaPay APP

此外,超微公司还宣布了一项十拆一的股票分割计划,该计划将于 10 月初生效,这可能会使该股的投资更具吸引力。

我认为,上周发生的市场混乱可能为投资者创造了教科书式的“强力买入”机会,因为超微未来将继续快速增长。

销售激增带来“强力购买”机会

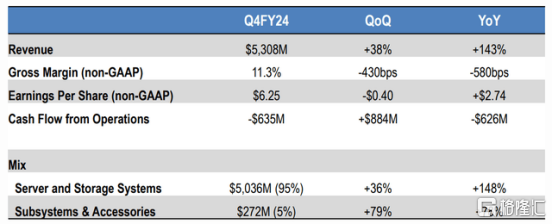

今年,随着 AI 行业对数据中心的投资加速,这家人工智能硬件提供商的销售额正飙升。超微在第四季度的同比增长达到了143%,总销售额达到53亿美元。

这家硬件公司专注于服务器,尤其是能够处理人工智能处理的服务器,这使得超微在人工智能竞赛中显然是一个赢家。超微的所有销售增长都归功于服务器和存储系统部门,该部门上季度的同比销售增长达到了148%。

收入增长

超微的增长来自于IT行业正在加大对数据中心的投资。随着像ChatGPT这样的人工智能工具席卷市场,硬件和软件公司已经加大了对能够处理人工智能的IT系统的投资。

这种对人工智能的无节制投资导致 IT 解决方案市场规模大幅增长,超微估计其市场规模为500亿美元。

对 IT 解决方案的增加投资也是这家硬件公司预测明年销售额将达到260亿至300亿美元的原因,反映了同比增长87%,意味着超微预计当前人工智能硬件市场的消费浪潮至少将持续到明年。

年收入

尽管超微在上一季度的销售增长表现不错,但毛利率是这家硬件公司的潜在弱点。

投资者往往期望销售增长能转化为更高的营业利润率或毛利率,但对于超微来说,上个季度的情况并非如此。

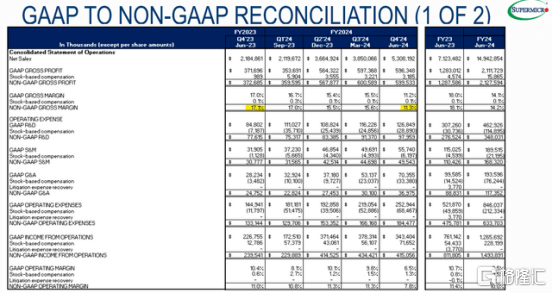

实际上,由于销售成本上升,Super Micro 的非 GAAP 毛利率从 2023 年第四季度的 17.1% 下降至 2024 年第四季度的 11.3%。

非GAAP毛利率

10 比 1 股票分割

超微公司表示,其股票将于 10 月份进行十拆一,预计股票将于 2024 年 10 月 1 日开始按拆股调整后的基础进行交易。

从基本面来看,超微公司较低的价格不会降低其股价(该公司的估值比率将保持不变),但无论如何,由于股价预计将从500美元降至50美元,超微可能对投资者来说会更加实惠。

考虑到潜力,利润倍数非常低

目前市场预计超微2025年的每股利润为43.26美元,反映了28%的同比增长率。销售额,即服务器制造商目前特别强势的领域,预计明年将增长18%。今年,预计将同比飙升75%。

超微于3月被纳入标准普尔500指数,该指数要求公司在前四个季度必须有四个季度的正收益。超微利润丰厚,并且目前的(2025年)利润倍数领先,为11.8倍。

盈利预测

考虑到超微的销售增长、最近被纳入标准普尔 500 指数以及即将到来的 10 拆 1 股票分割,这次超微的调整可能呈现出了一个非常独特和引人注目的绝佳买入机会。第一季度,超微的股价是目前股价的两倍,而且现在看来,它的前景没有丝毫恶化。

英伟达公司(NVDA)预计今年的销售额将翻一番,而该公司的股票以27.9倍的利润倍数交易。戴尔科技公司(DELL),超微的直接竞争对手,以10.0倍的领先利润交易,但预计今年的销售增长仅为9%,2025年为7%。

考虑到这些替代方案,超微在人工智能硬件市场上很可能是一笔引人注目的交易。

可能的误判

尽管超微对 2025 年的预测相当乐观,但其 4Q24 利润报告还是出现了 20% 的修正。Super Micro 的利润率可能被视为弱点,诚然,上一季度利润率表现疲软,但这是其在研发方面投资的结果。

如果超微的利润率进一步恶化,那么超微的估值倍数可能确实面临一些逆风压力。

结论

当下看来,超微很可能是一个抢手好货。我们很少能看到一家公司销售额同比增长 143%,而领先利润的倍数不到12倍。

由于对公司利润率增长的担忧,超微的利润倍数上周有所下降,这在很大程度上掩盖了超微第二季度的收益发布。

尽管超微发布了 2025 年销售额的稳健预测并且实现了该盈利,但自 3 月份以来,股价仍下跌了约一半。

从价格角度来看,股票分割可能会使股票更具吸引力,并且纳入标准普尔 500 指数也会帮助超微提高知名度,当下的超微可能正处于教科书式的买入状态,主要是因为 11.8 倍的利润倍数不合理地低。

风险/回报关系异常引人注目,尤其是当市场似乎对 Super Micro 的收益报告反应过度时。