下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

根据猪好多网,8月13日全国生猪(外三元)均价21.1元/公斤,继续刷新2023年以来新高。从猪价走势来看,自6月下旬以来猪价一路走高。

随着猪价上行,二级市场表现仍然相对弱势,养殖端也未表现出明显的扩产意愿。

综合多家机构观点来看,生猪养殖板块“存在预期差”,高猪价和盈利时间都有望超出市场预期。

“弱预期”——养殖端情绪与二级市场

养殖端:补栏情绪较为谨慎

“新一轮猪周期已经启动。”农业农村部分析师近期表示,但从养殖端来看,扩产意愿仍然偏谨慎。

根据涌益咨询月度数据,7月能繁母猪环比增幅1.79%,为全年增幅最高月份,但整体增幅仍不大,行业补栏母猪情绪谨慎,散户并未出现育肥猪户转自繁自养的趋势。此外,二育入场也较为谨慎,7月20-31日行业销往二育生猪占行业销量比重降至3%。

一集团养殖场负责人近日向媒体表示:“虽然开启了新一轮上涨周期,但上涨不会持续太久。”

中部地区一生猪育种企业负责人表示:“此前,生猪养殖户亏损较多,当前盲目补栏的冲动不高。”

期货:整体贴水,远月期货交易至成本附近

截至8月13日收盘,生猪期货仍然呈现“远弱近强”态势——2409合约涨1.15%,报收19720元/吨,创年内新高,但仍低于现货价格;2411主力合约小幅下跌,报收18525元/吨。远月合约更为克制,2503、2505、2507等远月合约均在15000元/吨左右。

业内分析人士指出,远月合约已经交易到养殖成本线附近,反映出行业对未来猪价的谨慎态度。

五矿期货分析认为,市场由于锚定效应、预期偏差等而过度谨慎,预期不足也构成重要原因。

猪肉板块:与猪价形成“剪刀差”

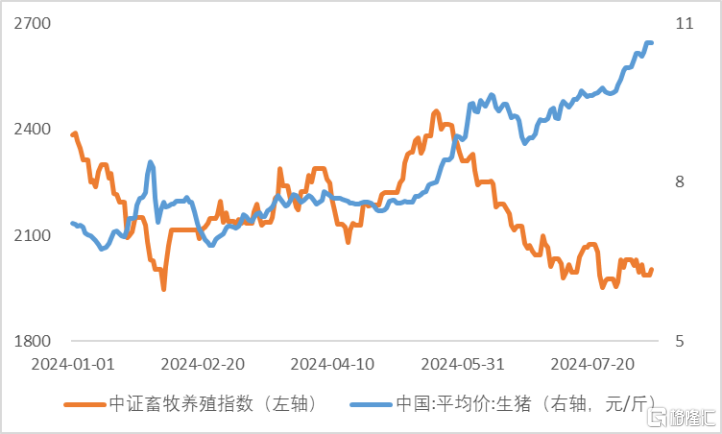

以畜牧养殖指数为例,自5月阶段高点以来,板块连续回落至2月低点附近,随后持续弱势震荡,与强势猪价形成“剪刀差”。

对此,海通证券指出,猪价显著上涨,但是市场却并未有强表现,生猪养殖板块仍然有明显下跌,其中或与市场对于猪价未来信心不足有关。6月初生猪养殖板块也曾在猪价快速上涨中反而表现偏弱,其背后或也同样是对于未来猪价高点信心不足。

“强现实”——猪价与基本面

目前,生猪价格快速上涨。

根据猪好多网数据,8月13日全国生猪(外三元)均价21.1元/公斤,继续刷新2023年以来新高,相比今年年初的14.39元/公斤价格涨幅达47%。

机构认为,猪价上涨背后是多因素共同作用的结果。

招商证券分析指出,供给端,2023年1月-2024年4月是母猪产能去化的窗口,累计去化幅度9.2%,也就对应着2024年全年都是一个供应减量的一个过程。需求端,在天气转凉之后,也就是十月份之后,一直延续到春节,是一年中猪肉消费最旺的时候结合来看,越往后走,生猪供需缺口越大,所以对今年下半年猪价相对会更乐观一点,行业景气时长有望超预期。

在价格不断上涨的同时,生猪养殖行业盈利情况也呈现回暖态势。卓创资讯监测的数据显示,截至8月7日,仔猪育肥头均盈利911.25元,自繁自养生猪头均盈利854.57元,两者分别在今年2月、3月中旬实现扭亏为盈。

华西证券指出,对三季度末和四季度猪价偏乐观,9月学校开学、天气转凉叠加中秋节提振,猪肉需求有望边际好转,且从产能推断2023年下半年能繁存栏量降幅呈逐月放大趋势供应压力或加速减少。随着猪价上涨,生猪养殖企业基本面改善,三季度利润有望进一步扩大。

后续或演绎预期向强现实靠拢

对于本轮猪周期,机构普遍认为存在预期差。

山西证券表示,市场近期对于生猪产能大幅回升的预期或过度悲观。生猪养殖行业后续盈利时间的持续性或有望超出市场的悲观预期。

申万宏源认为,弱预期之下,本轮猪价自反弹以来始终强于产业与市场主流预期,重视供给端预期差。与此同时,行业补栏、复产行为趋向保守,本轮生猪养殖盈利周期有望被拉长;叠加饲料原料价格的下行,上市猪企业绩兑现度值得期待。

海通证券指出,从今年的情况来看:一是去年四季度的非洲猪瘟疫病仍然严重,二是今年的各月份所对应的10个月前能繁母猪数量持续下降,三是饲料数据同样指向三季度供给偏紧。这均代表着今年猪价将有不错表现,且高点和持续时间值得期待,市场预期也将向猪价的强现实靠拢。

值得关注的是,在近期生猪板调整过程中,主题ETF份额持续增长,反映出资金对该板块的关注度仍然较高。如畜牧养殖ETF(516670),根据上交所数据,自5月22日至8月13日,区间份额增4.66亿份,增幅为55%。

中信建投指出,在养殖成本持续优化背景下,猪价回暖将不断改善猪企盈利水平。后续可关注两方面:一是产能长期去化后市场生猪供给情况;另一方面,需关注猪价冲高后市场情绪的变化。

畜牧养殖ETF基金全称:招商中证畜牧养殖交易型开放式指数证券投资基金。

风险提示:基金有风险,投资须谨慎。上述观点、看法和思路根据截至当前情况判断做出,今后可能发生改变。对于以上引自证券公司等外部机构的观点或信息,不对该等观点和信息的真实性、完整性和准确性做任何实质性的保证或承诺。基金过往业绩不代表其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。投资者应认真阅读《基金合同》《招募说明书》《产品资料概要》等基金法律文件,全面认识基金产品的风险收益特征,在了解产品情况及听取销售机构适当性意见的基础上,根据自身的风险承受能力、投资期限和投资目标,对基金投资做出独立决策,选择合适的基金产品。

以上仅为对指数成份券的列示,不构成对上述行业及股票的推荐。指数成份券及权重根据市场情况变化。中证畜牧养殖指数近五年表现分别为75.70%(2019)、13.49%(2020)、-5.93%(2021)、-13.21%(2022)、-15.30%(2023)。中证畜牧养殖指数由中证指数有限公司编制和发布。指数编制方将采取一切必要措施以确保指数的准确性,但不对此作任何保证,亦不因指数的任何错误对任何人负责。指数过往业绩不代表其未来表现,亦不构成基金投资收益的保证或任何投资建议。指数运作时间较短,不能反映市场发展的所有阶段。