下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近年来,国际眼科疾病患病率显著攀升,而诊断率却相对滞后。伴随公众健康意识的增强,大量患者需求亟待满足。市场机遇虽大,但眼科药物领域的技术门槛却高。在全球新药研发与技术创新的浪潮中,眼科创新药及医疗服务公司都在积极发力,相关市场展现出强劲的增长潜力与广阔的发展前景。

据弗若斯特沙利文报告预测,2022至2027年间,全球眼科药物治疗市场将保持8.1%的复合年增长率,而中国市场更是以惊人的23.5%复合增长率遥遥领先,彰显出超越全球市场的非凡活力。这一趋势吸引了包括恒瑞医药在内的众多医药巨头竞相涉足眼科创新药领域。在通过或拟通过18A上市条例完成港股上市的眼科企业中,CLOUDBREAK PHARMA INC.(中文“拨康视云”) 以其突出的眼科创新药自主研发能力脱颖而出。这家由倪劲松博士2015年在美国成立的国际生物科技公司9年来深耕自主研发与差异化创新,致力于为全球眼科治疗带来革新希望。

拨康视云近期已向港股市场递交了上市申请。至此关键时刻,公司迎来商业化进程中一个重大突破——与日本眼科制药巨头参天制药签订了针对其核心产品CBT-001的在日本、韩国、越南、泰国、马来西亚、菲律宾、新加坡和印度尼西亚在内的东南亚地区(以下简称“地区”)的授权协议。

重磅授权协议彰显产品商业价值

产品的商业化落地一直是创新药公司最大的挑战,没有之一。2024年8月6日,拨康视云宣布与参天制药株式会社签订授权协议,将CBT-001在该地区的开发、生产和商业化权利授予参天制药。CBT-001是一款用于治疗翼状胬肉的创新型多激酶抑制剂,目前正处于全球多地区进行3期临床试验。招股书显示,拨康视云目前正聚焦其最成熟的产品CBT-001的商业化。公司预计将首选美国市场推出CBT-001,同时积极争取政府和私人保险机构的支持,以减轻患者的经济负担。拨康视云亦考虑与领先医药公司合作,加快CBT-001的生产和商业化。

根据与参天的协议条款,拨康视云将获得最高可达9100万美元的首付及里程碑付款。此外,拨康视云还将获得该产品未来该地区净销售额的两位数百分比特许权使用费。这一协议不仅为拨康视云带来了可观的短期现金流,更重要的是验证了其产品的市场潜力和科研实力。通过优先发展最有潜力的产品,并在全球最大的医药市场寻求立足点,拨康视云希望能够快速实现收入的同时,通过寻求保险覆盖和潜在的合作伙伴来进一步降低商业化风险,谨慎且具有针对性,为长期发展注入了活力。

而在大中华区,拨康视云已于2020年与远大医药(512.HK)就CBT-001签署了商业化许可协议。该协议独家授权远大医药在中国内地、香港、澳门及台湾地区,对拨康视云的核心产品CBT-001进行生产、商业化推广,并允许转授权,同时包含了专利使用费条款。这一合作亦使将公司可以借助远大医药覆盖广泛的分销网络,加快CBT-001的推广和销售,为商业化进程大大提速。

回顾过去几年港股18A上市公司在全球的授权情况,整体比2021年前较少,特别是在眼科领域。在抗癌药物方面,2020年信达生物(1801.HK)与礼来制药针对PD-1单克隆抗体达伯舒签订的授权协议引人注目。资料显示,信达与礼来的协议涉及中国以外全球的所有国家及地区,首付款及里程碑付款最高可达10亿+美元。据悉,达伯舒或可用于治疗多种癌症。而在眼科领域,回看拨康视云与参天的此次授权,考虑到涉及的地区在全球需求仅约5%-10%的占比,CBT-001这一针对翼状胬肉垂直赛道的产品未来的全球市场授权交易价格(仅首付及里程碑付款)约在10-20亿美元之间,金额将会相当可观。拨康视云全球市场的潜在交易规模与很多成熟公司相当,凸显了其产品的高商业化价值和市场认可度。

拨康视云致力于深化与更多主要市场参与者的战略合作,旨在构建成本效益显著的全球商业化网络。这一战略部署,旨在确保现有及后续产品获批后能迅速触达市场,占据先发优势。从过往案例来看,这确实是全球创新药商业化的高效及有效途径。

策略管线布局搭配顶级科研实力

拨康视云创始人倪劲松的职业经历完美展现了一个从学术研究到产业应用,再到创业的完整过程:

学术背景:

南京大学:获得化学理学学士学位

加拿大布鲁克大学:获得化学理学硕士学位

加拿大多伦多大学:获得哲学博士学位

·研究经历:

1994-1996年:在犹他大学药学院药物化学系担任博士后研究员,为期两年

·制药经验:

1996-1997年:加入美国健康基金会,开始进入制药行业

1997-2000年:在辉瑞公司担任研究科学家,负责研究和支持药物发现及开发,深入了解了大型制药公司的研发流程

·行业经验:

2000-2010年:在美国眼力健制药有限公司担任药物安全评价部科学总监,长达十年的经历使他成为眼科药物研发的专家,积累了丰富的行业知识和人脉

·创业阶段:

2015年:与合伙人共同创立拨康视云公司,专注于开发革命性眼科疾病治疗

从基础研究、大型制药公司的药物开发,再到专门的眼科药物研发,这些经历不仅为倪劲松提供了全面的行业视角,更让他敏锐地察觉到了这个市场的巨大潜力,为拨康视云未来的发展指明了清晰的方向。

公司的首席科学官Rong Yang博士和首席创新官W. Ken Fang博士也都拥有在Allergan等顶级眼科药企的工作背景。为确保研发方向与行业前沿接轨,公司还特别成立了由Scott Whitcup博士和John Hovanesian博士领衔的科学顾问委员会。其中Whitcup博士曾任Allergan的研发执行副总裁兼首席科学官及美国国立卫生研究院 (NIH) 国家眼科研究所的临床主任,是美国眼科领域的权威。

这样的研发架构既有经验丰富的核心团队进行日常研发,又有顶级专家把控大方向确保研发方向与市场需求相符,充分体现了拨康视云在眼科创新药物研发领域的雄心和实力。而在创新药行业,研发团队配置决定了公司是否能在市场中长期保有竞争优势,而竞争力又往往和投资者的兴趣及信心直接挂钩。出于对团队、管线及市场的看好,澳美制药、鼎晖百孚、高特佳投资、华医资本、一村资本、倚峰资本、中银国际、建银国际及高特佳投资等机构纷纷投资,进一步提高了拨康视云的估值。

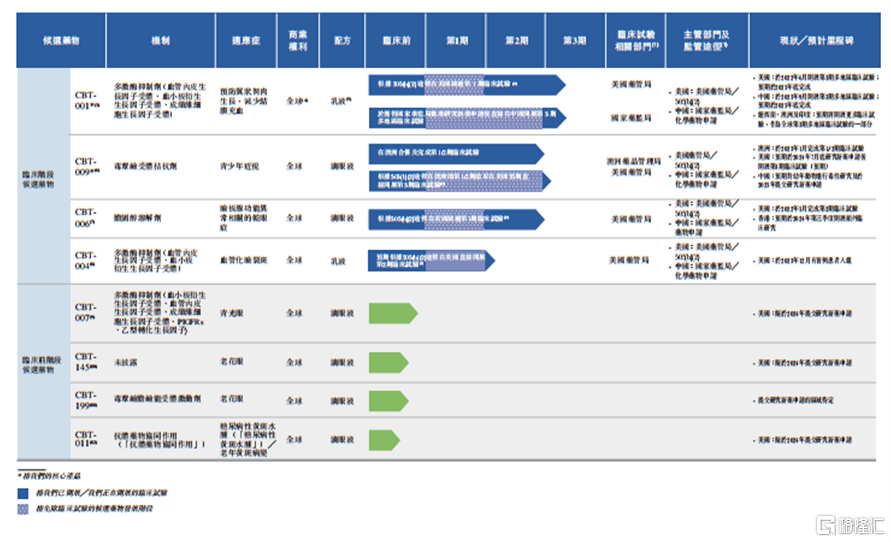

拨康视云目前拥有涵盖八种候选药物的全面而前沿的研发管线,均处于同类首创或同类最佳水平。其中,四款药物已进入临床阶段,另四款则处于临床前阶段,最快者已在中美两地同步推进至临床3期试验,其中CBT-001、CBT-004以及CBT-006是同类首创及有望填补市场空白的核心药物。CBT-009是潜在同类最佳的药物。

CBT-004: 针对血管化睑裂斑的治疗,目前是该适应症唯一进入临床阶段的药物。

CBT-009: 一种创新型的非水性阿托品眼用制剂,用于青少年近视治疗。作为全球目前唯一进入临床阶段的非水性阿托品制剂,CBT-009解决了水性阿托品易分解、稳定性差的问题。

CBT-006: 针对睑板腺功能异常相关干眼症的潜在同类首创候选药物,已完成美国2期临床试验。

(摘自招股说明书)

先发竞争格局遇到广阔市场前景

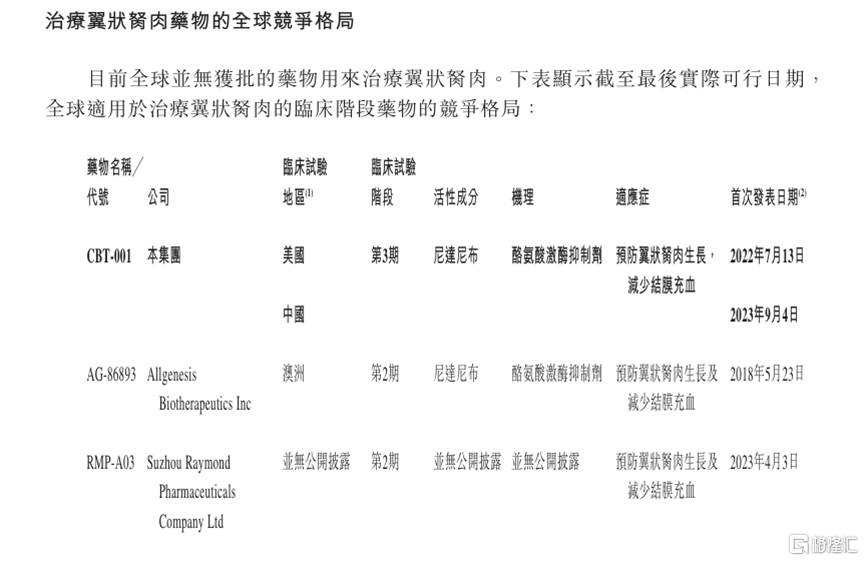

眼科药物市场的快速增长为拨康视云提供了广阔的发展空间。以CBT-001为例,全球翼状胬肉患者群体庞大且持续增长,预计至2032年全球将超10亿,中国增至1.6亿。目前全球范围内尚无专治翼状胬肉的药物,手术切除虽为常规疗法,但其高昂成本与高复发率让众多患者望而却步,CBT-001有望填补这一市场空白。

竞争格局方方面,CBT-001目前是绝对的全球领先。根据招股书披露,CBT-001是全球唯一进入临床3期的治疗翼状胬肉药物,相同作用机制的AG-86893以及未公布活性成分的RMP-A03均处于临床2期阶段。这也意味着拨康视云的CBT-001在全球竞争格局中占据先机。

(摘自招股说明书)

众所周知,一款创新药的商业前景有两大关键决定因素,其一是需求未被满足的患者人群规模,其二则是药物上市的先后顺序。这两大要素在CBT-001上得到了完美融合,预示着其未来市场表现的强劲与可期。

此次与参天制药的授权协议不仅为拨康视云带来了可观的收入,更重要的是为CBT-001的全球商业化铺平了道路。参天制药作为眼科领域的全球领先企业,拥有强大的市场推广能力和全球销售网络,这将大大加速CBT-001的市场渗透。

同时,这笔交易也为拨康视云的其他产品管线提供了开发资金,有助于公司加快研发进程,推动更多创新药物进入临床阶段。对于即将上市的拨康视云来说,这无疑是一个强有力的利好信号,有望提升投资者信心,为公司港股上市助力。

管线中同样具备这两大要素的还有CBT-004,它针对另一眼科挑战——血管化睑裂斑,同样采用多激酶抑制剂策略,精准作用于血管内皮生长因子受体等关键靶点。尽管睑裂斑常见,但其血管化及炎症病变对患者生活质量的影响不容忽视。目前,全球范围内尚无针对此适应症的获批治疗药物,CBT-004的研发因此显得尤为关键。

面对全球血管化睑裂斑患者人数的不断攀升——2022年已达11.5亿人,中国患者超过2亿,并预计将在未来几年持续增长至2027年的12.2亿及2032年的12.8亿,CBT-004作为该领域唯一进入临床阶段的药物,潜力十足,一旦落地,将填补治疗空白,满足巨大的医疗市场需求。

总的来说,拨康视云的研发团队结构完整,管线产品涵盖眼睛前部及后部的多种疾病。最重要的是,公司对其核心产品有着成熟和稳健的商业化布局,此次与参天制药的合作更印证了这一点。然而,对创新药公司来说,巨大的研发成本和时间压力都意味着拨康视云此次港股上市计划的至关重要。一旦成功登陆港股市场,相信公司发展也将进入新阶段,进一步释放其企业价值。