下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

格隆汇获悉,近期,上海汇舸环保科技集团股份有限公司(以下简称“汇舸环保”)向港交所递交IPO上市申请,公司联席保荐机构为中信证券和中国银河国际。

汇舸环保是一家船舶ESG解决方案提供商,专注于提供船舶脱硫解决方案、船舶节能减碳解决方案、船舶清洁能源供应解决方案及全球海事服务。

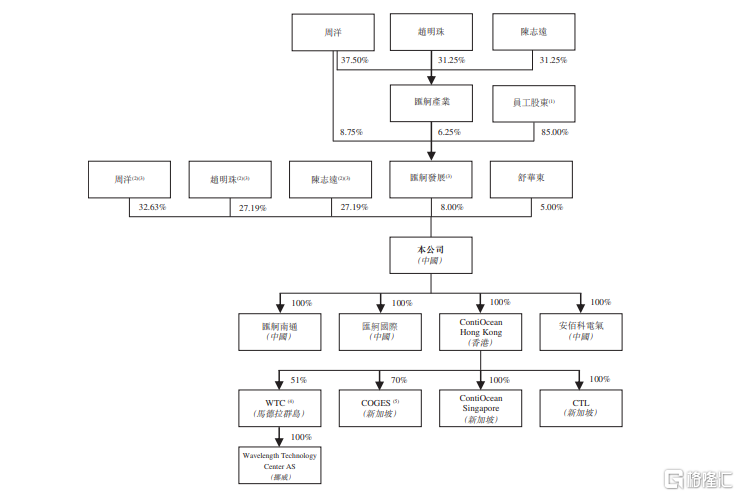

股权结构方面,根据招股书,截至最后实际可行日期,持股比例超过27%的股东包括周洋、赵明珠以及陈志远。

根据招股书,周洋现年46岁,是公司董事长,他于2001年7月获得大连海洋大学船舶工程学学士学位,拥有超过22年的造船业及重工业经验。

赵明珠现年45岁,现任公司执行董事及首席执行官,他于2003年7月获得大连理工大学船舶与海洋工程学士学位,在航运及造船业拥有超过20年的经验。

陈志远现年42岁,现任公司执行董事及技术总监,他于2001年7月获得大连海洋大学工程学学士学位,在航运及造船业拥有约20年的经验。

本次赴港IPO,汇舸环保募集资金拟用于公司相关研发;用于公司潜在并购;用于投资在中国内地、葡萄牙或东南亚建立生产设施;用于在国际上设立八间服务中心;用作营运资金及其他一般企业用途。

上市前多次分红

自2017年开始,汇舸环保从事船舶ESG赋能业务,公司拥有整套船舶ESG解决方案,可助力客户进行更高效及可持续的商业运营,同时满足各项ESG相关规定及倡议。

根据弗若斯特沙利文的资料,按截至2024年6月30日船舶脱硫系统的已完成及手头订单的累计数量计,汇舸环保在中国民营船舶脱硫系统提供商中排名第一,在全球所有船舶脱硫系统提供商中排名第十。

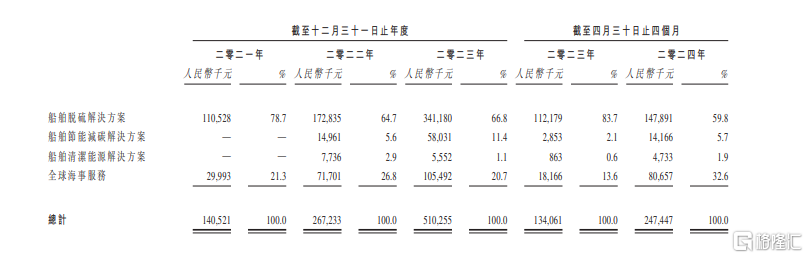

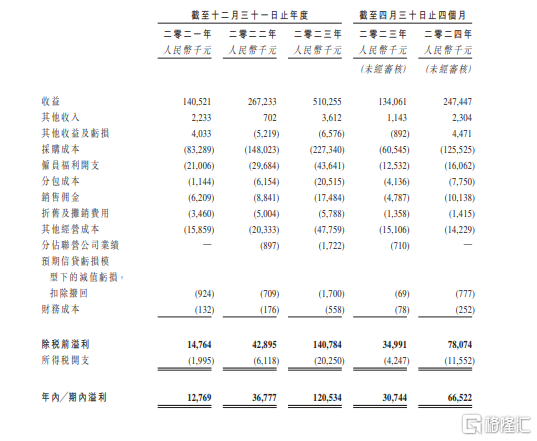

2021年、2022年、2023年、2024年1-4月,汇舸环保的船舶脱硫解决方案是公司主要收益来源,占比均超过59%。

公司收入构成,来源招股书

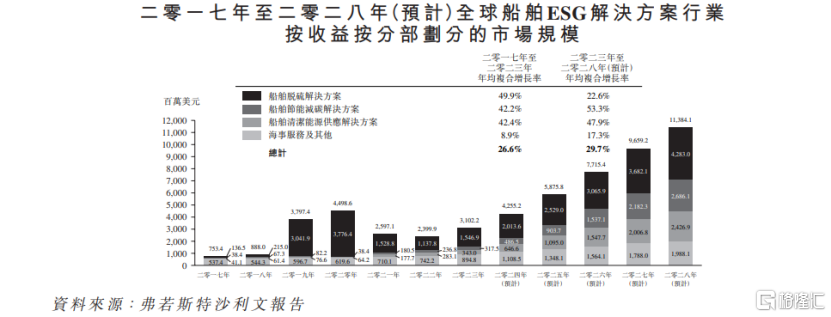

根据弗若斯特沙利文的资料,全球船舶ESG解决方案市场从2017年的约7.53亿美元增加至2023年的约31.02亿美元。预计未来将加速扩张,2028年将达到约113.84亿美元。2023年至2028年的年均复合增长率为29.7%。

由此也给公司带来发展机遇。2021年、2022年、2023年、2024年1-4月,汇舸环保实现收益分别约为1.41亿元、2.67亿元、5.1亿元及2.47亿元,年内溢利分别约为1276.9万元、3677.7万元、1.21亿元、6652.2万元。

公司主要财务指标,来源招股书

值得注意的是,本次港股IPO前,公司多次分红。招股书显示,2021年、2022年、2023年、2024年1-4月,汇舸环保分别向其股东宣派及派付现金股息1100万元、2000万元、500万元及4800万元。

收入依赖前五大客户

招股书显示,汇舸环保解决方案的客户主要包括船东、船舶管理公司及造船商。汇舸环保目前的收入来源依赖公司五大客户。2021年至2023年公司五大客户的收益占总收益的90.5%、76.1%、84.3%。2024年前4个月甚至达到了92.8%。

汇舸环保表示,由于没有与客户签订长期合约,也没有获长期采购承诺,且非客户独家供货商,无法保证公司前五大客户未来会持续或继续采购公司的解决方案。如果公司解决方案价格不具竞争力或质量未达客户期望,客户可能减少或停止购买。

此外,公司无法确保主要客户不就解决方案价格议价,为维持关系,可能需提供更优惠价格。如果未能降低成本及维持利润率,那么,可能影响到公司盈利能力、经营业绩及财务状况。

尽管公司努力与主要客户保持良好关系并推动客户群多元化,但不保证未来能持续维持这些关系或实现客户群多元化。如果任何重要客户终止合作、大幅减少交易量、延迟或取消订单,或未能按时支付费用,而公司无法找到替代客户以维持销量和利润率,那么也可能影响到公司盈利能力和财务状况等。

此外,2021年、2022年、2023年、2024年1-4月,汇舸环保向五大供货商的采购量相当于本公司于有关期间的总购买额分别70.5%、40.9%、34.5%及59.7%,而向最大供货商的采购量则相当于本公司于同一期间的总购买额分别51.0%、13.7%、9.7%及21.6%。

汇舸环保表示,采购主要与脱硫塔、全球海事服务下的设备、集装箱船及PCTC绑扎件以及船舶脱硫系统的组件及原材料有关,高度依赖主要供货商使公司面临集中风险。

汇舸环保预计将继续自有关供货商处采购原材料、产品组件及服务。如果在采购有关原材料方面遇到困难,可能会影响公司及时完成及向客户提供解决方案的能力,从而导致失去竞争优势及现有客户群。

公司的收入大部分来自海外,并以美元计值。2021年、2022年、2023年、2024年1-4月,海外收入分别占公司总收益的85.2%、84.0%、79.4%及45.8%。部分海外客户的预付款和销售所得款项也以美元计值。由于公司的报告货币为人民币,货币错配可能导致经营业绩因汇率波动而波动。而汇率波动可能对公司的业务经营业绩及财务状况等造成重大不利影响。

根据弗若斯特沙利文,全球及中国的船舶ESG解决方案行业高度分散且竞争激烈。公司是少数提供全面及定制化船舶ESG解决方案的公司之一,通常需与全球同行竞争,同时面临潜在新进入者的挑战。进入新市场时,公司可能遭遇已建立业务的公司及有相似扩展目标公司的激烈竞争。

而目前以及潜在的竞争对手可能在设计、生产及营销其产品方面投入更多资源,以更低价格提供产品或服务,并拥有更先进的技术创新或设计特点,这将可能迫使公司降价竞争,由此可能对公司的业务、前景、经营业绩等造成不利影响。