下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要

上周海外市场在日元套息交易逆转等因素影响下出现罕见的动荡。这一背景下,中国市场尤其是港股周初也难以独善其身,不过随着海外市场在日央行口头干预和美国“衰退担忧”因数据改善而缓解大幅反弹后,港股主要指数最终收涨。这一环境下,投资者关注外围增长和市场的不确定性是否会促使海外资金回流的“跷跷板”?

我们认为可能也没那么简单,1)海外大幅波动通常都会导致情绪上的共振;2)美国增长放缓也会通过外需拖累增长。海外增长的大概率放缓、上半年出口的部分前置、以及年底大选附近的政策不确定性,都可能使得作为国内增长主要贡献的出口下半年贡献边际减弱;3)如果发生更为极端的流动性冲击可能更会诱发不加区分的资产抛售。因此,我们认为外围环境的改善固然提供了条件,但资金流入和市场反弹能否持续仍然取决于国内政策的应对。而且,外围剧烈动荡和极端风险暴露下,资金在避险需求下也很难回流。

尽管如此,港股也具备一些“有利条件”,毕竟在当前位置,估值与仓位提供的下行保护较为充裕。更重要的是,外围波动所促成的美联储降息预期升温和人民币升值都为国内政策打开了更多空间。如果政策可以借此机会持续发力的话,将给后续资金流入和市场反弹提供更多支撑。这一情况下,市场短期会有支撑,且阶段性体现比A股更大的弹性,但仍更多体现为震荡中的结构行情。

市场走势回顾

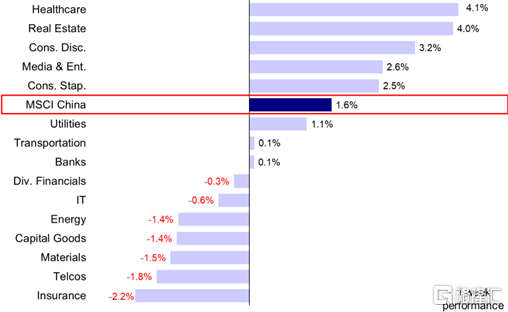

上周海外市场在日元套息交易逆转(unwinding)等因素影响下出现罕见的动荡。这一背景下,中国市场尤其是港股周初也难以独善其身,同样下跌并一度跌破17,000点关口,不过随着海外市场在日央行口头干预和美国“衰退担忧”因数据改善而缓解大幅反弹后,港股主要指数最终收涨。其中,MSCI中国指数与恒生科技分别上涨1.6%与1.5%,恒指与恒生国企也分别上涨0.9%与0.7%。板块上,医疗保健(+4.1%)与房地产(+4.0%)涨幅最大,而保险(-2.2%)与通信服务(-1.8%)等板块则较为承压。

图表:医疗保健与房地产等板块领涨,而保险与通信服务等板块承压

资料来源:FactSet,中金公司研究部

市场前景展望

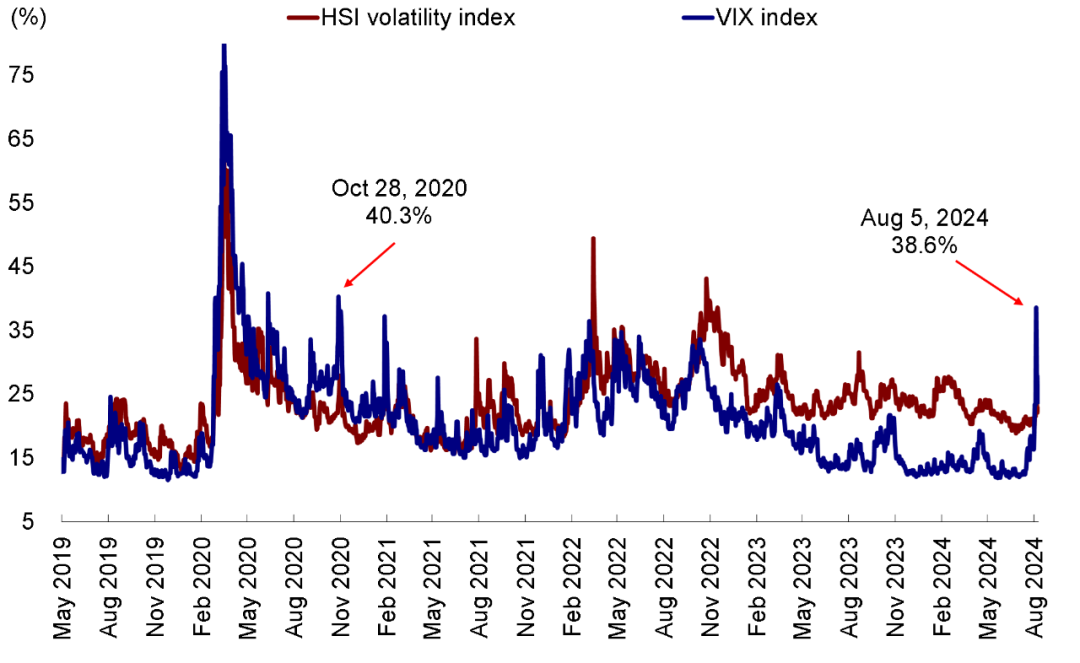

本周市场最引人注目的事件莫过于由日元套息交易逆转所带来的海外市场大幅震荡。在日央行近期加息15bp的背景下,美国ISM与非农连续不及预期所激起的衰退担忧更是成为了局部的流动性冲击的导火索。周一日本股市创下1987年黑色星期一以来的最大单日跌幅,包括韩国、中国台湾等周边主要市场也未能幸免。不过正如我们在周一发布的报告中所提示,短期流动性冲击需要政策干预,但毕竟不是资产负债表问题,如果出现政策干预一般都会管用。因此当周二日本相关政府部门发表关注股市波动以及不会在市场不稳定的时候加息等表态后,市场迅速收复失地的表现也就不那么令人意外了。此外,对于美国经济陷入“衰退”的担忧也在ISM服务业PMI和首次申请失业接连改善后明显缓解。

图表:海外市场大幅震荡,标普500 VIX指数创2020年10月以来最高值

资料来源:Bloomberg,中金公司研究部

相比海外市场的剧烈动荡,中国市场尤其是港股在周初同样明显承压并一度跌破17,000点关口,毕竟情绪和资金面的连通使其在海外市场剧烈波动时也难以独善其身,也不意外。不过,港股在低估值和低仓位下跌幅相对可控,尤其是海外市场修复后也快速反弹,明显好于仍在低位徘徊的A股。然而,对美国经济放缓甚至衰退的担忧并不会仅因为市场的暂时企稳就完全消散,这一环境下,投资者关注外围增长和市场的不确定性是否会促使海外资金回流的“跷跷板”?我们认为可能也没那么简单,上周市场动荡中北向资金流出扩大也证明了这一点。

1)首先, 海外大幅波动通常都会导致情绪上的共振。作为离岸市场,港股在面临外围扰动下往往也难以独善其身。从历史上看,港美股的VIX指数也呈现出高度同步性。

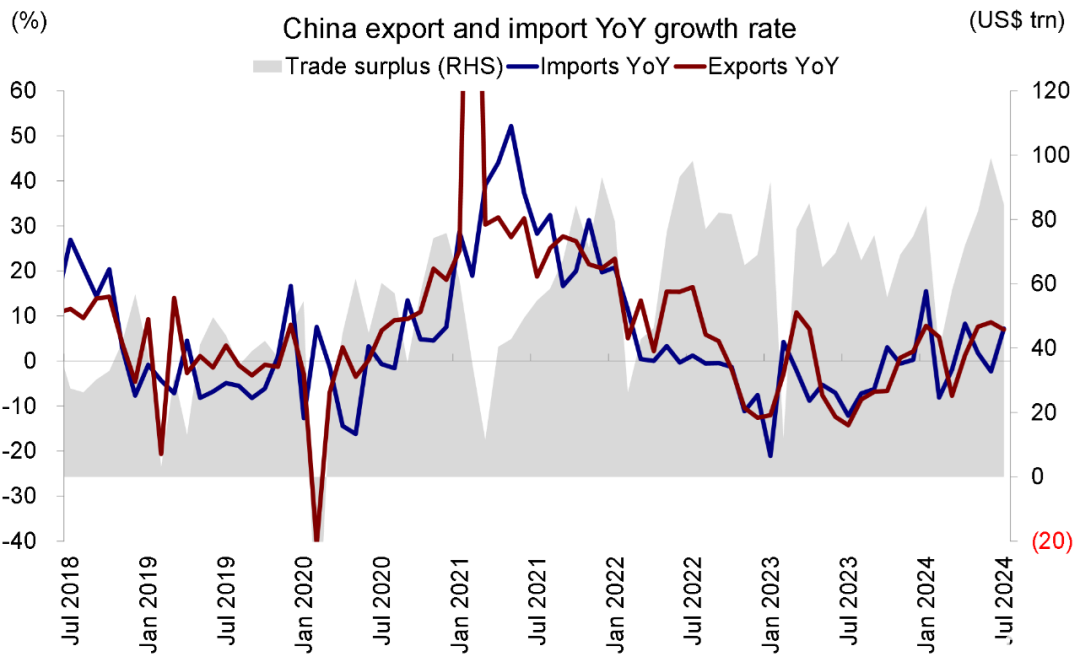

2)其次,美国增长放缓也会通过外需拖累增长。尽管我们并不认可美国经济面临紧迫的系统性衰退压力的观点,但增长放缓也是不争的事实。增长的大概率放缓、上半年出口的部分前置、以及年底大选附近的政策不确定性,都可能使得作为国内增长主要贡献的出口下半年贡献边际减弱,尤其考虑到内需依然疲弱的情况下。最新公布的数据显示,7月我国出口明显走弱(同比增长7% vs. 6月增8.6%),更是低于预期的9.5%。

3)再次,如果发生更为极端的流动性冲击可能更会诱发不加区分的资产抛售。假设本次局部流动性冲击后日本政府并未快速采取干预措施,或者后续再度出现意外冲击,外资回流的概率反而会更低,这是因为流动性冲击下,投资者为了应对平仓、赎回和追加保证金的情形下,往往会不加区分的抛售所有资产,包括避险资产,很难想象会因此转为投资其他风险资产,2020年疫情期间便是如此。

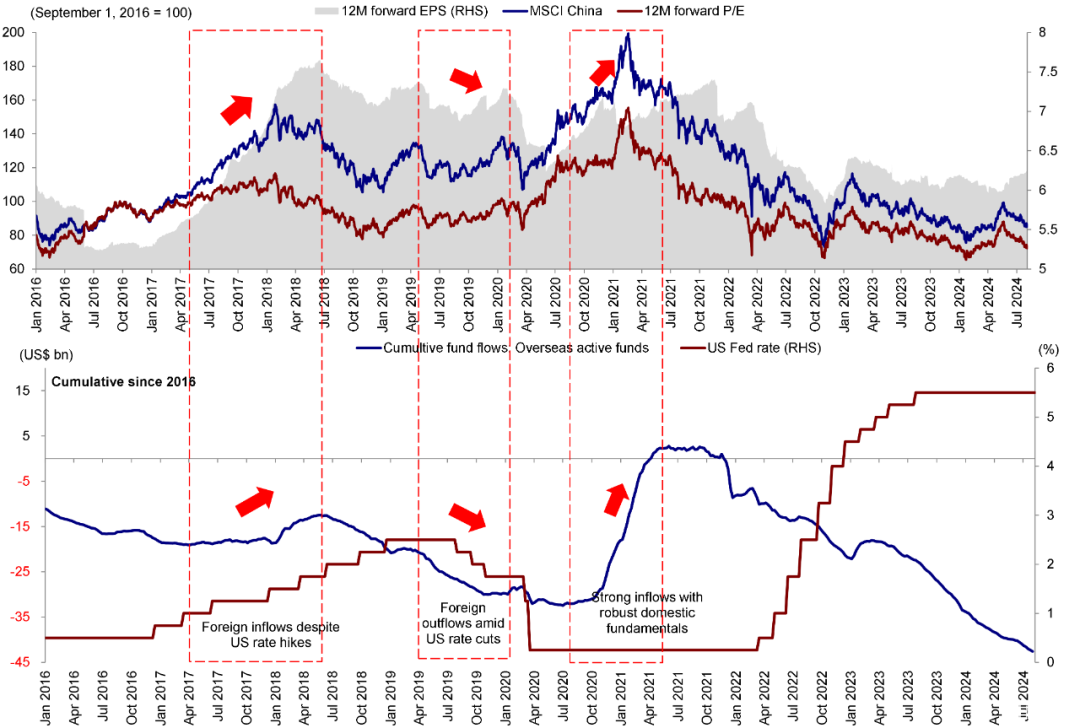

回头来看,4-5月资金的大幅流入,一方面是市场持续回调后积蓄了较大的反弹动能,更重要的是因为当时对政策的预期更为乐观。即便如此,当时流入的资金持续性也相对有限,且以对冲基金和交易型资金主导。因此,我们想重申一直以来的观点:外围环境的改善固然提供了条件,但资金流入和市场反弹能否持续仍然取决于国内政策的应对。而且,外围剧烈动荡和极端风险暴露下,资金在避险需求下也很难回流。

图表:美联储降息与否并非外资回流的决定性因素,国内基本面往往更为重要

资料来源:EPFR, Bloomberg, Wind,中金公司研究部

尽管如此,港股也具备一些“有利条件”,毕竟在当前位置,估值与仓位提供的下行保护较为充裕。更重要的是,外围波动所促成的美联储降息预期升温和人民币升值都为国内政策打开了更多空间。如果政策可以借此机会持续发力的话,将给后续资金流入和市场反弹提供更多支撑。

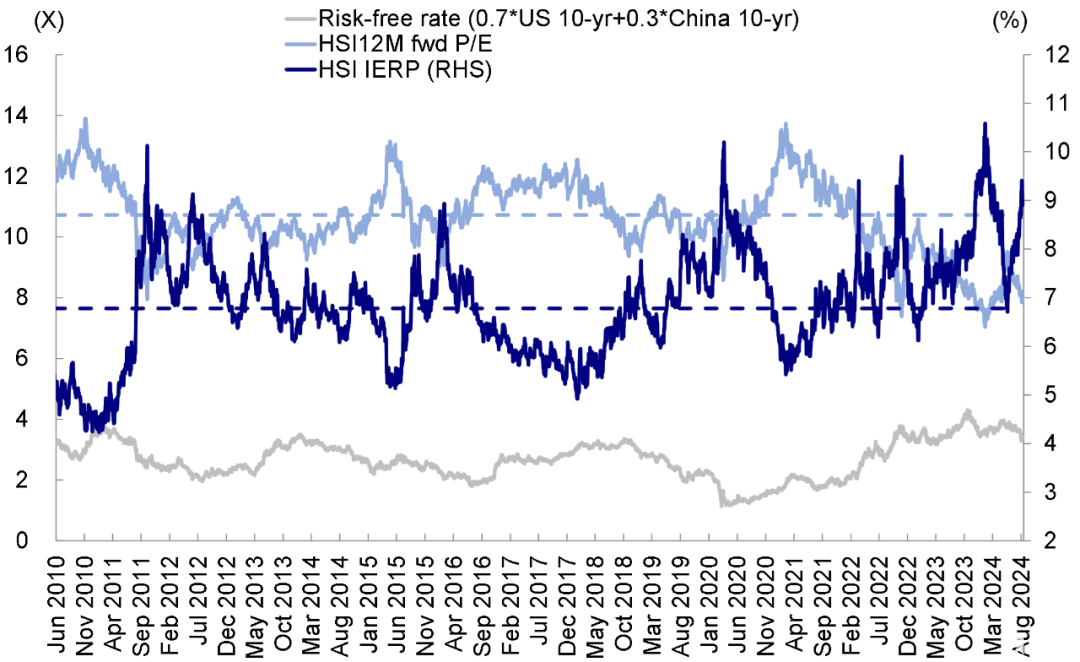

1)较低的估值、以及快速抬升的风险溢价提供了下行保护。本周初恒指一度下探至16,441点,已十分接近4月下旬市场反弹前夕的16,000点附近。7.84倍的动态PE相比当时情况甚至更低,而9.4%的风险溢价甚至比当时更高。这也验证了我们近期的市场观点,即恒指在17,000的下行保护还是较为牢靠的;

图表:相比4月下旬反弹前夕,当前恒生指数估值更低,风险溢价水平甚至更高

资料来源:Bloomberg,中金公司研究部

2)港股的下行保护同样来源于外资仓位与筹码已出清较为充分。经过过去三年的调整,EPFR各类主动基金对于中资股的配置比例已从2020年10月的14.6%的高点降至年初5%的低位(6月底小幅升至5.5%)并低配中资股1.02ppt,这意味着外资进一步大幅流出并的冲击有限。

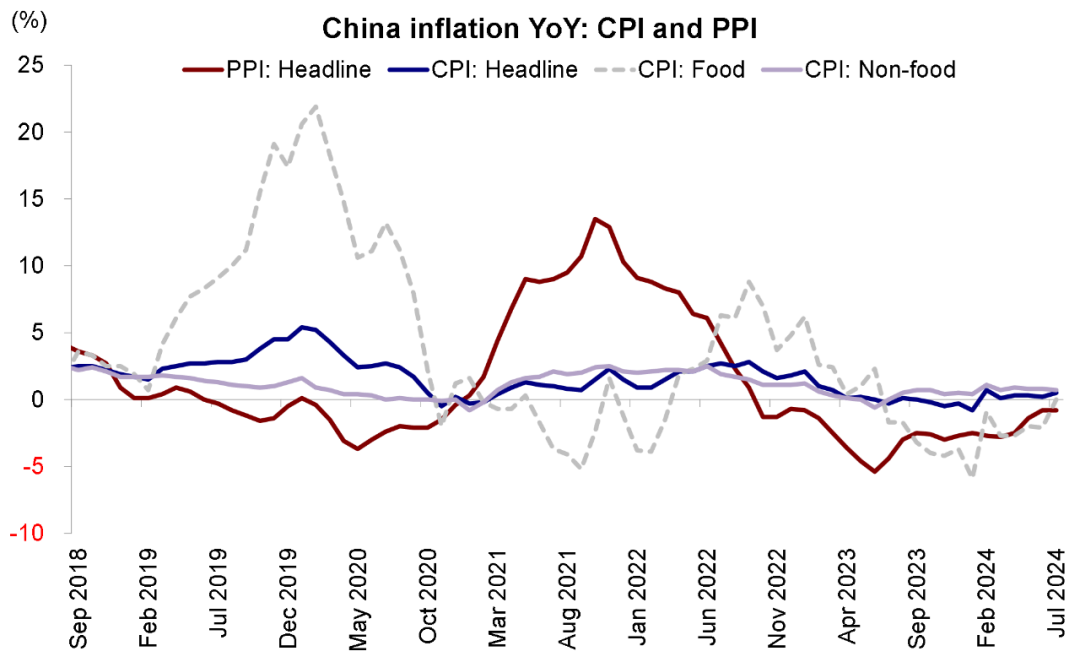

3)更重要的是,在当前国内增长依然偏弱,且外需可能面临更大压力的情况下,政策发力仍是必要的,尤其是货币宽松以进一步降低融资成本,同时财政发力以对冲私人部门持续的信用收缩。但此前,美债利率维持高位和人民币下行压力都约束了短期政策进一步发力的空间。因此,当前美国增长担忧和美联储降息预期升温,人民币快速走强都为政策进一步发力提供了更好的窗口和空间。7月PPI同比下降0.8%,环比同样下行0.2%,中下游价格普遍走低表明下游需求依然疲弱。7月CPI虽然同比上涨0.5%,但主要是受食品尤其是蔬菜价格因部分地区高温强降雨上涨所致,而核心CPI仍低于预期,也说明了政策进一步发力的必要性。

这一背景下,二季度央行货币执行报告中的一些积极信号值得关注。对比一季度报告,此次报告中新增“稳健的货币政策要注重平衡好短期和长期”以及“加强逆周期调节,增强经济持续回升向好态势”等表述,并且强调需要为完成全年经济社会发展目标任务营造良好的货币环境[1]。此外,本次报告还特别开设专栏提示关注海外央行货币政策变化,可见外围政策尤其是汇率约束也是央行的重要考量,这也意味着美联储开启降息也有望提供更多空间。

总结而言,当前外部市场的“衰退叙事”和波动会在短期难免带来动荡,但是我们并不认为美国现在面临紧迫且系统性的衰退风险,因此在当前波动逐步稳定后,更为确定的降息预期带来的流动性宽松有望体现效果,进而也有助于支撑港股表现。从中期维度,更为持续的反弹动力依然来自内部增长和政策支持,美联储宽松和外部环境提供了更多政策支持的契机。基准情形下,我们预计三季度政策会比二季度更为积极,但期待“强刺激”仍不现实。这一情况下,市场会有支撑,且阶段性体现比A股更大的弹性,但仍更多体现为震荡中的结构行情。配置层面,整体上,我们仍延续我们在下半年展望中的配置逻辑,推荐结构性行情下的三个方向:整体回报下行(稳定回报的高分红和高回购,即充裕现金流的“现金牛”)、局部加杠杆(尤其是与本次三中全会及政治局会议政策支持的新质生产力相关与仍有景气度的科技成长),局部涨价(天然垄断板块,公用事业等);服务性消费在政策支持下的阶段性机会也值得关注,如教培。

具体来看,支撑我们上述观点的主要逻辑和本周需要关注的变化主要包括:

1)7月中国CPI同比上涨0.5%但PPI下降0.8%,整体仍然偏弱。7月CPI同比上升至0.5%,主要是受食品价格上涨带动;7月蔬菜价格大幅上涨,猪肉价格高位运行,食品同比从6月的-2.1%升至0;7月非食品环比季节性上涨,不过同比增速仍有所回落,核心通胀总体弱势运行。7月PPI同比增速持平于6月的-0.8%,环比下降0.2%,工业品价格延续弱势;7月下游需求总体不足,在相对弱现实和弱预期背景下,工业品价格缺乏支撑而明显下行,有色、黑色和能化价格同步回落,体现出后续政策进一步发力的必要性;

图表:7月CPI同比上涨0.5%,但PPI持续下滑0.8%

资料来源:Wind,中金公司研究部

2)7月中国出口走弱,但进口明显超预期。中国7月出口(以美元计价)同比增长7%(vs. 6月增长8.6%)且明显低于预期增长9.5%。尽管夏季台风对出口有短期扰动,海外需求环比走弱同样明显。其中对新兴经济体出口同比增速降幅较大,对发达经济体出口同比增速相对平稳。劳动密集型产品出口同比-2.4%(6月为+1.7%),塑料制品、箱包、纺织服装、家具等出口同比较6月下行较多,而机电产品、高新技术产品出口同比较6月改善。与此同时,7月进口同比增长7.2%(vs. 6月同比下滑2.3%)并明显高于预期的增长3%。

图表:7月中国出口增速回落,但进口超预期

资料来源:Wind,中金公司研究部

3)二季度央行货币政策报告表态偏积极,后续美联储降息有望打开国内货币政策空间。本次报告在总基调和要求上强调加强逆周期调节,增长经济持续回升向好态势,提出要为完成全年经济社会发展目标任务营造良好的货币金融环境。与此同时,在金融风险防范层面提出要落实好防范化解房地产、地方政府债务以及中小金融机构等重点领域风险的各项措施。值得一提的是,央行本次特别开设专栏提示关注海外央行货币政策变化,体现出在美联储降息预期升温,我国汇率压力有望缓解的背景下,我国货币政策宽松的空间有望进一步打开,年内货币政策宽松或值得期待。

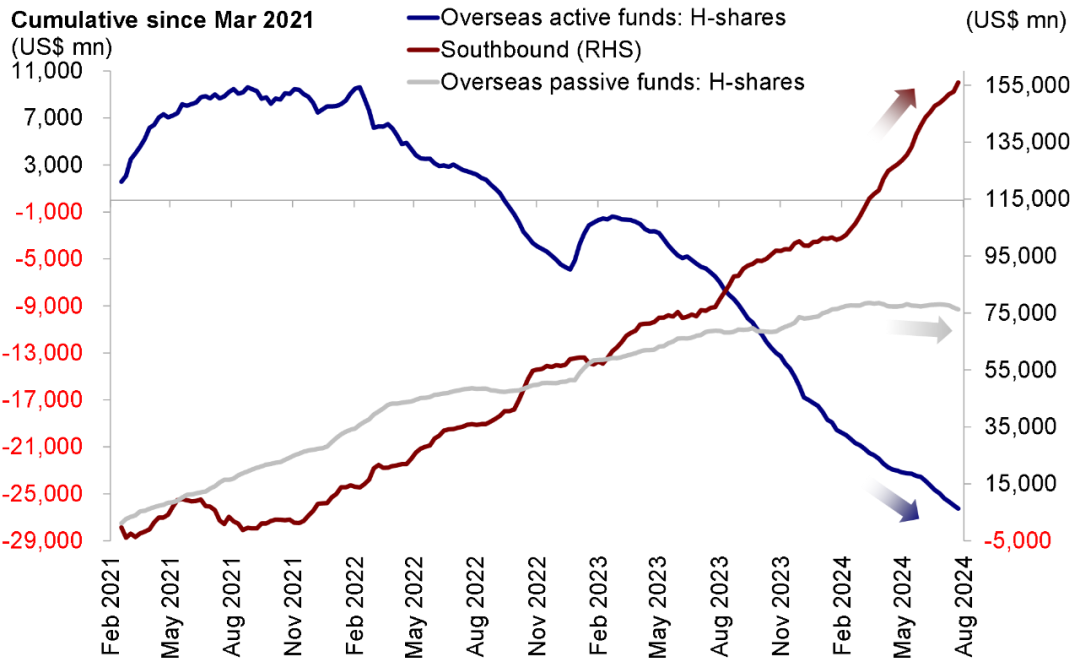

4)上周南向资金持续流入,但海外主动资金继续流出。具体看,来自EPFR的数据显示,上周海外主动型基金继续流出海外中资股市场,流出规模约为2.8亿美元,较此前一周3.0亿美元的流出规模有所收窄,不过已连续65周流出。与此同时,海外被动型资金同样持续流出,规模为6.5亿美元(此前一周流出8.0亿美元)。相比而言,南向资金上周保持流入势头,上周累计流入152.4亿港元,较此前一周流入91.8亿港元有所加速。

图表:海外主动资金持续流出海外中资股市场

资料来源:EPFR,Wind,中金公司研究部

重点关注事件

8月12日中国社融与信贷数据、8月14日美国通胀数据。

本文摘自中金公司2024年8月11日已经发布的《海外波动如何影响资金和市场?》,分析师:

分析员 刘刚 CFA SAC 执业证书编号:S0080512030003 SFC CE Ref:AVH867

分析员 张巍瀚 SAC 执业证书编号:S0080524010002 SFC CE Ref:BSV497

分析员 吴薇 SAC 执业证书编号:S0080524070001

联系人 王牧遥 SAC 执业证书编号:S0080123060036