下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要

7月CPI同比回升0.3ppt至0.5%,但主要受天气因素和产能去化下果蔬肉蛋涨价抬振,其他食品、酒类、核心商品及服务价格同比低迷,暑期出行延续以价换量,反映消费需求和购买力仍待恢复。PPI基数提振,但新涨价拖累,同比与环比跌幅与上月持平于-0.8%和-0.2%,上游大宗、中游冶炼和下游制造价格普遍偏弱。往前看,翘尾因素提振近尾声,关注增量政策特别是财政政策对终端消费、进而对新涨价因素的支撑。

正文

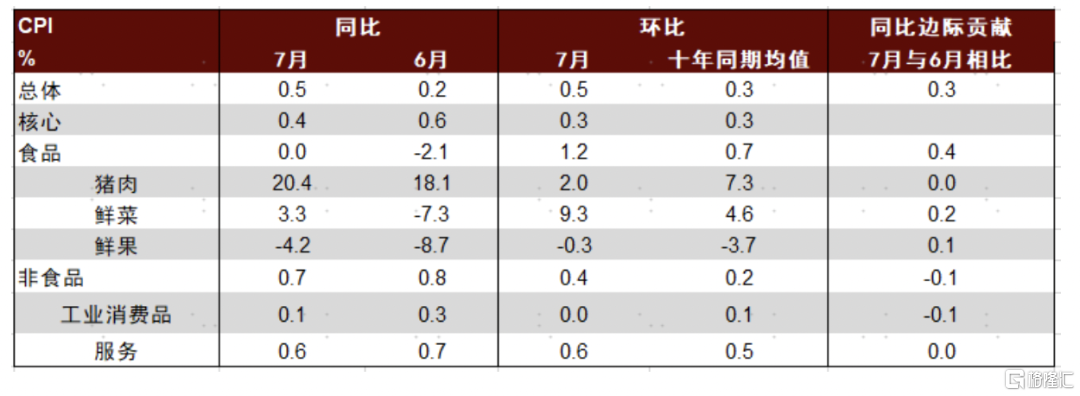

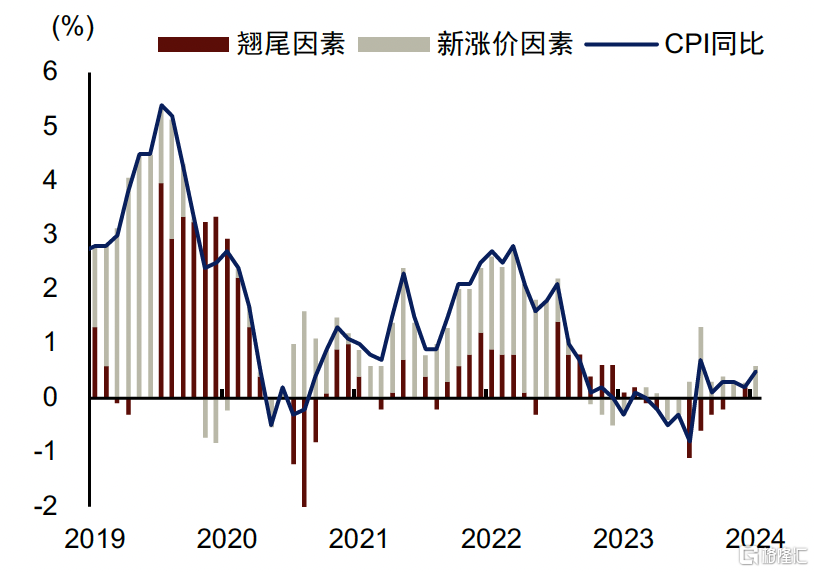

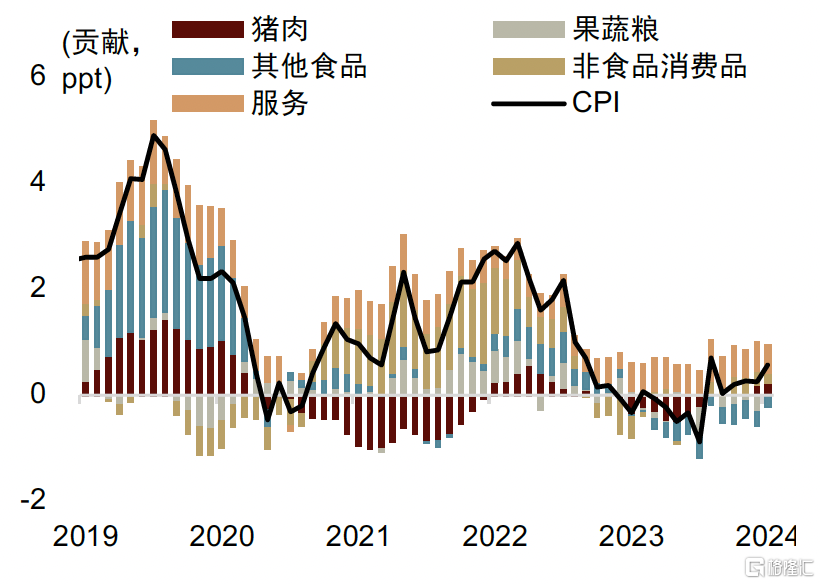

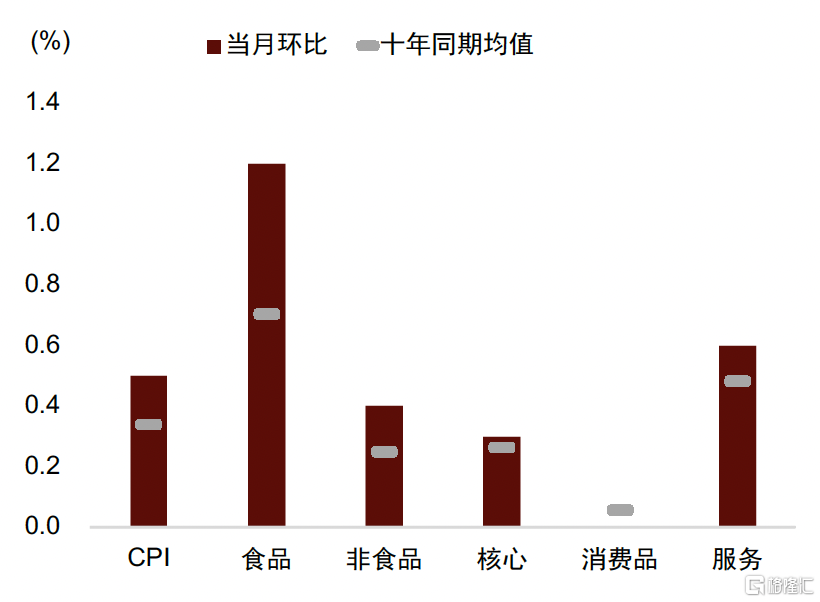

7月CPI同比由6月的0.2%回升至0.5%,与我们的预期一致,其中翘尾因素较上月少贡献0.2ppt,新涨价因素多贡献0.5ppt,CPI环比为0.5%,高于十年同期均值0.3%,主要是果蔬肉蛋等食品价格推动,反映供给因素提振,而非食品消费品与服务CPI同比进一步走弱。

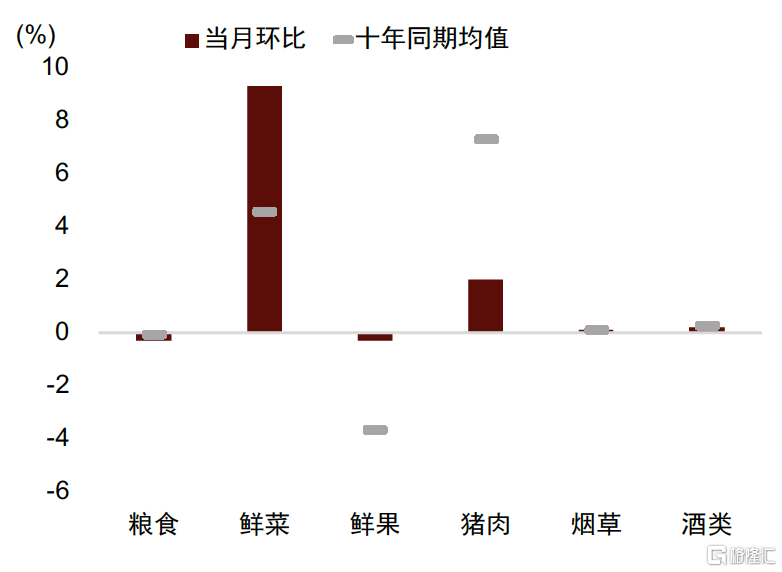

► 食品价涨主要是天气因素和产能去化等供给因素所致。一方面受部分地区高温强降雨天气影响,鲜菜价格环比上涨9.3%,大幅强于季节性、且为春节后首次环比转正,同比亦由上月的-7.3%转正至3.3%,鲜果和蛋类价格环比亦高于季节性、同比改善。另一方面,生猪产能去化效应逐步显现,二次育肥压栏情绪仍在,7月猪肉价格水平和同比再创19个月新高(同比升至20.4%)。

►但其他食品、核心商品和服务价格弱于季节性或反映消费需求和购买力仍待恢复。

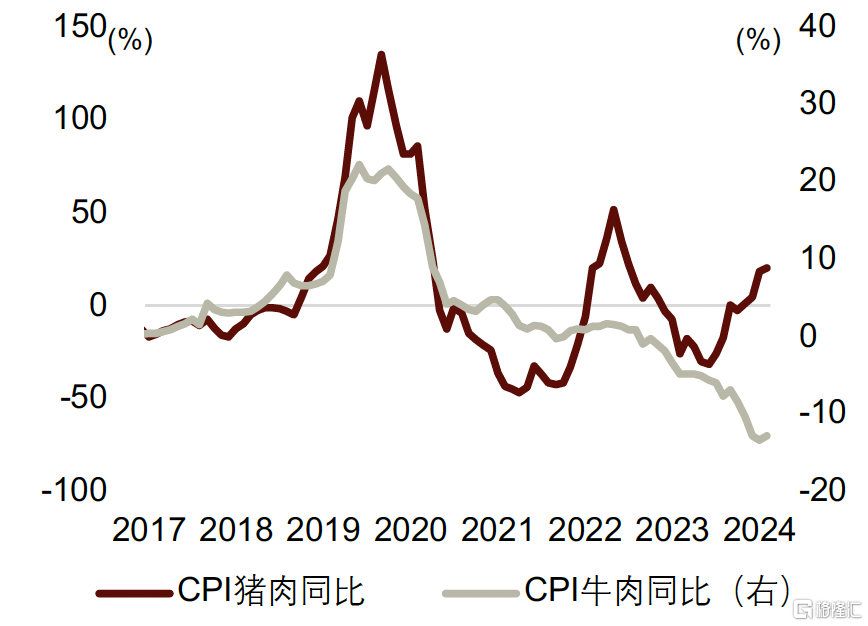

● 其他肉价不升反降,其他食品方面以往猪肉价格上涨往往会外溢至其他肉类替代品,但牛羊肉价格仍在下跌通道,今年来与猪价的差距持续拉大,或反映食品消费需求较弱。

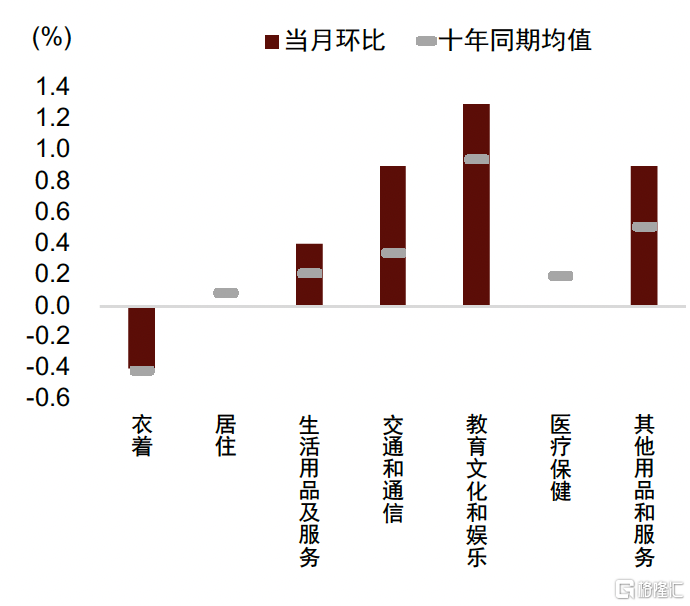

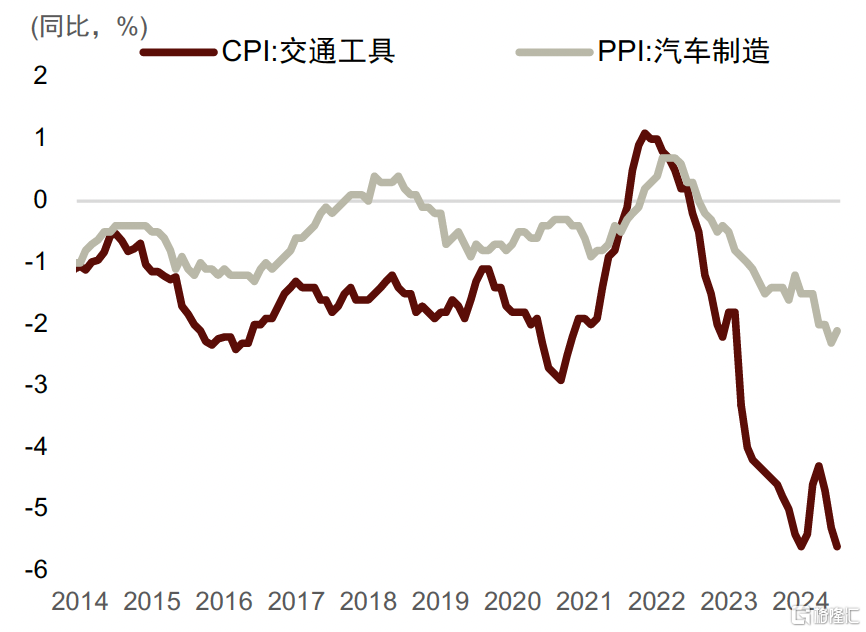

● 核心商品价格复苏波折,酒类价格同比在2015年以来最低的-1.6%,通信工具、交通工具、家用器具同比降幅扩大至-2.1%、-5.6%、-1.8%。

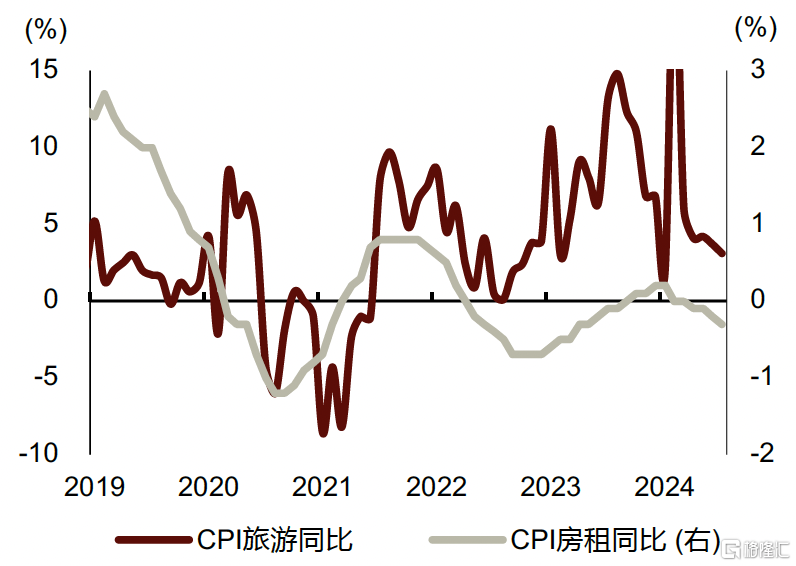

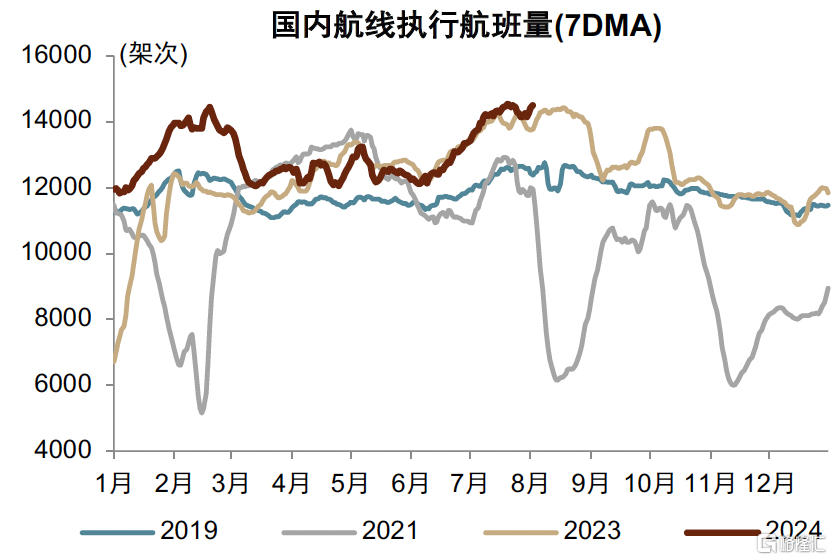

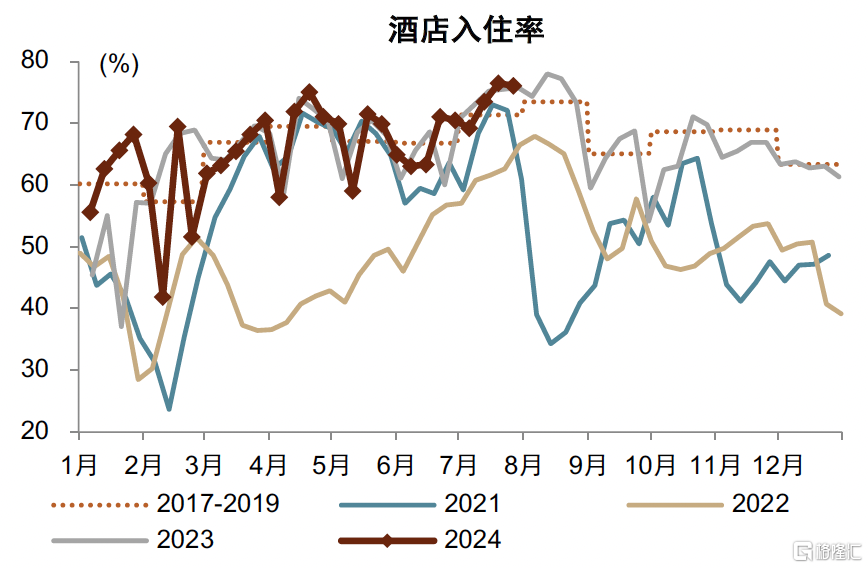

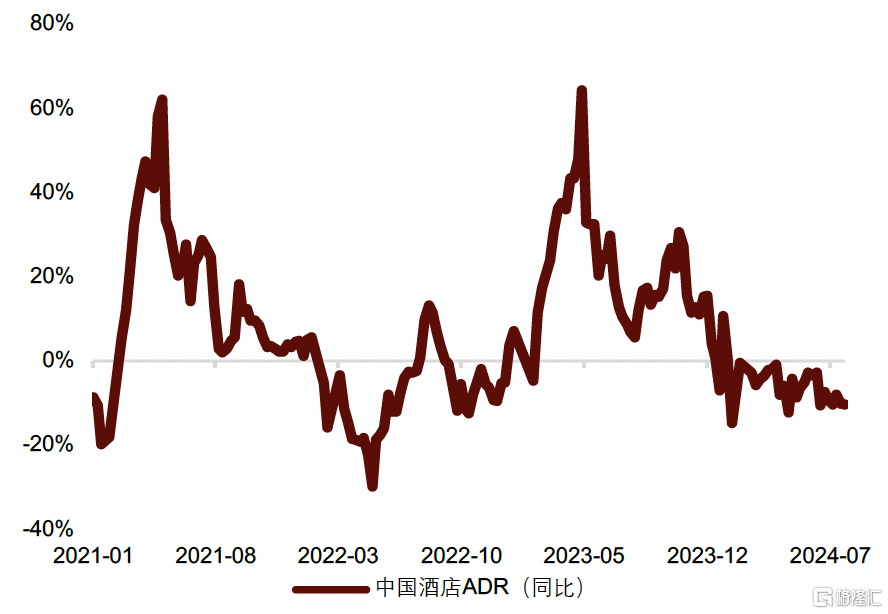

● 服务价格放缓,出游以价换量、购买力仍弱于意愿,服务CPI同比从6月的0.7%放缓至0.6%,毕业季租房市场“旺季不旺”,房租CPI同比降幅由6月的-0.2%走扩至-0.3%。暑期出游需求较旺,航班执飞量和酒店入住率都位于历史高位,或反映居民出游意愿强烈,但飞机票和宾馆住宿价格同比下降9.8%和2.6%,或反映购买力恢复较慢(关于服务价格的详细讨论可参见《服务价格复苏缘何偏慢》)。

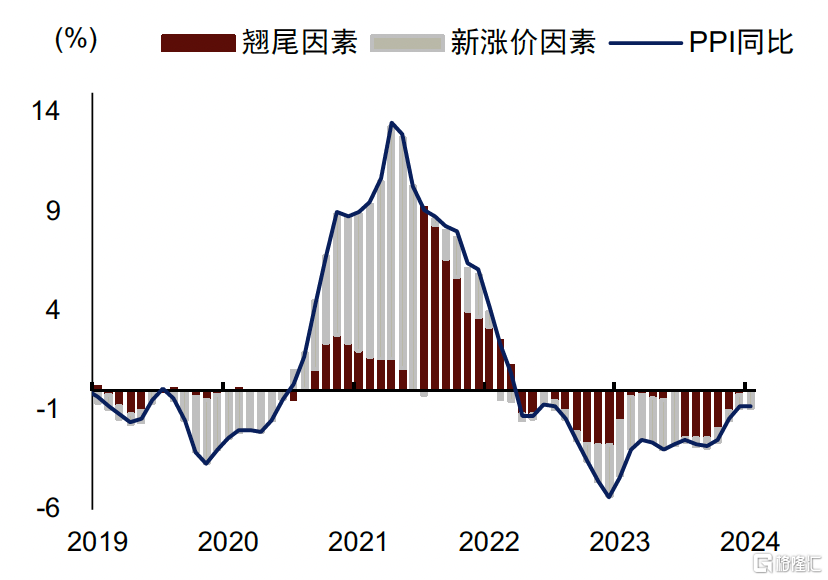

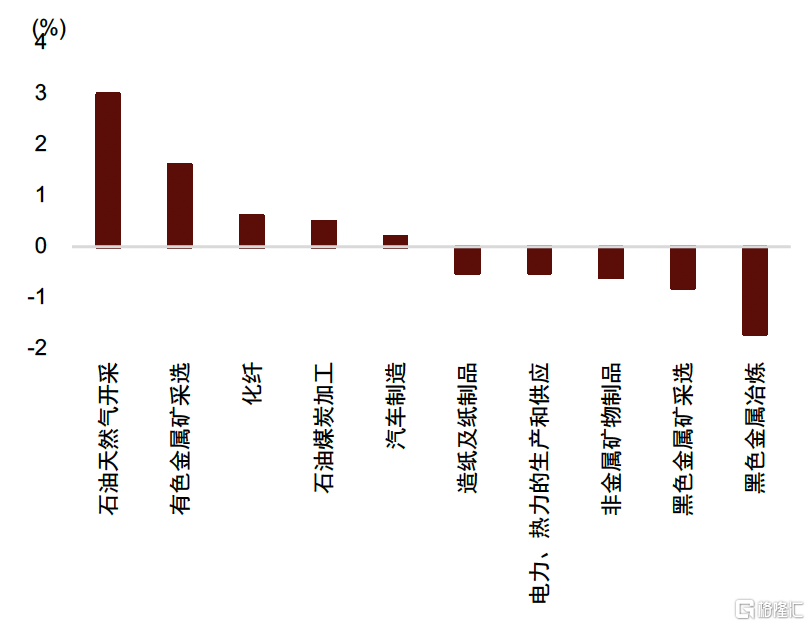

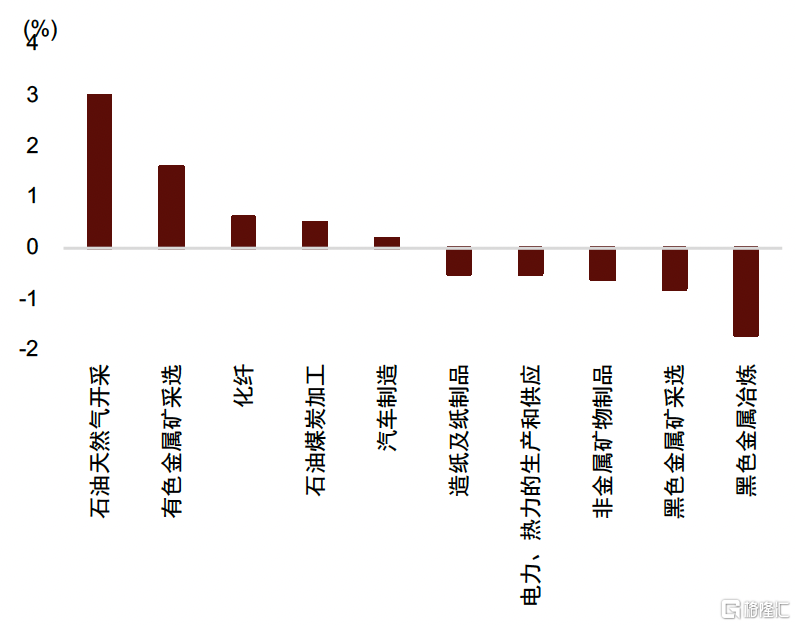

7月PPI同比与6月持平于-0.8%,符合市场预期,翘尾因素较上月多贡献0.3ppt,但新涨价因素边际拖累0.3ppt。上游大宗、中游冶炼和下游制造价格普遍偏弱。

► 原油与有色受美国降息交易影响而走弱。尽管石油开采和加工业、有色采选业PPI环比上涨,主要是均价高于6月,但自7月初以来,国际原油和铜价格受美国降息预期和衰退交易升温影响已下跌9%左右。

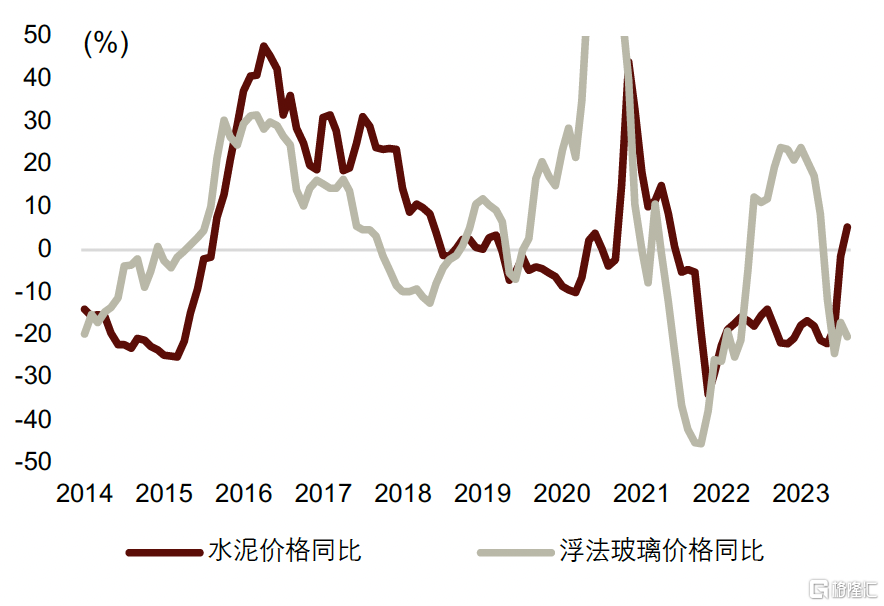

► 黑色系和建材价格普遍下跌。煤炭迎峰度夏、保供增产叠加水电充沛拖累动力煤价格。印度对进口煤需求持续疲软导致海运煤向中国大量发运,而国内高炉和电炉开工率下降,带动焦煤价格下滑。专项债向基建实物量的转化不畅、地产投资疲软以及高温影响施工压制黑色金属价格,行业联合限产和新国标一度推升水泥价格,7月有回落迹象,新房销售和竣工疲软带动玻璃价格环比下跌8%。

► 下游价格普遍走低。通用设备、计算机通信电子、锂离子电池、新能源车整车制造价格继续下跌。

往前看,翘尾因素提振接近尾声,关注增量政策对新涨价因素的支撑。超长期特别国债用途创新、支持两新(设备更新和消费品以旧换新),政治局会议[1]强调宏观政策要“更加给力”、“及早储备并适时推出一批增量政策举措”,后续紧密关注增量宽松性总量政策、特别是财政政策对终端消费的提振力度。

图表1:CPI分项增速与贡献

资料来源:Wind,中金公司研究部

图表2:7月CPI新涨价因素贡献0.5ppt

资料来源:Wind,中金公司研究部

图表3:7月PPI被新涨价因素拖累0.3ppt

资料来源:Wind,中金公司研究部

图表4:7月CPI主要由食品因素推动

资料来源:Wind,中金公司研究部

图表5:CPI分项中食品、非食品和服务均超季节性

资料来源:Wind,中金公司研究部

图表6:食品分项中鲜菜和鲜果均超季节性

资料来源:Wind,中金公司研究部

图表7:7月猪肉价格与牛肉价格之间的差距略有收窄

资料来源:Wind,中金公司研究部

图表8:交通通信和教育文化娱乐均超季节性

资料来源:Wind,中金公司研究部

图表9:汽车销售价格仍面临较大压力

资料来源:Wind,中金公司研究部

图表10:黄金价格持续上涨

资料来源:Wind,中金公司研究部

图表11:7月租房价格旺季不旺

资料来源:Wind,中金公司研究部

图表12:7月航班执行班量与去年基本持平

资料来源:Wind,中金公司研究部

图表13:7月酒店入住率与去年基本持平

资料来源:Wind,中金公司研究部

图表14:8月中国酒店ADR同比较弱

资料来源:Wind,中金公司研究部

图表15:PPI呈现出生产资料与生活资料分化

资料来源:Wind,中金公司研究部

图表16:7月PPI环比后五与前五行业

资料来源:Wind,中金公司研究部

图表17:水泥与玻璃价格出现分化

资料来源:Wind,中金公司研究部

注:本文来自中金公司2024年8月10日已经发布的《除去菜肉,依然偏弱——2024年7月物价数据点评》黄文静 SAC 执业证书编号:S0080520080004 SFC CE Ref:BRG436、吕毅韬 SAC 执业证书编号:S0080124050005、张文朗 SAC 执业证书编号:S0080520080009 SFC CE Ref:BFE988