下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

8月9日,国联证券如期迎来走强态势,截至发稿涨超4%,报10.24元/股,此前一度涨超7%,成交额超9.38亿元。

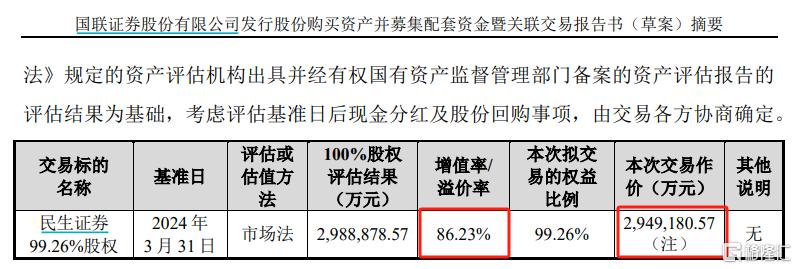

8月8日晚间,国联证券发布公告称,拟通过发行A股股份的方式收购民生证券99.26%的股份,交易作价294.92亿元,交易PB倍数为1.86倍;同时募集配套资金。两家券商合并后资产超1600亿元。

回顾今年4月15日首次宣布这一重组计划,复牌后怼了两个一字板,不过后面又跟随市场调整,回到原点。

增值率超86%

并购重组是今年券商交易的主旋律,意图通过资源整合,实现"1+1>2"的效果。

回顾国联证券与民生证券的“联姻”,源于去年3月份的民生证券股权拍卖“三国杀”。彼时,在58.65亿元起拍价的基础上,经过162轮竞拍激战后,浙商证券和东吴证券折戟,国联集团74次喊价后最终胜出,成交价定格为91.05亿元,折合PB为1.95倍。

9个月后的12月15日,证监会公告称,核准国联集团成为民生证券主要股东,对国联集团依法受让民生证券34.71亿股(占公司股份总数30.30%)无异议。

而此次,国联证券与民生证券的整合速度超出预期,从筹划重大资产重组到发行股份购买资产的公告,仅用了几个月时间。

根据公告,国联证券将发行约26.40亿股股份,占发行后总股本的48.25%,不考虑配套融资的情况下,交易完成后国联集团等一致行动人将持有国联证券近40%的股权。此外,国联证券还计划募集不超过20亿元的配套资金,用于增资民生证券并发展其业务。

“此次公告主要是对此次交易的对手方、民生证券的两年一期审计报告、民生证券的评估价值、交易价格等进行了确定。”有并购重组方面的业内人士称。

市场普遍认为,整合后的券商将大幅提升综合实力,有望跻身行业第一梯队。根据Wind数据,合并后的总资产规模将达到1470亿元,投行、固收、研究、资产管理等主要业务有望冲击行业前10名。

券业并购传言四起

此次并购重组不仅是企业层面的资源整合,也是响应国家关于加强证券公司监管、加快推进建设一流投资银行的政策号召。证监会出台的《关于加强证券公司和公募基金监管加快推进建设一流投资银行和投资机构的意见(试行)》中提到,支持头部机构通过并购重组、组织创新等方式做优做强。国联证券收购民生证券的案例,正是这一政策导向的具体体现。

同时,目前有此类整合绯闻的券商组,还有"中信+中信建投"、"中金+银河"、"海通+君安"、"平安+方正"、"华创+太平洋",此外,"西部+国融"、"浙商+国都"的整合已在推进中,估摸还有一些也在酝酿中。

具体来看,5月27日晚间,浙商证券公告,收到上海联合产权交易所通知,公司成为国华能源所持国都证券4.49亿股股份公开挂牌项目的受让方,成交价格为10.09亿元。

此外,“平安+方正”“华创+太平洋”等券商并购事件也受到市场高度关注。投资者颇为关注并购进展,华创云信在7月16日回复投资者提问时称,目前,华创证券正在积极有序推动相关工作,股东资格尚在证监会审核中。

时间再远点,上世纪90年代以来,国内券商曾掀起数次并购潮,包括1995年-2001年的“分业经营”并购潮、2004年-2006年的 “综合治理”并购潮、2008年-2010年的“一参一控”并购潮,也有人将2012年以来的市场化并购解读为新一轮并购潮。

当时比较经典的重组有中信证券收购华夏证券和金通证券,并奠定了”券商一哥“的地位。

而对于后续,有分析指出,目前券商众多,但又没太强的,口碑也挺一般的,通过这波并购重组,希望能在未来走出一些又大又强的机构,这对A股长期健康发展也大有裨益。

至于二级市场,券商板块接下来怎么走,短期还是得看情绪如何演绎。