下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近期,小熊电器以109%的溢价收购罗曼智能,引发了资本市场的广泛关注。

2024年7月中旬,小熊电器公告称拟以现金1.54亿元收购广东罗曼智能科技股份有限公司61.78%的股权,并设定了8000万的业绩对赌协议。本次交易完成后,小熊电器将拥有罗曼智能的控股权,并进行并表处理。而罗曼智能交易后的估值达到2.5亿元,增值额1.3亿元,增值率高达109%。

小熊电器作为网红小家电的鼻祖,2019年8月登陆深交所后,受益于业绩的高增长,一度受到了资本市场的热捧,2019年8月至2020年7月间,公司股价涨幅超过400%。

然而,好景不长,2020年7月后,小熊电器的股价就进入了漫长的回调期,尤其是在今年一季报披露后,小熊电器营收和利润双双呈现负增长,进一步引发了资本市场的担忧从而加速了股价的回调。截至2024年8月8日,公司股价已从高位回调近70%。

那么,在业绩和估值双双走弱之下,小熊电器溢价收购罗曼智能的原因是什么?本次收购又会给公司带来怎样的影响?

01.资本市场需要新故事

2016年以来,小熊电器的业绩持续向好。财报数据显示,2016-2020年间,公司营收增速分别为45.5%、56.2%、24.0%、31.7%和36.2%,营收CAGR高达37%,同期归母净利润的年均复合年增速高达56%。

2021年之后,公司的营收和利润增速虽有放缓,但相比其他竞争对手仍然具备领先优势。2021-2023年,小熊电器营收的CAGR为14.1%,而苏泊尔、九阳和新宝股份则分别为-0.8%、-4.5%和-1.0%;同期小熊电器归母净利润的CAGR为25.3%,而苏泊尔、九阳、新宝股份则分别为5.9%、-27.8%和11.0%。

数据来源:Wind

转折点出现在去年下半年。

财报显示,2023年下半年起,小熊电器的营收从23Q4连续两个季度出现了负增长,2024Q1降幅从-1.8%进一步扩大至-4.6%;而归母净利润更是从23年Q3开始连续负增长,23Q3-24Q1的归母净利润增速分别为-14.4%、-11.1%和-8.53%。

究竟是什么原因导致了小熊电器业绩变脸?

去年下半年以来小熊业绩的走弱主要受到两个方面的影响:

首先,是公司所在的厨房小家电行业进入存量阶段后,增量需求的走弱,叠加竞争格局恶化下的单价下行,给赛道内的公司带来了量价齐降的增长压力。

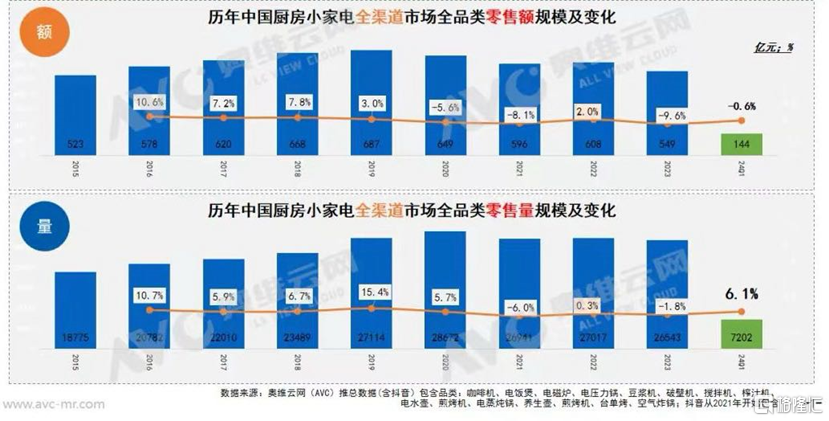

根据奥维云网的数据,2020年开始,厨房小家电行业整体进入明显的下行周期。2020年厨房小家电整体规模为649亿元,同比下降5.6%,首次出现负增长情况;随后的2021年行业增速继续收窄至-8%;2022年在消费回暖叠加低基数的背景下行业虽有小幅回升,但仍没有回到疫情前的水平;2023年后,在全球经济复苏不及预期以及高性价比消费的驱动下,厨房小家电行业重回负增长趋势,2023年同比降幅扩大至-9.6%,24年Q1进一步下降-0.6%。

数据来源:奥维云网

背后的原因,一个是2020年疫情期间全球宅经济逐步升温,拉动了厨房小家电的销量增长,提前透支了部分消费需求,同时带来了较高的基数压力。疫情后,厨房小家电产品需求逐步放缓,带来行业销量的不断下滑;另一个则是2023年后受国内消费恢复不及预期、消费者信心不足的影响,消费行业出现显著的性价比消费特征。在极致性价比的驱动下,厨房小家电呈现出低价趋势,导致人均消费金额下滑,行业呈现出明显的价格下滑趋势。

最终在量价齐降的影响下,小熊电器虽然作为头部厨房小家电企业,但也受到了行业增速放缓的冲击,加速了公司业绩的下滑。

其次,是公司自身社交电商红利回落,叠加出海进程较慢的影响,加剧了业绩的波动。

线上渠道作为小熊电器的大本营,一直占据着较大的业务比例。2022年-2023年,在以抖音为代表的社交电商渠道崛起的背景之下,小熊电器充分享受到了社交电商的红利,致使23年公司的业绩虽有下滑,但整体表现要远好于其他竞争对手。

然而,进入2024年后,社交电商的红利出现明显走弱,以小熊电器为例,根据久谦数据,小熊电器24Q1抖音线上销额仅为0.2亿元,同下降高达56%,线上均价为198元,同比降幅为2%。不难看出,社交电商红利的消退给小熊电器带来了较大的销量冲击,一定程度上加剧了公司业绩的走弱。

与此同时,近年来在国内市场较为疲弱之下,小家电企业开始加大出海布局,以打破业绩疲弱的瓶颈。相比对手而言,小熊电器的出海布局较晚,2023年的海外业务增速虽然超过100%,但整体占比却不足8%,远低于新宝股份(74%)、苏泊尔(29%)等竞争对手。

02.溢价收购亏损企业,小熊电器为哪般?

行业存量竞争的加剧,给小熊电器的业绩带来了持续挑战。这种背景下,小熊电器迫切需要新的故事,而收购罗曼智能就成为了近期重要的关注点。

罗曼智能在个护小家电领域深耕15载,拥有成熟完善的研发、生产和销售体系。业务模式包括ODM/OEM和自主品牌业务,2023年代工业务的收入占比为80%;收入占比较高的产品主要是电动牙刷、电吹风、直发器等。

不难看出,站在小熊电器的视角,本次收购的主要目的就是借助罗曼在个护小家电的研发生产能力,强化自身个护产品线,从而提升个护品类的市场份额,打造新的业绩增长点;收购完成后,小熊还可以复用罗曼海外的OEM/ODM代工和客户资源,实现全品类的加速出海。

从强化个护产线来看,对于大多数小家电企业来说,扩充品类是突破增长瓶颈的不二之选。以小熊电器为例,近年来为了扩充品类,小熊电器持续在母婴赛道布局,且收效良好,其中淘系母婴厨房小家电销售额由22年3.5%翻升至23年的10%。

无独有偶,根据奥维云网的数据,个护小家电也是行业疲弱的背景下为数不多仍能维持不错涨幅的细分品类。2023年线上推总数据显示,个护类的电吹风零售额90.6亿元,同比增长29.9%;电动剃须刀零售额93.7亿元,同比增长11.2%,电动牙刷零售额55.8亿元,同比增长4.2%。

数据来源:奥维云网

可以说,如果小熊电器可以借助罗曼智能在个护领域的研发和生产能力强化自身个护产品力,同时借助小熊电器的品牌效应和内销渠道,无疑会提升小熊电器的个护品类市场份额,从而进一步拓宽收入来源,实现增量突破。

从出海来看,如前文所述,现阶段出海已经成为多数小家电企业打破增长瓶颈的重要手段。但相比竞争对手的出海进程,目前小熊电器则稍显迟缓,当前海外销售占比仍不足10%。而以小家电龙头企业苏泊尔为例,2023年其外销占比已达29.09%。根据其近日发布的业绩预告,今年上半年其实现营收109.65亿元,同比增长9.84%。在内销表现平淡的情况下,其业绩增长主要来自于外销拉动,随着欧美市场去库存后需求回升,订单量增加,带来了营收增长。

这种背景下,小熊想要单纯依靠自建海外渠道实现加速出海的性价比并不高。而选择罗曼现有的海外客户资源去突破,确实也会更具优势。罗曼智能目前的海外客户资源资源相对较多,包括飞利浦、日本松下、日本雅萌和法国赛博等品牌。另外,其代工业务的市场分布较为广泛,覆盖东亚、欧美、南美等地区,广泛的海外资源无疑能够为小熊的出海业务赋予更多的想象空间。

综合来看,小熊电器收购罗曼智能不仅能借助其研发优势强化自身的个护产品线,打开增量市场;而且还能复用罗曼智能的海外渠道实现加速出海,打破现有的业绩增长的瓶颈。这么看来,即便是以109%的溢价进行收购,似乎对小熊而言也是一件划算的生意。

然而我们在前文中提到,本次收购除了超高的溢价外,还有一个重要的特征是附带8000万的对赌协议。

具体来看,根据小熊电器公告,本次交易协定,罗曼智能将在交割后3月内剥离自主品牌业务,预计其后经营业绩将得到显著改善。此外转让方承诺2024-2026年罗曼智能年度目标净利润将不低于1500、2500、4000万元,三年合计不低于8000万元。若后续罗曼智能累计实际净利润低于6400万元,则重新计算对价,后差额由转让方(罗曼智能)进行股权补偿;若高于9600万元,则差额由受让方(小熊电器)进行2000万以内的现金补偿。

而根据罗曼智能的财务数据,其2022的利润为1750万元,23年为-372万元,呈现显著的下滑趋势。但其指出,23年利润转负的主要原因是因为自主品牌业务的持续亏损,拖累了整体业绩表现。

根据公告的内容,本次收购后罗曼智能将剥离持续亏损的自主品牌业务,这在一定程度上强化了对赌协议实现的信心,但根据业务结构数据显示,2023年,罗曼智能的代工业务收入占比为80%,而自主品牌业务占比仅为20%,考虑到自主品牌业务较保守的业绩份额,24年即使剥离自主品牌业务后,罗曼智能能否实现对赌协议要求的1500万元利润,仍然具有较大的不确定性。

数据来源:小熊电器公告

一旦对赌协议未能如期完成,在一定概率上将会引发小熊电器的商誉减值问题。进而影响公司整体利润表现和资产质量,加剧资本市场的悲观情绪,引发进一步的杀估值、杀业绩行情,给本就疲弱的股价走势带来雪上加霜的影响。

综合来看,在存量竞争下,小熊电器已经陷入了增长瓶颈期,目前急需依靠强化现有品类以及拓展海外市场的方式去讲述新故事。此时,收购一家具备出海优势及个护研发能力的企业,确实是帮助小熊电器突破增长瓶颈较为高效的一种方式。

然而,考虑到附带对赌协议的溢价收购下,被收购企业罗曼智能本身业绩状况欠佳,这在一定程度上放大了后续对赌协议失败的概率,从而给小熊电器埋下了财务隐患,可能会加剧投资者的担忧情绪,从而放大公司股价的波动。

*免责声明:

本文内容仅代表作者看法。

市场有风险,投资需谨慎。在任何情况下,本文中的信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。我们无意为交易各方提供承销服务或任何需持有特定资质或牌照方可从事的服务。

作者 | 诺明

编辑 | 丁卯

封面来源 | 视觉中国