下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

8月7日晚上6点,一纸公告,狂欢多日的债市迎来当头一棒。

中国银行间市场交易商协会发布消息称,近日,交易商协会监测发现四家农商行,在国债的二级市场交易中涉嫌“操纵市场价格”、“利益输送”,直接启动自律调查。

8月8日10:04,当事人之一常熟银行通过媒体回应“国债交易涉嫌操纵市场价格、利益输送被调查”称:

该协会是个自律组织,我们是协会的会员,该组织有权力对下属协会会员单位进行自律检查,暂不清楚是否会对债券交易业务产生影响。

43分钟后,该协会再发一纸公告称:

近期,在交易商协会查处的案件中,部分中小金融机构在国债交易中存在出借债券账户和利益输送等违规情形,交易商协会已将部分严重违规机构移送中国人民银行实施行政处罚,对于其他此类案件线索交易商协会正在加紧调查处理。

这时间之凑巧,怎么看都有点像隔空回应。

24小时不到,连发两纸公告,足以说明官方真要动手规范国债交易市场了!

1

大行突发卖出200亿国债

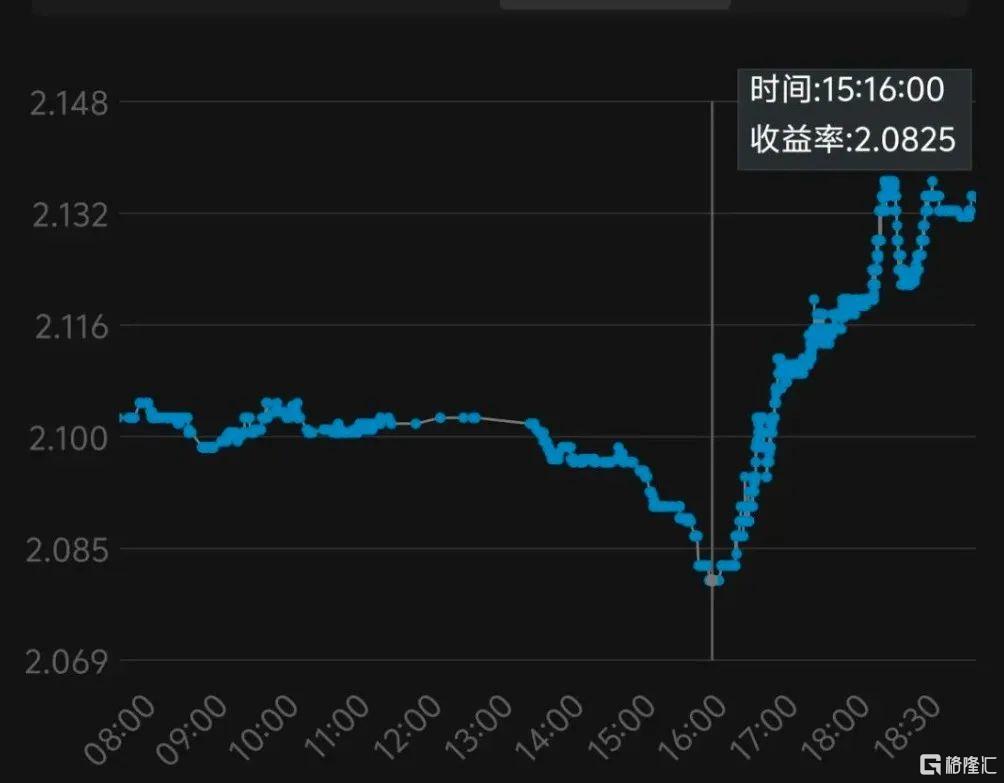

这一切还要从8月5日收盘后,10年国债活跃券240011的惊魂跃升7bps说起。

8月5日,国债长端,超长端收益率皆下破关键点位,10年国债下破2.1%,30年国债下破2.3%。鹏扬基金30年国债ETF、博时基金国债30ETF创新高创到根本停不下来!

有人哀叹:“听妈妈的话,踏空了!”

当时市场的观点是关注央行当晚或明天是否有动作,没动作的话,长端国债利率或许还要下行。

不曾想收盘后,债市疯传央行指导大行卖出长债的小作文,搭配240011惊魂跃升7bps,市场开始变得战战兢兢。

(24附息国债11【240011】8月5日走势图)

媒体次日报道证实了小作文的真实性——多家中国国有大行通过货币中介卖出包括240011在内的7-10Y国债新券,净卖出规模超200亿元。

8月6日一开盘,债市全线飘绿,各期限国债收益率上行,30年期品种领跌。鹏扬基金30年国债ETF、博时基金国债30ETF一度跌逾1%。

或许国债的吸引力真的太大了,仅回调一日,国债市场又把“卖债200亿”抛之脑后,叠加7月出口数据不及预期,8月7日的债券收益率普遍下行,10年期国债活跃券收益率下行1.25bp至2.1325%,30年期下行1.2bp至2.315%。

ETF资金同样买入债券ETF,富国基金政金债券ETF、鹏扬基金30年国债ETF、博时基金国债30ETF8月7日分别获资金净流入6.73亿元、2.04亿元和1.16亿元。

(本文内容均为客观数据信息罗列,不构成任何投资建议)

2

债市突发多则利空消息

但债市投资者还没来得及庆祝自己再次略胜一筹,当晚18:00的一纸公告,杀鸡儆猴的一幕来了,四家农商行涉嫌操纵国债价格,形势突转急下。

与此同时的两则消息也是警告意味十足。

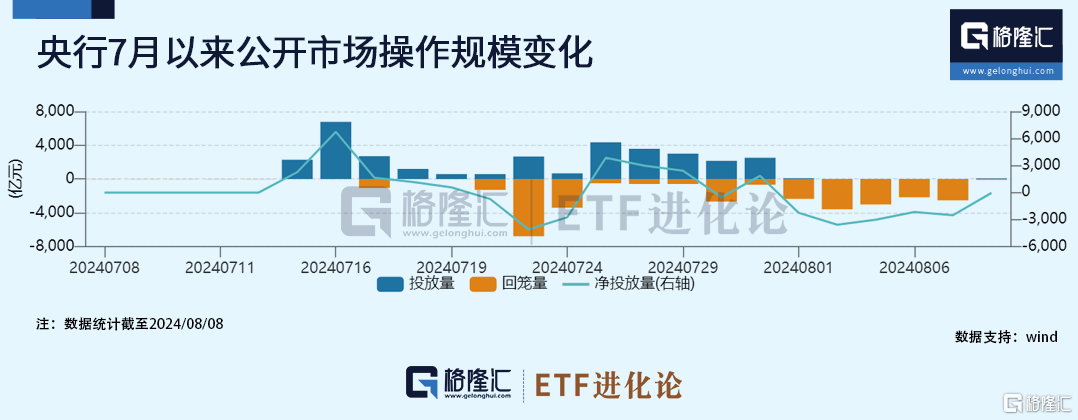

一是央行逆回购回归“地量”操作,每日投放量从跨月前的千亿级别到8月7日甚至出现零操作。截至8月8日,央行已经连续6个交易日回收过剩资金,净回笼超万亿元。

这就需要警惕一种情况,如果央行后续继续操作量较少,资金面可能继续收敛。

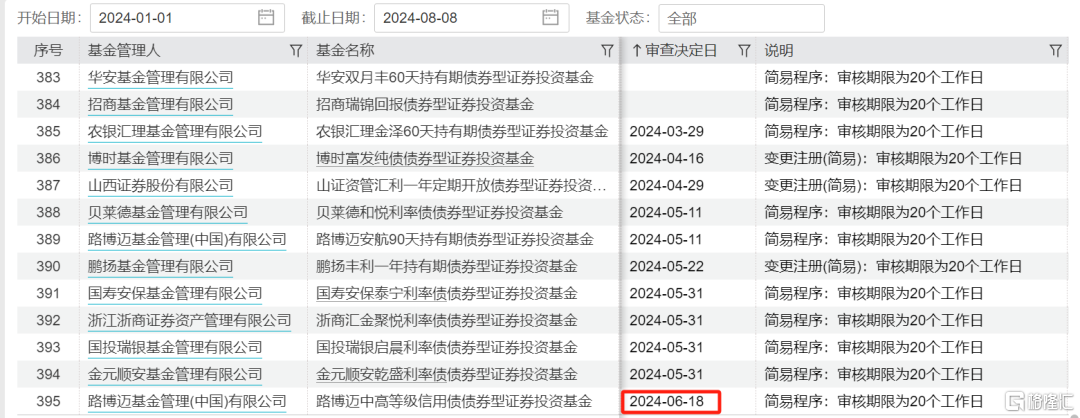

二是有消息称“暂停债券基金审批”。其实之前监管给公募基金批复新发债基一般按照4:1或者5:1的比例,就是发4到5只权益基金产品,可以发一只债基。

大家可以看看上半年公募基金发行现状,募集规模前20无一例外都是债基,除了ETF,权益基金产品是真卖不动。

Wind数据显示,市场上最后一只拿到批文的债基停留在6月18日。

据媒体报道,债券基金审批并没有被叫停,只是审批相比之前的有所放缓,同时近期监管部门要求新批的债券型基金要出具久期不超过两年的承诺函。

亮点就在于“久其不超过两年”,言下之意是短债的新债基将比长久期债基更容易拿到批文。

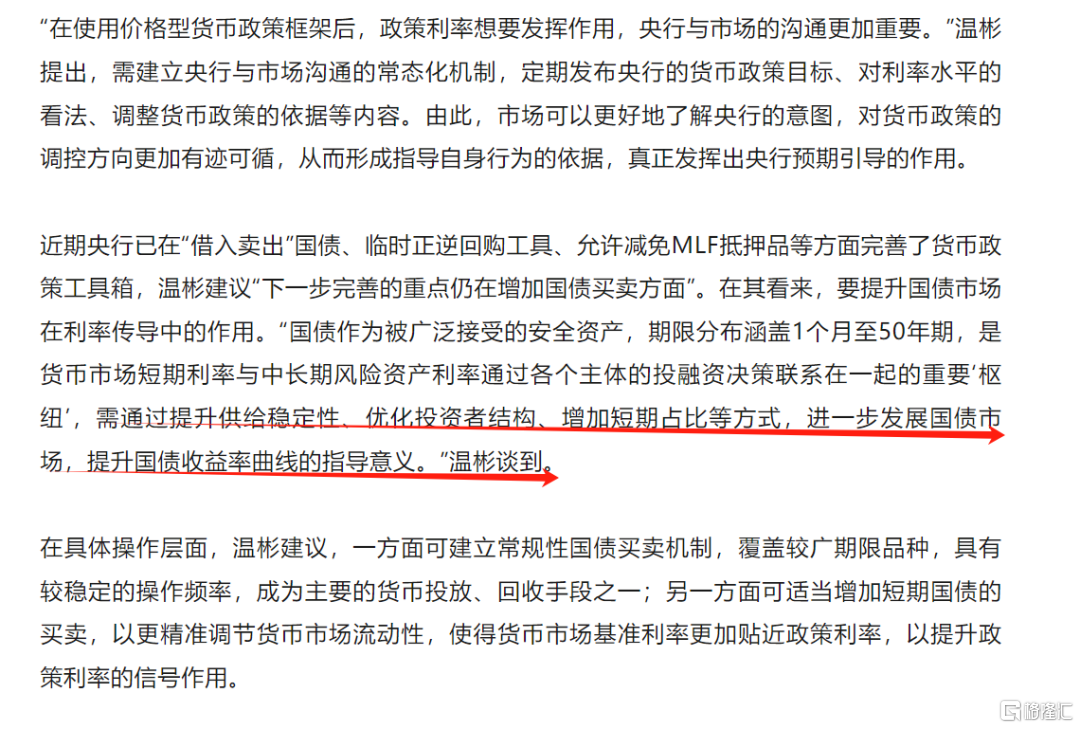

结合央行主管媒体《金融时报》8月7日晚发布的文章《加快完善中央银行制度,畅通货币政策传导机制》,没有像往常一下警示长端利率风险,反而提及完善买卖国债的机制,且强调要提升国债市场在利率传导中的作用,增加短期占比,提升国债收益率曲线的指导意义。

正常的国债利率曲线应该是陡峭化,对于走平的曲线,要么拉高长端利率,要么降低短端利率,这会是新风向吗?

ETF进化论7月23日的文章《全听大摩的话了?》就提及:“短端利率OMO、SLF被下调,中长端MLF利率按兵不动,且有条件减免MLF操作质押品,央行的政策意图就是保持长端利率稳定的前提下,打开短端利率的下行空间,以此完成利率曲线的陡峭化。理论上来说,短债后续的安全性比长债高。”

今日债市不出意外全面飘绿,10年期国债收益率上行至2.1575%,30年期收益率上行至2.345%。

国债30ETF、30年国债ETF均跌0.6%,十年国债ETF跌0.33%。

3

警惕反转风险

其实真的理解资金为何蜂拥做多长债,不然要投资什么呢?

银行理财打破刚兑、存款利率一降再降,A股持续阴跌……面对“资产荒”,众人拔剑四顾心茫然,2%的无风险收益率已经很香了。

产能过剩、需求不足的现状不改,资金只会不断线性强化目前的交易模式,前赴后继涌进国债市场。

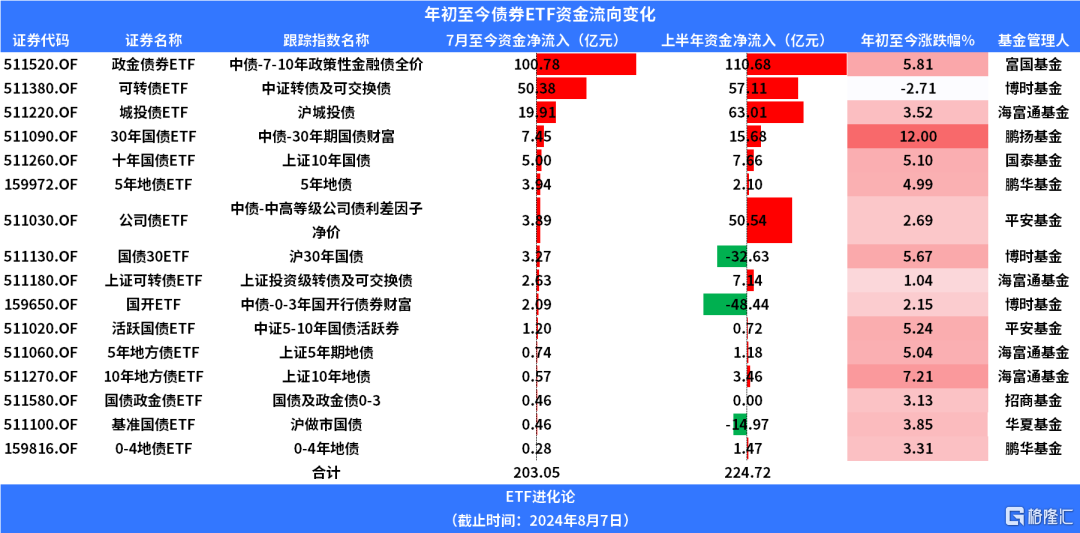

从今年上半年和7月1日-8月7日两个区间段观察今年资金对债券ETF的配置,可以看出7月以来资金更加狂热买入。

富国基金政金债券ETF上半年历时6个月净流入110.68亿元,下半年用一个月时间就净流入100亿。

鹏扬基金30年国债ETF下半年用一个月时间净流入规模就达到上半年的一半。博时基金国债30ETF上半年净流出32.63亿元,7月至今净流入3.27亿元。

以上都是明摆的事实,但扪心自问一句,何至于此?

用基金经理张坤在二季报的话来讲,“从国债的估值和内需相关股票估值来看,市场的悲观预期可能是建立在停滞的担忧上,我们对这种悲观预期很不认同。”

理解大家的情绪,但经济就是有周期。你不能嚷嚷我就不要下行周期,一股脑扭曲国债利率曲线,将股债异化现象扭曲到极致,过低的国债收益率甚至影响宏观调控,这确定是最优解吗?

有时候个人的最优解,放大到整个系统就会变成合成谬误了。

好比日本“失落的30年”,个人勒紧裤腰带,降低消费来修复自己的资产负债表,这是对的。然而一个经济体里每个人都这么做的时候,最终的结果是没人能独善其身。

虽然大家认为债市的回调是“茶壶里的风暴”,也认为目前宏观环境就是利多债市。但请注意,拉高利率曲线还可以通过增加供给。上半年政府债券发行量的确低于预期,一旦下半年发行量提升起来,届时会发生什么?

该宣泄的情绪早已得到了充分宣泄,该表达的观点也得到了充分表达。一旦最拥挤头寸获利了结离场,反转可以在一瞬间完成,人何必做火中取栗的事。

最后大家一起来听听周杰伦的一首歌吧。