下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

西北地区的小银行,正被时代的车轮狠狠碾压。

作为典型的规模驱动和周期性行业,银行业在这轮调整出清中,呈现出明显的K型分化,头部领先者沿着K字母的上行通道,不断跃迁、走强,尾部追随者则坐着K字母的下行“滑梯”,身影越来越模糊,声量越来越小。

这其中,偏居西北的小银行,诸如甘肃银行、青海银行、宁夏银行等,既面临LPR(贷款市场报价利率)持续下调,政策支持实体经济、减费让利等宏观因素的挑战,又“桎梏”于地理位置、产业基础禀赋、自身体量等微观因素,不得不在夹缝中求生存。

而近几年银行净息差快速收窄,“资产荒”现象蔓延,更令它们举步维艰。

一、经营退化早已显露

区域经济的兴衰,很大程度上决定了地方银行的命运。

根据全国31个省份(含自治区、直辖市)公布的最新“战报”,2024年上半年,GDP排名前五的是广东、江苏、山东、浙江、河南,排名后五的是甘肃、海南、宁夏、青海、西藏。

西北五省(陕、甘、宁、新、青)中,除了陕西位列第14名,其余四省均在20名开外。

所谓“一方水土养一方人”,银行的发展向来和当地经济紧密相连。身处西北的小银行,受限于贫瘠的信贷土壤,向上生长很容易碰触“天花板”,向下扎根又无法汲取足够的养分,再加上国有大行强势“虹吸”四周,逐年萎缩。

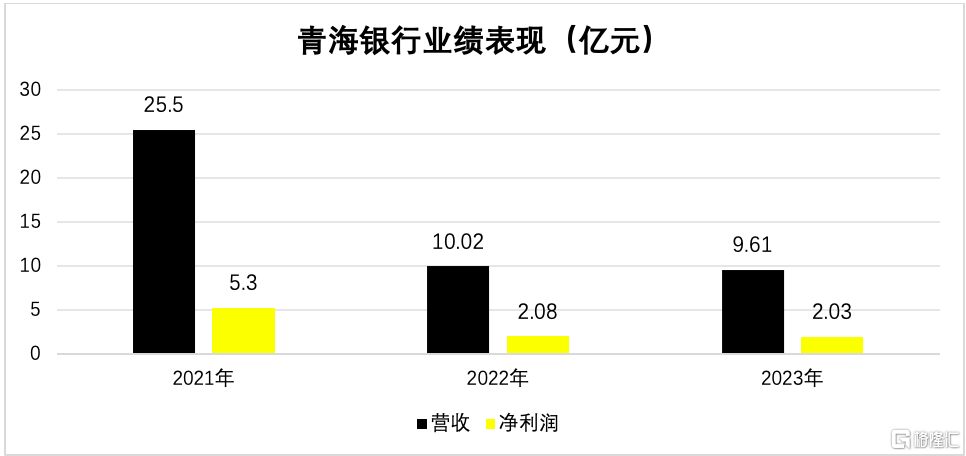

以青海银行为例,2021年-2023年,其营收从25.5亿元减少至10.03亿元,净利润从5.3亿元减少至2.03亿元。短短三年时间,业绩折损六成左右。

▲数据来源:青海银行财报

经营退化的直接后果便是,青海银行的资产利润率频频“报警”,2023年跌至0.19%,连续六年(2018年-2023年)低于0.6%的监管红线。

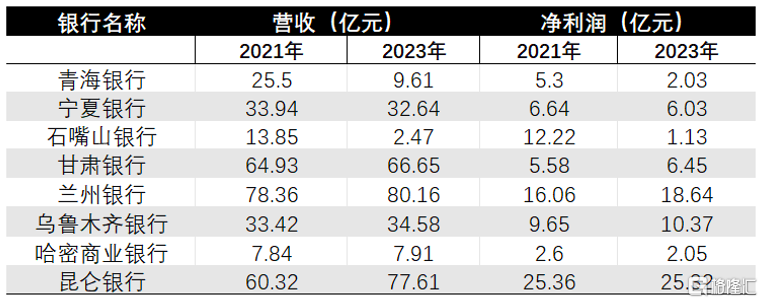

青海银行的遭遇并非个例,据柒财经统计,西北地区12家城商行中,除了西安银行、长安银行等极个别选手,大部分都在这些年陷入到“涨不动”、“增收不增利”的囧境。

2023年,甘肃银行营收66.56亿元,同比增长2.12%;净利润6.45亿元,同比增长7.17%。

看似可圈可点的“成绩单”,实际上却在“重走回头路”。拉长视线看,早在2018年,该行的营收就达到69.71亿元,净利润达到19.17亿元。

同样的“难兄难弟”还有石嘴山银行、哈密市商业银行、宁夏银行等。

2023年,石嘴山银行营收12.22亿元,同比增长13.04%;净利润1.13亿元,同比下降35.43%。往前追溯,2020年该行营收达到15亿元,净利润达到2.1亿元。

2023年,哈密市商业银行营收7.91亿元,同比增长2.46%;净利润2.05亿元,同比增长1.7%。但在2021年,该行的净利润已接近2.6亿元。

2023年,宁夏银行营收32.64亿元,同比增长4.93%;净利润6.03亿元,同比下降16.37%。2021年,该行营收为33.94亿元,净利润为6.64亿元。

▲数据来源:各银行财报

可想而知,在当前南北差距持续扩大,外部环境充满复杂性和不确定性的背景下,西北小银行的“苦日子”还在后头。

二、风险暴露与防范“大考”

这些年,经常听到一句话:增长是解决一切问题的根本。反过来说,一旦增长停滞或者衰退,那么各种问题都会扑面而来。

当低垂的果实摘完,摆在西北小银行面前的,是一场严峻的风险暴露与防范“大考”。

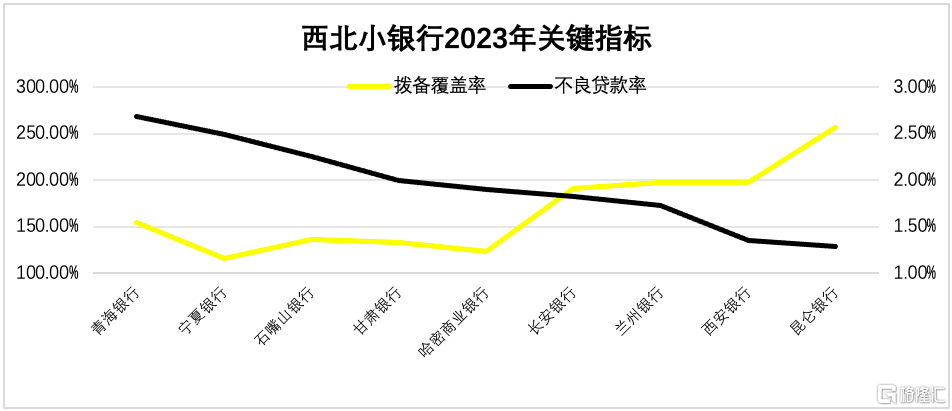

国家金管局数据显示,截至2023年末,商业银行(法人口径)不良贷款余额3.22万亿元,不良贷款率1.59%,拨备覆盖率为205.14%。

但西北小银行中,不良贷款率普遍高于行业平均水平,且几乎都高位站岗“2字头”。

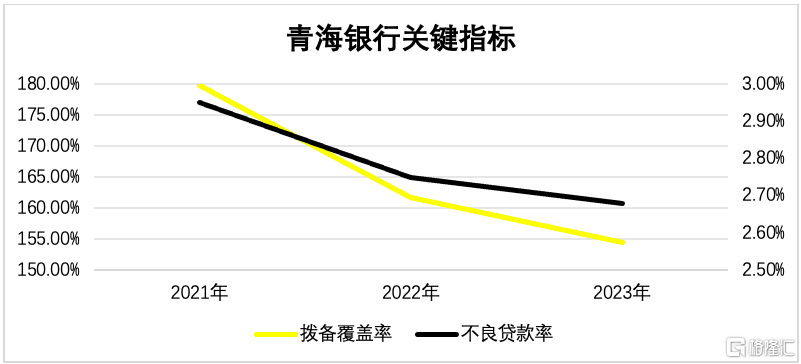

仍以青海银行为例,2023年不良贷款余额170,770.16万元,同比增加2,461.78 万元,增幅1.46%;不良贷款率2.68%,相较上年略有改观,但仍保持高企。

▲数据来源:青海银行财报

为此,其计提的信用减值损失从2022年的6147.64万元增加到2023年7624.07万元。

同时,囿于经营退化,青海银行御险的资金“安全垫”被大幅削薄,拨备覆盖率从2021年的179.78%下降至2023年的154.47%,几乎要触及150%标准值的红线。

值得注意的,西北小银行的不良贷款率“力拔头筹”,但拨备覆盖率却呈“自由落体”之势,关键指标的反向波动、背道而驰,反映出尾部追随者步履艰难,前行路上阻力很大。

比如,2021年-2023年,哈密市商业银行的不良贷款率从0.84%飙升到1.9%,拨备覆盖率却从241.31%滑坡到123.01%,距离150%的监管基准线,还差27个百分点。

甘肃银行的情势亦不容乐观,不良贷款率长期盘踞在2%+的阵营,拨备覆盖率从未“及格”过。

宁夏银行和石嘴山银行,谈及不良贷款率和拨备覆盖率,多半也是一幅“老乡见老乡,两眼泪汪汪”的场景,因为大家的表现都挺难堪的。

可以预见,步入增长收敛阶段,红利资产难寻,以及管理经验欠缺、市场经验不足、合规治理相对不完善等原因,西北小银行的资产质量或将进一步承压。

三、“冬季”仍将漫长

对西北的小银行来说,“过冬”的滋味固然不好受,但更不好受的是“春天”的出现希望渺茫。

7月末,央行再次下调LPR,将一年期和五年期贷款市场报价利率(LPR)分别下调10个基点至3.35%和3.85%。

随后,工农建中交邮六大行齐刷刷宣布下调人民币存款利率,活期存款利率普遍下调0.05个百分点,一年期及以内定期存款利率下调0.1个百分点,二年期及以上定期存款利率则下调0.2个百分点,各地中小银行纷纷跟进。

这意味着,银行净息差仍存在回落的压力,进而压制创收创利能力。

相对国有大行,小银行因为本身净息差较低,业务单一,找补、缓释难度大,对创收创利能力的打击更重,而西北的小银行,又是净息差洼地。

国家金管局数据显示,2023年第四季度,商业银行净息差环比下降4个基点,同比下降22个基点至1.69%,首度跌破1.7%,创2010年以来最低。

西北小银行中,甘肃银行2023年净息差1.48%,兰州银行2023年净息差1.46%,西安银行2023年净息差1.37%,明显属于拖行业“后腿”的一批。

随着净息差继续下坠,加注在西北小银行身上的“痛楚”将更加真切、深刻。

时代的车轮滚滚向前,总会有人在轮子底下被压过去,增加摩擦力。经营退化、资产质量承压、净息差失守,西北小银行的“冬季”将更加漫长,也更加煎熬。

但困囿在漫长“冬季”里的,又何止于西北的小银行?