下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

当地时间周三,丹麦制药巨头诺和诺德公布最新财报。

第二季度,诺和诺德不仅营收、净利润双双低于预期,“减肥神药”的销售额也不及预期。

在全年业绩指引上,虽然公司上调了2024年的销售预测,但下调了利润前景。

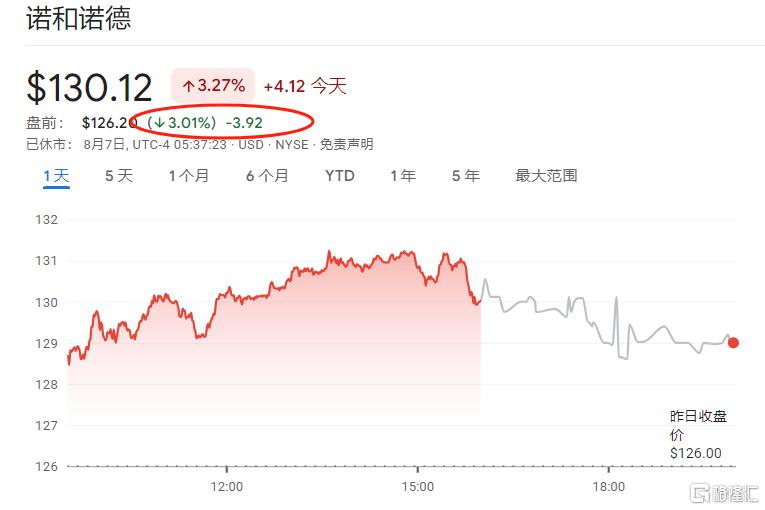

业绩公布后,欧股诺和诺德开盘跌超3%;美股诺和诺德盘前一度跌超5%,现跌幅收窄至3%。

上调全年销售预测 下调利润预期

财报显示,诺和诺德第二季度销售额为680.6亿丹麦克朗,同比增长25%,不及市场预期的687.2亿。

营业利润增长8%,至259亿丹麦克朗(38 亿美元),低于预测的273亿。

净利润同比仅增长3%,至200.5亿丹麦克朗(合 29.3 亿美元),低于预期的209 亿丹麦克朗。毛利率为84.9%,较85.5%略有下降;运营利润率为38.1%,较44.0%下降。

在二季度中,减肥药Wegovy的销售额同比增长55%,达到116.6亿克朗,但低于预期的135.4 亿丹麦克朗。Ozempic(监管批准用于治疗糖尿病)销售额288.8亿丹麦克朗,低于预期297.4亿丹麦克朗。

上半年,诺和诺德净销售额为1334.09亿丹麦克朗,同比增长24%;营业利润达到 578 亿丹麦克朗,同步增长 18%;净利为455亿丹麦克朗,同比增16%。

分地区来看,以丹麦克朗计算,北美业务销售额增长36%,国际业务销售额增长9%。

分业务来看,以丹麦克朗计算,糖尿病和肥胖症治疗的销售额增长26%,达到1250亿丹麦克朗。

其中, GLP-1 糖尿病销售额增长 32%;肥胖症治疗销售额增长 37%,达到 249 亿丹麦克朗;罕见病销售额下降 4%。

展望全年,诺和诺德上调了2024年的销售预测,但下调了利润预期。

预计今年的销售额增长在20%-28%,此前的指导范围为19%-27%。不过,公司将今年的营业利润增长预测下调至20%-28%,此前的预测为22%至30%。

总裁兼首席执行官 Lars Fruergaard Jørgensen 表示,对 2024 年上半年的销售增长感到满意,这使其能够提高全年的预期。

“增长的动力来自对我们基于 GLP-1 的糖尿病和肥胖症治疗的需求增加,我们继续通过创新疗法接触更多患者。”

减肥药双雄“争霸”

眼下,减肥药市场的竞争正在不断加剧。

诺和诺德和礼来一直被视为减肥药界“双雄”。

礼来的Zepbound与诺和诺德的Wegovy,是当前市场最为热销的两款GLP-1受体激动剂类药物,也被称为“减肥神药”。

之所以能被称为“神药”,是因为它们不仅在减肥上有功效之外,陆续还被发现能降低心力衰竭风险、减缓老年痴呆、帮助戒烟等作用。

据礼来表示,Zepbound的功效不仅只是减肥,还可将心力衰竭的风险降低38%。

与此同时,研究显示,诺和诺德减肥药Ozempic能减少烟草依赖。此外,诺和诺德的利拉鲁肽(liraglutide)药物,可能有助于保护患者的大脑、减缓阿尔茨海默病的发展。

强强对决之下,诺和诺德压力渐显。

在市场争夺上,礼来正提高生产能力以追赶诺和诺德。上周,礼来公司首席执行官表示,其减肥药在美国的短缺将“很快”结束。

对此,诺和诺德正斥资数十亿美元增加Wegovy产量,以满足飙升的需求并抵御礼来的冲击。

需要注意的是,除了礼来这个“强敌”之外,诺和诺德还面临其他对手的市场威胁。

此前,“减肥药新贵”Viking Therapeutics公布的候选减肥药VK2735开发进程加快。在获得美国食药监局FDA的书面回复后,决定将其提前推进到第三期、也是终期临床试验阶段。

瑞士制药巨头罗氏也宣布,其收购公司Carmot Therapeutics的第二种减肥药候选药物在早期试验中显示出积极效果。

罗氏公司首席执行官Thomas Schinecker最新指出,罗氏首批减肥药可能要早于市场预期在2028年上市。

随着市场竞争的加剧,减肥药双头垄断局面或可能即将被打破。