下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要

2024年上半年,理财市场有哪些新变化?

第一,上半年受益于金融脱媒和规范“手工补息”,理财产品总存续规模、单只产品平均规模均显著扩张。进入7月后理财增速放缓,相比季节性水平略低,这说明规范“手工补息”的影响基本已经释放,理财后续可能回归自然增长状态。

第二,理财产品仍然以个人投资者为主,风险偏好较低。

第三,理财产品以固收类、开放式、3个月以内为主。

第四,或许是受监管、自身产品调整和同业竞争的影响,现金管理类理财规模和占比双下降。

第五,理财规模增加、杠杆下降,增配公募基金、拆放同业、买入返售和存单,减持债券。

截至2024年6月,净值型理财产品存续规模占比已高达97.61%。理财在渠道、资产配置等多方面,愈发接近公募基金类产品。

朝后看,理财发展对于债市有何影响?

我们判断,下半年理财进入自然增长状态,理财配置对债市的塑造影响或弱于二季度。

正文

2024年银行理财半年报已发布[1]。上半年,金融脱媒叠加规范“手工补息”,理财规模获得较大扩张,债市也深受影响。

1.银行理财半年报中,有哪些关键信息?

1.1.二季度理财产品规模大幅增长, 7 月以来有所放缓

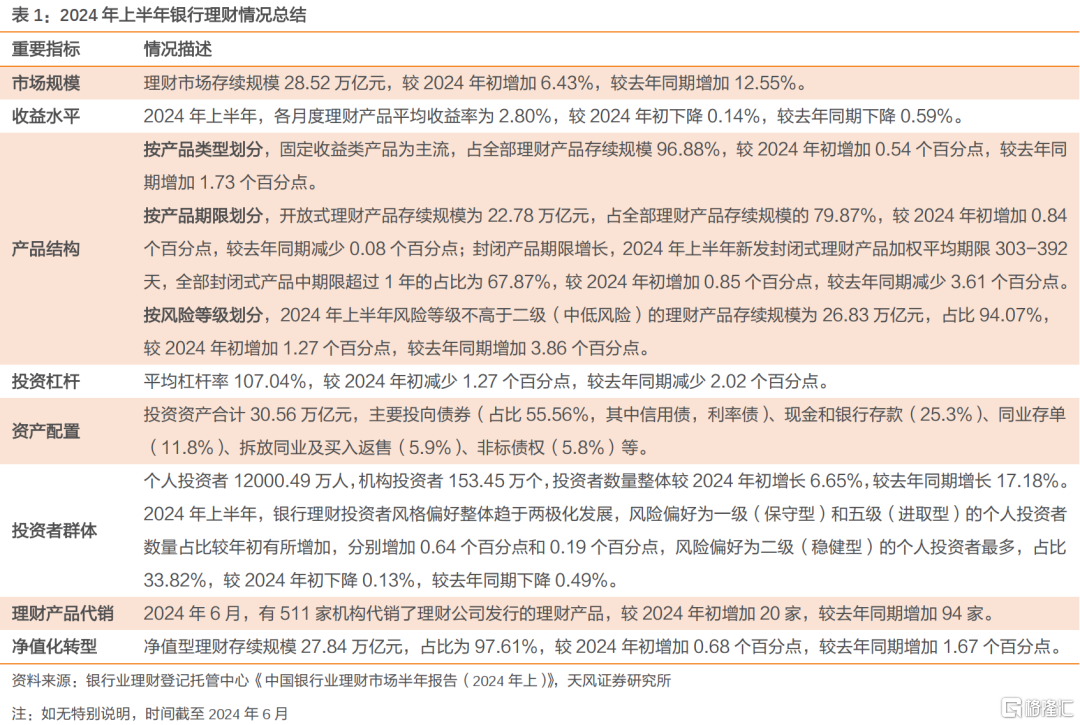

理财产品规模显著扩张。截至2024年中,理财存续规模28.52万亿元,相比年初(26.80万亿)增加6.43%,同比增长12.55%。

单只理财产品平均规模显著增长。截至2024年6月末,平均单只理财产品规模为7.13亿元,较2023年末(6.72亿元/只)增长5.91%。

金融脱媒叠加规范手工补息促使理财规模扩张。我们5月25日报告《手工补息影响怎么看》中,我们估计涉及“手工补息”的对公存款可能在10万亿及以上,其中部分可能会转向结构性存款、理财和货币基金。4月8日至今,理财存续规模增加1.95万亿,货基净值规模增长0.70万亿。

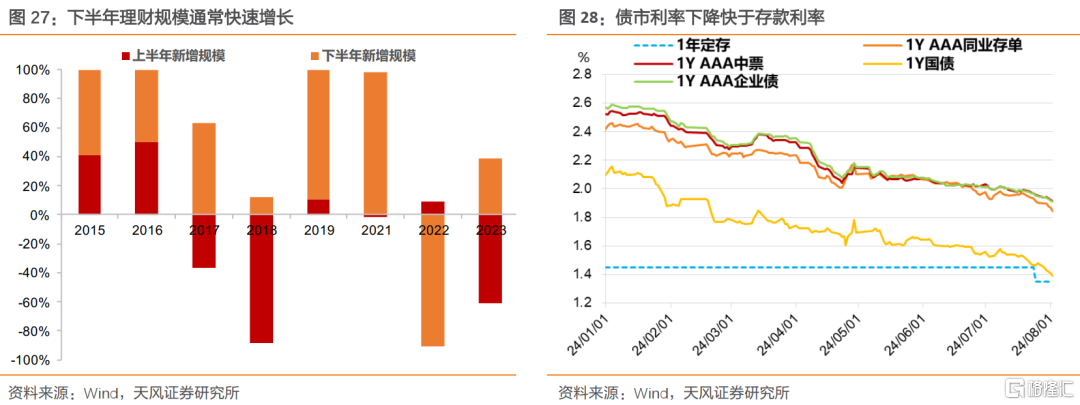

进入7月后理财增速放缓,接近季节性水平略低。根据普益标准口径,24年7月,理财规模环比增长5.18%,2021-2023年同期环比增速分别为9.98%、5.84%和6.04%。规范“手工补息”的影响基本已经释放,后续可能回归自然增长状态。

1.2. 理财产品仍然以个人投资者为主、风险偏好较低

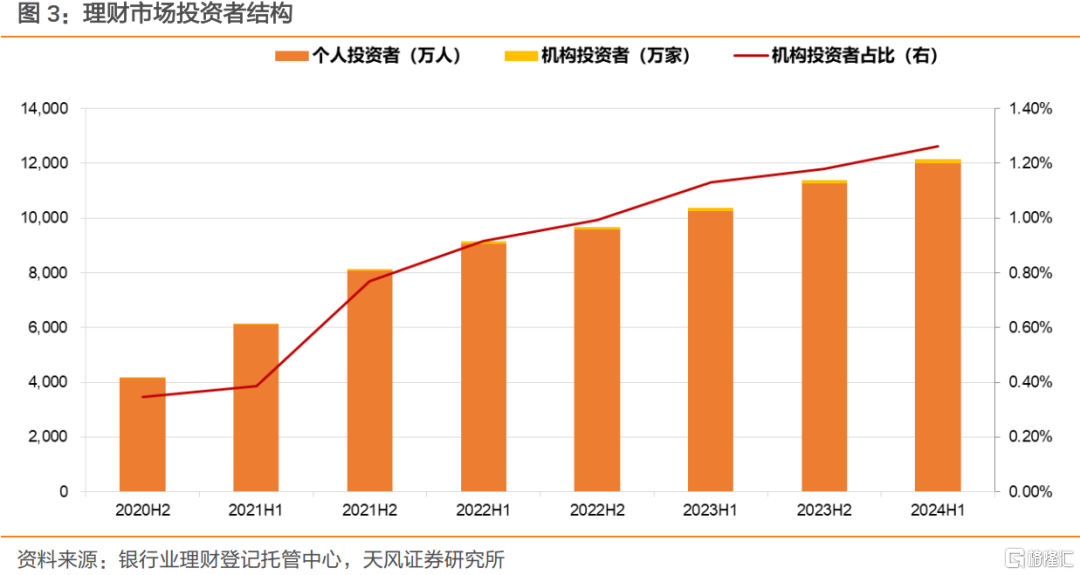

理财产品投资者数量持续增长,结构上依然以个人投资者为主,机构投资者占比持续小幅增长。截至2024年个人投资者数量为1.20亿个,较年初新增738.88万个,占比98.74%;机构投资者数量为153.45万个,较年初新增18.85万个,占比1.26%。

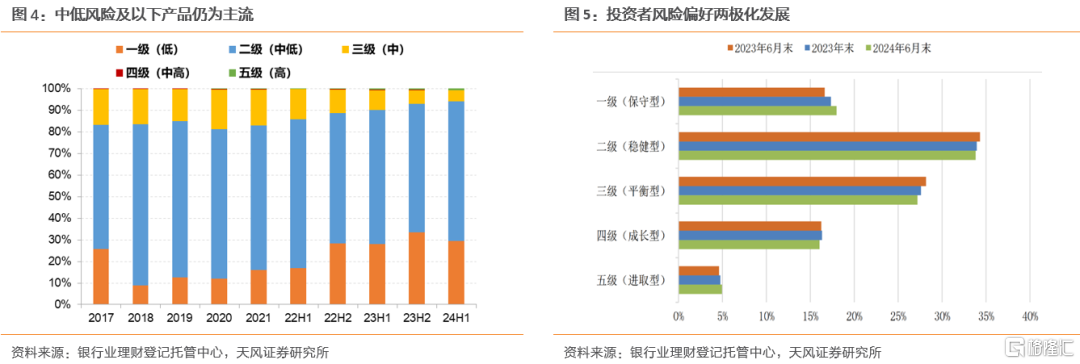

按风险等级划分,理财产品以R2(中低风险)及以下为主。截至2024年6月,R1、R2产品合计占比94.07%,相比2023年末(92.08%)进一步提升。

投资者的风险偏好以保守和稳健型为主。2024年上半年,稳健型的个人投资者数量占比为33.82%,相比年初,保守型、稳健型投资者合计增加0.51%。

1.3. 固收类、开放式理财占比继续提升,以3个月以内为主

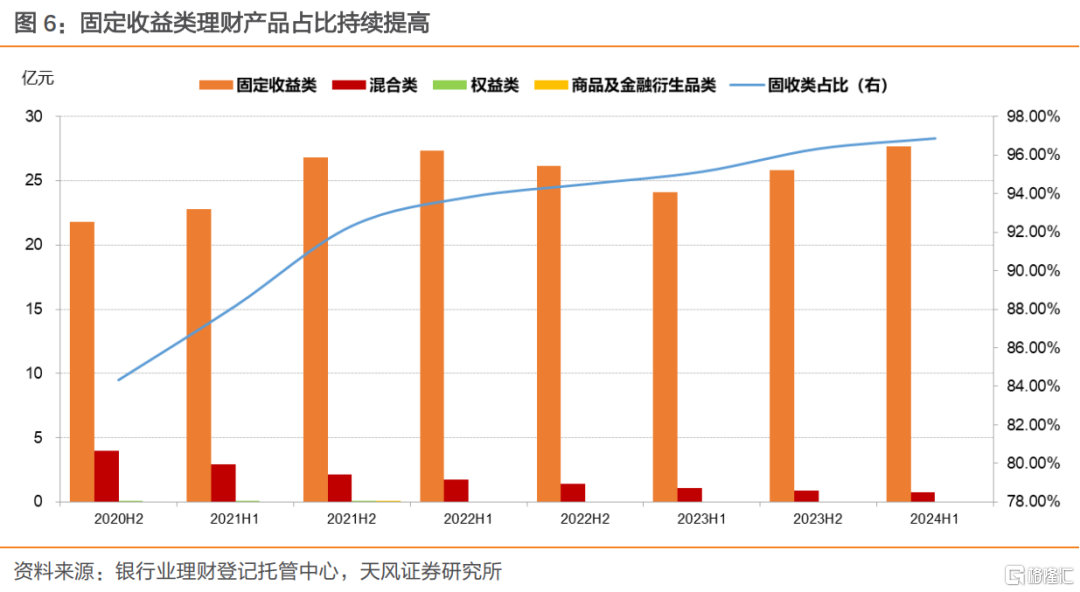

按产品类型划分,固定收益类是理财产品主流,占比继续上升。截至2024年6月,固收类理财产品存续规模为27.63万亿元,占比96.88%(2023年末:96.34%)。混合类、权益类理财规模继续收缩。

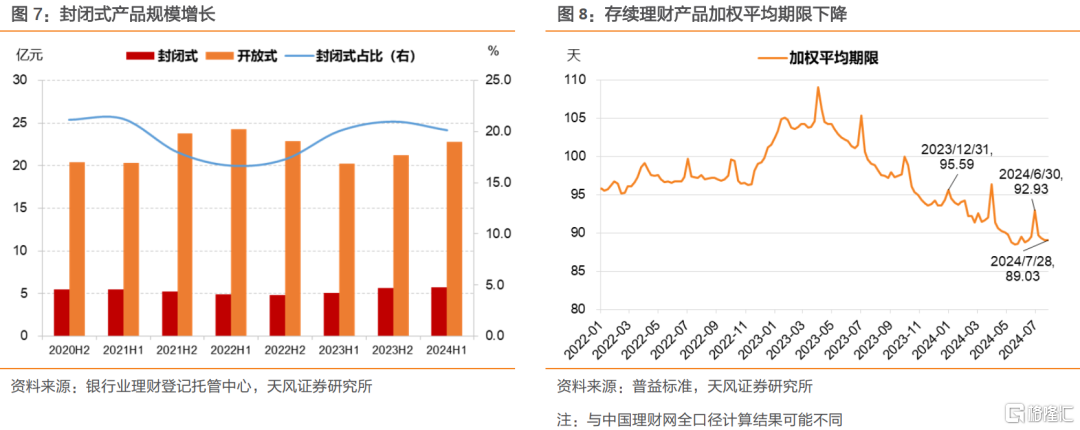

开放式产品规模增加,占比提升。截至2024年6月,开放式理财产品存续规模为22.78万亿元,占全部理财产品存续规模的79.87%,较年初增加0.84个百分点,较去年同期减少0.08个百分点。

封闭式产品规模增加,平均期限较年初有所拉长。2024年上半年,封闭式理财产品规模为5.74万亿元,占比20.13%(2023年末:5.62万亿元,20.97%);新发封闭式理财产品加权平均期限在303至392天之间,相比年初有所拉长;1年以上的封闭式产品存续规模占全部封闭式产品的比例为67.87%,较年初增加0.85个百分点。

从全市场理财产品来看,理财产品的加权平均期限整体降低。2024年上半年,新发固收理财呈现短期化倾向,运作期限在3月以内的占比为80%,相比2023年的75%占比明显提高。根据普益标准口径,截至7月末,存续理财产品的加权平均期限为89.03天,相比2023年末降低6.56天。

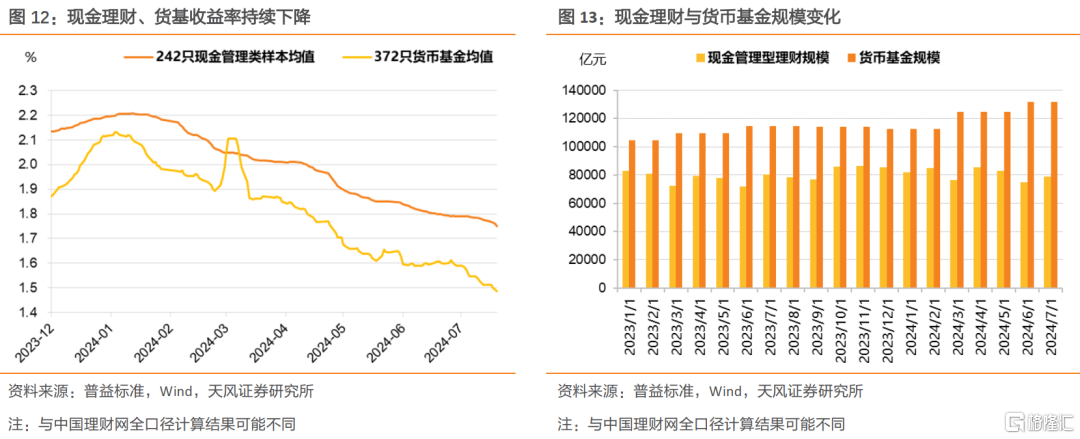

1.4. 现金管理类产品规模、占比下降

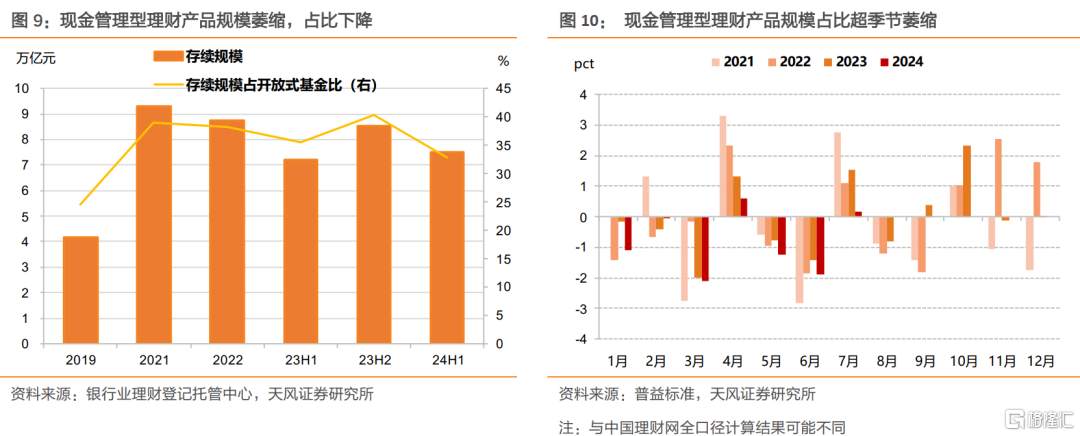

现金管理类产品存续规模、占比超季节下滑。其中,现金管理类理财产品规模为7.49万亿元,占开放式理财的比为32.88%,较23年末(40.32%)明显下降。

受监管限制,现金理财天然难追高规模。根据相关规定[2],同一商业银行采用摊余成本法进行核算的现金管理类产品的月末资产净值合计不得超过其全部理财产品月末资产净值的30%,同一理财公司采用摊余成本法进行核算的现金管理类产品的月末资产净值合计不得超过其风险准备金月末余额的200倍。

规范手工补息降低现金理财收益水平。出于流动性需求,现金理财多配存款等货币性资产。根据普益标准,2024年6月,现金理财配置货币市场类资产占比为59.87%。针对银行高息揽储行为的强监管降低了理财持有存款的收益,尤其不利于高配存款的现金理财规模增长。

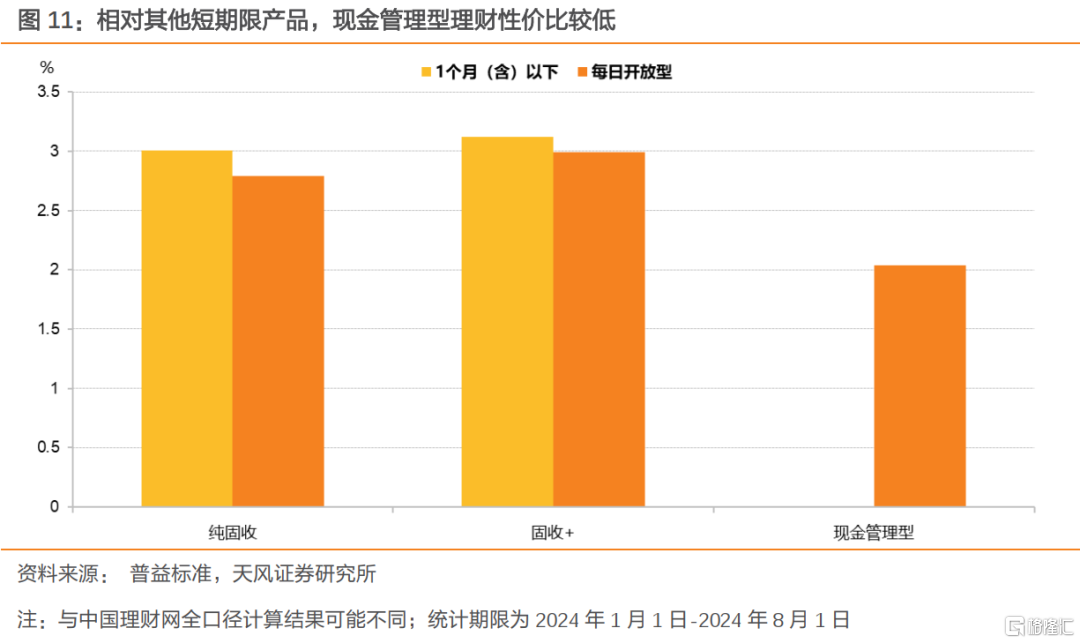

而相比其他短期限的固收类理财,现金管理型收益表现不占优。部分纯固收、固收+类理财产品同样设置为每日开放型,提供较好的流动性,相比下,这类产品的业绩标准明显更高,今年以来的收益表现也更好,是现金理财型规模增长的阻力。

现金管理型产品监管对标货币基金,2024年随资产端收益的持续走低,二者收益率同步下降。根据普益标准口径,截至8月1日,现金管理类理财产品的收益率均值为1.76%,货基收益率均值报1.49%。

然而,现金理财与货币基金的规模表现分化,上半年货基规模维持扩张。导致这一现象的原因主要有二:一是二季度理财产品整体规模扩张后,增配了不少货币基金,而现金理财的主要投资者是个人投资者,对收益下降较为敏感;二是2023年末应对快赎额度限制而兴起的“零钱组合”吸引不少投资,其底层产品主要以货币基金为主,对货基的规模增长有不小贡献。

1.5. 理财杠杆降低,增配基金、拆放同业及买入返售和CD

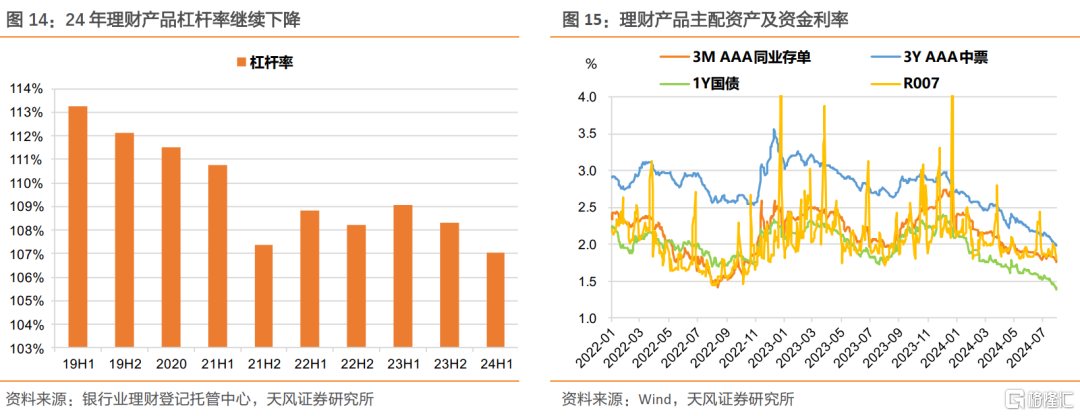

理财产品规模增加、杠杆降低。融资需求持续保持低位,理财机构负债端快速增长,可配资产收益水平与资金利率逐渐靠拢,杠杆策略难以提供预期回报。上半年理财产品资产合计30.56万亿元,同比增长10.32%;负债合计2.01万亿元,同比下降12.61%。对应理财杠杆率107.04%,降至2019年以来新低。

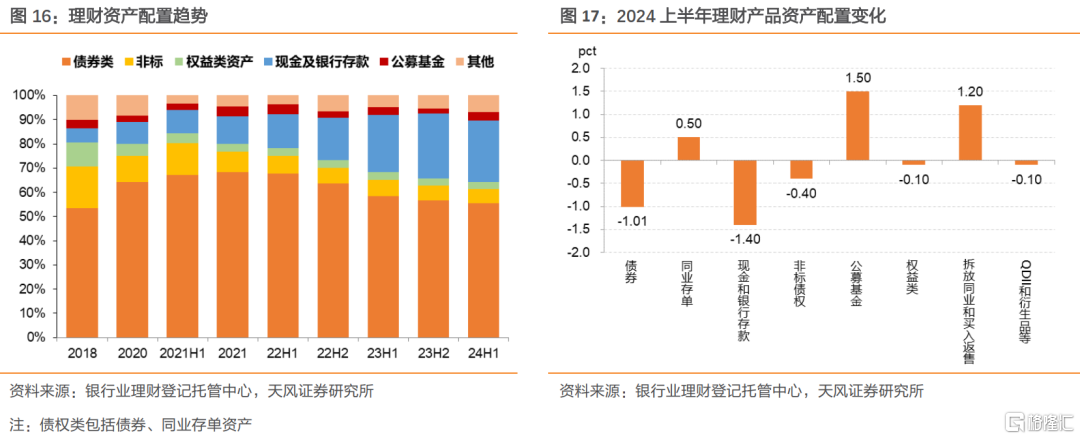

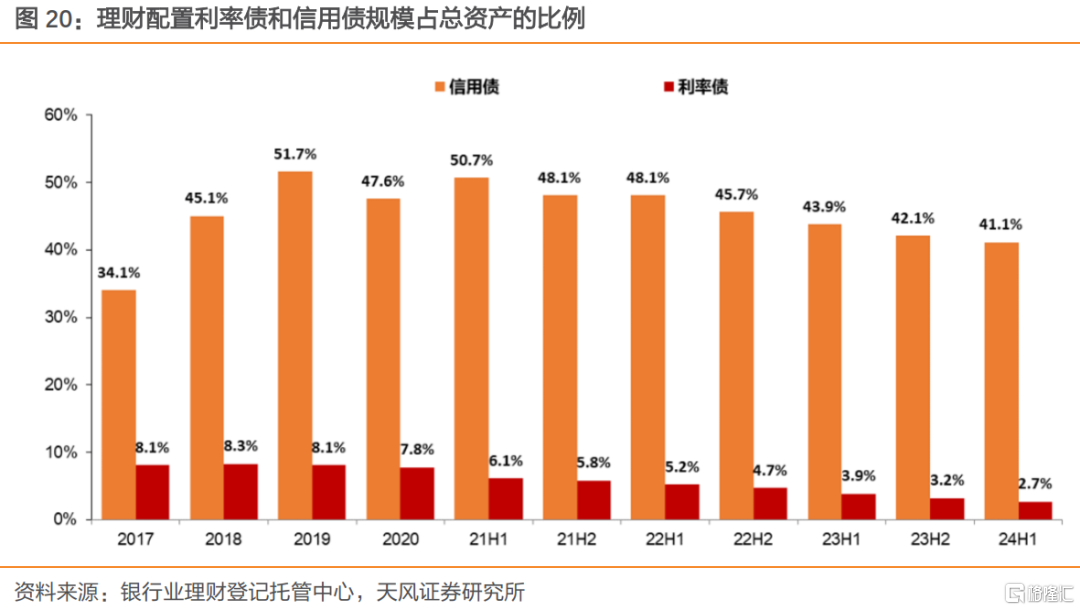

理财产品资产配置仍然以债券、现金及银行存款、同业存单为主,截至2024年6月,分别占总投资资产的43.8%、25.3%和11.8%。

相比2023年末,现金及银行存款、债券、非标债权占比下降,同业存单、公募基金、拆放同业及债券买入返售资产占比上升。

对于公募基金,理财借助公募平衡流动性和收益诉求。

对于拆放同业和买入返售,主要是借助于同业渠道,或能通过产品和自主磋商获得超额收益。

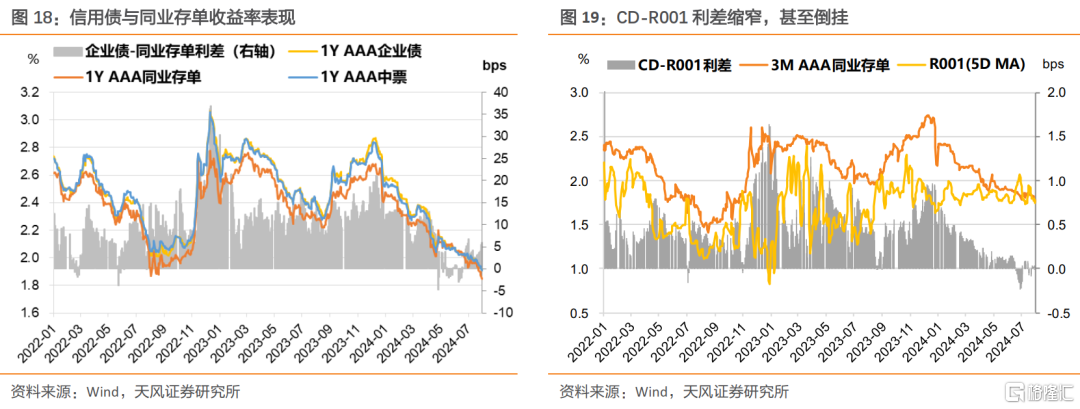

对于同业存单,从二级交易数据看,在4-5月,理财大规模净买入同业存单。

但从收益表现上,同业存单利率持续下行,理财增配CD的相对收益在降低。上半年,理财仅微幅调增0.5个百分点的CD资产,而增配1.2个百分点的拆放同业及买入返售类资产,和1.5个百分点的公募基金。

对于现金及银行存款,规范“手工补息”、保险协存的监管受限,或是理财减配的主要原因。

2024年中,信用债和利率债分别占比41.13%、2.68%,占比有所下滑。需要注意的是,理财通过增持公募基金以其他方式进而购买债券的间接渠道不纳入统计。

虽然理财直接持债占比有下降,但理财通过直接和间接渠道塑造了债市收益率的结构性变化。

1.6. 理财产品平均收益率逐步下行

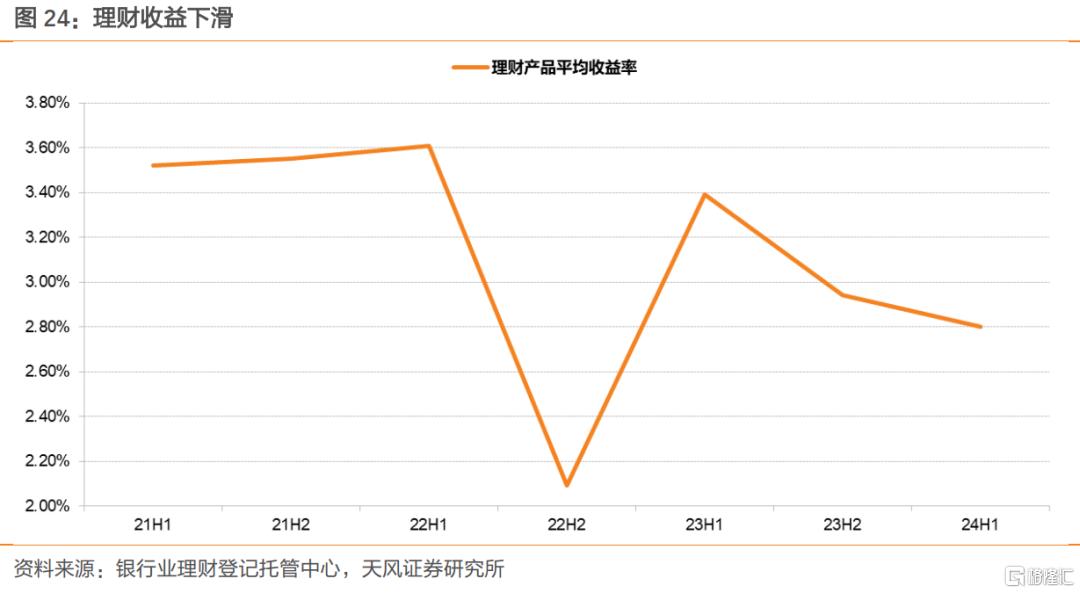

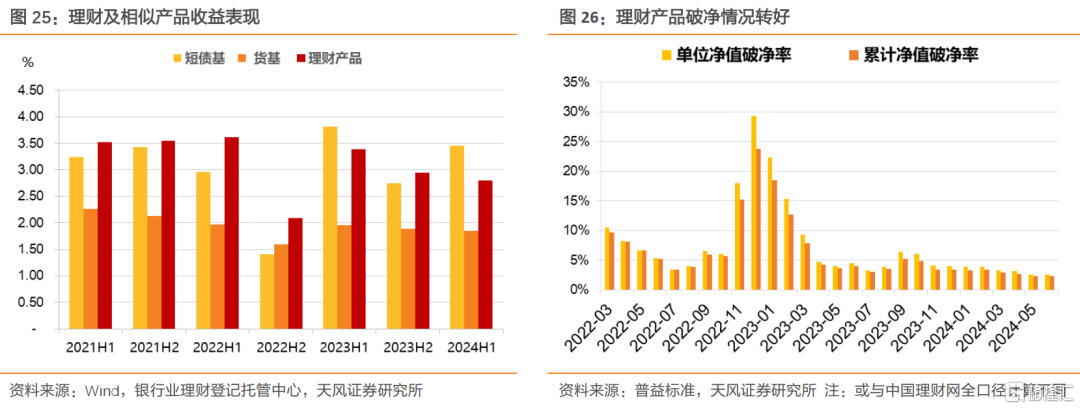

理财产品平均收益率随着债券利率下行而下降,或许是其7月以来规模放缓的重要原因。根据中国理财网口径,2024年上半年,理财产品的月度平均收益率为2.80%,下滑较为显著(23H1:3.39%;23H2:2.94%)。

理财的流动性与资产配置特征与货币基金、短期纯债基金较为相似。上半年,理财产品收益率水平相比货基(2024H1:1.85%)占优,但相比短债基仍有一定差距(2024H1:3.45%)。

得益于债券牛市,理财产品单位破净率与累计破净率均在下降。2024年6月,全部理财产品的单位破净率为2.52%,累计破净率为2.27%。

2.小结与后续展望

理财市场有哪些新变化?

第一,上半年受益于金融脱媒和规范“手工补息”,理财产品总存续规模、单只产品平均规模均显著扩张。进入7月后理财增速放缓,相比季节性水平略低,这说明规范“手工补息”的影响基本已经释放,理财后续可能回归自然增长状态。

第二,理财产品仍然以个人投资者为主,风险偏好较低。

第三,理财产品以固收类、开放式、3个月以内为主。

第四,或许是受监管、自身产品调整和同业竞争的影响,现金管理类理财规模和占比双下降。

第五,理财规模增加、杠杆下降,增配公募基金、拆放同业、买入返售和存单,减持债券。

截至2024年6月,净值型理财产品存续规模占比已高达97.61%。理财在渠道、资产配置等多方面,愈发接近公募基金类产品。

朝后看,理财发展对于债市有何影响?

我们判断,下半年理财进入自然增长状态,理财配置对债市的塑造影响或弱于二季度。

风险提示

机构与投资者行为不确定;理财监管政策不确定;市场走势不确定;数据测算不准确性。

注:本文为天风证券2024年8月6日研究报告:《理财规模增长放缓,怎么看?——银行理财半年报点评》,报告分析师:孙彬彬S1110516090003、孟万林S1110521060003

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需谨慎。本资料内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料授权发布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究报告的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报告为准。本资料内容仅反映作者于发出完整报告当日或发布本资料内容当日的判断,可随时更改且不予通告。本资料内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。