下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘 要

近期联储降息和美国衰退概率上升,市场波动加大,如何看待后续影响?

回顾前4轮美联储降息过程中主要市场表现,权益市场和黄金的表现取决于降息后美国经济是否发生衰退,如果发生衰退,则权益市场下跌、黄金至少在降息初期仍有可能上涨。

在降息过程中,原油和有色金属普遍表现为下跌,而债市表现较好,多数为牛陡。

美元、日元和人民币表现则有较高的不确定性。

当前美联储降息时点可能不断临近,后续各类资产走势主要取决于美国经济是否走向衰退。

需要注意的是,风险资产的波动可能有所放大,全球政治走向和套息交易的收缩与逆转可能是当前重要的风险点之一。

对于国内债券市场,无论美国经济是否衰退,总体债市利率下行的趋势不变。外围变化可能会阶段性加大债券市场的做多动能。

债市策略我们维持8月月报观点(《做多还是止盈?》,20240801)。

正文

美联储7月议息会议强化了市场对于9月降息的预期,8月2日公布的失业率和非农就业数据明显偏弱,9月降息可能性进一步增大。

历史上来看,美联储开启降息后,全球主要资产表现如何?

1. 历史上联储降息后的资产表现

考虑到数据可得性,本文主要回顾1990年后的4次美联储降息,降息过程分别是1995年7月-1998年11月(40个月,6%-4.75%)、2001年1月-2003年6月(29个月,6.5%-1%)、2007年9月-2008年12月(15个月,5.25%-0.25%)、2019年8月-2020年3月(7个月,2.5%-0.25%)。

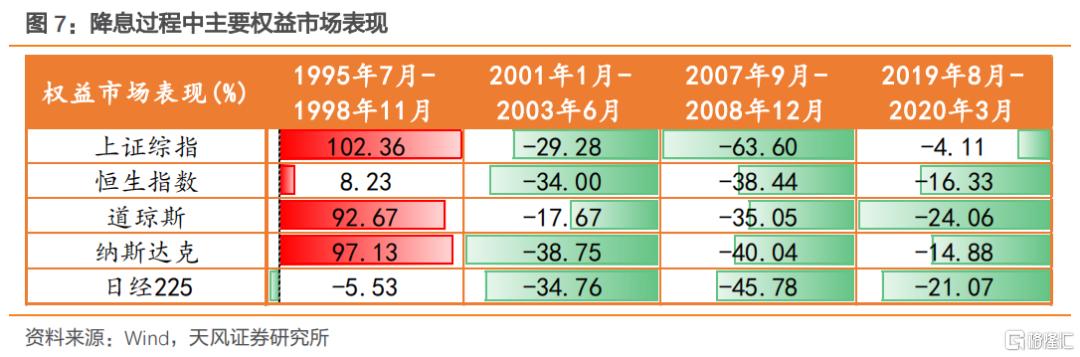

1.1. 权益市场表现

近4次联储降息过程中,上证在1995年7月-1998年11月出现上涨,2019年表现为震荡,其余为下跌。

恒生指数,1995年7月-1998年11月联储降息周期中,先上涨后显著下跌,2019年表现较好2020年转为下跌,其余两次为下跌。

道琼斯指数和纳斯达克指数在1995年7月-1998年11月降息中出现上涨,2001年1月-2003年6月和2007年9月-2008年12月降息即下跌,2019年8月-2020年3月先上涨后大幅下跌。

日经225在1995年7月-1998年11月先上张后下跌,2001年1月-2003年6月和2007年9月-2008年12月降息即下跌,2019年8月-2020年3月先上涨后大幅下跌。

从历史表现来看,近4次降息过程中,主要权益市场仅在1995年7月-1998年11月出现了相对较好的表现。我们认为主要原因可能在于1995年联储降息之后美国经济没有出现衰退,而其余三次降息过后都出现了显著衰退。

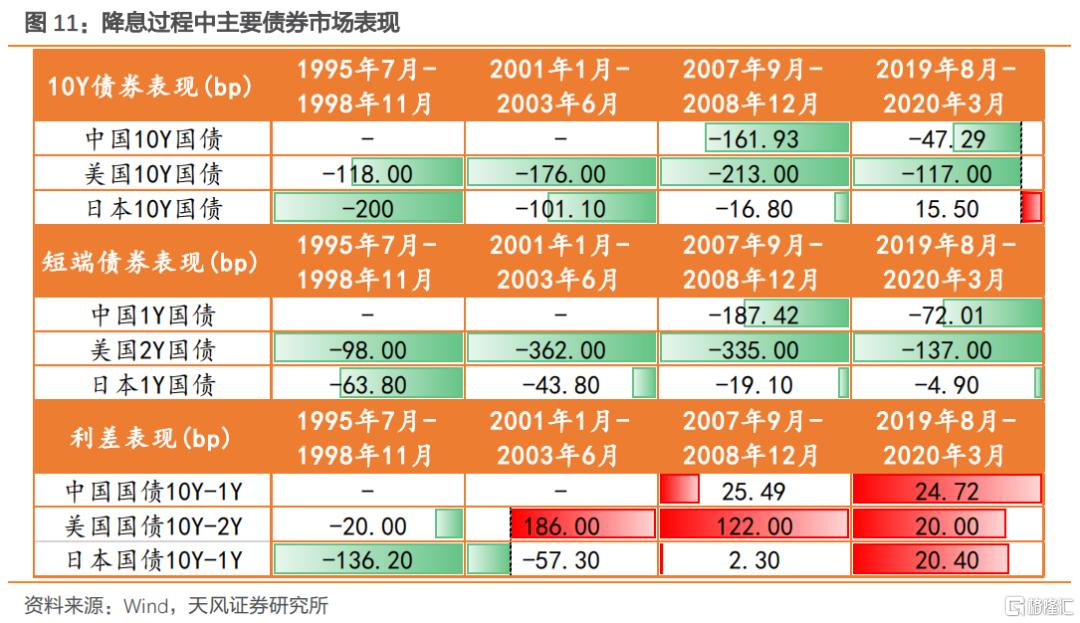

1.2. 债券市场表现

中国10年期国债数据仅涉及最近两轮降息,两轮降息过程中10年国债利率均为先震荡后下行,短端利率下行幅度更大。

美债利率在降息过程中也全面下行,10年美债利率总在降息末期显著下行。1995年7月-1998年11月长端下行幅度较大,其余三轮降息中短端下行幅度更大。

日债利率的规律性较弱,日本10年国债利率在2019年8月-2020年3月降息中回升,彼时日央行已经引入YCC政策,其余降息过程中均为震荡回落。

降息对于国债利率的影响较为明确,降息过程中短端利率普遍走低,10Y国债也以下行为主(仅日本10Y国债在2019年8月-2020年3月降息过程中回升),国债市场主要表现为牛陡。

1.3. 主要汇率表现

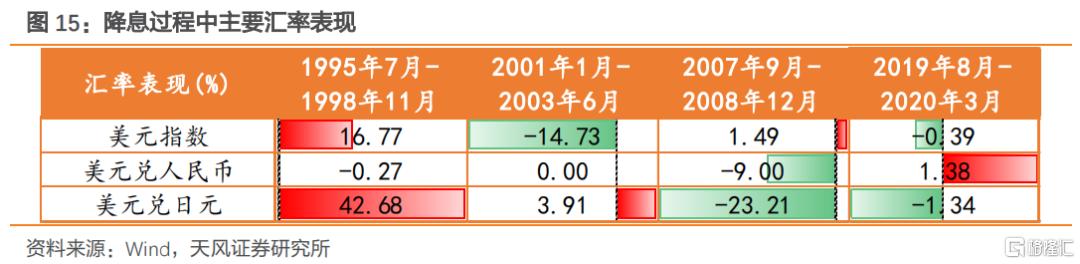

首先观察美元指数,1995年7月-1998年11月降息过程中,美元指数趋势上行;2001年1月-2003年6月降息过程中,美元指数先强势震荡,之后大幅下行;2007年9月-2008年12月降息过程中,美元指数下行后大幅回升;2019年8月-2020年3月降息,美元指数窄幅震荡。

降息过程中美元指数的表现规律并不明确。

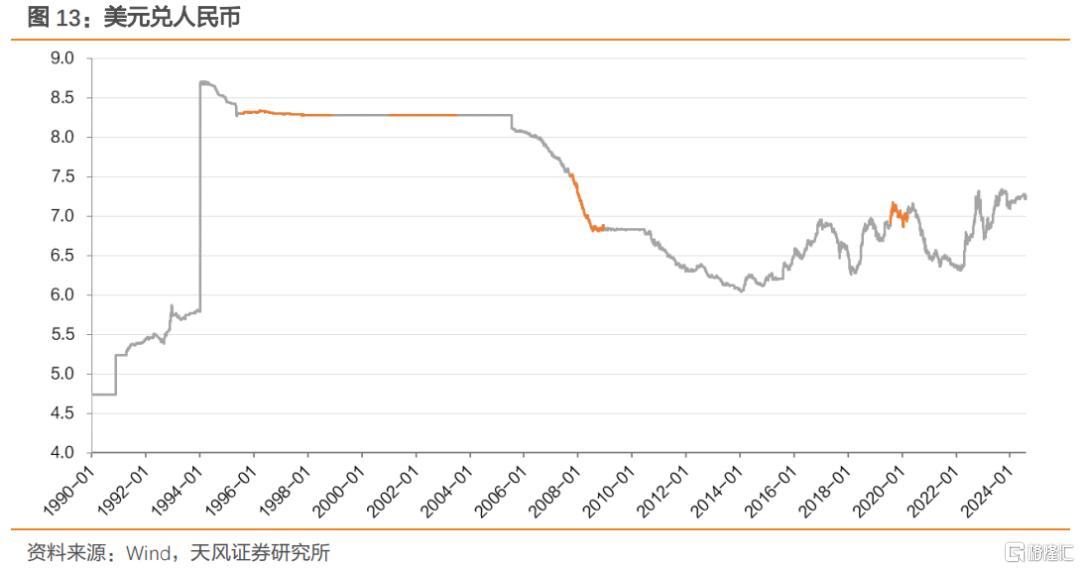

观察降息期间人民币表现,2007年9月开始降息后,人民币持续升值,2008年次贷危机爆发,人民币保持稳定;2019年8月-2020年3月降息过程中,美元兑人民币在6.8-7.2的区间内震荡。

观察降息期间日元表现,1995年7月-1998年11月降息中,日元对美元持续大幅贬值;2007年9月-2008年12月降息中,日元对美元持续升值;2001年1月-2003年6月和2019年8月-2020年3月降息中,日元对美元先贬值后升值。

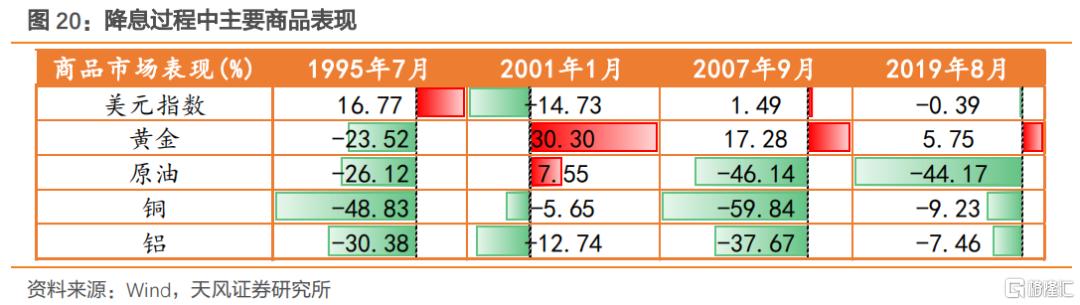

1.4. 主要商品表现

黄金在1995年7月-1998年11月降息中先震荡,然后下跌;在2001年1月-2003年6月和2019年8月-2020年3月趋势上行;2007年9月-2008年12月降息过程中先上行近半年时间,然后下跌。

对于黄金,在降息的初期没有出现下跌。

原油在1995年7月-1998年11月先涨后跌;2001年1月-2003年6月区间震荡;2007年9月-2008年12月先大幅上行然后更大幅度下行;2019年8月-2020年3月小幅上行后大幅下行。

历次降息过程中,铜价均为下跌,其中2007年9月-2008年12月下跌幅度最大。

铝与铜的表现类似,在四轮降息过程中均为下跌,整体波动小于铜。

原油存在较高下跌可能;铜铝在历次降息过程中均有下跌;黄金至少在降息早期没有出现下跌。

此外,黄金的表现与降息后美国经济是否衰退相关,1995年降息后美国经济未衰退,美元表现强势,黄金价格下跌,其余三轮降息后出现衰退,金价不同程度上行。

综合来看,降息过程中主要资产的表现有以下规律:

1、股市和黄金的表现取决于美国经济是否发生衰退,未衰退则股市涨黄金跌,反之亦然;

2、债市往往表现较好,多数为牛陡;

3、黄金在降息的早期没有出现下跌;

4、原油和有色金属往往表现为下跌。

2. 如何看待当前情况?

2.1. 美国经济的衰退风险

按年份来看,1995年7月-1998年11月降息过程中主要市场表现有所不同,由于美国经济未出现衰退,股市表现较好,美元指数也持续强势,对商品价格形成压制。

未来美联储降息过程中,主要资产如何表现,关键可能仍然在于美国经济是否出现衰退。

2.2. 高位资产的隐含风险

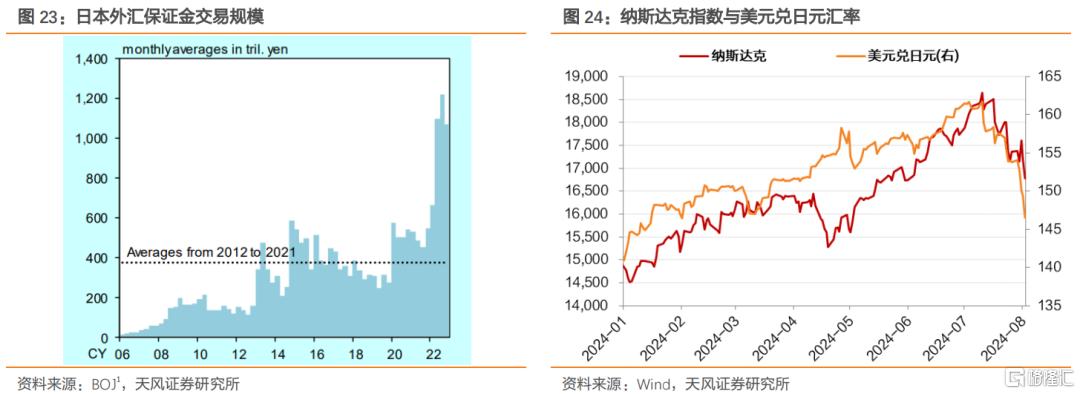

当前海外多个主要经济体股市正处于历史高位。日元作为低息货币,是全球套息交易中负债端的重要选择之一,2022年美联储开启加息周期后日元套息交易的规模加速扩张。

日元对美元自7月初开始升值;7月11日纳斯达克和日经225指数达到阶段性高点并开始下跌,同时日元升值速度显著加快;7月31日,日央行决定加息15基点并在每个季度缩减购债4000亿元。

资产预期收益率降低和日央行加息可能导致部分资金退出套息交易(资金成本上升而回报率下降),主要资产价格的剧烈波动也指向套息交易可能正在收缩。风险资产波动有可能在联储转向降息后进一步加大。

对于债市而言,国债利率受降息的影响较为明确,无论美国经济是否衰退,利率大概率下行。国内视角来看,外围变化可能会加大债券市场的做多动能。

3. 小结

近期联储降息和美国衰退概率上升,市场波动加大,如何看待后续影响?

回顾前4轮美联储降息过程中主要市场表现,权益市场和黄金的表现取决于降息后美国经济是否发生衰退,如果发生衰退,则权益市场下跌、黄金至少在降息初期仍有可能上涨。

在降息过程中,原油和有色金属普遍表现为下跌,而债市表现较好,多数为牛陡。

美元、日元和人民币表现则有较高的不确定性。

当前美联储降息时点可能不断临近,后续各类资产走势主要取决于美国经济是否走向衰退。

需要注意的是,风险资产的波动可能有所放大,全球政治走向和套息交易的收缩与逆转可能是当前重要的风险点之一。

对于国内债券市场,无论美国经济是否衰退,总体债市利率下行的趋势不变。外围变化可能会阶段性加大债券市场的做多动能。

债市策略我们维持8月月报观点(《做多还是止盈?》,20240801)。

风 险 提 示

国内政策取向超预期,美联储货币政策超预期,地缘冲突规模超预期

注:本文为天风证券2024年8月3日研究报告:《关注海外降息与衰退交易》,报告分析师:孙彬彬S1110516090003、隋修平S1110523110001

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需谨慎。本资料内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料授权发布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究报告的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报告为准。本资料内容仅反映作者于发出完整报告当日或发布本资料内容当日的判断,可随时更改且不予通告。本资料内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。