下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘 要

7月议息会议决议关注什么?

我们判断,相关表述可能会强化美联储在9月开启降息的市场预期。

鲍威尔答记者问有什么关注点?

第一,鲍威尔指出,9月降息是一个可能的选项。第二,政策重心从关注通胀到兼顾就业和通胀。第三,鲍威尔对劳动力市场表现出一定信心。第四,关于类似2023年的再通胀风险,鲍威尔认为今年经济与去年“完全不同”。

总体上,我们判断,鲍威尔答记者问同样可能强化9月降息预期。

美联储9月降息?

我们倾向于判断9月议息会议将降息25bp。不过我们继续提示当前政策定价的不对称性和潜在扰动风险。降息预期提前计入定价,进一步增强空间可能有限。特朗普支持率若阶段性滑落可能小幅抑制降息预期。此外还有地缘因素扰动。

美债、美元怎么看?

我们维持4月以后美债利率见顶回落的判断,后续十年美债可能在3.8-4.2%区间震荡回落。QT Taper、9月降息预期、特朗普交易以及潜在地缘扰动,均支持美债利率回落。但美债市场已经“抢跑”降息定价,利率过快下行也不容易。

对于美元指数,我们预计后续或在104附近震荡。美元指数主要支撑还是要看欧元区降息。其次是关注日元套息交易(Carry Trading)逆转的潜在扰动。

国内的降息空间是否进一步打开?

我们判断,降息频率和空间仍有不确定性。

一方面结合美债美元的走势考虑,在降息预期进一步提升的背景下,交易状态不如去年11月-12月,说明宏观图景还是有很多新的变化。

另一方面,还是需要考虑国内自身的政策行为和选择。

更为重要的是,央行可能仍然十分珍惜自身的货币操作空间。

有效需求不足决定货币处在宽松周期内,降息可能存在内生必然性,但是降息时点和节奏的把握还需要兼顾内外因素。

目前还无法判断国内是否会出现类似2023年的6-8月连续降息。

策略出发点可能仍然是静态票息,组合建议哑铃型,短端关注CD的性价比,长端保持一定利率久期,负债稳定的机构久期可以加在信用品种上。

正文

7月末美联储议息会议决议公布,信号总体或偏鸽,美债利率回落,美股、黄金冲高。对此我们做以下解读。

1. 7月议息会议关注什么?

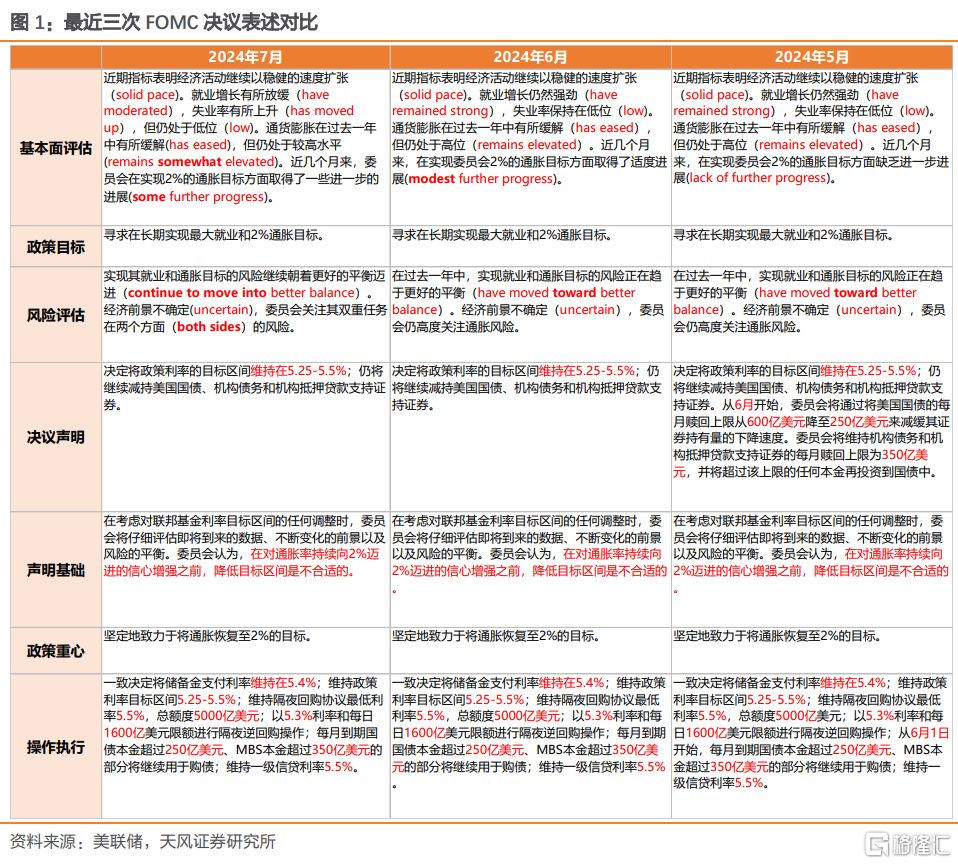

1.1. 决议表述的五点关注

第一,政策利率方面,决定将政策利率的目标区间维持在5.25-5.5%。

第二,就业方面,认为“就业增长有所放缓(have moderated,新表述),失业率有所上升(has moved up,新表述),但仍处于低位(low,维持6月表述)”。

第三,通胀方面,认为“通货膨胀在过去一年中有所缓解(has eased,维持6月表述),但仍处于较高水平(remains somewhat elevated,增加了somewhat一词)”。

第四,风险评估方面,认为“实现其就业和通胀目标的风险继续朝着更好的平衡迈进(continue to move into better balance,新表述)。经济前景不确定(uncertain,维持6月表述),委员会关注其双重任务在两个方面的风险(both sides,新表述,此前为关注通胀风险)。”

第五,声明基础方面,提出“在对通胀率持续向2%迈进的信心增强之前,降低目标区间是不合适的(维持6月表述)。”

总体来看,本次会议虽然没有降息,并且仍然坚持认为失业率处于低位、通胀水平仍然较高,但承认了就业增长有所放缓、失业率有所上升,并进而强调FOMC会同时关注就业和通胀两方面的风险。我们判断,相关表述可能会强化美联储在9月开启降息的市场预期。

1.2. 鲍威尔答记者问有什么关注点?

第一,鲍威尔指出,9月降息是一个可能的选项。

结合基本面数据变化和鲍威尔表态,可能是市场认为本次会议信号偏鸽的原因。

不过,鲍威尔仍然强调希望看到更多良好的数据,并获得(关于抗击高通胀继续取得进展的)信心。

关于特朗普在彭博专访中提出“美联储知道自己不应该(在11月前降息)”,鲍威尔再度强调美联储决策与政治无关,并重申决策取决于数据。

我们判断,强调数据驱动(data driven)的决策框架既是美联储从2023年以来的一贯立场,也是11月大选之前避免陷入党派政治的理性选择。

第二,政策重心从关注通胀到兼顾就业和通胀。

首先是FOMC决议表述的细微调整。

其次鲍威尔也在答记者问时特意强调,不希望看到劳动力市场显著地继续降温。并且在现阶段,就业市场并非显著的通胀来源。

第三,鲍威尔对劳动力市场表现出一定信心。

鲍威尔强调,低失业率和低裁员水平表明“劳动力市场正常化”。

关于劳动力市场是否会比当前数据显示的更快走弱,鲍威尔指出美联储“非常仔细地”关注劳动力市场更严重的衰退,并对可能急剧衰退的迹象保持警惕。

关于当前失业率升高并可能触及萨姆规则(6月圣路易斯联储萨姆规则衰退指标0.43%,衰退经验规则为0.5%),鲍威尔强调萨姆规则是统计规律(statistical regularity),而非经济规则(economic rule)。

第四,关于类似2023年的再通胀风险,鲍威尔认为今年经济与去年“完全不同”。

鲍威尔指出今年失业率小幅上升,而通胀路径已经大幅下降。

总体上,我们判断,鲍威尔答记者问同样可能强化9月降息预期。

1.3. 美联储什么时候降息?

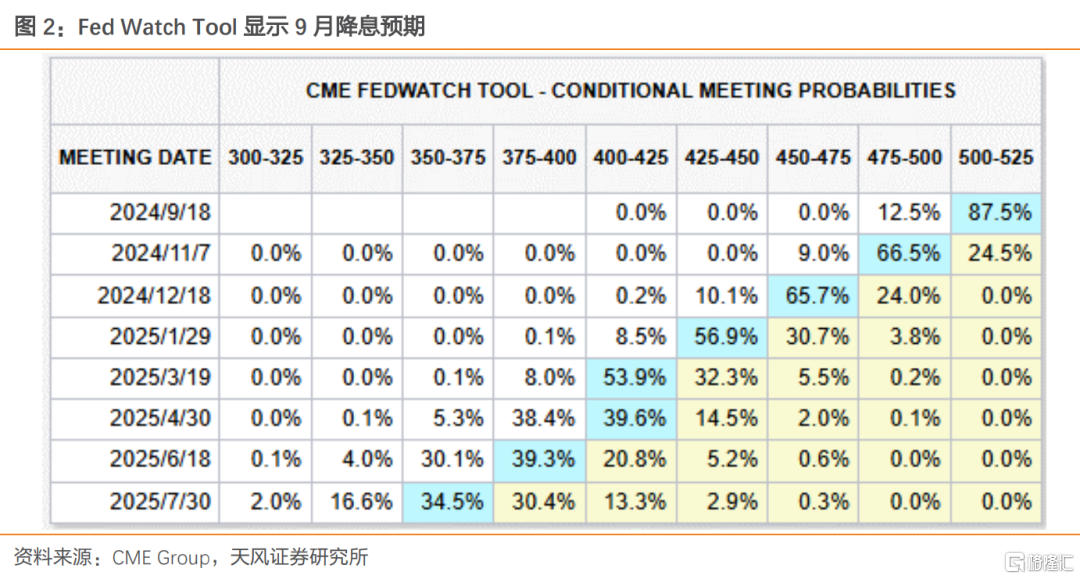

参考FedWatch Tool,7月31日会议后,衍生品市场定价9月降息25bp的概率87.5%,9月降息50bp的概率12.5%。

结合当前基本面数据表现和7月议息会议表述,我们倾向于判断9月议息会议将降息25bp。

不过我们继续提示市场应该关注当前政策定价的不对称性和潜在扰动风险。

一方面是降息预期提前计入定价,进一步增强空间可能有限。在市场已经充分定价9月降息预期的背景下,本周五即将公布的非农数据以及后续CPI数据如果按节奏回落,由于降息预期已经提前定价,进一步影响可能有限。但若数据超预期,则对市场预期可能有较大扰动。

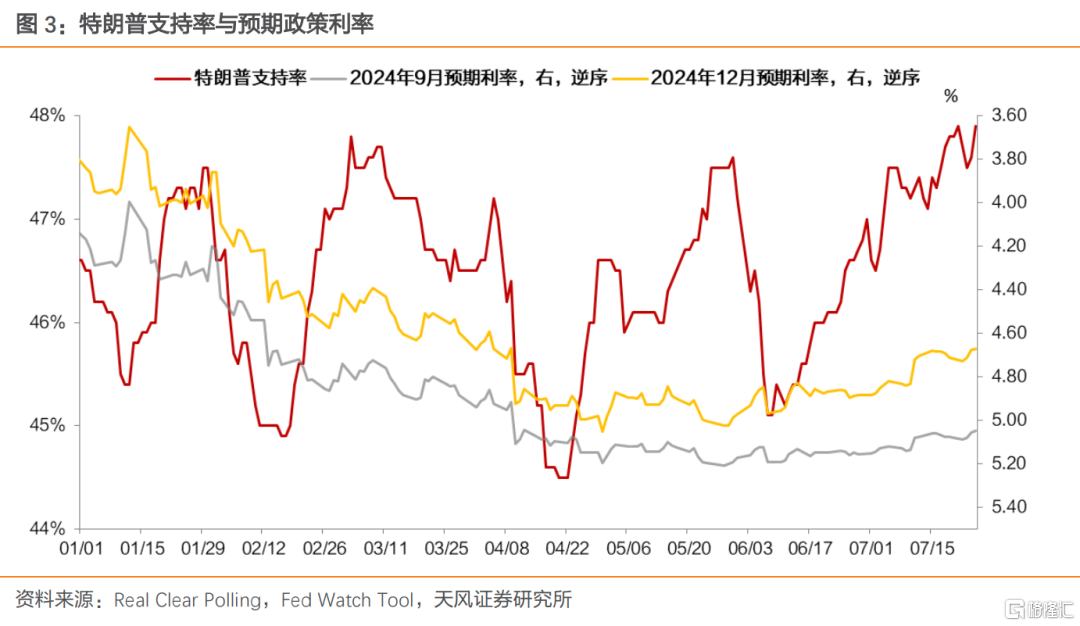

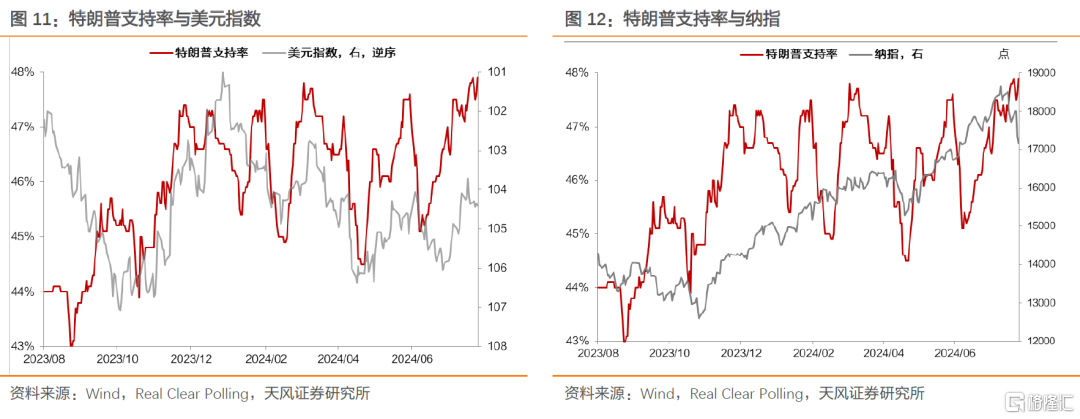

另一方面是降息预期存在一定扰动。重点关注美国大选选情变化和地缘因素扰动。

2024年3月以来,特朗普支持率滑落时倾向于小幅推高政策利率预期水平、抑制降息预期。

而地缘方面的最新变化是7月底伊朗哈马斯领导人身亡和以色列轰炸黎巴嫩。

2. 美债、美元怎么看?

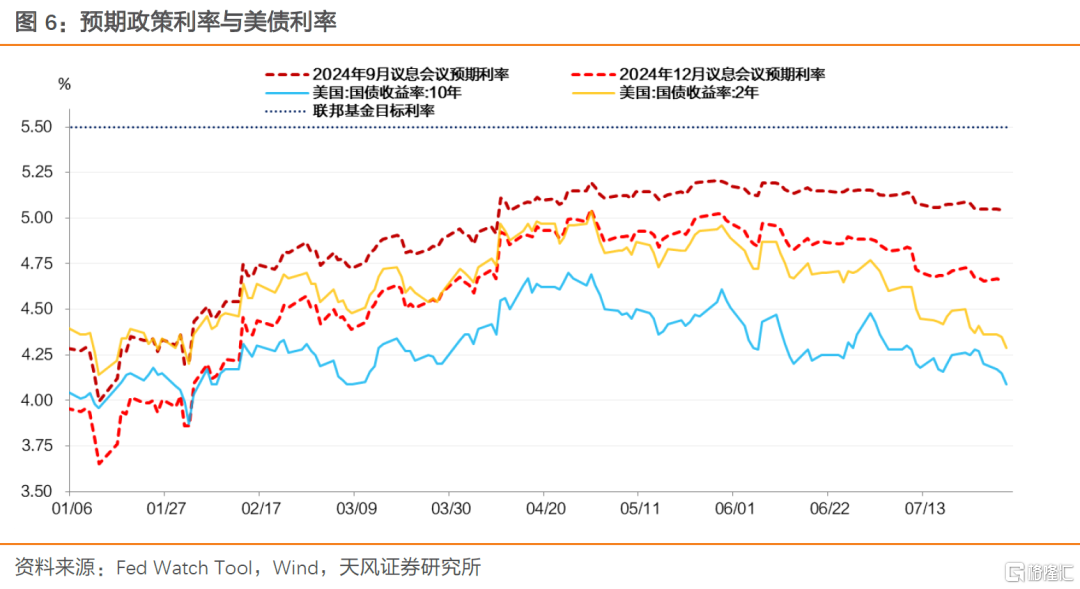

我们维持4月以后美债利率见顶回落的判断,后续十年美债可能在3.8-4.2%区间震荡回落。

6月QT Taper落地,叠加9月降息预期、特朗普交易以及潜在地缘扰动,均支持美债利率回落。

2019年5月初议息会议放缓缩减美债规模,从每个月300亿调整为150亿美元 ,随后在5月中美贸易争端再升级等因素助推下,美债利率的确经历了一轮快速下行。

若特朗普交易偏强,对美债利率下行也可能有一定支撑(7月16日彭博专访,特朗普希望低通胀、弱美元)。

此外若海外出现地缘扰动,避险需求也会影响美债表现。

但也要看到美债市场已经“抢跑”降息定价,如果没有经济衰退乃至危机信号,可能也不支持美债利率从当前水平过快下行。

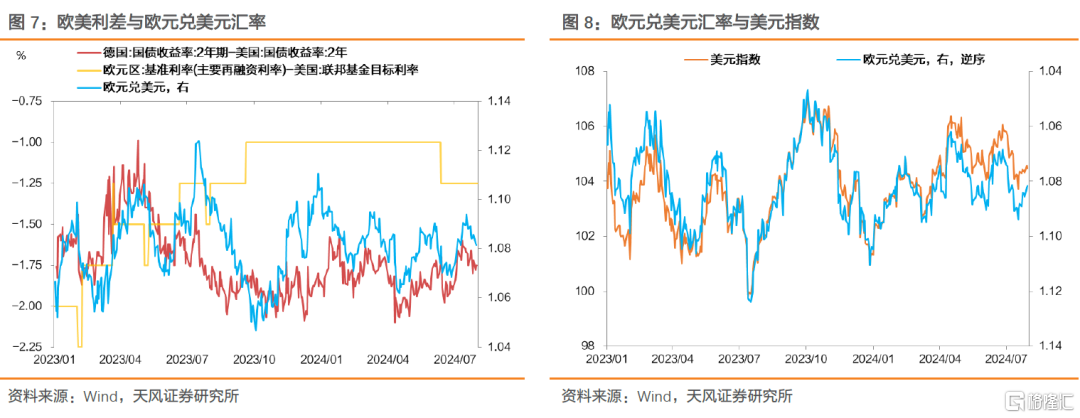

而美元取决于美国与非美经济体的基本面与货币政策强弱对比,我们预计美元指数现阶段继续在104附近震荡。

对于美元指数,主要支撑还是要看欧元。欧央行6月率先降息25BP,对美元指数而言是支撑。

我们判断,欧元的影响可能会大于特朗普交易和日央行加息。

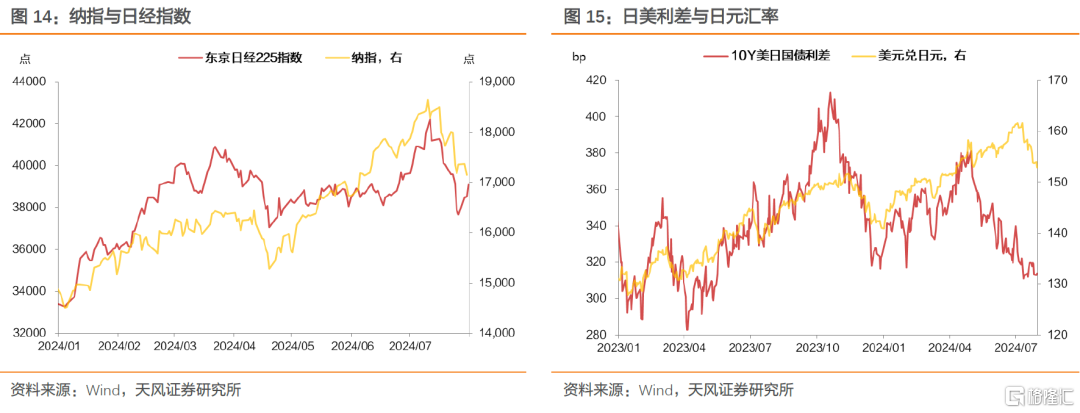

其一是因为日元权重低于欧元。7月31日日央行超预期加息,美元兑日元贬值1.8%,而美元指数仅跌0.4%。后续叠加7月美联储议息会议信号偏鸽,美元指数虽有下行但仍然在104附近。

其二也是因为,要实现弱美元主要也是靠美联储降息(但仍然晚于欧央行降息),以及依靠日元升值(参考7月16日彭博专访)。

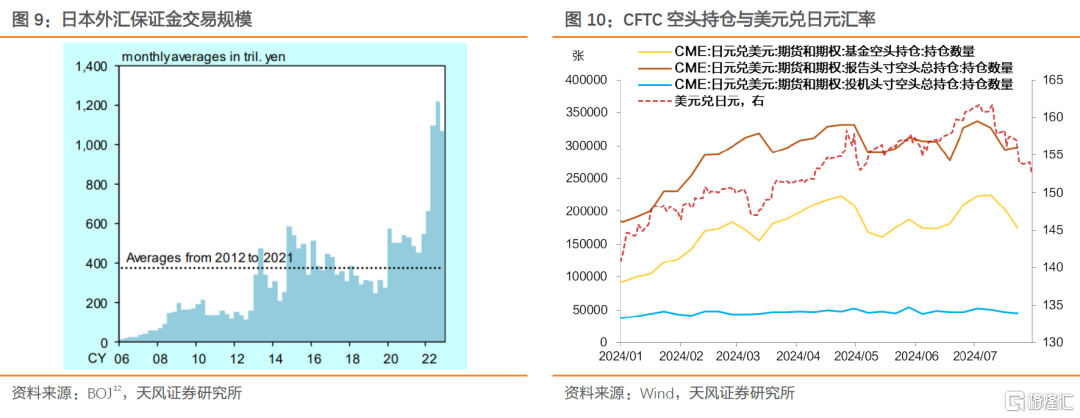

对于日元,主要是关注日元套息交易(Carry Trading)逆转的潜在扰动。

日元作为低息货币,推动全球套息交易在2012年持续扩张、在2020年全球性货币宽松和2022年美联储开启加息周期以后进一步加速扩张。此外NISA的发展也大幅降低了日本居民海外投资成本。若日央行持续加息、特朗普“弱美元”策略等预期助推交易逆转,可能会触发对冲需求增加、加速日元升值。

只是相比于套息交易的规模和潜在风险,现阶段的市场调整其实可能仍然相对温和。

首先是7月议息会议后美股回升,而7月中旬以来套息交易逆转的触发点可能是纳指下跌。

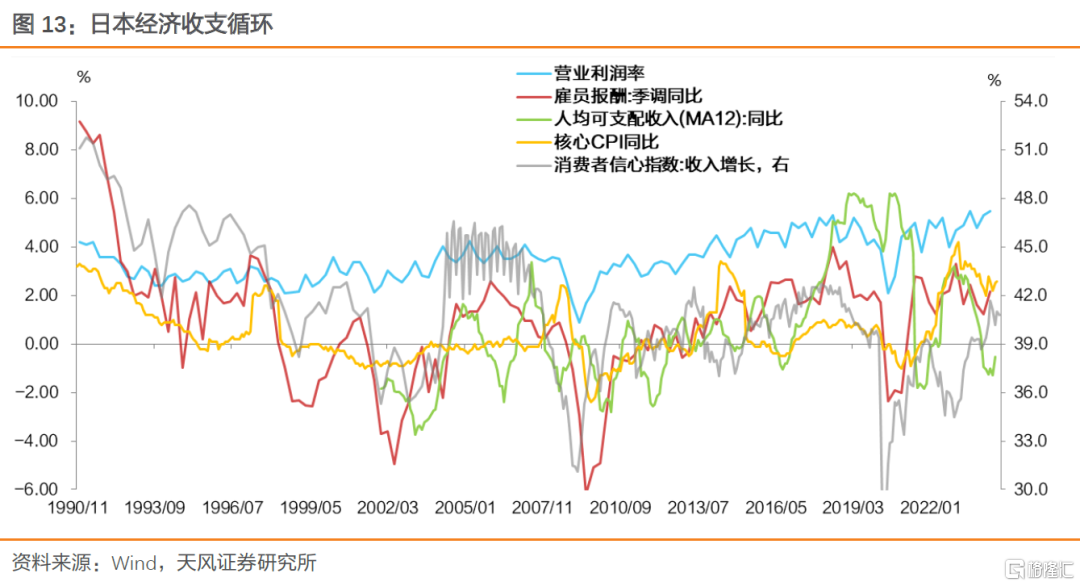

从更深层次看,日本加息的底层逻辑是形成了企业利润→工资增长→家庭收入→预期和消费信心提振→企业利润的良性收支循环。

现阶段日央行选择货币紧缩时,通过减缓日元贬值,可以减轻通胀对消费支出的不利影响,但日央行对“工资增长→家庭收入”环节可能仍会有担忧,因而或许会避免过度收缩金融条件、避免打破当前的良性收支循环过程。

3. 国内降息空间是否进一步打开?

考虑到美联储9月降息概率较高,外围压力较此前一个阶段或有改善,事后看这或许是央行7月降息的重要背景因素。

短期展望需要回答的是,国内的降息频率和空间是否因此而进一步提升?

从本轮宽松周期总体降息的节奏和频率观察,结合联储行为与外围变化,似乎仍有不确定性。

一方面结合美债美元的走势考虑,在降息预期进一步提升的背景下,交易状态不如去年11月-12月,说明宏观图景还是有很多新的变化。

短期内,降息预期、特朗普交易、套息交易逆转等对人民币汇率形成一定支撑。

但需要注意美联储降息预期上升后如果风险资产继续上涨,可能会让近期的交易逆转出现再反转。

另一方面,还是需要考虑国内自身的政策行为和选择。高层拥有强大的货币的基本诉求并未放松,国内是否有进一步提振预期和信心的有效的增量政策还需要再观察。

市场一直以来观察的中美政策周期收敛并不仅仅局限于货币政策维度,或者说并不是联储降息这一个因素,对内而言,货币政策以外的行为更为关键,所以实质落地前,外部均衡可能仍会处在一个比较复杂的状态。

更为重要的是,央行可能仍然十分珍惜自身的货币操作空间,所以7月降息之后,国内是否会因为联储9月降息而进一步降息,还需要结合国内的情况来判断。

简单概括,有效需求不足决定货币处在宽松周期内,降息可能存在内生必然性,但是降息时点和节奏的把握还需要兼顾内外因素。

目前还无法判断国内是否会出现类似2023年的6-8月连续降息。

策略出发点可能仍然是静态票息,组合建议哑铃型,短端关注CD的性价比,长端保持一定利率久期,负债稳定的机构久期可以加在信用品种上。

风 险 提 示

国内增量政策有可能超预期,国内通胀走势有可能不及预期,海外就业通胀等经济指标表现可能超预期

注:本文为天风证券2024年8月1日研究报告:《国内是否会连续降息?——美联储7月议息会议点评》,报告分析师:孙彬彬S1110516090003、隋修平S1110523110001

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需谨慎。本资料内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料授权发布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究报告的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报告为准。本资料内容仅反映作者于发出完整报告当日或发布本资料内容当日的判断,可随时更改且不予通告。本资料内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。