下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

1. 一问:“退休”改革背后:人口老龄化带来哪些挑战?

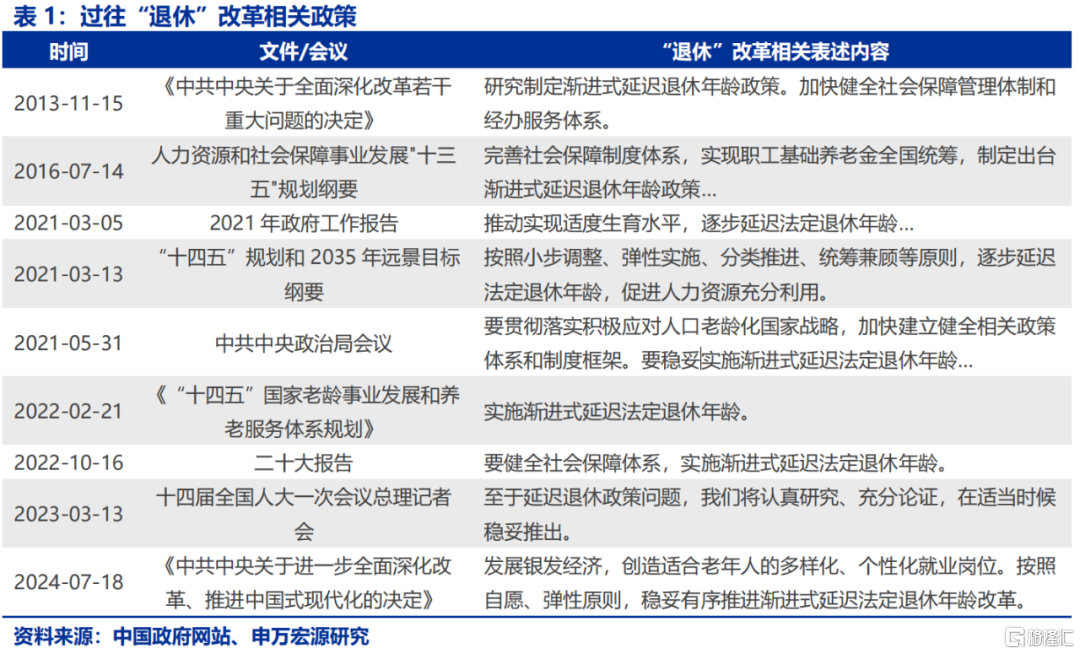

近期,“延迟退休”改革引起热议,相关改革并非新话题,其背后是我国应对人口老龄化挑战的持续布局。2013年十八届三中全会,“延迟退休”改革就已有布局,但至今仍未实施。根据人社部“十四五”规划,我国延迟退休政策的安排要按照“小步”调整;同时,二十届三中全会《决定》也明确“按照自愿、弹性原则,稳妥有序推进渐进式延迟法定退休年龄改革”,或指向未来政策可能参考海外经验,拉长“退休”改革时间并引入弹性退休机制。

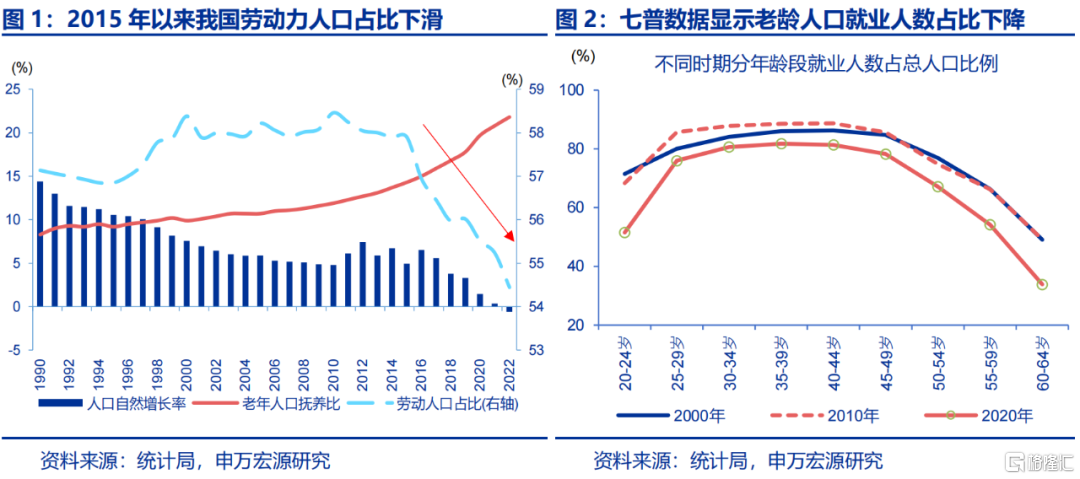

随着老龄化、少子化程度的加深,我国劳动力人口比例持续下降,未来劳动力市场供给可能相对不足。2022年我国劳动力人口比例为54%,较2015年下降超3个百分点。根据2020年的人口普查数据,分年龄段就业人数占该年龄段总人口比例较2010年和2000年有所下滑,50-64岁年龄段尤为明显。人口自然增长率与劳动力人口比例的下滑,同时老龄人口就业率下降,可能导致未来劳动力市场供给紧缩。在“自愿”、“弹性”原则下,“延迟退休”改革或可在一定程度上缓解未来可能出现的劳动力市场紧缩状况。

随着老龄化、少子化程度的加深,我国劳动力人口比例持续下降,未来劳动力市场供给可能相对不足。2022年我国劳动力人口比例为54%,较2015年下降超3个百分点。根据2020年的人口普查数据,分年龄段就业人数占该年龄段总人口比例较2010年和2000年有所下滑,50-64岁年龄段尤为明显。人口自然增长率与劳动力人口比例的下滑,同时老龄人口就业率下降,可能导致未来劳动力市场供给紧缩。在“自愿”、“弹性”原则下,“延迟退休”改革或可在一定程度上缓解未来可能出现的劳动力市场紧缩状况。

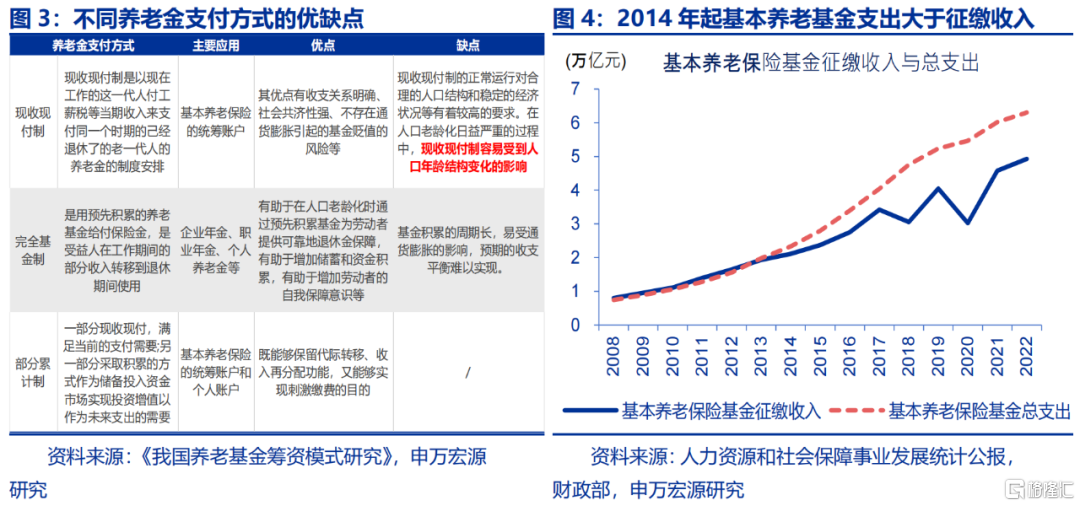

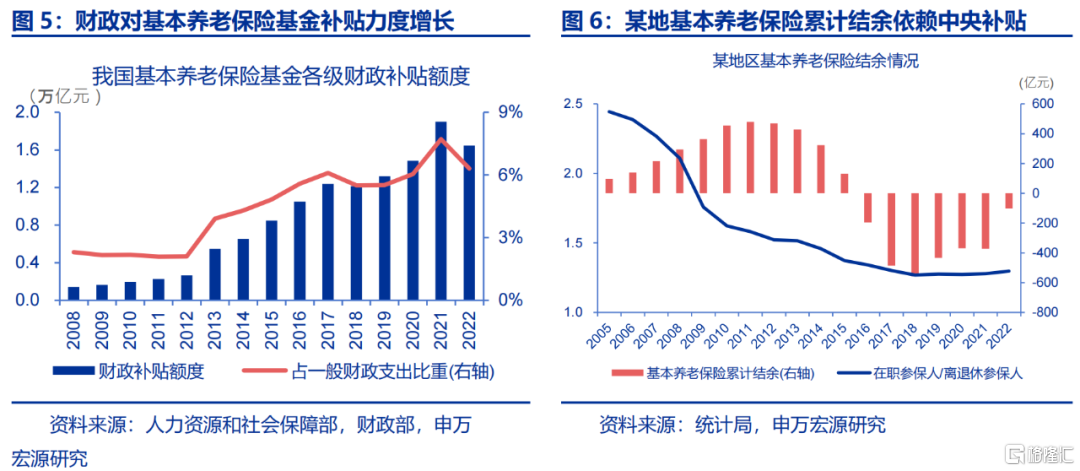

同时,基本养老保险的收支平衡,也容易受到人口年龄结构变化的影响。当前,我国基本养老保险以统筹账户、现收现付制为主,即以在职参保人的缴费来支付离退休参保人的养老金。由于现收现付制容易受到人口年龄结构变化的影响,老龄化程度加深下,我国基本养老保险基金的征缴收入无法满足总支出需求,需要依赖财政补贴。2022年,我国基本养老保险基金各级财政补贴规模达1.6万亿元、占当年一般财政支出的6.3%。“延迟退休”改革或可一定程度扩大在职参保人范围、提高离退参保人门槛,以减轻基本养老保险给付压力。

同时,基本养老保险的收支平衡,也容易受到人口年龄结构变化的影响。当前,我国基本养老保险以统筹账户、现收现付制为主,即以在职参保人的缴费来支付离退休参保人的养老金。由于现收现付制容易受到人口年龄结构变化的影响,老龄化程度加深下,我国基本养老保险基金的征缴收入无法满足总支出需求,需要依赖财政补贴。2022年,我国基本养老保险基金各级财政补贴规模达1.6万亿元、占当年一般财政支出的6.3%。“延迟退休”改革或可一定程度扩大在职参保人范围、提高离退参保人门槛,以减轻基本养老保险给付压力。

2. 二问:“中央事权上收”下,我国养老体系或如何完善?

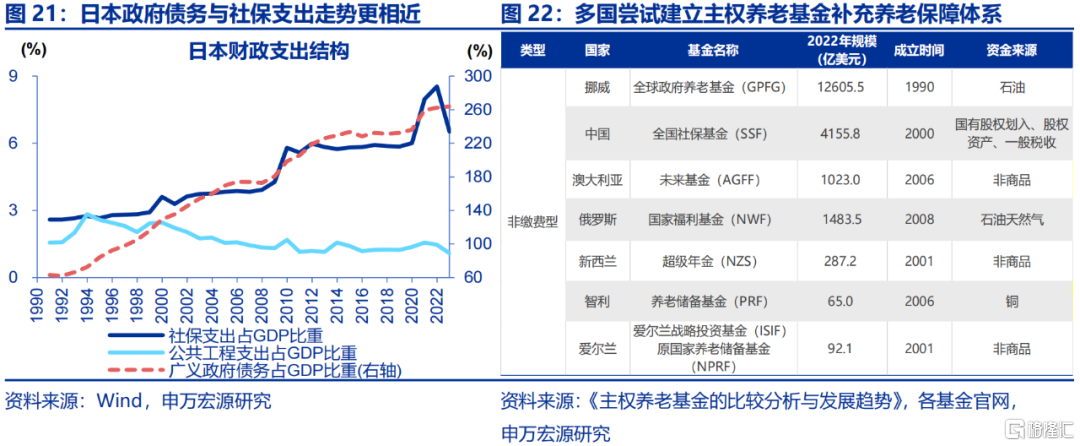

应对人口老龄化,除了“延迟退休”改革外,《决定》亦对“养老”改革做出部署,结合“适当加强中央事权、提高中央财政支出比例”以及“完善基本养老保险全国统筹制度”的财税及养老改革指引,后续完善基本养老制度重点可能在于加强统筹支持力度,实现三方面平衡:

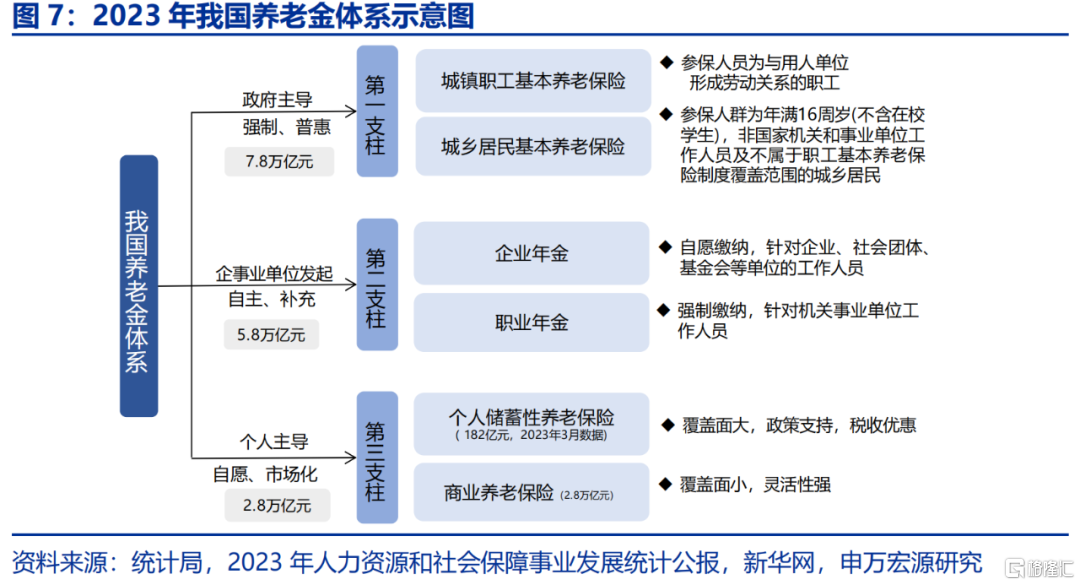

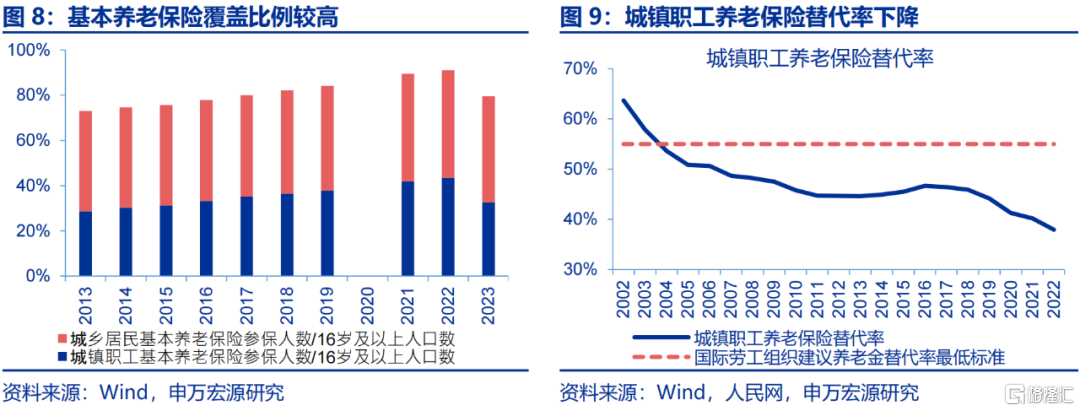

一是养老保险基金体系三支柱的平衡。我国养老保险基金体系中,第一支柱主要由城镇职工基本养老保险和城乡基本养老保险组成,其规模较大,覆盖比例较高。2023年第一支柱规模达7.8万亿元,参保人数占16岁以上人口数的80%。本次《决定》进一步提出“健全灵活就业人员、农民工、新就业形态人员社保制度”,或指向第一支柱覆盖面进一步提升。但随着老龄化程度加深、基本养老保险给付压力增长,基本养老保险替代率呈下降趋势,2022年城镇职工养老保险替代率降至38%。满足养老需求,或仍需“加快发展多层次多支柱养老保险体系”,以对第一支柱形成补充。

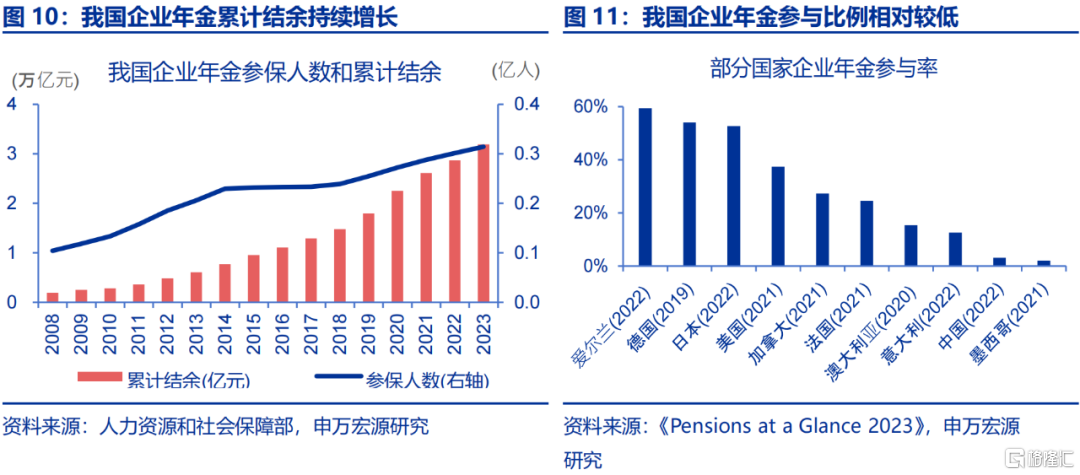

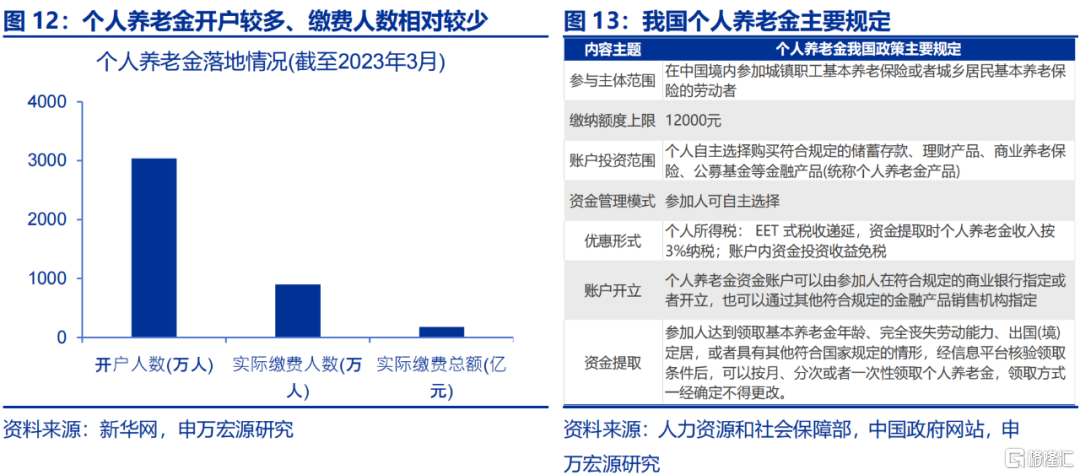

我国第二支柱的企业年金和职业年金规模虽快速增长,2023年已达5.8万亿元,但覆盖人数有限、仅有3144万人参与企业年金。根据OECD数据,2022年我国企业年金覆盖比例为3.1%,仍有较大提升空间。而第三支柱,当前仍以商业养老保险为主,2022年落地的个人养老金账户呈现开户人数多、缴费意愿不高的现象。本次《决定》中指出“扩大年金制度覆盖范围,推行个人养老金制度,发挥各类商业保险补充保障作用”,指向后续政策将对二、三支柱发展进一步加大支持。而激发企业、居民缴纳企业年金或个人养老金意愿,或需全国性政策部署和财税政策支持。

我国第二支柱的企业年金和职业年金规模虽快速增长,2023年已达5.8万亿元,但覆盖人数有限、仅有3144万人参与企业年金。根据OECD数据,2022年我国企业年金覆盖比例为3.1%,仍有较大提升空间。而第三支柱,当前仍以商业养老保险为主,2022年落地的个人养老金账户呈现开户人数多、缴费意愿不高的现象。本次《决定》中指出“扩大年金制度覆盖范围,推行个人养老金制度,发挥各类商业保险补充保障作用”,指向后续政策将对二、三支柱发展进一步加大支持。而激发企业、居民缴纳企业年金或个人养老金意愿,或需全国性政策部署和财税政策支持。

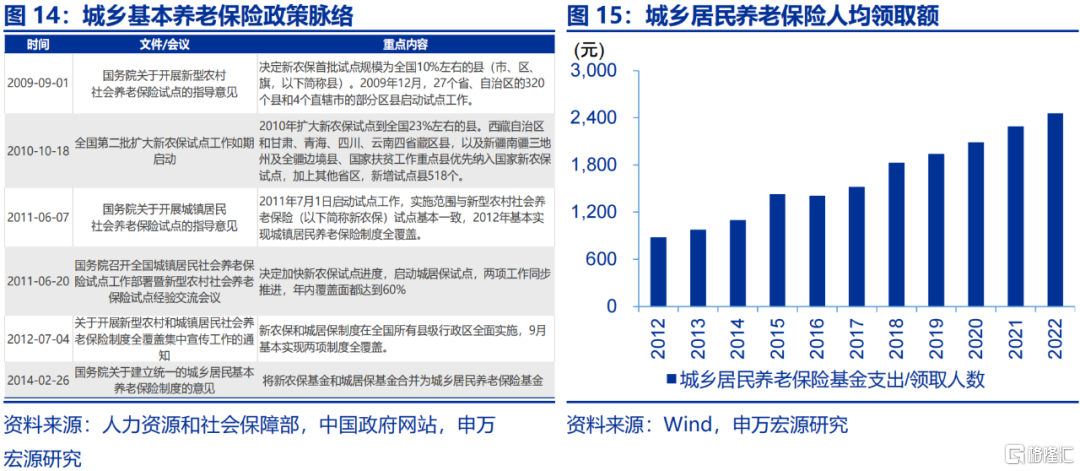

二是城乡基本养老保险的平衡。城乡基本保险制度在2014年正式建立,由新农保基金与城居保基金合并而成。2023年,城乡基金养老保险累计结余达1.5万亿元,覆盖5.5亿人口;但城乡居民养老保险人均领取规模较低、2022年人均领取金额约2456元。提升城乡居民基本养老保险水平或需财政加大支持、其他资金补充等。如《决定》中提及“推动新型农业经营主体扶持政策同带动农户增收挂钩”,“发展新型农村集体经济…赋予农民更加充分的财产权益”等相关改革或对城乡基本养老保险形成有效补充。

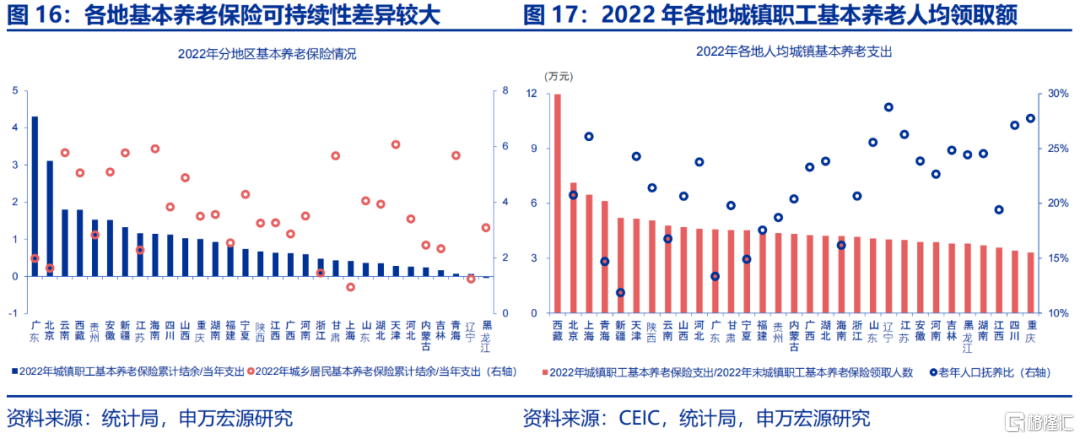

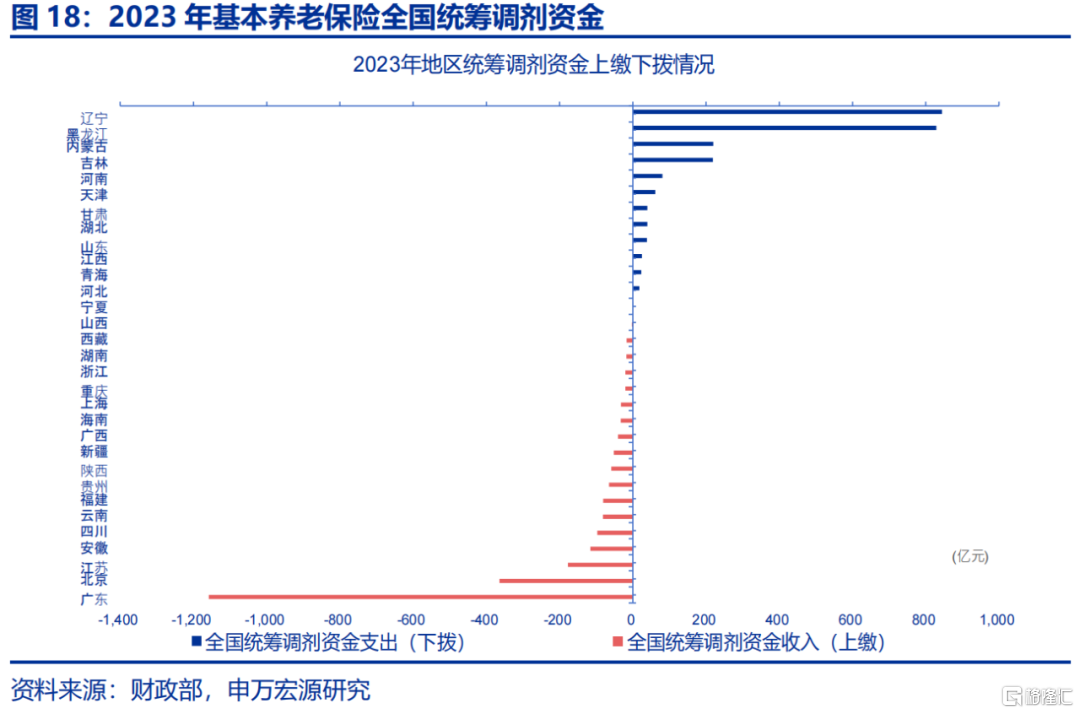

三是地区间基本养老保险的平衡。基本养老保险账户资金主要源于企业和个人缴纳以及中央和地方财政补贴等。由于各地财政实力与人口规模、老龄化程度不同,导致地区间基本养老保险的可持续性、人均养老金领取水平差异较大。从持续性角度看,2022年广东省城镇职工基本养老保险累计结余可持续发放约52个月,而青海、辽宁、黑龙江等累计结余难以持续、主要依赖中央统筹调剂支持。“适当加强中央事权”下,全国基本养老保险统筹调剂力度或加大,以进一步平衡各地基本养老保险水平。

三是地区间基本养老保险的平衡。基本养老保险账户资金主要源于企业和个人缴纳以及中央和地方财政补贴等。由于各地财政实力与人口规模、老龄化程度不同,导致地区间基本养老保险的可持续性、人均养老金领取水平差异较大。从持续性角度看,2022年广东省城镇职工基本养老保险累计结余可持续发放约52个月,而青海、辽宁、黑龙江等累计结余难以持续、主要依赖中央统筹调剂支持。“适当加强中央事权”下,全国基本养老保险统筹调剂力度或加大,以进一步平衡各地基本养老保险水平。

3. 三问:“退休”改革外,海外养老制度完善经验还有哪些?

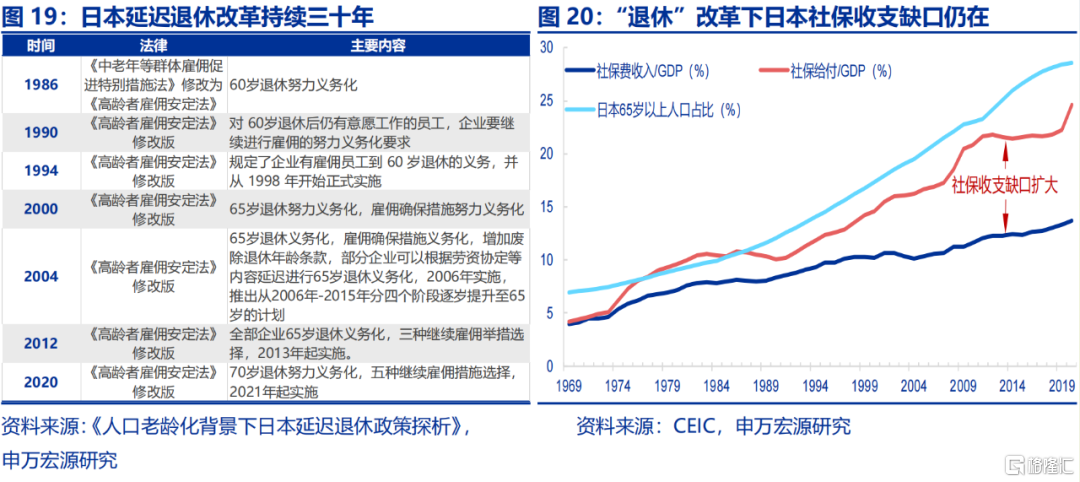

“延迟退休”改革是海外经济体应对老龄化的普遍选择,但从海外经验来看,应对老龄化影响、缓解养老金压力仍需综合施策。以日本为例,1986年以来日本延迟退休改革持续推进,2013年日本企业退休时间已全部延迟到65岁。“延迟退休”改革或在一定程度上缓解日本社保收支压力,使其社保收支缺口未加速走阔,但2014年以来日本社保收支缺口占GDP比重维持在9%左右,仍需其他政策来补足。

除“延迟退休” 改革外,部分国家还通过财政收入、赤字、国有资产划转、自 然资源外汇收入等方式直接补贴社保支出或间接补充基本养老保险基金。直接补贴以日本为例,相比公共工程支出占 GDP 比重保持平稳,日本社保支出占 GDP 比重与其政府债务占 GDP 比重走势相似,或指向社保支出一定程度上依赖政府债务支持。间接补充方面,多国建立非缴费型的主权养老基金,尝试作为养老保障体系第一支柱的补充和后备机制。该类主权养老基金,融资主要来自一般税收、外汇储备或某种专属的自然资源外汇收入,且专门用于应对未来老龄化高峰时的社保制度支付压力。

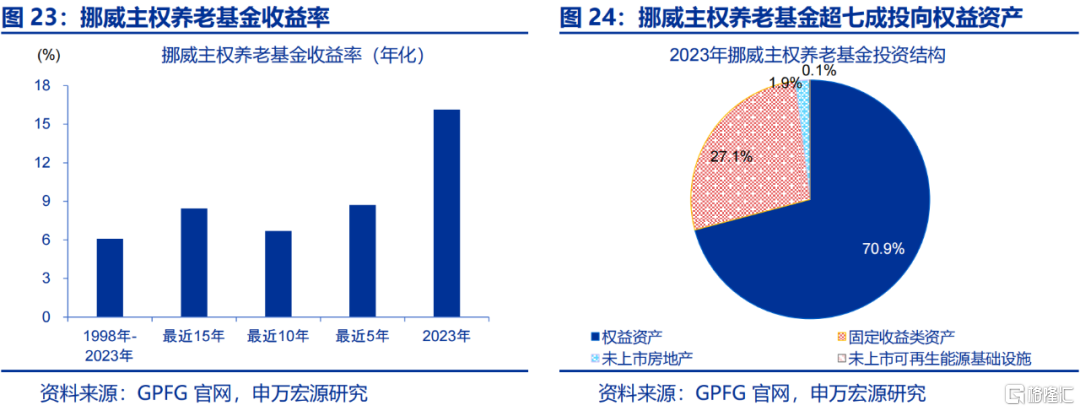

同时,增值保值管理也是主权养老金基金“开源”的重要方式,部分海外经济体主权养老金规模较高,主要源于较好的投资回报。以挪威主权养老基金(Government Pension Fund Global,GPFG)为例,该基金成立于 1990 年,旨在利用挪威的石油和天然气收入进行长期投资。2022 年 GPFG 规模近 1.3 万亿美元,是全球最大的主权基金之一。据 2023 年 GPFG 年报披露,1998-2023年其年化收益率达 6.1%;2023 年 GPFG 投资收益率更是高达 16%,较好地实现了增值保值管理。GPFG 投资呈现多元化、国际化,2023 年 GPFG 约 71%基金投向全球权益资产、27%投向固定收益类资产,剩余投资未上市房地产项目与基础设施项目。

注:本文节选自申万宏源宏观研究2024.08.01发布的《财政视角,看“养老”改革——对《决定》中财政和养老改革的学习理解》,分析师:贾东旭 赵伟