下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

划重点

划重点

① Hims 是一家专注于处方药在线销售的远程医疗公司。它依靠最为明智的获客策略——优先提供用户最想要的医疗服务(男ED、女避孕)和超强执行力,如今已经后来居上、成为细分市场第一,享受规模经济和网络效应的优势。

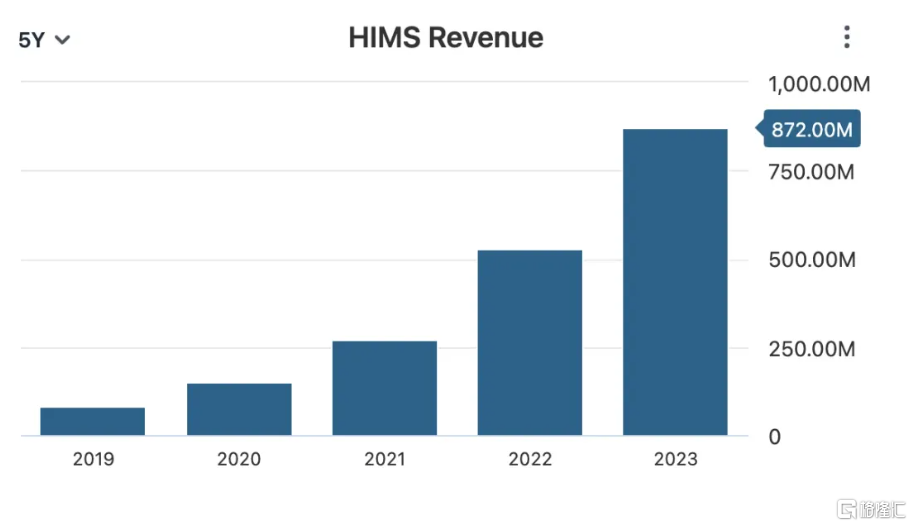

② Hims 的增长非常快,成立短短 7 年时间实现近 10 亿美元营收,2023 年营收已是 2019 年的 10 倍以上。过去不到一年,Hims 股价涨幅已超过 250%,后续空间仍然广阔。

③ Hims 可以充分享受到药物研发成功后面世带来的收益,但它本身并不承担医药研发失败的风险。它所在的行业最终将赢家通吃,而 Hims 未来有望利用更丰富的数据库和 AI 帮助开发和向订阅者销售更多个性化药物。

RockFlow

本文共3002字,阅读需约12分钟

GLP-1 类减肥神药在过去一两年风靡全球。引发消费者狂热追捧的同时,也将两家老牌医药巨头——诺和诺德、礼来推上王座。去年 9 月,股价飙升至历史新高的诺和诺德首次从 LVMH 手中夺得“欧盟市值最高公司”的桂冠。

但很可惜,这种既能调节血糖水平、又能发挥极佳减肥效果,甚至在最新医学研究结果中被证实对减少器官衰竭(尤其是肾衰竭)具有一定效果的神奇药物,价格实在太高。对美国消费者而言,如果没有保险,每月诺和诺德 Ozempic 药物的费用约为 1000 美元,礼来 Mounjaro 则更贵,如果没有保险,每月要花 1100 美元。

高价药买不起怎么办?有一家新兴医疗公司推出了复合索马鲁肽,功能与 Ozempic、Mounjaro 基本相同,但每月费用仅为 199 美元,几乎是同类产品的 1/5。

这家公司叫 Hims&Her。它有一个清晰但艰难的目标:让每个人都能以低廉价格获得优质医疗服务。目前发展相当不错,成立 7 年以来财务业绩节节攀升,自去年 10 月股价更是猛增 250%,成为备受追捧的明星医药股。

RockFlow 投研团队将在本文深入探讨为什么 Hims 能快速成长为一家医药平台新星,以及为什么它被认为是一个绝佳的投资机会。

1. Hims 的简洁业务模式与牢固护城河

1. Hims 的简洁业务模式与牢固护城河

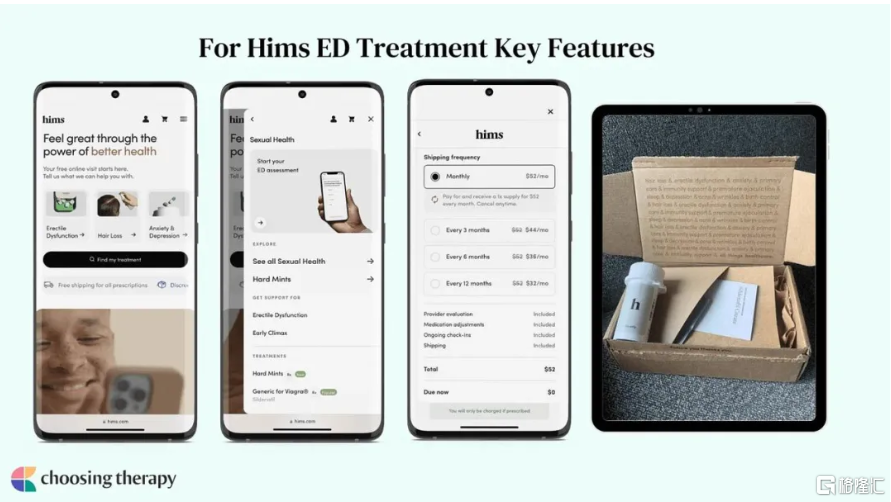

作为一家远程医疗公司,Hims 专注于以订阅方式在线销售处方药。它的具体运作方式如下:

1)用户填写一份医疗状况表格。

2)持牌医师查看表格并确定治疗方法。如果政策要求进行音频或视频访问,他们会联系用户;如果无此要求,用户可以通过聊天框直接获取处方。

3)确定处方后,用户可以在 Hims&Hers 网站上订阅推荐的治疗方法。

4)订阅后,药物将在 24 小时内送达。

虽然不同用户需要的医疗服务五花八门,但 Hims 选择了最为明智的获客策略——优先提供用户最想要的医疗服务:对于男性,他们从治疗勃起功能障碍和脱发开始;对于女性,他们从避孕服务开始。

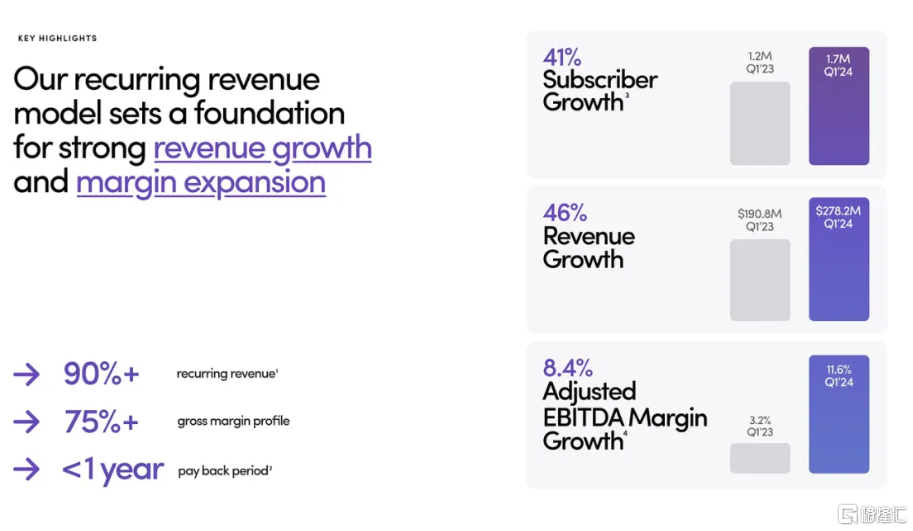

鉴于上述用户存在慢性功能障碍,Hims 从一开始就成功创建了订阅模式,现在其 90% 以上的收入都是经常性的。经常性收入的优越性在于,首先,它可以用同一套标准服务尽可能服务更多用户、吸引更多订阅者;其次,它可以尝试交叉销售、向同一订阅者销售更多产品;最后,它可以灵活推荐不同产品搭配、进而提高现有产品的利润率。

目前来看,Hims 已经手握三个重要的竞争优势:

1)规模经济:Hims 希望迎合广大受众,因此它必须充当低成本供应商。如前文所述,Hims 的减肥药比礼来、诺和诺德的便宜 75%。随着它销售更多的 GLP-1,其成本会得到进一步降低。这是一个巨大优势。

2)网络效应:Hims 平台有 800 多家持牌药品提供商。随着药商数量的增加,用户选择治疗方案就会更容易和快捷,会有更多人使用该平台,从而吸引更多药物提供商,形成良性循环。而由于其拥有广泛的供应商和药房合作伙伴,Hims 能够在用户咨询并确认治疗方案后 24 小时内提供药物。对于新进入者来说,想提供类似服务难度不小。

3)高市占率:Hims 所在的远程医疗行业,本质上和电商是类似的,具备赢家通吃的可能性。最终市场可能只由一两家头部公司主导,而不是数十、甚至数百家公司混战。

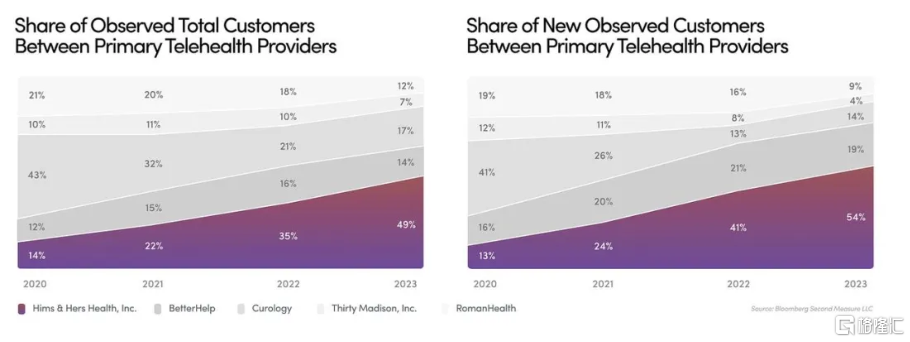

如上图所示,Hims 当前已经是远程医疗行业的主导者,2023 年的市场份额为 49%,并且还在持续上升。而在市场增量份额中,它的主导地位更加明显,已经占据了所有新来者的 54%,且还在不断增长。

更重要的是,它其实是后来居上的。如上图左边所示,2020、2021 年 Curology 才是引领市场的龙头公司,而 Hims 用了三年时间奋起直追,终于在 2022 年实现反超、并在 2023 年完成压制。这意味着 Hims 找到了良好的增长策略并拥有高效的执行力,攫取到对手的份额最终成为行业第一。

2. 长期看好 Hims 的四个理由

2. 长期看好 Hims 的四个理由

RockFlow 投研团队认为,投资医药,即是参与新药研发和科技创新带来的高回报机会。医药公司通常具有很大的上涨潜力,但也伴随着更大程度的失败风险。将生物科技作为多元化的选择之一是明智的,但具体如何挑选有潜力的生物科技个股,对非专业投资者而言难度颇高。

而对于在线医疗平台 Hims 来说,它本身并不承担医药研发失败的风险,但又可以充分享受到药物研发成功后面世带来的收益。因此 Hims 相对而言是一个更稳妥的选择。这是看好 Hims 的第一个理由。

第二个理由在于,Hims 目前的产品涉及脱发、勃起功能障碍、焦虑和抑郁、减肥、皮肤病和部分保健市场。这些已经初步覆盖日常消费者所需,但尚未拓展到睡眠、生育、糖尿病、胆固醇等市场,潜在市场合计蕴藏着数千亿美元的机会,潜在空间仍然巨大。

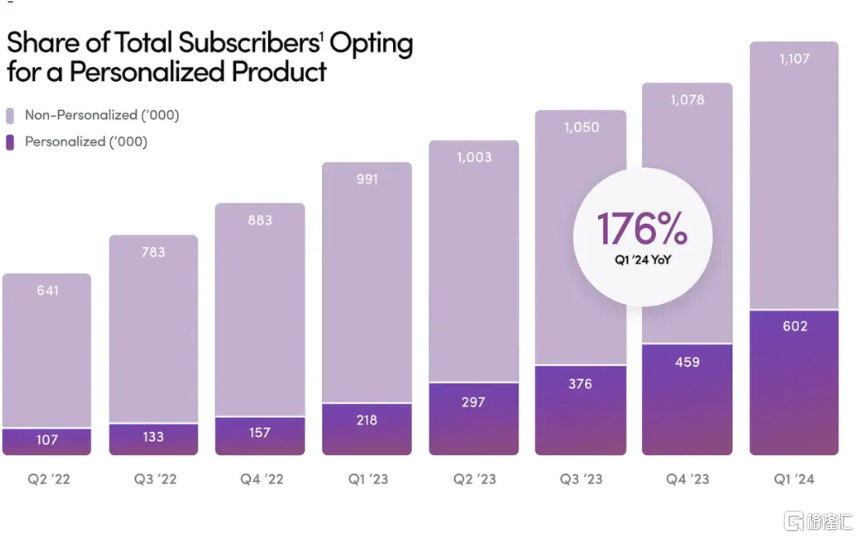

我们看好 Hims 的第三个理由如前文所述,医药在线销售将会和电商类型,成为赢家通吃的市场,Hims 完全有能力赢得这个市场。它提供的个性化选项还能有效留存客户,一旦客户订阅一套方案并长期获得不错疗效,他就很难放弃这个平台(况且患有长期慢性疾病的人本身粘性也很高)。

最后一个看好 Hims 的理由是它的执行速度。Hims 管理层在推出新产品并快速迎合客户方面表现出色。他们在宣布 GLP-1 一周后就开始交付。这种执行速度将为其在未来的新产品发布和更广阔的地域扩张中继续带来优势。

如开头所说,过去不到一年时间,Hims 股价涨幅已经超过 250%,其背后主要原因是亮眼的财务业绩支撑。据财报数据,这家公司 2017 年才成立,在短短 7 年就实现近 10 亿美元营收,2023 年营收更是 2019 年的 10 倍以上。

不只是营收增速之快,作为新锐的 Hims 目前甚至已实现盈利,据最新季度财报,其 2024 年第一季度每股收益为 0.05 美元,比预期高出 0.04 美元。

另外,鉴于其超过 90% 的收入都是经常性的,因此它的未来营收可预测性很强。这又使其能够媲美 SaaS 甚至流媒体平台等的优点,为投资者带来稳定的营收预期。

3. 近期遭遇风波,Hims 如何回应一切?

3. 近期遭遇风波,Hims 如何回应一切?

虽然有上述种种优点,Hims 并非完美无缺。在人们对复合 GLP-1 药物解决方案的最初热情消退后,近几个周 Hims 股价已从 6 月中的 25 美元高点跌至 20 美元左右。

另外,近期 Hunterbrook Media 的一份做空报告对 Hims 提出了质疑。该报告的质疑主要有二:

其一是 GLP-1 药物销售的可持续性和对业绩的长期贡献不足。做空报告指出,在 FDA 批准的药物短缺结束后 60 天内,复合药物不能继续出售。但事实上,Hims 目标是到 2025 年实现 1 亿美元销售额,这一估算中从未考虑过 GLP-1 药物。

Hims 的长期重点并不依赖复合 GLP-1 药物,Hims 会从这些销售中获得短期提振,但长期来看,Hims 希望未来可以获得真正获批的 GLP-1 药物,并说服现有客户使用。

报告的另一个主要质疑是声称 Hims 平台个别供应商与欺诈有关,并且历史行为可疑。这一点后来已经被澄清,Hims 平台上数百家药物供应商足以提供足够完善的服务。

RockFlow 投研团队认为,Hims 值得长线看好,其专注于其他行业参与者未提供的个性化健康解决方案,且拥有很多优势,未来甚至有望利用更丰富的数据库和 AI 帮助开发和向订阅者销售更多个性化药物。

Hims 计划于 8 月 5 日公布 2024 年第二季度收益,预期营收 3.02 亿美元,同比增长 45%;预期每股收益 0.05 美元,同比增长 250%。加之近期 Hims 任命前诺和诺德 COO 加入董事会,也被市场视为一项积极举措,为该公司深入仿制药和复合药市场的努力增添了可信度。

4. 结论

4. 结论

RockFlow 看好远程医疗公司 Hims 的业务模式和未来发展前景,相信它目前手握的三个重要优势(规模经济、网络效应、高市占率)将有助于其在细分市场进一步获得更多份额、最终达到赢家通吃的目标。它本身并不承担医药研发失败的风险,但又可以充分享受到药物研发成功后面世带来的收益,而且未来可涉及领域仍然宽广、执行速度远超同类对手,有望在长期带来超越市场的回报表现。

RockFlow 将持续追踪生物医药、AI 等优质美股公司的后续发展和市场最新动向。如果想详细了解相关公司的发展概况、投资价值及风险因素等,可以查看 RockFlow 此前发布的多篇深度梳理和分析文章:

—END—