下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要

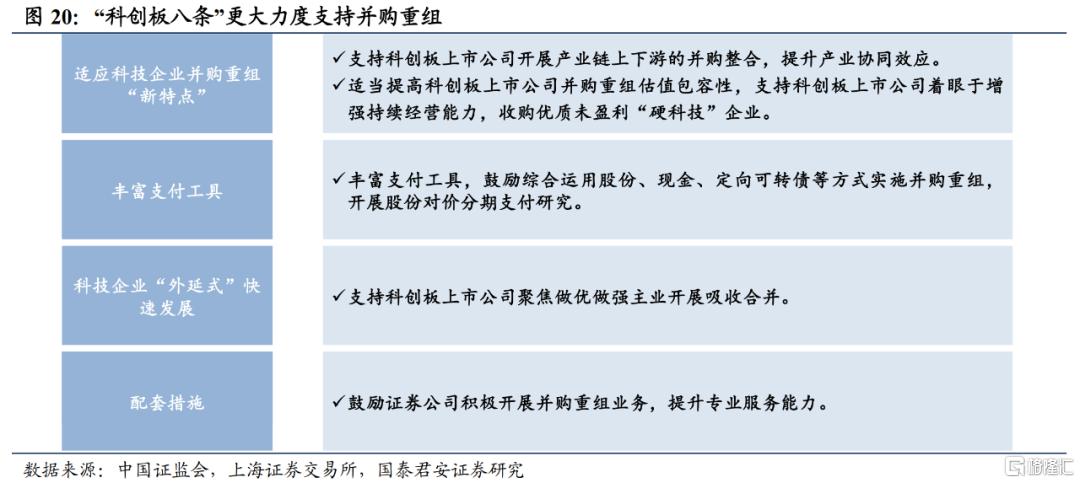

科创板八条出炉,制度创新再提速。6月19日,证监会发布《关于深化科创板改革服务科技创新和新质生产力发展的八条措施》(简称“科创板八条”)。继“新国九条”之后,“科创板八条”有望成为资本市场改革的重要抓手。7月31日,上海市发布《关于进一步发挥资本市场作用促进本市科创企业高质量发展的实施意见》。从制度安排上来看,科创改革特点鲜明:1)聚焦硬科技,支持产业链上下游协同整合。2)开辟创新试验田,从创新举措看,试点推进再融资储架发行、股份对价分期支付,可以有效提高募资灵活性,缓解市场冲击。3)并购重组是重点,从外延式估值扩张到内生性盈利成长。

突出试验田功能,融资与支付方式上引入重要创新。其一,创新性提出“开展股份对价分期支付研究”,进一步缓解并购重组支付压力,降低交易风险。其二,推动试点“再融资储架发行”,既可满足上市公司的资金需要,又不至于造成资金沉积浪费,可以有效遏制过度融资,还可以提高交易效率,缩短市场反应时间,有利于缓解巨量融资对二级市场的冲击。其三,支持“并购贷款”,在降低资金占用、扩大项目收益、控制投资风险背景下,显著优化科创企业融资供给。

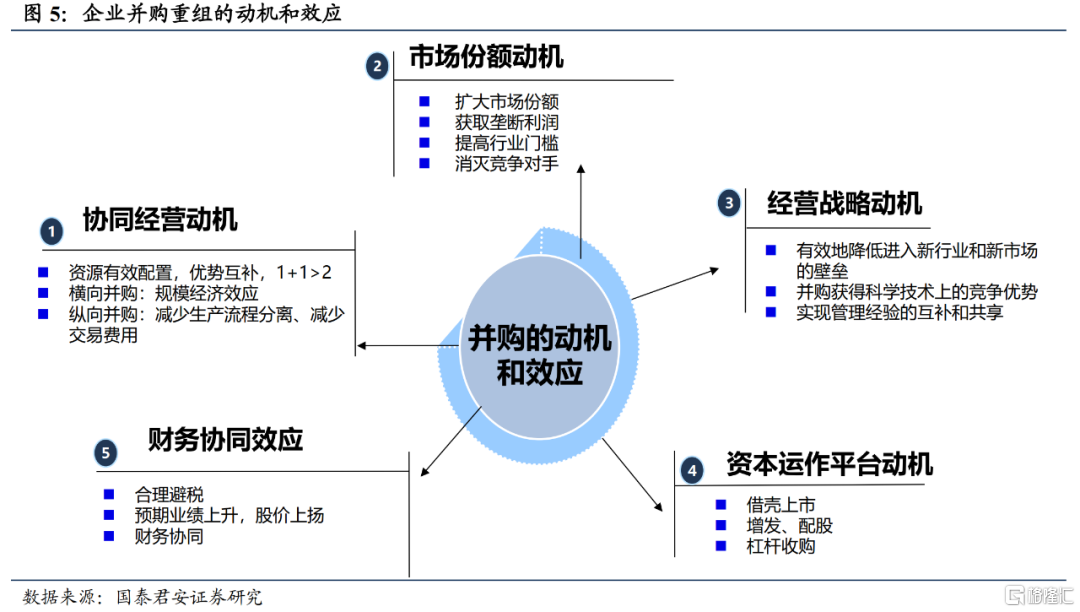

回顾2010年来资本市场针对并购重组的政策,大致经历了“高歌猛进-严格收紧-稳妥调整-优化创新”的发展历程。1)高歌猛进(2010-2015):一方面,经济转型与资本市场承压,借壳成为企业IPO“堰塞湖”背景下成功上市的有效路径。另一方面,彼时许多新经济企业无法满足连续三年盈利的上市条件,而传统行业的上市公司通过跨行业并购转向市场更为认可的产业来提升估值,进而推动并购市场迎来爆发式增长。2)严格收紧(2016-2017):由于此前部分上市公司脱离主业、炒壳、过度融资等现象频发,并购重组政策收紧。3)稳妥调整(2018-2023):金融供给侧改革+国有企业改革,政策稳妥调整,并购市场阶段性修复。4)优化创新(2024以来):在“优化融资结构”与“科技创新引领现代化产业体系建设”的背景下,并购重组政策优化创新,融资与对价支付的创新试点应运而生。

“科创板八条”与14~15年并购浪潮的区别在于:本次并购重组并非强调估值驱动,而是关注竞争格局、经营质量和成长性。从特征来看,当年并购重组多为跨界并购与借壳上市,并购项目多分布于游戏、影视、手机链等领域,顺应了移动互联网浪潮的时代背景。彼时,并购重组通过外延式扩张实现了估值水平的抬升,但在一定程度上催生了商誉减值的风险泡沫。而本轮并购重组更多聚焦于硬核科技,通过产业重组、上下游整合进而实现企业盈利能力的增强。

并购重组催化下的科创投资线索。1)从宏观看,国内全要素生产率水平较低,且关键领域面临供应链约束,亟需培育链主型企业。2)从格局看,推动冗余产能与过度竞争的去化,提升竞争优势。3)从资本市场看,严把上市公司入口关,提升上市公司质量,提高股东回报率。综合来看,我们认为“科创板八条”是继“新国九条”之后推动资本市场改革、发展新质生产力的重要举措,我们认为受益的细分领域有:集成电路(设备/材料/设计)、人工智能、生物医药。

风险提示:历史规律适用性有限;2)资本市场改革不及预期。

注:本文来自国泰君安发布的《“新质生产力”成长投资系列四:新质力试验田:制度创新提速 科创并购升温》,报告分析师:方奕、黄维驰

本订阅号不是国泰君安证券研究报告发布平台。本订阅号所载内容均来自于国泰君安证券研究所已正式发布的研究报告,如需了解详细的证券研究信息,请具体参见国泰君安证券研究所发布的完整报告。本订阅号推送的信息仅限完整报告发布当日有效,发布日后推送的信息受限于相关因素的更新而不再准确或者失效的,本订阅号不承担更新推送信息或另行通知义务,后续更新信息以国泰君安证券研究所正式发布的研究报告为准。

本订阅号所载内容仅面向国泰君安证券研究服务签约客户。因本资料暂时无法设置访问限制,根据《证券期货投资者适当性管理办法》的要求,若您并非国泰君安证券研究服务签约客户,为控制投资风险,还请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。如有不便,敬请谅解。

市场有风险,投资需谨慎。在任何情况下,本订阅号中信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。国泰君安证券及本订阅号运营团队不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅为国泰君安证券所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用,如因侵权行为给国泰君安证券研究所造成任何直接或间接的损失,国泰君安证券研究所保留追究一切法律责任的权利。